Hypotheekupdate voorjaar 2022

Hoe saai kan het leven zijn? Zelfs de ontwikkeling van onze WOZ-waarde was dit jaar saaiheid troef. En ook op hypotheekgebied is er dus weinig nieuws te melden. We gaan gewoon consequent door met extra aflossen en die aflossing elke maand laten groeien met het geld wat we door de extra aflossing besparen. Een sneeuwbaleffect. Elke maand dezelfde maandlasten, maar wel elke maand een hoger bedrag aan aflossing en een lager bedrag aan rente. Welkom bij de zevende halfjaarlijkse Hypotheekupdate! Zo lang als jullie blijven lezen, blijf ik ‘m schrijven. Tot het moment dat onze volledige hypotheek is afgelost.

Weer een mijlpaal!

Toch is er ook deze rapportage weer een mijlpaal te noemen. Zoals jullie weten lossen we elke maand drie stukjes af. De reguliere maandelijkse aflossing die ‘moet’ van de bank. Een extra aflossing met een vast bedrag van € 1.000 per maand. En de ‘sneeuwbal’, die bestaat uit alles wat we tot op heden aan maandelijkse aflossing bespaard hebben. Die laatste groeit inmiddels met € 9,60 per maand, oftewel € 115 per jaar. En sinds een paar maanden lossen we hierdoor elke maand meer dan 1,0% van de resterende hypotheek af. En dat percentage, aflossing gedeeld door resthypotheek, blijft de komende jaren natuurlijk gestaag doorstijgen. Want de aflossing wordt elke maand hoger, en de resthypotheek elke maand kleiner.

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Eéntje maar, één hypotheekdeel, simpeler dan simpel. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, daar heb ik een paar dure lessen mee geleerd.

Onze strategie is en blijft simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. De sneeuwbal is inmiddels bijna € 600 per maand en groeit zoals eerder gezegd inmiddels met ruim € 9,60 per maand.

Het begin

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Stand van zaken

De optelsom van onze extra aflossingen stijgt steeds harder, en veel sneller dan de totale reguliere aflossing. En ook de cumulatieve rente die we betaald hebben, de rode lijn in onderstaande grafiek, vlakt steeds verder af. Onze totale maandlasten blijven constant, maar een steeds groter percentage bestaat uit aflossing. Inmiddels gaat meer dan 85% van onze maandelijkse hypotheekuitgaven naar de aflossing, de rente is minder dan 15% van de maandelijkse hypotheeklast.

In onderstaande grafiek zie je onze procentuele opbouw van de maandlasten, in de categorieën reguliere aflossing, extra aflossing (beide groen want ‘goed’) en rente (rente betalen is ‘slecht’, dus rood). In de grafiek kun je zien dat we in augustus 2017 en in december 2017 extra aflossingen hebben gedaan. Sinds mei 2018 doen we elke maand onze extra aflossing. En in deze grafiek zie je de betaalde rente elke maand iets kleiner worden.

En natuurlijk de sneeuwbal, die steeds weer een stukje groter wordt. Inmiddels komt er elke maand ruim € 9,60 bij (najaar 2021: € 9). Gewoon doorgaan dus. Het lijkt niet veel, maar het betekent wel dat onze reguliere hypotheeklast ook dit jaar uiteindelijk € 115 per maand lager wordt, en dat we dat bedrag maandelijks aan extra aflossing besteden. Niet aan rente.

Stiekem rond ik de sneeuwbal elke maand nog steeds een beetje naar boven af. Om elke maand na de aflossingen op een mooi rond restgetal uit te komen voor de hypotheek. Het mooiste is dat we ermee kunnen stoppen als we financiële tegenslag krijgen, en dan nog steeds aan onze verplichtingen voldoen. Extra aflossen geeft veel extra vrijheid.

De rente is de kleinste component van onze maandelijkse hypotheeklast. En die rentelast blijft maar dalen, elke maand betalen we op dit moment ruim € 4 minder rente dan in de voorgaande maand. Aan het begin van de looptijd van onze hypotheek daalden de rentelasten met iets meer dan € 2 per maand.

De totale aflossing bedraagt inmiddels 42,1% van de oorspronkelijke hypotheek (najaar 2021: 38,5%). Ruim 40% afgelost in vier en een half jaar! En de huidige loan-to-value ratio (LTV) bedraagt 31,8%, dat was 73,3% toen we het huis net gekocht hadden en 34,7% in het najaar van 2021. In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop. De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen. Maar het fijne is de gestaag dalende lijn…

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van november 2016 en nu nog even naast elkaar gezet.

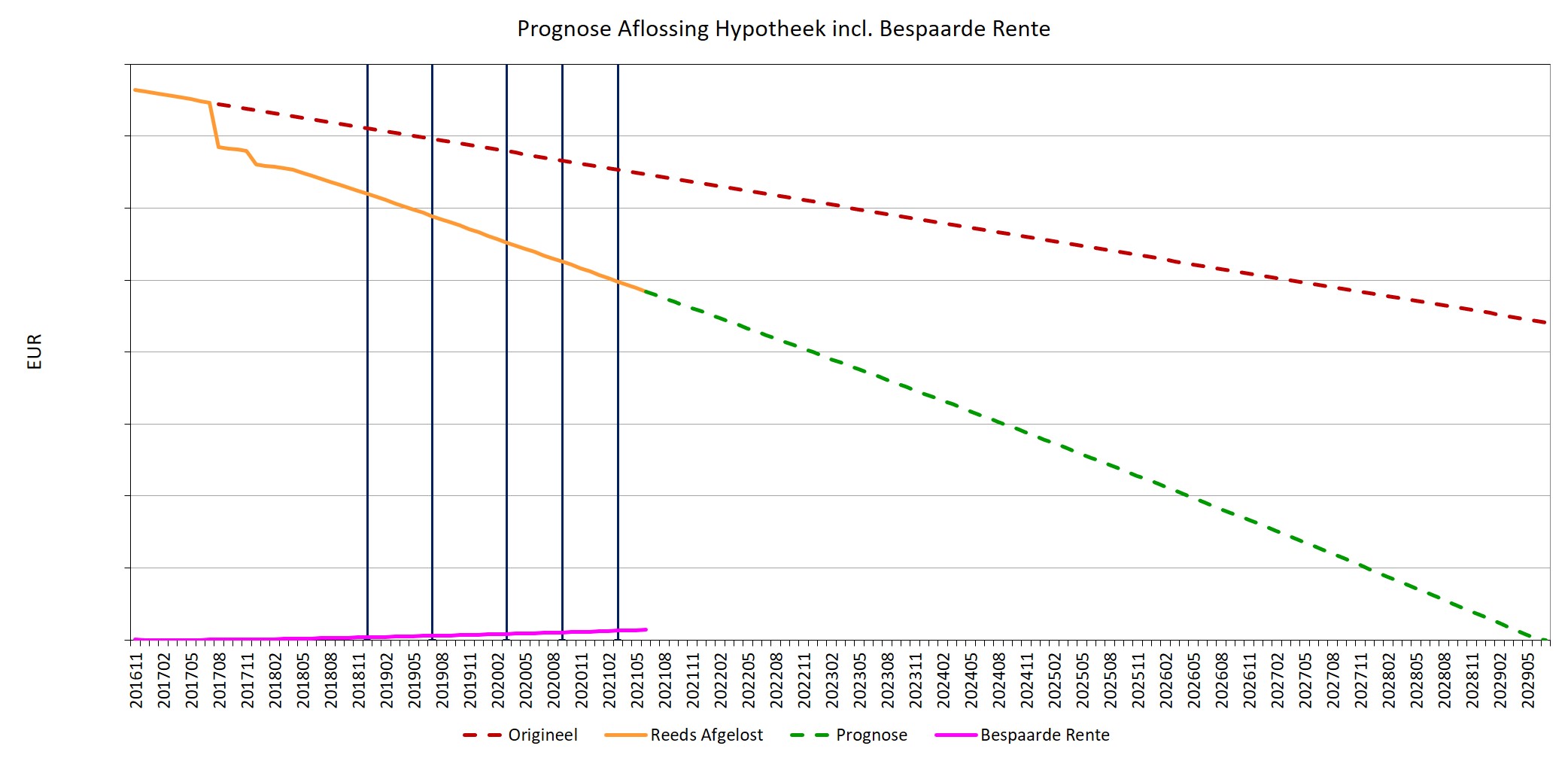

Prognose

De prognose is nog steeds dat we medio 2029 hypotheekvrij zijn, ongeveer 12,5 jaar na aankoop van het huis. De originele looptijd van onze hypotheek is 30 jaar. Dit scenario gaat er van uit dat we elke maand de extra aflossing blijven doen, en dat we de sneeuwbal consequent verder doorzetten.

En dit alles met de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven.

De verticale blauwe lijntjes in de grafiek markeren de maanden waarin ik eerdere hypotheekupdates heb geschreven (je kunt ze hier vinden). Daarmee kun je goed zien welke voortgang er elke periode geboekt is. Want elke 6 maanden schuiven de lijntjes steeds sneller een stukje op, de goede kant op.

Hoe is het met jouw hypotheek?