Geldnerd heeft een haat-liefde verhouding met van die vage uitdrukkingen die overal en nergens van toepassing zijn. Politici, bestuurders, en management (en daar hoor ik ook bij) grossieren er in. Zo volgde ik ooit een workshop bij een voormalig topsporter. Die trakteerde ons op platte werkelijkheden als ‘in elke nederlaag zit de kiem van je volgende overwinning’. Het strookte niet helemaal met mijn beeld van het werk dat ik geacht werd te doen, ik zag er geen gevecht of wedstrijd in. Maar blijkbaar had ik dat mis.

De titel van deze blogpost is er ook zo eentje. Elk einde is een nieuw begin.

Geldnerd stopt

Dit bericht is de laatste blogpost van Geldnerd. En dat is géén verlate 1 april grap. De afgelopen periode heb ik veel nagedacht over mijn blog. Onze verhuizing en de andere grote projecten en veranderingen waar we mee bezig zijn vroegen veel tijd en aandacht. Dat ging ten koste van de blogtijd. Maar dat was niet het enige. Geldnerd voelde steeds meer als een belemmering. Het bood me niet genoeg ruimte meer.

Want ons leven verandert. De focus ligt niet meer alleen op persoonlijke financiën. Er komt een nieuw huisje dat meer aandacht gaat vragen, met een grote tuin en moestuin. Een nieuw leven Elders. Je weet dat je leven verandert als je in het weekend niet meer standaard alleen maar The Economist leest, maar ook alles wat je kunt vinden over composteren (Huize Elders heeft een enorme actieve composthoop).

Het zesde projectje: Elders Leven

Ik heb serieus overwogen om helemaal te stoppen met bloggen. Maar dat voelde ook niet goed. Geldnerd heeft mij de afgelopen 8,5 jaar veel moois gebracht. Nieuwe vrienden die ik niet ontmoet zou hebben zonder mijn blog. Structuur in mijn gedachten over financiën, verrijkt met de inzichten van lezers die reageerden en blogs die ik bij anderen las. En uiteindelijk werd het ook een enorm naslagwerk over mijn eigen persoonlijke financiën. Er gaat geen week voorbij dat ik niet denk ‘hoe zat dat ook al weer?’ en één of meer van mijn eigen schrijfsels teruglees. Mijn tweede brein.

Maar de knoop is dus doorgehakt. Geldnerd stopt. Maar (En!) een nieuw blog staat al klaar. Elders Leven. Waar echt nog wel geschreven gaat worden over persoonlijke financiën, een aantal vaste rubrieken van Geldnerd gaat bijvoorbeeld gewoon mee. Maar ik wil ook gaan schrijven over alle andere dingen in ons nieuwe leven. Het wordt dus een breder blog dan Geldnerd kon zijn.

Ik wil iedereen die de afgelopen 8,5 jaar hier heeft meegelezen heel hartelijk bedanken. In het bijzonder de mensen die de moeite namen om te reageren. Deze website blijft nog wel heel lang online. Ik kan vanuit mijn huidige hostingcontract meerdere websites ondersteunen en heb meer dan genoeg opslagruimte, de enige specifieke kosten betreffen de domeinnaam. En dat is te overzien. Bovendien wil ik dit stukje van mijn identiteit ook niet zomaar opgeven. Hopelijk kan mijn persoonlijke reis nog heel veel mensen inspireren en verder helpen.

Het eerste kwartaal van het jaar 2024 zit er weer op. De Russen zijn nog steeds niet opgerot uit Oekraïne en het Israëlische leger is nog steeds bezig met het vakkundig slopen van alles wat los en vast zit in de Gazastrook. Nederland heeft nog steeds geen nieuw kabinet. Geldnerd en Vriendin zijn verhuisd naar Elders en allebei begonnen aan een nieuwe baan. En verder draait de wereld onverstoorbaar verder in de vernieling z’n rondjes rond z’n eigen as en rond de zon. Voor de 31e keer kijk ik op dit blog terug op een kwartaal. De langstlopende vaste rubriek op mijn blog. Hoe hebben mijn financiën het gedaan in het afgelopen kwartaal?

Aandelenmarkten

Zoals inmiddels gebruikelijk begin ik met het beleid van de centrale banken, de FED in de Verenigde Staten en de ECB in Europa. Het bleef dit kwartaal rustig aan het rentefront, maar elke maand werd er door ‘de markt’ wel zenuwachtig gekeken naar de bijeenkomsten waar dat besloten wordt, en dan vooral ook naar de toon van de uitspraken die daarna gedaan worden. Maar geen nieuws hier, en weinig beweging. En dat wordt door de aandelenmarkten dan weer gezien als ‘goed nieuws’.

En dat hebben we gezien dit kwartaal. De stijgende lijn van de maanden november en december werd voortgezet. Ik snap er nog steeds geen hout van, want de wereld is eigenlijk één groot kruitvat waarbij het de vraag is of Poetin, Xi, Trump of toch gewoon onze eigen Tweede Kamer de lont aansteekt. De S&P500 eindigde dit kwartaal op een recordstand.

Zelfs de beurzen in Europa deden mee aan de euforie op de Amerikaanse markt, zoals gebruikelijk wel iets minder extreem. Maar ook hier een steil omhoog lopende lijn die bij mij, optimist als ik ben, vooral de vraag oproept hoe lang dit goed kan gaan.

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. En door mij vorig jaar omgedoopt in de Kop-In-Het-Zand Index, omdat ‘ie steeds maar zo laag blijft staan in een onzekerder wereld… Ik zie nog steeds een extreem lage VIX, terwijl de wereld wat mij betreft toch echt wel een stuk onzekerder is dan 10 jaar geleden.

En zoals gebruikelijk ook een blik op de dollarkoers. Inmiddels krijg je voor € 1,00 ongeveer US$ 1,08. Aan het einde van het vierde kwartaal van 2023 was dat US$ 1,10. Het was een rustig kwartaal. Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt zoals altijd keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Sinds een tijdje koop ik alleen nog VWRL. Gewoon gestaag verder bouwen. Zo saai mogelijk.

Zoals bekend heb ik de inleg voorlopig stopgezet met het oog op onze grootse plannen, en verkocht ik zelfs een plukje van mijn portefeuille om mijn noodzakelijke heilige koe te financieren. Ik was voornemens om in het eerste kwartaal wel weer een aankoop te doen met de dividendopbrengsten van december 2023. Maar dat heb ik niet gedaan. Ik was zo druk met andere dingen dat ik er gewoon niet over nagedacht heb. Geen transacties om te melden dus. Wel volgde mijn portefeuille ook dit kwartaal weer mooi de bewegingen van de markt. En is ‘ie dus gestegen naar een absolute recordhoogte.

Hoe lees je deze grafiek? De (op dit moment) bovenste zwarte lijn geeft de actuele waarde van mijn beleggingsportefeuille op de betreffende datum. De (op dit moment) onderste zwarte lijn geeft de totale inleg tot die datum weer. Je ziet dat ik de afgelopen jaren (tot november 2023) elke maand een inleg gedaan heb. Het groene vlak tussen de twee lijnen is mijn huidige papieren beleggingswinst. Als ik op verlies zou staan (de portefeuille is minder waard dan de inleg) dan wordt er een rood vlak zichtbaar. Zie ook mijn nadere uitleg over hoe ik deze grafiek opgebouwd heb.

Ik eindig dit kwartaal, niet verbazingwekkend, met een nieuw Virtual All-Time High (VATH). Het VATH bereken ik door het vorige reële All Time High te nemen plus alle inleg sinds die datum. Maar afgelopen kwartaal was mijn totale inleg nul.

De totale waarde van mijn beleggingsportefeuille staat inmiddels 77,8% boven mijn totale inleg. Aan het einde van het vierde kwartaal van 2023 was dat 64,6%. De ROI over het eerste kwartaal van 2024 bedraagt 8,1%. De 12-maands XIRR staat op 23,5%. Het zijn ongekende cijfers.

Indicator

2023 Q1

2023 Q2

2023 Q3

2023 Q4

2024 Q1

% boven inleg

51,3%

55,4%

49,1%

64,6%

77,8%

ROI YTD

3,7%

7,7%

9,3%

16,3%

8,1%

XIRR 1Y

-3,5%

10,3%

17,2%

14,9%

23,5%

Dividend en Spaarrente

In het eerste kwartaal van 2024 ontving ik netto € 1.173,09 aan dividend op mijn rekening. In het eerste kwartaal van 2023 was dat nog € 814,33 en in het vierde kwartaal van 2023 ontving ik netto € 1.431,96. Vorig kwartaal heb ik uitgebreid stilgestaan bij de ontwikkeling van mijn dividendinkomen door de jaren heen. Het eerste kwartaal is traditioneel het meest bescheiden qua dividendinkomen. Toch ontvang ik ongeveer drie keer zoveel dividend als twee jaar geleden, en ongeveer 40 procent meer dan een jaar geleden. En daar ben ik best tevreden over.

Die stijging is overigens volledig toe te schrijven aan de uitbreiding van mijn positie in iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA). Die ook een dividend uitbetaalde dat in absolute zin in eurocenten 3,5 procent hoger was dan een jaar geleden. TDIV en VWRL betaalden elk ongeveer 6 procent minder, en de dollarkoers hielp maar voor een procentje. Ik herken dus de vragen van Groeigeld over het ETF-dividend, daar had ik in deze All Time High Times meer van gehoopt.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. De dividendopbrengst in het eerste kwartaal van 2024 is in lijn met de prognose, het verschil met mijn verwachting is maar een paar tientjes (in mijn nadeel). Dat bevestigt wel weer mijn beeld dat veel bedrijven (met name in mijn dividend-ETFs) gewoon voorspelbare dividendbetalers willen zijn. Het verschil met mijn prognose wordt vooral veroorzaakt door wisselkoersverschillen, veel dividend wordt immers in dollars betaald.

Dan de spaarrente. Ook in het eerste kwartaal van 2024 bleef het rustig aan dit front. De centrale banken waren rustig, en mijn spaarbanken verhoogden hun rente (dus) ook niet. Ik krijg tijdelijk een hogere rente bij Lloyds Bank. Ze hebben sinds eind februari een rente van 3,00% voor nieuwe klanten, die actie loopt tot eind mei. En bestaande klanten krijgen die hogere rente dus ook. Dat vind ik eigenlijk best wel netjes, want bestaande klanten worden nogal eens vergeten.

Ik kan hogere rentes krijgen voor mijn buffer dan de huidige rente bij Lloyds Bank. Maar gezien de financieel dynamische tijden door de veranderingen in ons leven heb ik even geen zin om in beweging te komen. Ik laat alles staan zoals het is. Als onze woon- en werksituatie gestabiliseerd is dan gaan we er wel weer eens kritischer naar kijken.

NB: actuele weergegeven spaarrente Rabobank is voor saldo tot en met € 20.000.

Spaarpercentage

Mijn spaarpercentage was dit kwartaal 34,4 procent. Mijn doelstelling voor 2024 is om maandelijks 40 procent van mijn inkomsten (in elk geval tijdelijk) te parkeren op mijn spaarrekening, om de huidige en komende uitgaven in onze veranderende levensstijl te dekken. Dat is in het eerste kwartaal niet helemaal gelukt, en dat komt vooral door de dubbele woonlasten. Gelukkig duurt dat niet lang meer. Ik ga er van uit dat ik de achterstanden het komende kwartaal in ga halen, in maart lukte het al wel om de 40 procent aan te tikken.. Al komen er natuurlijk ook grootse veranderingen en investeringen aan.

Eigen Vermogen

Dit kwartaal was er het reguliere salaris, de jaarlijkse rente-inkomsten op mijn spaargeld, en de jaarlijkse aanpassing van de WOZ-waarde. Geen nieuwe inleg in mijn beleggingen, maar de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten hadden natuurlijk ook hun invloed. Verder de positieve bijdrage van de hypotheekaflossing aan mijn vermogen, al is die meer bescheiden dan vroeger door het stopzetten van de extra aflossing.

Sinds de aanschaf van mijn auto heb ik ruim 5.000 kilometer gereden. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is lager dan mijn aanschafwaarde, dat zal je niet verbazen. Het verschil tussen aanschafwaarde en dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. In het eerste kwartaal van 2024 is mijn eigen vermogen gegroeid met 5,7 procent. En dat is een heel gezonde groei.

Afgelopen kwartaal heb ik niet vaak tussentijds naar mijn financiën gekeken. En minder het nieuws gevolgd. Ik ben dus wel een beetje verrast door dit resultaat. Eigenlijk is het gewoon bizar. Mijn vermogen is in één kwartaal gegroeid met een bedrag dat hoger is dan de gemiddelde Nederlander in een jaar verdient. En daar zit de verkoop van ons huis nog niet eens in, dat staat er nog gewoon tegen (de lagere) WOZ waarde. De kracht van ‘compounding’. En van het voorrecht om huizenbezitter te zijn in een nog steeds stijgende markt.

Beste Uitgave(n)

We hadden dit kwartaal allerlei bijzondere uitgaven. Vooral kleine dingetjes om ons tijdelijke huisje net wat praktischer en comfortabeler te maken. Het meest bijzondere was natuurlijk het verkopen van Geldnerd HQ en de aankoop van Huize Elders. Het is de bedoeling dat die allebei in het tweede kwartaal financieel afgewikkeld worden. Dat wordt dus een zéér dynamisch kwartaal met grote verschuivingen. Maar daarover lees je de komende maanden wellicht meer.

De verhuizing naar Elders brengt veel veranderingen met zich mee. Daar neem ik jullie de afgelopen maanden tot vervelens toe uitgebreid in mee. Eén van de veranderingen is het einde van ons autoloze leven. Geldnerd heeft inmiddels al duizenden kilometers gereden in zijn dinosaurussap slurpende verbrandingsmotorverplaatsende vehikel.

Maar afgelopen week ben ik nog een stapje verder gegaan. Ik heb mijn OV-abonnement stopgezet. Want ik ga het niet meer gebruiken.

In Geldnerd City was de keuze eenvoudig. Binnen een straal van 250 meter rond Geldnerd HQ lagen vier tramhaltes (op twee lijnen) en drie bushaltes (ook op twee verschillende lijnen). We woonden en werkten in de stad en hadden alles binnen handbereik. Een auto was dus overbodig. Als we er een nodig hadden voor familiebezoek of vakantie, dan waren de diverse verhuuropties ook binnen handbereik. Het leven was eenvoudig en mobiliteit was goedkoop. Een OV-kaart van de werkgever voor woon-werkverkeer en dienstreizen. En een privé OV-kaart met NS Flex abonnement voor de overige verplaatsingen met reizen op rekening en korting buiten de spits. En een fiets natuurlijk, want wat is een Nederlander zonder fiets?

Dan Elders… Onze huidige tijdelijke woonplek valt nog wel mee. Op tien minuten lopen zit een bushalte. Daar gaat in de ochtend- en middagspits twee keer per uur een bus van A naar B, en ook twee keer van B naar A. Buiten de spits en in het weekend is dat één keer per uur. Maar de plek waar wij straks naar toe verhuizen is een klasse apart. Daar ligt de dichtstbijzijnde bushalte twee kilometer verderop, dat is 25 minuten lopen (langs wegen die daar geen voorzieningen voor hebben) of een kleine 10 minuten fietsen. En dan heb je maar één bus, naar A. En dat twee keer per uur in de spits.

Daar ga ik vast en zeker nog regelmatig de fiets pakken. Al was het maar omdat het heerlijk is om door de natuur te fietsen en die te ruiken, zien en horen. Maar het OV? Heel sporadisch, denk ik. En zeker niet genoeg om een abonnement van € 5,60 per maand te rechtvaardigen.

Ik heb ‘m dus uitgezet, dat abonnement. Wel in het volle besef dat ook dit weer het einde van een tijdperk is.

Bij dat uitzetten voelde ik me overigens nog wel belazerd door de Nederlandse Spoorwegen. Want voor dat NS Flex abonnement zijn er natuurlijk flitsende commercials. Waarin je mensen in een app met een schuifje hun abonnement uit en weer aan ziet zetten. Maar zo werkte het voor mij niet. Ik moest door een ingewikkeld scherm heen om een nieuw abonnement te kopen. Dat gratis is, maar dat zie je pas aan het eind. Stelletje jokkebrokken van de NS….

Sinds 2019 neem ik jullie twee keer per jaar mee in een update over het saaiste en meest voorspelbare deel van de financiën van Geldnerd. En hoewel het nu anders is dan anders, zijn tradities er ook om voortgezet te worden. Welkom bij de elfde halfjaarlijkse Hypotheekupdate!

De afgelopen jaren hebben we in hoog tempo versneld afgelost via de sneeuwbalmethode. Je kunt er lang en breed over discussiëren of dat de meest winstgevende keuze is gegeven de lage rente die wij hebben (2,21% tot 2036) en het gemiddeld rendement op beleggingen, maar ik vind dat in onze situatie nog steeds de juiste keuze. Hoe lager de hypotheek, hoe lager onze maandlasten. En dat tikt dubbel aan als je niet meer werkt, want geld dat ik niet meer uitgeef hoef ik ook niet bij elkaar te sparen of te beleggen.

Onze veranderende wereld

Zoals jullie onlangs hebben gelezen is Geldnerd HQ verkocht, en is Huize Elders gekocht. Zoals de plannen nu liggen wordt Geldnerd HQ overgedragen anderhalve maand eerder dan dat wij zelf de sleutels van Huize Elders in ontvangst nemen. En dat komt mooi uit. Voor Huize Elders is geen overbruggingsfinanciering nodig. En we mogen de resterende hypotheek tegen de huidige voorwaarden (een rente van 2,21% tot eind 2036, yay!) meenemen als we dat willen.

We zouden Huize Elders contant af kunnen rekenen. Maar we denken erover om dat niet te doen. De hypotheekvoorwaarden zijn vooralsnog gewoonweg te aantrekkelijk. Ik ga nog even op een rijtje zetten wat de opties zijn. Wel of geen hypotheek, Box 1 of toch Box 3? Dat gaat ook afhangen van wat de hypotheekverstrekker gaat aanbieden. Er werd een hint gegeven dat ze zouden juichen als wij versneld aflossen. Dat is een helder signaal dat het voor mij aantrekkelijk is om dat juist niet te doen. We gaan het zien…

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Eéntje maar, één hypotheekdeel, simpeler dan simpel. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

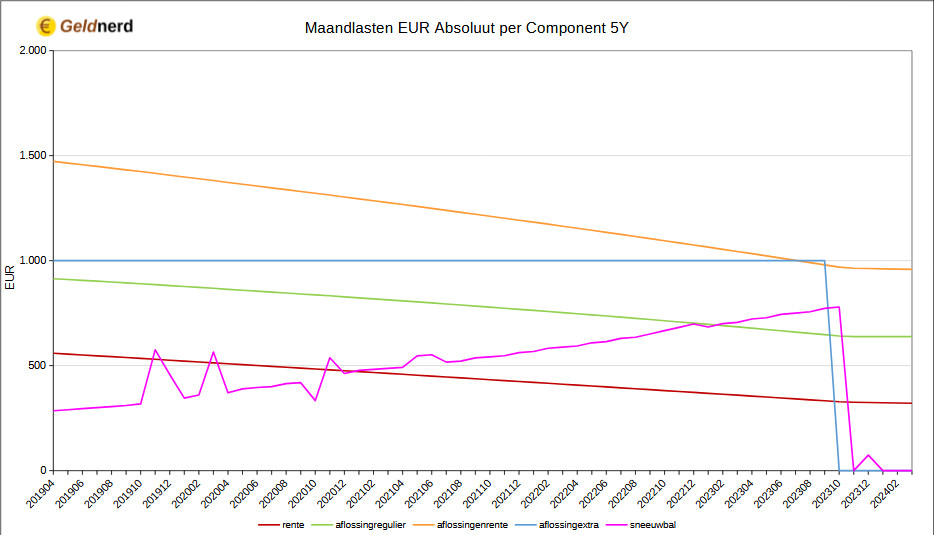

Onze strategie was de afgelopen jaren simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. We zijn inmiddels gestopt met extra aflossen, maar de sneeuwbal bedroeg uiteindelijk € 790 per maand.

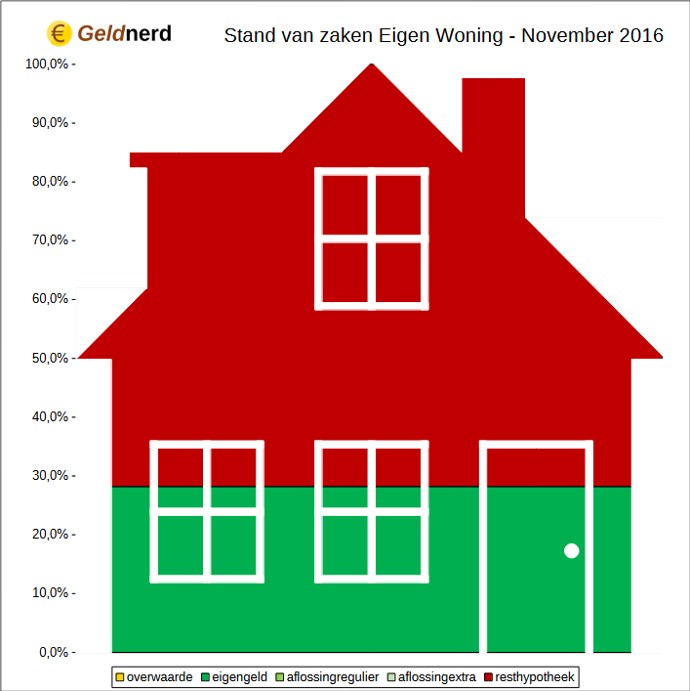

Het begin

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Waar staan we nu?

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Je ziet dat de reguliere aflossing (de groene lijn) de afgelopen maanden lager is geworden dan de sneeuwbal (de paarse lijn). En de ‘verplichte’ maandlasten (reguliere aflossing en rente, oranje lijn) zijn nu minder dan € 960 per maand. Een groot verschil met de ruim € 1.800 per maand die wij moesten betalen toen we de hypotheek net afgesloten hadden. En dat is (slechts) zes en een half jaar geleden.

Je ziet dat ik stiekem toch nog een maandje de sneeuwbal heb afgelost (de paarse lijn), en ook in december een kleine extra aflossing heb gedaan. Ik kon het niet over mijn hart verkrijgen om aan het einde van het jaar NIET een rond bedrag aan resthypotheek in mijn boekhouding te hebben staan. Je hebt een voorliefde voor ronde getallen, of je hebt ‘m niet…

Nu we gestopt zijn met extra aflossen zie je alleen nog de reguliere aflossing en de rente in de grafiek. De aflossing is elke maand hetzelfde bedrag, het is immers een lineaire hypotheek. Maar omdat het restbedrag van de hypotheek elke maand lager is, daalt het bedrag dat we aan rente betalen nog wel elke maand. Momenteel is die daling 18 eurocent per maand.

Tsja, en op dit punt in de blogpost nam ik jullie altijd mee in het wonder van de immer stijgende sneeuwbal. Die steeds steiler omhoog ging. Maar als je stopt met extra aflossen dan dendert die ook in één keer naar nul…

Inmiddels lossen we niet meer elke maand 1,35% van de resterende hypotheek af. Maar gewoon 0,37%, zijnde honderd procent gedeeld door het aantal maanden dat nog resteerde toen we stopten met de extra aflossing.

De totale aflossing bedraagt inmiddels 54,6% van de oorspronkelijke hypotheek (najaar 2023: 53,4%). En de huidige loan-to-value ratio (LTV) bedraagt 23,1%, dat was 73,3% toen we het huis net gekocht hadden en 24,4% in het najaar van 2023. In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop. Dit kwartaal kregen we weer een nieuwe WOZ-waarde en dus maakten we weer een sprongetje in de grafiek

De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen. Maar het fijne blijft toch nog steeds de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van november 2016 en nu nog even naast elkaar gezet.

Geen Prognose

Op dit moment heb ik geen prognose over de datum waarop we hypotheekvrij zijn. Dat hangt zoals gezegd nog af van de verdere ontwikkelingen rond ons huisje in Elders, en de financieringskeuzes die we daarbij maken. Het zijn slechts een paar van de spannende keuzes die we moeten maken nu we ons leven in Elders aan het opbouwen zijn!

En zelfs nu geldt de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven (de verticale lijnen markeren de maanden van eerdere blogposts). En ruim vijf jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate. Want dat we hypotheekvrij worden, dat staat vast!

Begin dit jaar was er weer eens een FIRE Meet-up, héél ver weg in Leiderdorp in die enge Randstad. Dat schijnt daar best gezellig te zijn geweest. Dus heeft Cheesy Finance het initiatief genomen om er nog een te organiseren.

Deze keer vindt het plaats in De Meern, op zaterdag 20 april 2024. Op zijn blog vind je alle informatie die je nodig hebt, en stuur hem vooral even een berichtje als je erbij wilt zijn.

IJs en weder (en verhuisplanningen) dienende gaat Geldnerd er dit keer ook bij zijn. Dus hopelijk zien we elkaar daar!

Een hele tijd geleden kondigden Vriendin en ik in twee fasen onze nieuwe banen aan, eerst de baan van Vriendin en onze verhuizing naar Elders en vervolgens een aantal weken later mijn nieuwe baan. Dat deden we via verschillende kanalen om zoveel mogelijk mensen waarmee we de afgelopen decennia contact gehad hebben te informeren over ons vertrek.

Wat er vervolgens gebeurde heeft ons wel verrast. Duizenden mensen bekeken onze berichtjes. Honderden mensen lieten een reactie achter. Meestal het ‘low-effort’ duimpje, maar ook heel veel geschreven berichtjes. Dat hadden we nou niet meteen verwacht. We zijn bewust niet erg actief op sociale media, die parallelle schijnwereld gaat grotendeels langs ons heen (en ik mis er volgens mij weinig aan).

Op kantoor werd ik veel aangesproken. Een enkeling liet daarbij blijken zelf ook wel eens te verlangen naar een vertrek uit de Randstad om ‘terug naar huis’ te gaan. Maar dan volgde er altijd weer een lijst van meer of minder valide redenen om dat niet te doen. Het werk, de kinderen, een partner die de droom niet deelt. Zelfs de autoverkoper met wie we spraken over de aankoop van onze auto-vloot sprak met zichtbare weemoed over zijn roots op de Veluwe.

Het zette mij wel aan het denken. Zelf vinden we eigenlijk dat we best wel lang gewacht hebben met het zetten van deze stap. Met het terugkeren naar onze wortels. Ook wij hadden tal van redenen om het niet te doen. of in elk geval niet nu. Maar ik ben onmetelijk blij dat we de stap nu wel gezet hebben.

Misschien geldt voor dergelijke grote veranderingen wel wat er ook geldt voor beleggen? Het beste moment om ermee te beginnen is altijd tien of twintig jaar geleden. Het op één na beste moment is nu. Ook voor grote koerswijzigingen in het leven. Want je weet nooit hoeveel tijd je nog (maar) hebt op deze planeet.

En nu niet meteen allemaal ook je boeltje pakken en verhuizen naar Elders, hè? Geef ons eerst even rustig de tijd om hier een leventje op te bouwen. Of eigenlijk: blijf maar weg! Want anders is het snel gedaan met de rust hier. En dat is juist één van de dingen waar ik zo blij mee ben!

Heb jij ook stille verlangens? En goede redenen om ze niet te vervullen?

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.