Sinds 2019 neem ik jullie twee keer per jaar mee in een update over het saaiste en meest voorspelbare deel van de financiën van Geldnerd. En hoewel het nu anders is dan anders, zijn tradities er ook om voortgezet te worden. Welkom bij de elfde halfjaarlijkse Hypotheekupdate!

De afgelopen jaren hebben we in hoog tempo versneld afgelost via de sneeuwbalmethode. Je kunt er lang en breed over discussiëren of dat de meest winstgevende keuze is gegeven de lage rente die wij hebben (2,21% tot 2036) en het gemiddeld rendement op beleggingen, maar ik vind dat in onze situatie nog steeds de juiste keuze. Hoe lager de hypotheek, hoe lager onze maandlasten. En dat tikt dubbel aan als je niet meer werkt, want geld dat ik niet meer uitgeef hoef ik ook niet bij elkaar te sparen of te beleggen.

Onze veranderende wereld

Zoals jullie onlangs hebben gelezen is Geldnerd HQ verkocht, en is Huize Elders gekocht. Zoals de plannen nu liggen wordt Geldnerd HQ overgedragen anderhalve maand eerder dan dat wij zelf de sleutels van Huize Elders in ontvangst nemen. En dat komt mooi uit. Voor Huize Elders is geen overbruggingsfinanciering nodig. En we mogen de resterende hypotheek tegen de huidige voorwaarden (een rente van 2,21% tot eind 2036, yay!) meenemen als we dat willen.

We zouden Huize Elders contant af kunnen rekenen. Maar we denken erover om dat niet te doen. De hypotheekvoorwaarden zijn vooralsnog gewoonweg te aantrekkelijk. Ik ga nog even op een rijtje zetten wat de opties zijn. Wel of geen hypotheek, Box 1 of toch Box 3? Dat gaat ook afhangen van wat de hypotheekverstrekker gaat aanbieden. Er werd een hint gegeven dat ze zouden juichen als wij versneld aflossen. Dat is een helder signaal dat het voor mij aantrekkelijk is om dat juist niet te doen. We gaan het zien…

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Eéntje maar, één hypotheekdeel, simpeler dan simpel. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

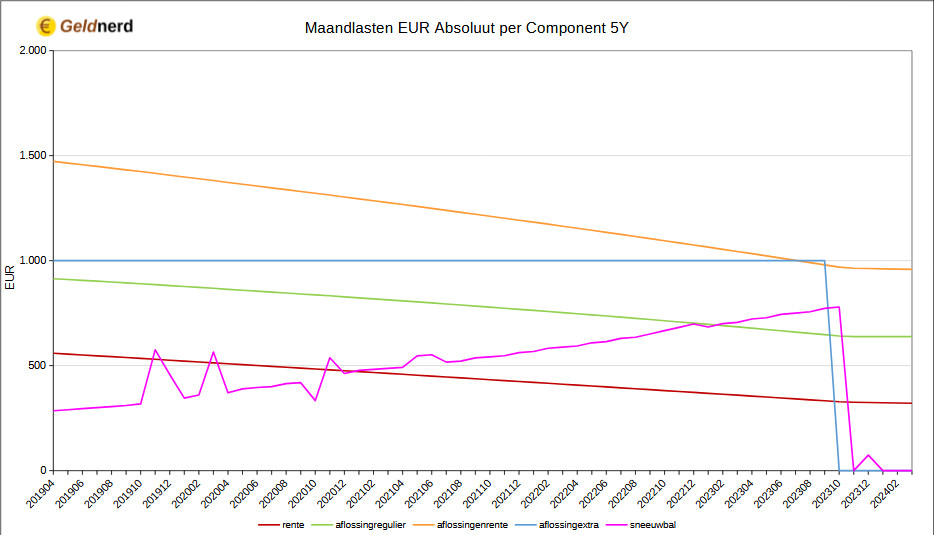

Onze strategie was de afgelopen jaren simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. We zijn inmiddels gestopt met extra aflossen, maar de sneeuwbal bedroeg uiteindelijk € 790 per maand.

Het begin

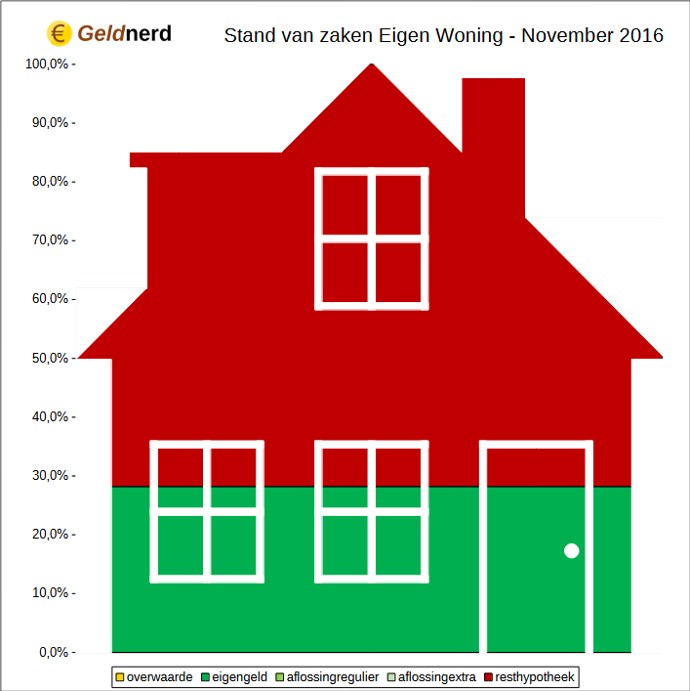

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Waar staan we nu?

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Je ziet dat de reguliere aflossing (de groene lijn) de afgelopen maanden lager is geworden dan de sneeuwbal (de paarse lijn). En de ‘verplichte’ maandlasten (reguliere aflossing en rente, oranje lijn) zijn nu minder dan € 960 per maand. Een groot verschil met de ruim € 1.800 per maand die wij moesten betalen toen we de hypotheek net afgesloten hadden. En dat is (slechts) zes en een half jaar geleden.

Je ziet dat ik stiekem toch nog een maandje de sneeuwbal heb afgelost (de paarse lijn), en ook in december een kleine extra aflossing heb gedaan. Ik kon het niet over mijn hart verkrijgen om aan het einde van het jaar NIET een rond bedrag aan resthypotheek in mijn boekhouding te hebben staan. Je hebt een voorliefde voor ronde getallen, of je hebt ‘m niet…

Nu we gestopt zijn met extra aflossen zie je alleen nog de reguliere aflossing en de rente in de grafiek. De aflossing is elke maand hetzelfde bedrag, het is immers een lineaire hypotheek. Maar omdat het restbedrag van de hypotheek elke maand lager is, daalt het bedrag dat we aan rente betalen nog wel elke maand. Momenteel is die daling 18 eurocent per maand.

Tsja, en op dit punt in de blogpost nam ik jullie altijd mee in het wonder van de immer stijgende sneeuwbal. Die steeds steiler omhoog ging. Maar als je stopt met extra aflossen dan dendert die ook in één keer naar nul…

Inmiddels lossen we niet meer elke maand 1,35% van de resterende hypotheek af. Maar gewoon 0,37%, zijnde honderd procent gedeeld door het aantal maanden dat nog resteerde toen we stopten met de extra aflossing.

De totale aflossing bedraagt inmiddels 54,6% van de oorspronkelijke hypotheek (najaar 2023: 53,4%). En de huidige loan-to-value ratio (LTV) bedraagt 23,1%, dat was 73,3% toen we het huis net gekocht hadden en 24,4% in het najaar van 2023. In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop. Dit kwartaal kregen we weer een nieuwe WOZ-waarde en dus maakten we weer een sprongetje in de grafiek

De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen. Maar het fijne blijft toch nog steeds de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van november 2016 en nu nog even naast elkaar gezet.

Geen Prognose

Op dit moment heb ik geen prognose over de datum waarop we hypotheekvrij zijn. Dat hangt zoals gezegd nog af van de verdere ontwikkelingen rond ons huisje in Elders, en de financieringskeuzes die we daarbij maken. Het zijn slechts een paar van de spannende keuzes die we moeten maken nu we ons leven in Elders aan het opbouwen zijn!

En zelfs nu geldt de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven (de verticale lijnen markeren de maanden van eerdere blogposts). En ruim vijf jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate. Want dat we hypotheekvrij worden, dat staat vast!

Het is digitale post waar ik elk jaar in het eerste kwartaal toch wel naar uitkijk. Een beetje met gemengde gevoelens, dat wel. De post van de gemeente Geldnerd City. Met onze nieuwe WOZ-waarde én de aanslag gemeentebelastingen. Dit jaar voelt het anders dan anders. We zijn weliswaar nog eigenaar van Geldnerd HQ, maar verblijven er al een tijdje niet meer. Afgelopen week ontving ik dit jaarlijkse feestje.

De gemeentebelastingen zijn uiteraard weer gestegen. Minder stevig dan vorig jaar, toen ik een ‘plus’ van bijna 15% mocht noteren, maar een plus van 4,9% vind ik ook best fors.

Ook de WOZ-waarde steeg weer, met 2,7%. Het zegt me dit jaar minder dan andere jaren, omdat Geldnerd HQ te koop staat voor een ander (hoger) bedrag. Maar uiteraard heb ik de WOZ-waarde wel weer verwerkt in mijn financiële systeem.

Impact op eigen vermogen

Geldnerd gebruikt de WOZ-waarde als basis voor de waardering van de eigen woning in mijn eigen vermogen. Daarmee bouw ik een buffer in, want dat loopt een jaar achter op de marktprijzen. In een stijgende markt (zoals de afgelopen 10 jaar) voorkom ik dat ik mijzelf rijk reken. In een dalende markt loop ik natuurlijk het risico dat ik op enig moment toch weer achter de feiten aan ga lopen.

Impact op de grafiekjes

Een hogere WOZ betekent een lagere Loan-To-Value Ratio (LTV). Resterende hypotheek gedeeld door WOZ waarde is nu 23,2%. Een jaar geleden was het 27,0%, en het was 73,5% bij de aankoop van de woning eind 2017. De huidige WOZ-waarde bedraagt ruim 144% van de aankoopprijs eind 2016.

In bovenstaande grafiek zie je dat het hypotheeklijntje de laatste maanden minder sterk daalt dan de jaren daarvoor. Dat komt uiteraard omdat we gestopt zijn met de extra aflossingen.

Mijn bekende ‘huisjesgrafiek‘ gebruikt de WOZ-waarde als 100%. Daar gaan vanaf het ingelegde eigen geld bij aankoop, de reguliere en extra aflossing op de hypotheek, en de resterende hypotheek. Wat er overblijft is de overwaarde. In onderstaande grafieken zie je links de grafiek op basis van oude WOZ-waarde, en rechts de grafiek op basis van nieuwe WOZ-waarde. Het verschil is ook dit jaar weer niet groot, maar wel duidelijk zichtbaar. Het gele vlak van de overwaarde is weer iets groter geworden, het rode vlak van de resterende hypotheek iets kleiner. Niet door af te lossen, maar door de hogere WOZ-waarde.

En onderstaand zie je hoe de verschillende onderdelen van deze grafiek zich door de jaren heen ontwikkeld hebben. Belangrijkste voor mij is dat het rode deel, de resterende hypotheek, steeds iets kleiner wordt. Steeds meer van ons, en minder van de hypotheekverstrekker.

Het blijft natuurlijk allemaal papieren rijkdom. Het is pas echt geld als we de woning verkopen. Maar dat hopen we de komende periode ook daadwerkelijk te doen. Dan wordt papieren rijkdom misschien wel echt geld. En volgende maand krijgen jullie weer mijn halfjaarlijkse hypotheekupdate. Die is dus op basis van deze nieuwe WOZ-waarde.

In Huize Geldnerd vindt de laatste weken koortsachtig overleg plaats. Geldnerd z’n spreadsheets maken overuren. Dat heeft natuurlijk alles te maken met het Project Elders. Er moet een huis verkocht worden. En we zoeken ‘iets nieuws’.

Dat ‘iets nieuws’ is nog wel een dingetje. Toen ik eerder schreef over mijn FIRE-plan heb ik ons beeld geschetst van dat kleine fijne boerderijtje ergens buiten, met een lapje grond waar we zoveel mogelijk zelfvoorzienend kunnen leven. Moestuin Elders, zullen we maar zeggen. Bedoeld voor de rest van ons leven, in elk geval zo lang als wij het aankunnen.

Het goede nieuws is dat deze droom in de regio Elders zonder meer haalbaar lijkt te zijn. We keken daar al een tijdje een paar jaar mee op Funda, en zagen regelmatig objecten voorbij komen waarbij wij kwijlend aan onze schermpjes gekleefd zaten. Het liefst kopen we iets dat dringend aan renovatie toe is. Want dan kun je het in één klap verduurzamen en helemaal naar je eigen zin maken. Ook dat is in de regio Elders geen probleem. Regelmatig gaan er oude omaatjes dood die meer dan vijftig jaar samen met opa in dat boerderijtje gewoond hebben, waarbij het zichtbaar is dat er na de initiële investering niet zo heel veel meer aan het huisje veranderd is. Oude eiken meubels en veel schrootjes, en tegeltjes en sanitair waarbij je de tand des tijds ziet, zullen we maar zeggen. FundaFun likt er z’n vingers bij af, maar het is ideaal voor onze plannen.

Plan A

Maar het laatste wat we kunnen gebruiken is tijdsdruk op de zoektocht naar de Moestuin Elders. Daar willen we tegenaan lopen. Dat moet precies goed zijn en een aantal boxjes aftikken. Om dat nu even snel te regelen in een paar drukke maanden lijkt ons geen verstandig idee.

Dus kwam er een Plan A. Huize Geldnerd te koop zetten. En ondertussen al iets huren in de regio Elders waar we voorlopig zouden kunnen wonen. Huren want minder sores. Terwijl we rustig doorzoeken naar de Moestuin Elders.

Dus werden er verhuurders aangeschreven in de regio Elders. Maar die opbrengst viel wel even tegen. Aanbod was er nog wel, en ook tegen prijzen waar we in Geldnerd City niet van schrikken (integendeel). Voor € 1.500 kale huur per maand zou er best wel wat te krijgen zijn. Maar men is in de regio Elders duidelijk niet gewend aan diplomaten en expats en de bijbehorende korter durende huurcontracten. Minimaal één jaar, en meestal zelfs minimaal twee jaar. En dat gaat wel erg ver. Zo lang willen we ons in deze overgangsfase niet vastleggen.

Als Plan A faalt….

…. Dan is er gelukkig nog de rest van het alfabet. Het klinkt misschien gek, maar misschien moeten we onze tijdelijke huisvesting gewoon maar kopen. De regio Elders bestaat uit een stad (OK, ‘stadje’ vergeleken met Geldnerd-City, maar dat is alleen maar een pré) en de regio eromheen met veel kleinere en grotere dorpen en veel landelijk gebied, landbouw, water en natuur.

Dus aan onze eettafel (waarvan Geldnerd hoopt dat ‘ie mee kan, maar zeker is dat nog niet want die tafel is erg groot) bedachten we een plan B. We gaan eerst een paar maanden op een vakantiepark zitten. Ondertussen zoeken we een koop-appartement in Elders-Stad. Idealiter lopen de verkoop van Huize Geldnerd in Geldnerd-City, en de aankoop van dat ‘Tussenappartement’ in Elders-Stad of omgeving, ongeveer synchroon. Wij verhuizen dan met Hondje en onze spulletjes naar Elders-Stad. En hebben dan de komende jaren een stabiele woonomgeving terwijl we op ons gemak zoeken naar de definitieve bestemming, de Moestuin Elders. Geen tijdsdruk. Want tegen de juiste plek aanlopen en die volledig renoveren en verduurzamen kan natuurlijk wel even duren.

Tegen de tijd dat de Moestuin Elders dan gereed is voor bewoning verkopen we het Tussenappartement weer. Of misschien word ik wel huisjesmelker en ga ik het verhuren…. 😉 Dat zien we tegen die tijd wel.

Of we kopen toch meteen al Moestuin Elders. Maar alleen als we er tegenaan lopen voordat we het Tussenappartement vinden.

We realiseerden ons dat dit een haalbare optie zou zijn toen we keken naar de woningprijzen in Elders-Stad. Voor ongeveer de helft van de verwachte opbrengst van Huize Geldnerd kopen we daar een modern appartement met ale voorzieningen. We neigen naar een appartement, omdat we denken dat die straks iets makkelijker weer te verkopen zijn dan een gewone woning.

Hypotheek meenemen?

Met dit plannetje in gedachten was er nog een essentiële vraag over. Wat te doen met onze huidige resterende hypotheek? Wat kunnen we doen? Er resteert nog ongeveer € 175.000 met een rente van 2,21% die vaststaat tot eind 2036. Bij verkoop van ons huidige huis hebben we de optie om het resterende hypotheekbedrag en de huidige voorwaarden mee te nemen naar een nieuwe woning, mits we dat binnen drie maanden doen.

Mijn eerste gedachte was ‘nee, dat doen we natuurlijk niet’. We willen immers hypotheekvrij zijn. En de Geldnerd ging aan het rekenen. Ik neem jullie daar graag in mee, maar wel met enigszins fictieve cijfers.

Wij verkopen straks Huize Geldnerd. Verkoopwaarde minus resterende hypotheek zou dan ongeveer € 500.000 zijn. Als we dat wegzetten in onze beleggingen met een verwacht rendement van 7,0 procent per jaar betaal ik jaarlijks (tegen Box-3 tarief 2024) 0,07 * 0,36 * 500.000 = € 12.600 extra aan belasting. Extra, want ons vermogen zit al boven de vrijstellingsgrens van € 57.000 per persoon.

Maar als ik een Tussenappartement koop van € 350.000 en dat contant afreken betaal ik jaarlijks maar 0,07 * 0,36 * (500.000 – 350.000) = € 3.780 extra aan belasting in Box 3. Een besparing van zo’n € 9.000 aan belasting, omdat het geld van het Tussenappartement in de stenen in Box 1 zit. Dat weegt ruimschoots op tegen het Eigenwoningforfait en het ontbreken van hypotheekrente-aftrek in Box 1. Hypotheekrente-aftrek kan ik sowieso wel vergeten, want de opbrengst van Huize Geldnerd moet ik inzetten als eigenwoningreserve. Omdat Tussenappartement naar verwachting veel minder kost dan de opbrengst van Huize Geldnerd, mag ik geen hypotheekrente meer aftrekken. Dat krijg je als je niet het gebruikelijke ‘groter en duurder’ spoor op de huizenmarkt volgt, maar juist ‘kleiner en goedkoper’ wilt.

Maar toen ik dit vraagstuk voorlegde aan een panel van grootse Nederlandse FIRE-denkers ging ik er toch ook anders naar kijken.

Ik ga het geld immers de komende jaren wel nodig hebben. Onze verwachting is dat we binnen twee jaar tegen Moestuin Elders aan gaan lopen. Dan ga ik die € 500.000 opbrengst van Huize Geldnerd dus nu niet beleggen. Die horizon is te kort en het risico is dus te groot. Het moet dus gewoon naar een spaarrekening om beschikbaar te zijn voor de aankoop van Moestuin Elders. En dan wordt het plaatje heel anders. Dan kost Box 3, uitgaande van 2,0 procent forfaitair rendement, ineens nog maar 0,02 * 0,36 * 500.000 = € 3.600 extra aan belasting. En nog maar € 1.080 als ik Tussenappartement contant afreken.

Maar het plaatje voor het al dan niet aanhouden van de hypotheek wordt dan wel heel anders. Ga even uit van datzelfde Tussenappartement van € 350.000, maar nu financier ik de helft met de oude hypotheek en de andere helft met een deel van de opbrengst van Huize Geldnerd.

We betalen jaarlijks rente, 2,21 procent over € 175.000, dat is ongeveer € 3.860 per jaar. In de praktijk iets minder, want het is een lineaire hypotheek dus de rentelast wordt elke maand iets lager.

Ik krijg rente over het deel van de opbrengst dat ik op een spaarrekening zet (in totaal € 500.000 – € 175.000 = € 325.000). Tegen 2,5 procent levert dat € 8.125 per jaar op.

Ik betaal extra belasting in Box 3 over diezelfde € 325.000 * 0,02 * 0,36 = € 2.340.

Dit plaatje levert een jaarlijkse ‘plus’ van 8.125 – 3.860 – 2.340 = € 1.925 op. En als het Tussenappartement € 450.000 zou kosten dan is de jaarlijkse ‘plus’ 5.625 – 3.860 – 1.620 = € 145 per jaar.

Die € 450.000 is geen toevallige prijs, dat is namelijk de maximale hypotheek die we momenteel van onze huidige hypotheekverstrekker op één salaris zouden kunnen krijgen.

In elk scenario kost het mij geen geld maar levert het me geld op. En het geeft flexibiliteit. Extra financieringsruimte die handig kan zijn bij de aankoop van Moestuin Elders. Een extra € 175.000 die meer oplevert dan dat het kost. Met dank aan mijn lage en nog meer dan 10 jaar vaststaande hypotheekrente en de huidige feitelijke spaarrente.

In onderstaande tabellen zijn de verschillende scenario’s nog even op een rijtje gezet. Ik gebruik daarbij de onderstaande aannames (alle bedragen in Euro’s):

Verder reken ik met de onderstaande gemiddelde rendementen. het forfaitair rendement is waar de Belastingdienst naar verwachting mee rekent voor de bepaling van mijn Box 3 belasting.

Forfaitair

Werkelijk

Rendement beleggen

7,0%

7,0%

Rendement sparen

2,0%

2,5%

En dat geeft onderstaande resultaten. In alle scenario’s behalve ‘Alles Beleggen’ is de aanname dat het vermogen op een spaarrekening staat. Alle bedragen in Euro’s.

Jaarlijkse rentelast hypotheek = Resterende lineaire hypotheek * Hypotheekrente. In de praktijk lager omdat we maandelijks lineair aflossen en dus elke volgende maand over een lager bedrag de rente betalen.

Voorzichtige conclusie is dat ik dus misschien die hypotheek tegen deze voorwaarden nog wel even wil houden. In elk geval met de huidige belastingregels. Die gaan wel veranderen, maar dat is op z’n vroegst in 2027. En dan willen we toch echt wel op de Moestuin Elders zitten en ziet de wereld (en ons leven) er heel anders uit.

Nadelen en risico’s

Geen voordelen zonder nadelen en risico’s. Dat is hier niet anders. Zo reken ik bijvoorbeeld de kosten koper en andere kosten van het kopen van een woning en verhuizen niet mee. Dat moeten we namelijk toch, en is dus neutraal over alle scenario’s.

Door het kopen van een Tussenappartement betalen we twee keer overdrachtsbelasting. Gelukkig kopen we zowel Tussenappartement als uiteindelijk Moestuin Elders in dit scenario als hoofdverblijf. Dat betekent dat we in aanmerking komen voor het huidige lage tarief van 2,0 procent. Op het geheel der dingen vind ik dat te overzien. Het is minder dan dat we kwijt zouden zijn als we voor deze periode zouden gaan huren.

Daarnaast krijg ik elk jaar een stukje bijtelling in Box 1 van mijn inkomstenbelasting. Het eigenwoningforfait van momenteel 0,35%. Dat is € 1.225 bij een WOZ-waarde van € 350.000 en € 1.575 bij een WOZ-waarde van € 450.000. Maar dat heb ik in elke koopsituatie, ook straks met Moestuin Elders.

Wel zijn we bij een appartement ook elke maand een bijdrage aan de VVE verschuldigd. Maar daar krijgen we ook wat voor terug. Het moet er ondermeer voor zorgen dat het complex goed onderhouden wordt en dat ons appartement de komende jaren z’n waarde behoudt.

Een ander risico dat we niet in de hand hebben is de prijsontwikkeling op de woningmarkt. Het lijkt nu weer wat rustiger maar het afgelopen jaar waren er veel berichten over prijsdalingen. Die zouden overigens ook in ons voordeel moeten werken, want dat zou betekenen dat ook Moestuin Elders goedkoper kan worden aangeschaft. Prijsstijgingen vind ik lastiger te overzien. Het zou moeten betekenen dat Tussenappartement uiteindelijk ook meer opbrengt bij verkoop. Geld dat dan weer naar Moestuin Elders kan.

En er is altijd een risico op wijziging van de belastingtarieven. Dat is te overzien omdat het de bedoeling is dat dit zich allemaal in de komende twee tot drie jaar af gaat spelen. Dat is normaliter een redelijk overzichtelijke termijn. Misschien verandert de overdrachtsbelasting of stijgt het Box 3 tarief nog verder. Ik hoop en verwacht op ons definitieve stekje te zitten voordat er een hele grote hervorming doorgevoerd wordt.

Ik heb er ook nog even over nagedacht om ons huidige Huize Geldnerd te gaan verhuren. Maar we hebben eenvoudigweg geen zin in de sores. Regio Elders ligt ook echt elders, aan de andere kant van het land. Dat is een hoop gedoe (of kosten voor beheer). Psychologisch vinden we het ook belangrijk om de banden met de Randstad nu echt door te gaan knippen. En hoog en droog te wonen voordat de stijgende zeespiegel Geldnerd City verzwelgt….

De stip op de horizon

Een Tussenappartement kopen. En dan rustig verder zoeken. Een huisje buitenaf of aan de rand van een dorp, met minstens 1.000 m2 grond. De bedoeling is om dan wel volledig hypotheekvrij te zijn. Het doel van ‘gratis wonen’ te bereiken. Want dat is voor ons een belangrijke FIRE mijlpaal.

De letters A en B zijn inmiddels gebruikt in dit planningsproces. Ik ben benieuwd hoeveel letters van het alfabet we nog nodig gaan hebben voordat we op ons definitieve plekje op Moestuin Elders zitten. Maar één ding weet ik wel: ik geniet van dit proces!

Met de voorgenomen verkoop sluiten wij ons aan bij de huidige verhuistrend in bloggersland. Afgelopen week las ik dat Tom’s huis ook verkocht is en dat hij zich buiten de Ring van Amsterdam gaat wagen (oh horror….). En ook De Budgetman verkocht zijn huis om naar Bolivia te vertrekken. En zelfs de Geldsnor wil over een paar jaar huisjes gaan melken, en dan ook nog in het buitenland. Ik hoop vooral dat onze verkoop net zo snel en met net zo’n goede prijs gaat als bij de Budgetman, en dat ons definitieve huis niet zo’n bodemloze put wordt als het kasteel van CheesyFinance.

Maak jij wel eens grootse plannen in het leven? En zie jij nog andere opties of risico’s voor Geldnerd en Vriendin?

Met hartelijk dank aan de FIRE-vriendjes voor het meelezen en meedenken, met een speciale eervolle vermelding voor Spekvet.

Vorig jaar viel het bijltje op 15 oktober, en in 2021 zelfs al op 1 oktober. Dit jaar leek het anders te gaan, het beste deel van de zomer viel in september en ook begin oktober stond alles hier nog in de zomerstand. Maar het najaar, en daarmee ook de kou, zijn natuurlijk niet tegen te houden.

Op 15 oktober, precies dezelfde dag als vorig jaar, ging de thermostaat in Huize Geldnerd voor de eerste keer in de winterstand. Buiten bulderde de westenwind tegen de gevel. Het was 17 graden in de woonkamer. Daar hielp geen trui en geen fleecedeken meer tegen. Het stookseizoen 2023 – 2024 is begonnen.

Maar toch is er een groot verschil met vorig jaar! De Oekraïners hebben (helaas) de Russen nog steeds niet hun land uit gegooid, maar voor wat betreft onze energievoorziening is er wel veel veranderd.

Vorig jaar was ons perspectief een variabel contract tegen torenhoge maandbedragen van meer dan € 500, en er was nog geen zicht op iets als een prijsplafond. Uiteindelijk kregen we twee keer € 190, voor november en december 2022, en vanaf januari 2023 een prijsplafond. Dat haalde voor ons de scherpe randjes eraf. Al besef ik terdege dat veel mensen nog steeds moeite hebben en hadden om die hogere rekening te betalen.

We stapten over naar Shell Energy. Wel een beetje met pijn in het hart, want ik heb het niet zo op grijpgrage fossiele bedrijven die om fiscale redenen naar het Verenigd Koninkrijk verhuizen. Maar ze waren goedkoop, blijkbaar iets te goedkoop. Ik heb er aan bijgedragen om ze een klein beetje terug te pakken, denk ik dan maar 😈….

Afgelopen voorjaar besloten we om eens vooruit te gaan denken. En we sloten een nieuw jaarcontract af. Nog steeds niet zo goedkoop als het ooit was, maar die tijden komen misschien wel nooit meer terug. Misschien moeten we gewoon accepteren dat onze energie jarenlang te goedkoop geweest is. Ten faveure van ons, maar ten nadele van onze planeet en daarmee uiteindelijk ook van ons. We zullen het zien.

Maar goed, ik word filosofisch-melancholisch op mijn oude dag. Terug naar het stookseizoen… We zijn er goed op voorbereid. Zoals elk jaar heeft onze CV-ketel in augustus een onderhoudsbeurt gehad. De instellingen van onze thermostaat hebben we vorig jaar gedurende het seizoen bijgesteld om te passen bij ons leefpatroon. Dat is niet echt veranderd, dus die instellingen blijven voorlopig zoals ze zijn. ’s Ochtends comfortabel ontbijten en douchen, en ook ’s avonds als we thuiskomen een comfortabel huis tot een half uur voor onze reguliere bedtijd. Werken we thuis, dan zetten we de afzonderlijke werkkamers handmatig aan.

Ik ben benieuwd wat voor winter we gaan krijgen. Het KNMI deed onlangs onheilspellende voorspellingen voor de langere termijn. En we zijn afgelopen periode wel in heel korte tijd van een mooie nazomer naar echt herfstweer gegaan. We gaan het zien. Huize Geldnerd is er klaar voor.

Eind september! De zomer is onherroepelijk voorbij en het najaar steekt z’n gure kop op. Toch zijn er lichtpuntjes in het leven. Eén daarvan is mijn halfjaarlijkse hypotheekupdate.

Het is nog steeds het saaiste en meest voorspelbare deel van de financiën van Geldnerd. Vooral bedoeld om te laten zien dat gewoon stug doorgaan echt werkt. Je begint met een kleine sneeuwbal van een paar Euro, en elke maand groeit die sneeuwbal verder. Elke maand hebben wij dezelfde maandlasten, maar wel elke maand een hoger bedrag aan aflossing en een lager bedrag aan rente. Welkom bij de tiende halfjaarlijkse Hypotheekupdate!

Afgelopen week las ik over de effecten van de hogere rente op de hypotheekmarkt. Vooral minder oversluiters en bijleners. Lijkt me logisch, het wordt een dure grap op deze manier. Gelukkig staat onze rente nog vast tot eind 2036, en is de planning nog steeds om ruim voor die tijd klaar te zijn met aflossen. De afgelopen jaren was onze rente van 2,21% hoger dan wat je kreeg op een nieuwe hypotheek. Maar inmiddels is onze rente al weer een tijdje erg aantrekkelijk. Het maakt niet uit voor ons, het is een constante factor in mijn financiële plaatje.

Mijlpalen

De reis naar financiële onafhankelijkheid is een feestje, maar je moet wel zelf de slingers ophangen. En niet verbaasd zijn als iedereen je vreemd aankijkt als je vertelt wat je te vieren hebt…

Ook deze keer is er weer een mijlpaal te melden. Sinds augustus van dit jaar is onze maandelijkse bruto reguliere hypotheeklast lager dan € 1.000 in de maand. Tot de bruto reguliere hypotheeklast reken ik de rente en aflossing die we contractueel aan de bank moeten betalen. Dat is dus exclusief onze vrijwillige sneeuwbal en extra aflossing. Ik ben blij met deze mijlpaal.

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Eéntje maar, één hypotheekdeel, simpeler dan simpel. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

Onze strategie is en blijft simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. De sneeuwbal is inmiddels meer dan € 770 per maand en groeit met ruim € 15 per maand, oftewel € 180 per jaar.

De tijden zijn veranderd

In de vorige update schreef ik al over de verbouwing van mijn hypotheekspreadsheet in Excel naar LibreOffice Calc. De vorige update was nog ‘hybride’ met deels Excelgrafieken, en deels Calc. Inmiddels zijn de laatste plooitjes gladgestreken en de laatste grafiekjes gemigreerd. Zelfs bovenstaande tekening van onze hypotheekstrategie is opnieuw gemaakt in LibreOffice. Ook deze blogpost is dus 100% open-source gebaseerd.

Het begin

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Waar staan we nu?

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Je ziet dat de reguliere aflossing (de groene lijn) de afgelopen maanden lager is geworden dan de sneeuwbal (de paarse lijn). En de ‘verplichte’ maandlasten (reguliere aflossing en rente, oranje lijn) zijn nu minder dan € 1.000 per maand. Een groot verschil met de ruim € 1.800 per maand die wij moesten betalen toen we de hypotheek net afgesloten hadden. En dat is (slechts) zes en een half jaar geleden.

En dat betekent dat we doorgaan op de bekende weg. Een steeds groter percentage aflossing, en steeds minder rente. Van elke euro die we in de hypotheek steken gaat inmiddels 88 cent naar ons vermogen. En nog maar 12 cent naar de bank. Terwijl onze totale maandlasten gewoon constant blijven.

Het wonder van de sneeuwbal blijft ook mijzelf verbazen. Erover lezen is toch echt anders dan het voor je eigen ogen zien gebeuren. Je ziet de grafiek gewoon exponentieel worden, het lijntje gaat steeds steiler omhoog. Een Geldnerd als ik kan daar dus oprecht van genieten, elke maand weer.

Inmiddels lossen we elke maand 1,35% van de resterende hypotheek af. Zes maanden geleden was dat nog 1,25%. Dat gaat steeds harder. Want de aflossing wordt elke maand hoger, en de resthypotheek elke maand kleiner.

De totale aflossing bedraagt inmiddels 53,4% van de oorspronkelijke hypotheek (voorjaar 2023: 49,6%). En de huidige loan-to-value ratio (LTV) bedraagt 24,4%, dat was 73,3% toen we het huis net gekocht hadden en 26,4% in het voorjaar van 2023. In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop.

De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen. Maar het fijne blijft toch nog steeds de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van november 2016 en nu nog even naast elkaar gezet.

Prognose

De prognose is nog steeds dat we medio 2029 hypotheekvrij zijn, ongeveer 12,5 jaar na aankoop van het huis. De originele looptijd van onze hypotheek is 30 jaar. Dit scenario gaat er van uit dat we elke maand de extra aflossing blijven doen, en dat we de sneeuwbal consequent verder doorzetten.

En dit alles met de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven (de verticale lijnen markeren de maanden van eerdere blogposts). En bijna vijf jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate.

Het zal niemand ontgaan zijn, de afgelopen jaren was er veel te doen op de energiemarkt. Met dank aan ‘geopolitieke ontwikkelingen’ (in gewoon Nederlands: een agressieve dictator die van mij onmiddellijk een enkele reis naar de zon mag krijgen, en daarmee bedoel ik de kern van die ster, niet een of ander mooi vakantie-oord). Ook in Huize Geldnerd kregen we er mee te maken. Toen ons aantrekkelijke meerjarige energiecontract eind 2021 afliep namen we een duurder eenjarig contract. Met als gevolg dat we eind 2022 onvermijdelijk terechtkwamen in een variabel contract . Het voorstel dat GreenChoice ons toen deed was nogal prijzig, zelfs voor de marktomstandigheden van dat moment. En een prijsplafond hing wel in de lucht maar was nog niet zeker. Geldnerd en Vriendin namen dus het zekere voor het onzekere en stapten over naar Shell Energy. Met ook een fors maandbedrag, maar toch een paar honderd euro per maand lager dan bij Greenchoice.

Gelukkig werden we vervolgens ‘gered’ door de Nederlandse overheid. Je verwacht het niet, maar dat blijkt dus af en toe toch te kunnen. Eerst kwam er twee maanden lang een korting van € 190, en uiteindelijk kwam er voor 2023 ook een prijsplafond. Nu hadden we het in Huize Geldnerd financieel ook wel gered zonder, maar ik ben toch blij dat het prijsplafond er is. Want niet ieder huishouden heeft die luxe.

Ondertussen bleven de marktprijzen zich ontwikkelen. Gelukkig niet nóg verder omhoog. Dat was natuurlijk wel een reëel risico op dat moment. Maar een combinatie van factoren heeft ons geholpen. Een relatief milde winter. Weinig vraag uit China, dat nog lang met coronalockdowns zat. En toch ook het succes van de Oekraïners op het slagveld. Netto effect was dat de energieprijzen eerst stabiliseerden en daarna weer begonnen te dalen. Volgens de statistiekjes leverde ook Huize Geldnerd een bijdrage aan de vermindering van ons aardgasverbruik, constateerde ik onlangs.

Door de ontwikkelingen in de markt begonnen een paar energiebedrijven een tijdje geleden voorzichtig weer jaarcontracten aan te bieden. Ik las er ook over in diversemedia. Dat wekte mijn interesse. Als geboren pessimist (sommige mensen zouden zeggen ‘Doctor Doom’) ben ik namelijk allerminst gerust op de komende winter. Die oorlog ten oosten van ons is immers nog niet afgelopen, al hoop ik van harte dat Oekraïne binnenkort heel hard ‘BOEH!’ roept, dat alle Russen daarna heel hard wegrennen in oostelijke richting, en dat die dan thuis orde op zaken gaan stellen. Maar dat kan nog heel vervelend worden. En markten zijn gebaseerd op emotie en houden niet van onzekerheid. Prijzen kunnen dan ook nog wel eens heel hard de lucht in schieten. Ook daarover las ik in de media.

En ook leveringszekerheid is een dingetje. We hebben in Nederland en in Europa niet genoeg opslagcapaciteit om voor een hele winter gas in te slaan. Er moet dus ook tussendoor wel geleverd worden om de voorraden aan te vullen. China is inmiddels ook weer uit z’n corona-winterslaap ontwaakt. We bouwen in hoog tempo LNG-terminals, maar het zal nog een paar jaar duren voordat die hele keten robuust is. In de tussentijd blijven we kwetsbaar.

Er is, kortom, geen enkele reden om aan te nemen dat het tijdperk van de hoge energieprijzen definitief voorbij is. Integendeel…

Geldnerd is dus wel blij met die jaarcontracten. Daarmee dek je namelijk het risico voor de komende winter af. Je kunt er natuurlijk op gokken dat de prijzen laag blijven, of dat de overheid nog wel een keertje met een prijsplafond komt. Maar dat weet je niet zeker. Bij een jaarcontract staat je tarief vast, en heb je alleen een probleem als je leverancier omvalt en je omgezet moet worden naar een nieuwe.

De afgelopen periode heb ik me daar dus even in verdiept. Uit mijn administratie viste ik een rijtje met ons verbruik en de kosten van de afgelopen jaren. Dit zijn, behalve voor het lopende contract, de werkelijke maandbedragen op basis van de eindafrekening. Dus als we een maandbedrag zouden hebben van € 200, en we kregen aan het eind van het jaar € 120 terug, dan reken ik met een werkelijk maandbedrag van € 190 ( = 200 – ( 120 / 12 ) ).

In ons huidige variabele contract met prijsplafond bedraagt ons maandbedrag € 244. Na de bespaaracties van afgelopen jaar en het afgelopen stookseizoen is ons verbruik ook iets lager geworden. Met de actuele verbruiksgegevens ben ik dus maar weer eens gaan kijken bij de bekende vergelijkingssites. Randvoorwaarde in Huize Geldnerd is wel dat we groene stroom en CO2-gecompenseerd gas willen hebben.

De uitkomst viel me niet tegen. We konden € 40 per maand besparen. Door nota bene terug te gaan naar GreenChoice.

Na wat wikken en wegen hebben we dat dus gedaan. We hebben een nieuw jaarcontract afgesloten. En daarmee het risico op stijgende prijzen voor de komende winter afgedekt. De ‘downside’ is natuurlijk dat het over een paar maanden misschien nog goedkoper had gekund als de prijzen verder blijven zakken. Maar dat risico wilden we even niet nemen. We weten waar we aan toe zijn, en het maandbedrag is substantieel lager dan wat we nu betalen. Dat is voor ons voldoende.

Terugkijkend hadden we dus vorig jaar ook gewoon bij GreenChoice kunnen blijven zitten. Maar dat had ons veel geld gekost als het prijsplafond er niet was gekomen. En die zekerheid hadden we nog niet op het moment dat we overstapten. Ik heb dus geen spijt van de overstap naar Shell (die overigens op dit moment nog geen jaarcontracten aanbiedt). Ze hebben ons mooi de winter door geholpen. Doen ze eindelijk ook eens iets nuttigs voor deze samenleving….. 😉

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.