Eigen Vermogen, ik heb het wel eens omschreven als een van de belangrijkste getalletjes aller tijden. In het boekhouden is de definitie ‘Activa (bezittingen) minus Vreemd Vermogen (de korte en langlopende schulden van de passiva)’. Dat klinkt ingewikkeld, en voor veel bedrijven is het dat ook (of dat willen ze het laten lijken voor de belastingen of om beleggers te misleiden…).

Maar als eenvoudige burger heeft Geldnerd een eenvoudiger definitie. Mijn eigen vermogen bestaat uit het geld dat ik overhoud als ik al mijn bezittingen verkoop en al mijn schulden aflos, en dat ik vervolgens in mijn zak heb zitten als ik de wijde wereld intrek.

In deze blogpost neem ik je mee in hoe ik mijn eigen vermogen bereken. En hoe jij het ook kunt doen.

Vaak lees ik, in plaats van Eigen Vermogen, ook de term Netto Waarde. Volgens mij een iets te letterlijke vertaling van de Amerikaanse term Net Worth. Die gebruik ik niet, ik heb er zelfs een hekel aan. Netto waarde wekt voor mij teveel de suggestie dat de waarde van mij als persoon afhangt van dit getal. Eigen vermogen voelt beter. Mijn eigen vermogen. Van mij. Vermogen. Kracht. Mijn kracht.

Wat zegt het?

Het eigen vermogen is het eerste getalletje dat ik regelmatig bij ben gaan houden. Een eigen vermogen bereken je altijd op een bepaalde peildatum. Eerst deed ik dat jaarlijks per 31 december, maar nu al weer heel lang per kwartaal (31 maart, 30 juni, 30 september, 31 december). Dat is een keuze, je kunt het op elk gewenst moment doen natuurlijk.

Zoals ik eerder schreef is het eigen vermogen (voor iemand die financiële onafhankelijkheid nastreeft) het geld waarvan je moet leven nadat je gestopt bent met werken. In Nederland meestal gecombineerd met AOW en pensioen. Je kunt het langzaam opeten, of investeren in dingen die cash genereren, zoals beleggingen die dividend opleveren of vastgoed dat je huurinkomsten oplevert. Je kunt het ook in je eigen huis stoppen, maar dan levert het geen inkomen op. En kun je het dan ook niet opeten, tenzij je het huis verkoopt. Genoeg reden dus om zo af en toe te kijken hoe jouw eigen vermogen ervoor staat.

Hoe bereken je het?

Eigenlijk is het heel simpel. Eigen Vermogen is gelijk aan Bezittingen minus Schulden. Die twee dingen zul je dus op een rijtje moeten zetten. En je zult moeten bepalen wat ze waard zijn op de door jou gekozen peildatum. Soms is dat heel eenvoudig, maar soms ook niet. En je zult moeten bepalen hoe ver je hierin wilt gaan. Want je kunt heel ver gaan. Maar de vraag is hoe zinvol dat is.

Oh ja, ik bereken mijn eigen vermogen in Euro’s. Dat is ook een keuze. Een gebruikelijke hier, de Euro is immers het betaalmiddel in Nederland en het merendeel van mijn bezittingen en schulden wordt in Euro’s gewaardeerd. Het betekent dat ik bijvoorbeeld mijn beleggingen in Amerikaanse dollars omreken naar Euro’s. Dat doe ik dan uiteraard tegen de wisselkoers op de peildatum.

Bezittingen

We beginnen positief. Met de bezittingen.

Heb je Spaarrekeningen? En Beleggingen? Die horen bij je bezittingen. Maak dus maar een lijstje. Vergeet je lopende rekening ook niet. Wat was het saldo op de rekeningen op de peildatum? Wat waren jouw beleggingen waard op de peildatum? Ik hanteer altijd de slotkoers op de peildatum (want die is het makkelijkst te achterhalen), maar ook dat is een keuze.

En heb je een koopwoning? Zeer waarschijnlijk in Euro’s je grootste bezit. Maar hier wordt de waardering al lastiger. Want wat is die woning waard op de peildatum? Daar kun je verschillende keuzes in maken. Die grote invloed hebben op jouw vermogen. Vorig jaar heb ik een uitgebreide blogpost geschreven over deze keuzes. Maak de keuze die het beste bij jouw situatie en jouw gevoel past. En wees consequent, dus gebruik steeds dezelfde manier als je jouw eigen vermogen op verschillende peildata berekent. Want alleen dan zijn de uitkomsten vergelijkbaar. Ik reken voor mijn eigen vermogen met de helft van de WOZ-waarde. De helft, omdat Vriendin en ik allebei voor 50% eigenaar zijn van Geldnerd HQ.

Hierna wordt het snel lastiger, en een kwestie van persoonlijke voorkeuren. Vroeger had Geldnerd bijvoorbeeld een auto. Die nam ik ook mee op de balans. Als basis voor de waardering gebruikte ik de ANWB Koerslijst, de waarde die deze op de peildatum aangaf voor mijn kenteken en kilometerstand bij inkoop of inruilprijs door het autobedrijf. Dat is ook zo’n waarderingskeuze die je consequent moet toepassen om vergelijkingen met eerdere berekeningen te kunnen maken.

Dan de inboedel van jouw woning. Die heeft misschien best wel wat gekost? Maar heb je dat allemaal bijgehouden? Ex en ik hebben er destijds voor gekozen om de waarde van de inboedel niet mee te nemen. We gaven deze de waarde nul. Dat had overigens nog onvermoede consequenties. Toen wij jaren later gingen scheiden had de regel ‘waarde inboedel is nul’ zich genesteld in mijn hoofd, en was het voor mij veel eenvoudiger om die dingen los te laten toen ik vertrok. Ik heb alleen mijn kleding en echt persoonlijke bezittingen meegenomen. Dat gaf ruimte in mijn hoofd en ruimte in de onderhandelingen over het echtscheidingsconvenant. Ik hoor te vaak verhalen over ruzies over dat ene tafeltje of dat ene kastje… Maar in mijn hoofd was dat allemaal niets waard.

Ook tegenwoordig neem ik de inboedel niet mee in de berekening van het eigen vermogen. Misschien dat ik dat wel zou doen als ik een dure verzameling of collectie sieraden had. Maar dan is de waardering best lastig. Veel mensen zijn er al achter gekomen dat de postzegelverzameling van opa, zijn lust en zijn leven, na overlijden niets (meer) waard bleek te zijn. Ik zou er dus voorzichtig mee zijn.

Ook zo’n vraag, neem je jouw pensioen mee in de bezittingen? Ik doe het niet, ook omdat ik niet goed kan bepalen welk bedrag ik dan realistisch op zou kunnen nemen. Misschien doe ik het wel na de komende pensioenhervorming, als er een eigen potje is. Maar het is voor mij vooral symbolisch. Dat is anders voor ondernemers die alles zelf opbouwen. In Amerika hebben mensen ook eigen pensioenpotjes. Het laat dus al zien dat jouw eigen vermogen vergelijken met een ander best lastig is. Want je moet de onderliggende aannames en waarderingsgrondslagen kennen om te zien of het wel echt vergelijkbaar is.

Zelf houd ik het dus simpel. Alleen de eigen woning, en mijn spaar- en beleggingsrekeningen. Zijn er andere bezittingen die jij mee wilt nemen? Zet ze op een rijtje, denk goed na over de waardering, en tel het allemaal bij elkaar op.

Schulden

Na de bezittingen is het tijd om de schulden op een rijtje te zetten.

Zelf heb ik er maar eentje. De hypotheek die we gebruikt hebben voor de aankoop van Geldnerd HQ. En die we in hoog tempo aflossen. Voor mijn persoonlijke eigen vermogen reken ik met de helft van de hypotheek omdat Vriendin en ik allebei voor 50% eigenaar zijn van Geldnerd HQ. En de waardering is simpel: hoeveel geld moet ik op de peildatum nog aflossen. De naar verwachting nog te betalen rente neem ik niet mee. Het gaat om wat ik zou moeten betalen als ik op de peildatum alles in één keer af zou moeten lossen.

Misschien heb jij meer hypotheekdelen, en/of een familiebank-lening? Misschien heb jij ook nog een openstaande studieschuld? Of een lening voor een auto of een ander consumptief krediet? Allemaal schulden die je op een rijtje zou moeten zetten. Wat ben je op de peildatum schuldig aan anderen?

Twijfelgevalletje wat mij betreft: Creditcards. Het is een schuld. Maar ik heb er maar eentje als onderdeel van mijn betaalpakket bij de Rabobank, en die wordt altijd aan het eind van elke kalendermaand volledig geïncasseerd. Ik neem ‘m dus niet mee, ook omdat er op een peildatum meestal geen schuld op staat. Maar als jij vijf creditcards hebt met daarop € 15.000 schuld, dan weet ik twee dingen heel zeker. Ten eerste, je leest hier nog niet lang mee en/of volgt mijn voorbeeld niet. En ten tweede, je kunt die schuld maar beter meenemen in de berekening van jouw eigen vermogen. Want het is een ‘materiële’ schuld, het heeft substantieel impact op jouw eigen vermogen. Maar ook dit is dus een keuze.

Zelfs als eenvoudige particulier heb je dus best wat te kiezen bij het waarderen van je bezittingen en je schulden. Kun je nagaan hoe ingewikkeld dat voor bedrijven is. En niet overal zijn regels voor, dus dit leidt best nog wel eens tot discussie.

Tonnair? Miljonair? Of Negatief?

Eigen Vermogen = Bezittingen -/- Schulden. Je kunt ‘m nu dus uitrekenen. Is jouw eigen vermogen groter dan € 100.000? Dan mag je jezelf ‘tonnair’ noemen. Bij een vermogen groter dan € 1.000.000 ben je zelfs ‘miljonair’. Maar het kan natuurlijk ook dat jouw eigen vermogen negatief is. Dan is de optelsom van jouw schulden dus hoger dan de optelsom van jouw bezittingen.

Een negatief eigen vermogen, is dat erg? Dat hangt er van af. Een bedrijf met een negatief eigen vermogen wordt wel ’technisch failliet’ genoemd. Dat betekent niet automatisch dat het bedrijf ook failliet gaat. Als er maar genoeg inkomsten zijn om alle lopende uitgaven te betalen en de schulden af te lossen (en er dus uitzicht is op een verbetering van het vermogen), dan is er niet veel aan de hand. Maar het is wel een waarschuwingssignaal. Banken worden voorzichtiger met het verstrekken van krediet en leveranciers willen misschien wel vooruit betaald worden.

En iets vergelijkbaars geldt er voor particulieren. Ben jij net afgestudeerd met een stevige studieschuld en heb je vervolgens een huis gekocht met een maximale hypotheek en jouw laatste spaargeld in een verbouwing gestoken? Dan heb je best kans dat jouw eigen vermogen daarna ook negatief is afhankelijk van hoe optimistisch je bent over de waarde van jouw huis. Dat hoeft geen probleem te zijn, zo lang er voldoende inkomen binnenkomt om alle rekeningen en de hypotheek te betalen. Maar het is wel een signaal. Als dat inkomen wegvalt, kom je waarschijnlijk snel in de problemen.

Het eigen vermogen is een momentopname. Het gaat om de trend door de tijd. Bereken ‘m dus minimaal één keer per jaar. Ben je 25 jaar oud met een negatief eigen vermogen maar een zeker inkomen en loopbaanperspectief, dan is er nog niet veel aan de hand. Nog steeds een negatief eigen vermogen als je 50 bent? Dan moet je misschien eens gaan nadenken over jouw financiën.

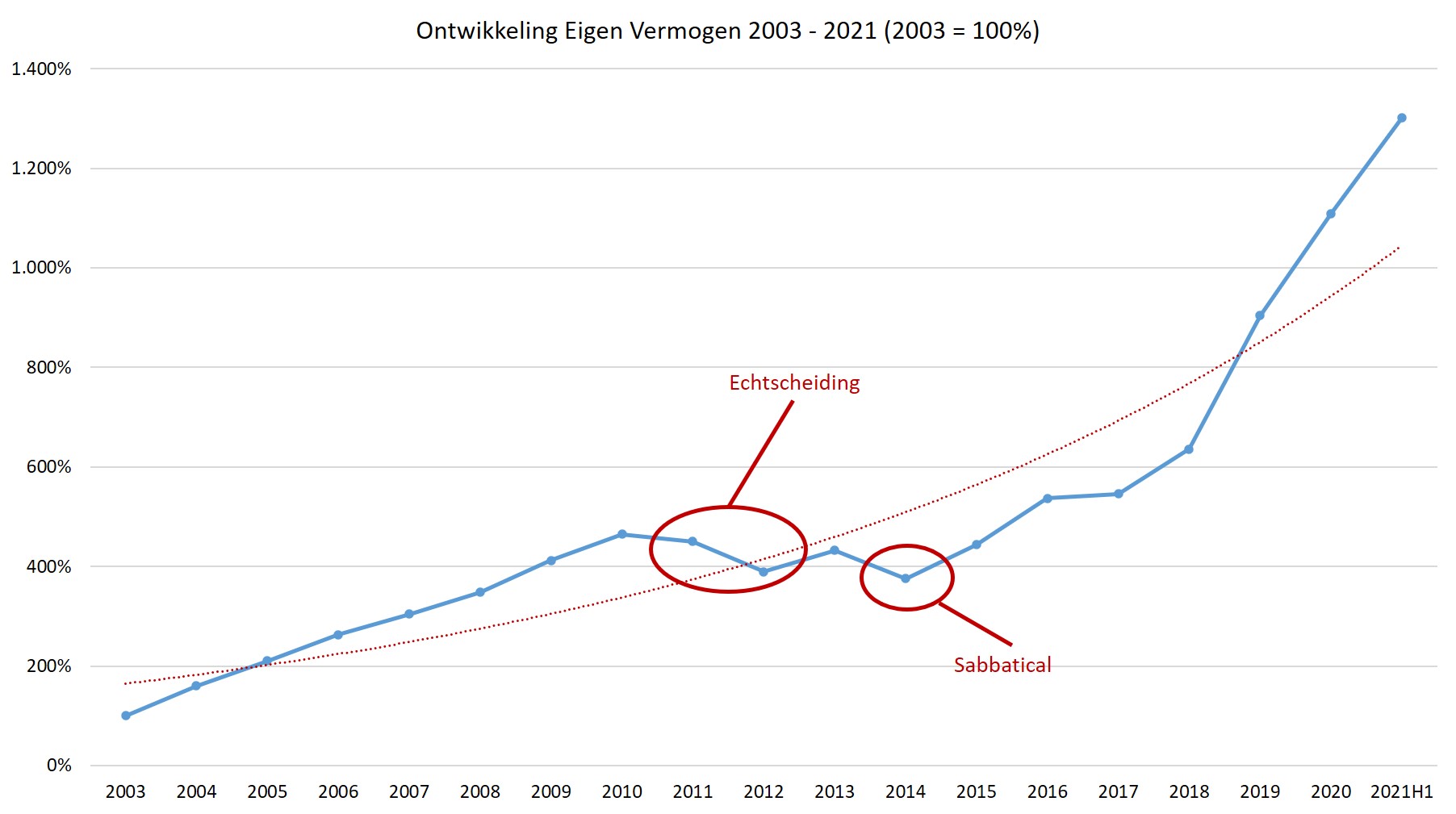

Vermogen van Geldnerd

Onderstaande grafiek geeft de ontwikkeling van mijn persoonlijke eigen vermogen weer. Peildatum is steeds 31 december van het betreffende jaar. De waarde voor de eerste meting (31 december 2003) is gelijkgesteld aan 100%. Voor 2021 is de waarde per einde eerste halfjaar (30 juni 2021) genomen.

Mijn vermogen nu is 1.300% van het vermogen per eind 2003. 13 keer zoveel vermogen als op 31 december 2003. Maar het is geen rechte lijn naar boven geweest. De daling in de periode 2011 – 2012 was het gevolg van mijn echtscheidingsperikelen. De daling in 2014 is het gevolg van het sabbatical dat ik mijzelf veroorloofd heb toen we vertrokken naar het Verre Warme Land. Bewuste keuze, maar wel eentje die geld (en vermogensopbouw) kost. Daarna gaat het in snel tempo beter. De trendlijn (de rode stippellijn) begint zelfs al voorzichtige exponentiële vorm aan te nemen. Ik hoop dat die ontwikkeling zich voortzet.

Hoe bereken jij jouw eigen vermogen?

Als we dan toch terminologie bediscussiëren, dan is *eigen vermogen / mijn kracht* , ook niet de ideale term.

Tenminste ik neem niet aan dat jouw kracht afnam tijdens je sabbatical (tijdens je scheiding is wellicht discutabel…)

Dekt *Eigen Geld* niet beter de lading?

Hmmm… Kunnen we het over hebben. Dan is er wel een dubbeling in mijn financiële woordenboek, want Eigen Geld is ook het deel van ons huis dat we bij de aankoop niet met een hypotheek gedekt hebben.

Ik bereken mijn Eigenwaarde ™ op dezelfde manier. Daarnaast houd ik over de tijd de verhoudingen bij tussen:

1. Bezit en schuld

2. Huis, beleggingen en banksaldo

Sinds 2015 is de toename in de (WOZ) waarde van het huis dermate groot in absolute en relatieve zin dat het spaargedrag en rendement volledig overschaduwt. Dat vind ik jammer omdat het overzicht mij dan minder motiveert om te sparen.

Herken je dit en heb je hier een oplossing voor gevonden?

Bij mij gaat het nog gelijk op. Ik vraag me wel af wat er eerder gaat ‘corrigeren’, de woningmarkt of de beurs.

Leuke woordspeling, van eigen vermogen en eigen kracht, zo had ik het nog niet bekeken.

Inboedel reken ik ook niet mee. Het zal vast een aantal duizenden euros waard zijn, maar voelt voor mij als afgeschreven.

Je schrijft trouwens “eigen vermogen is…het geld waarvan je moet leven nadat je gestopt bent met werken”, daarbij ga je er dus vanuit dat je je huis verkoopt en gaat rondtrekken of huren?

Dat impliceert deze definitie wel, ja. Maar de plannen voor de volgende levensfase staan nog niet vast. Dit is dus vooral ook een definitie die wat gevoel in een verder kil financieel begrip probeert te brengen.

Ik doe het op dezelfde manier als jij. Ongetwijfeld heb jij ook alle subtotalen netjes beschikbaar (Met/zonder beleggingen, met/zonder hypotheek, etc), gezien ik daar ook wel inzicht in wil hebben om tot een mooie grafiek te komen.

Qua percentages vind ik het altijd een vertekend beeld geven. Ik begrijp je overweging, omdat je niet graag je cijfers prijsgeeft, maar een toename van 1300% klinkt natuurlijk spectaculair, terwijl het ook van 1 euro naar 13 euro kan zijn gegaan 😉

Dat is natuurlijk niet in jouw geval, net zoals het niet in mijn geval is. Maar ik kom “slechts” op 375% uit van 2011 tot 2021 terwijl we op nu op bijna 600K uitkomen in nettowaarde. Dat geeft ook aan dat de “startwaarde” hoger en daarmee de 100tallen moeilijker te verhogen zijn 😉

Ik denk dat je nooit zal prijsgeven wat je absolute bedragen zijn, maar wordt toch elke keer nieuwsgieriger 😉

Ik vind dat inderdaad ook een groot probleem bij deze aanpak. Het kan nog extremer: als je vermogen in 2003 negatief is, is het positieve vermogen van nu dan een negatief percentage?

Je kunt dit oplossen door je eigen vermogen te delen door je streefbedrag voor FIRE (bijvoorbeeld 25x je jaarlijkse uitgaven) of te delen door je jaarlijkse uitgaven.

Is een lastige inderdaad. Wij hebben vooralsnog verschillende FIRE-scenario’s met verschillende bedragen. En ik werk niet met 25x de jaaruitgaven, omdat ik onze verwachte AOW- en pensioeninkomsten ook meeneem in het FIRE-scenario. Dat is de basis van de FIRE Calculator.

WOZ waarde huis – hypotheekschuld + waarde beleggingen + extra pensioenpot + banksaldi.

De laatste blijkt het meest stabiel en wordt een steeds kleiner deel van het eigen vermogen, dus ik zie ons dat nog wel eens weghalen uit de optelsom. Bezittingen zoals meubels, auto, kleding etcetera zijn te moeilijk in te schatten en zijn gebruiksvoorwerpen die we over het algemeen toch wel nodig hebben voor verbruik.

Merk wel dat het huis hier het hardste gaat wat betreft vermogensopbouw en ook echt de grootste bulk is (er valt nauwelijks tegen die stijgende huizenprijzen op te sparen). Verder bestaat het uit auto’s, spaar/beleggingen en ook spullen in huis. Heb toch wel eea dat redelijk waarde heeft. O.a. wat antiek zilver, bepaalde sierraden/horloges. Uiteindelijk blijft dat altijd een schatting tot het verkocht is. Verkopen daarvan zou ik ook pas echt doen als het niet anders kan, het heeft voor mij veel emotionele waarde.