Nee, geen race met auto’s of caravans op een camping natuurlijk. Of met fietsjes, aangemoedigd door een overenthousiast animatie-team en 500 dronken landgenoten (het moge duidelijk zijn dat Geldnerd geen fan is van campings of kamperen…). Nee, ik bedoel een campingrally op de aandelenbeurzen… Een campingrally of campinghausse is een onverwachte snelle stijging van de beurzen tijdens de doorgaans iets rustiger zomermaanden

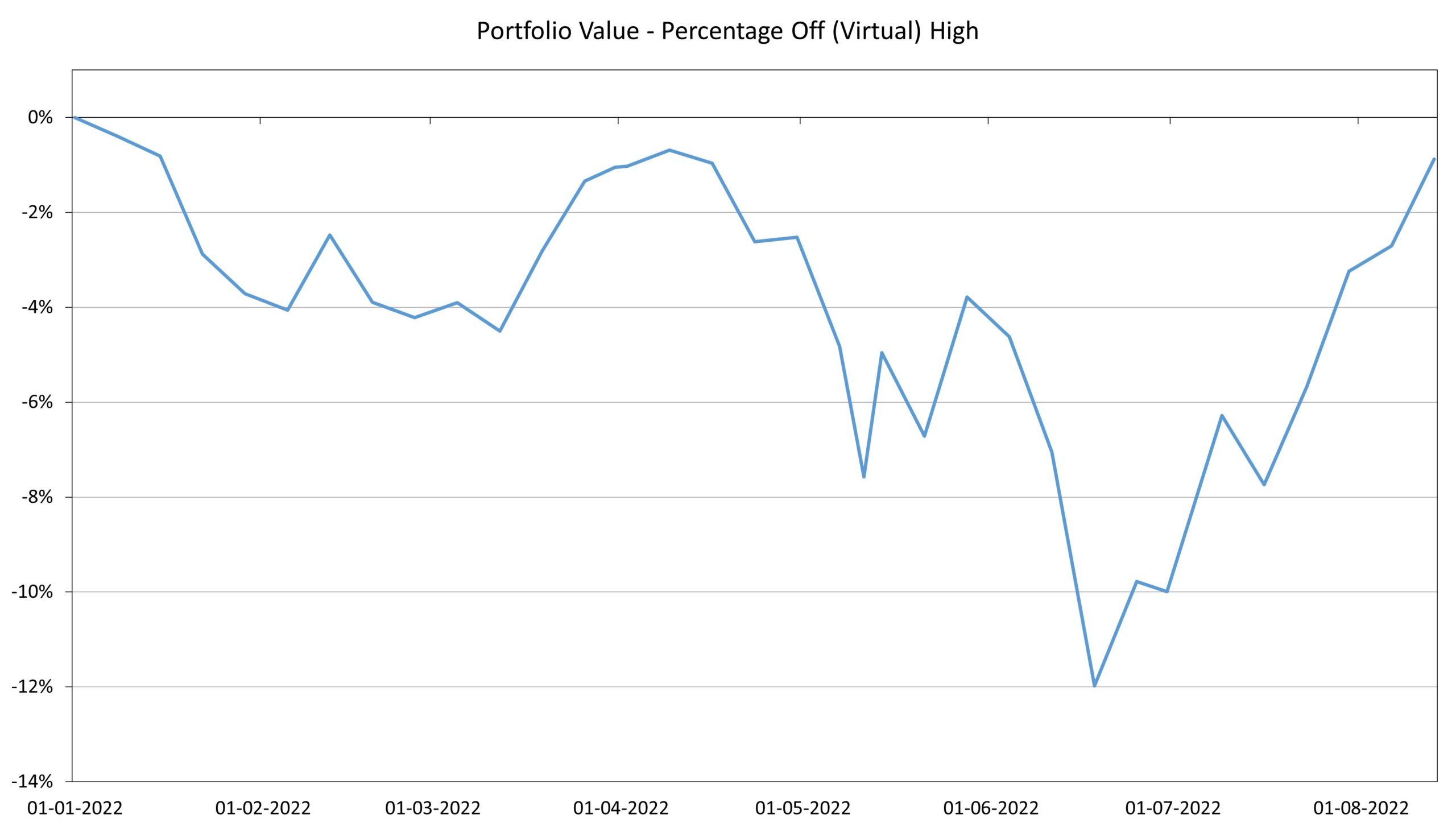

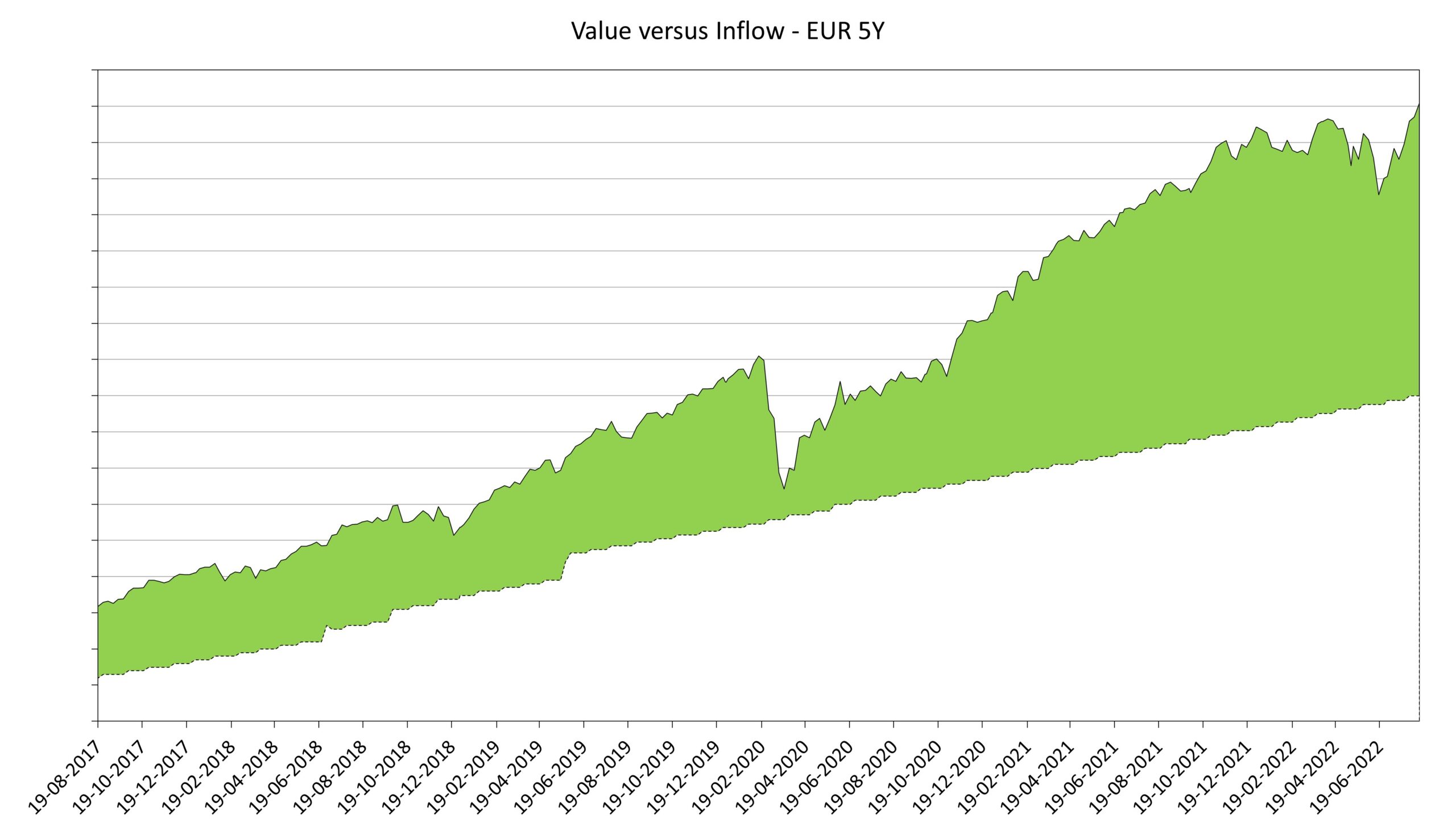

Toen ik afgelopen zaterdag in mijn beleggingsspreadsheet op de knop ‘Bijwerken’ drukte viel het me namelijk op. Mijn portefeuille is de afgelopen maand omhoog gespoten. In absolute termen staat de portefeuille op het hoogste punt ooit, en als ik corrigeer voor alle inleg sinds het laatste hoogste punt dan sta ik nog slechts 0,9% onder mijn Virtual All-Time High (VATH). Als je me dat twee maanden geleden had voorspeld dan had ik je voor gek verklaard

Ik blijf me verbazen over dit soort steile bewegingen, zowel naar boven als naar beneden. Het maakt dat ik echt niet meer geloof in een rationele markt en in de ‘homo economicus‘, de mens die rationele beslissingen neemt. Het is allemaal emotie wat we nu zien. Angst, hoop, hebzucht, noem maar op.

Onderliggend zie ik namelijk wel veel ontwikkelingen die me zorgen baren. Huishoudens die te maken krijgen met kostenstijgingen voor boodschappen en energie die een gemiddeld huishouden echt niet kan dragen. Dat worden dus sterke loonstijgingen of sociale onrust. Grote onzekerheden op de wereldwijde energiemarkten. Scherpere verhoudingen tussen de grootmachten de Verenigde Staten, Rusland en China (met Europa als grootmacht wil het maar niet echt lukken). De trend van globalisering draait om, met alle risico’s voor de handel waar ons landje erg van afhankelijk is. En dan heb ik het nog niet over langere-termijn problemen op het terrein van klimaat en leefomgeving die we voor ons uit blijven schuiven maar die toch echt wel steeds dichterbij komen en steeds zichtbaarder worden.

En toch stijgt de beurs. Waarom, denk ik dan? Maar goed, vooralsnog geniet ik gewoon van stijgende grafiekjes en groene cijfertjes. Die zijn fijn. Voor mijn strategie maakt het niks uit. Ik maak elke maand zodra mijn salaris binnenkomt mijn vaste inleg over naar de beleggingsrekening. Daarmee koop ik weer een van mijn vaste ETFs. En dan weer wachten op het volgende salaris. Dat doe ik nu consequent sinds 2017. Ook toen de beurzen sterk daalden in de eerste maanden van de coronapandemie. ook gedurende de recessie-angsten en Russische agressie van het afgelopen jaar. Gewoon doorgaan.

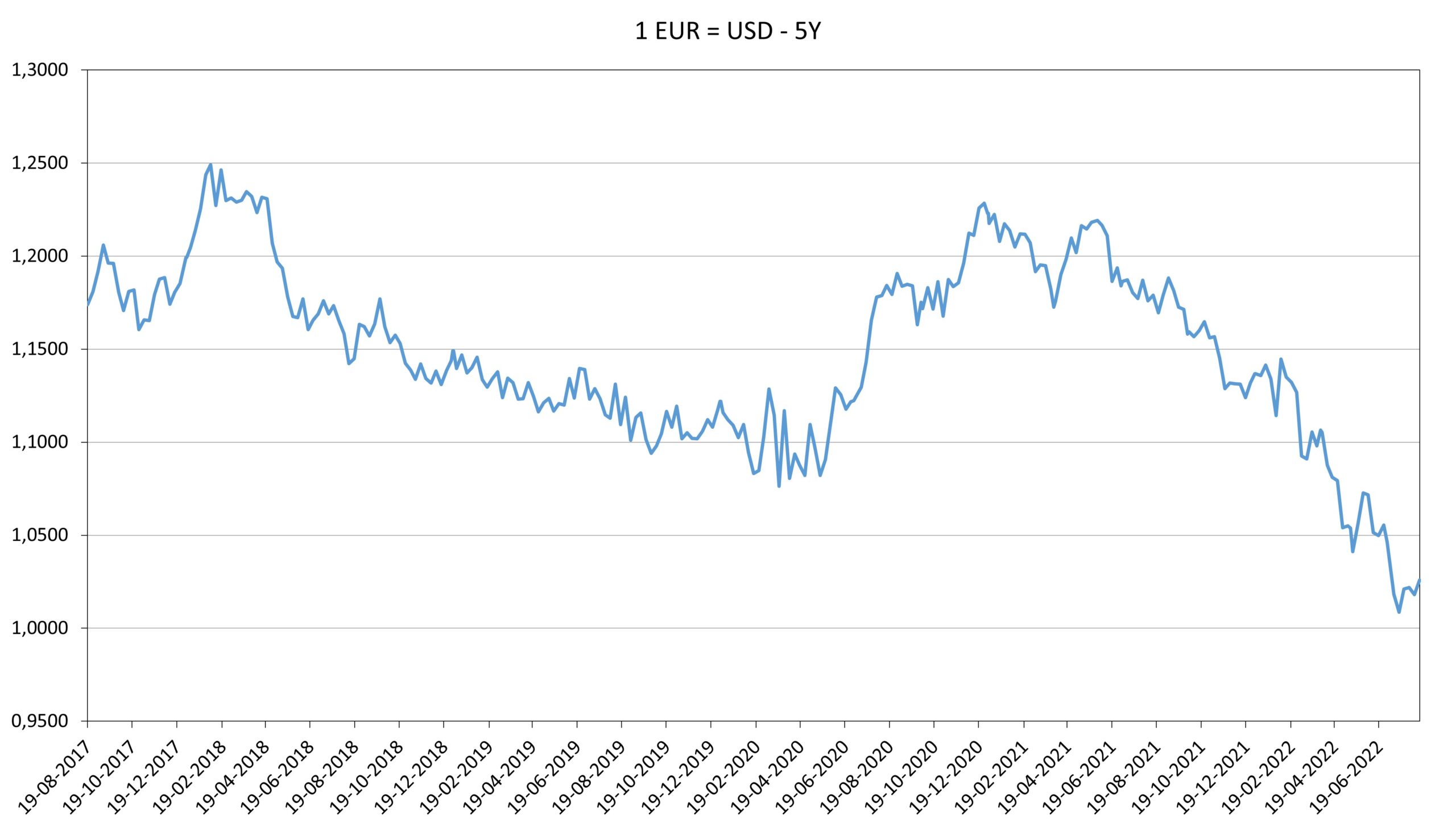

Een van de redenen van het sterke herstel van mijn portefeuille is simpel. De sterkere dollar. Het afgelopen jaar is de dollar in heel hoog tempo sterker geworden ten opzichte van de Euro. Je krijgt steeds minder Amerikaanse Dollars voor 1 Euro. Op sommige momenten zelfs maar 1 Dollar of nog iets minder (mijn grafiek laat alleen de koersen aan het einde van de week zien). Mijn ETFs zijn genoteerd in Euro’s. Maar veel van de aandelen die onderdeel zijn van deze ETFs zijn genoteerd in Dollars. Valuta-effecten dus.

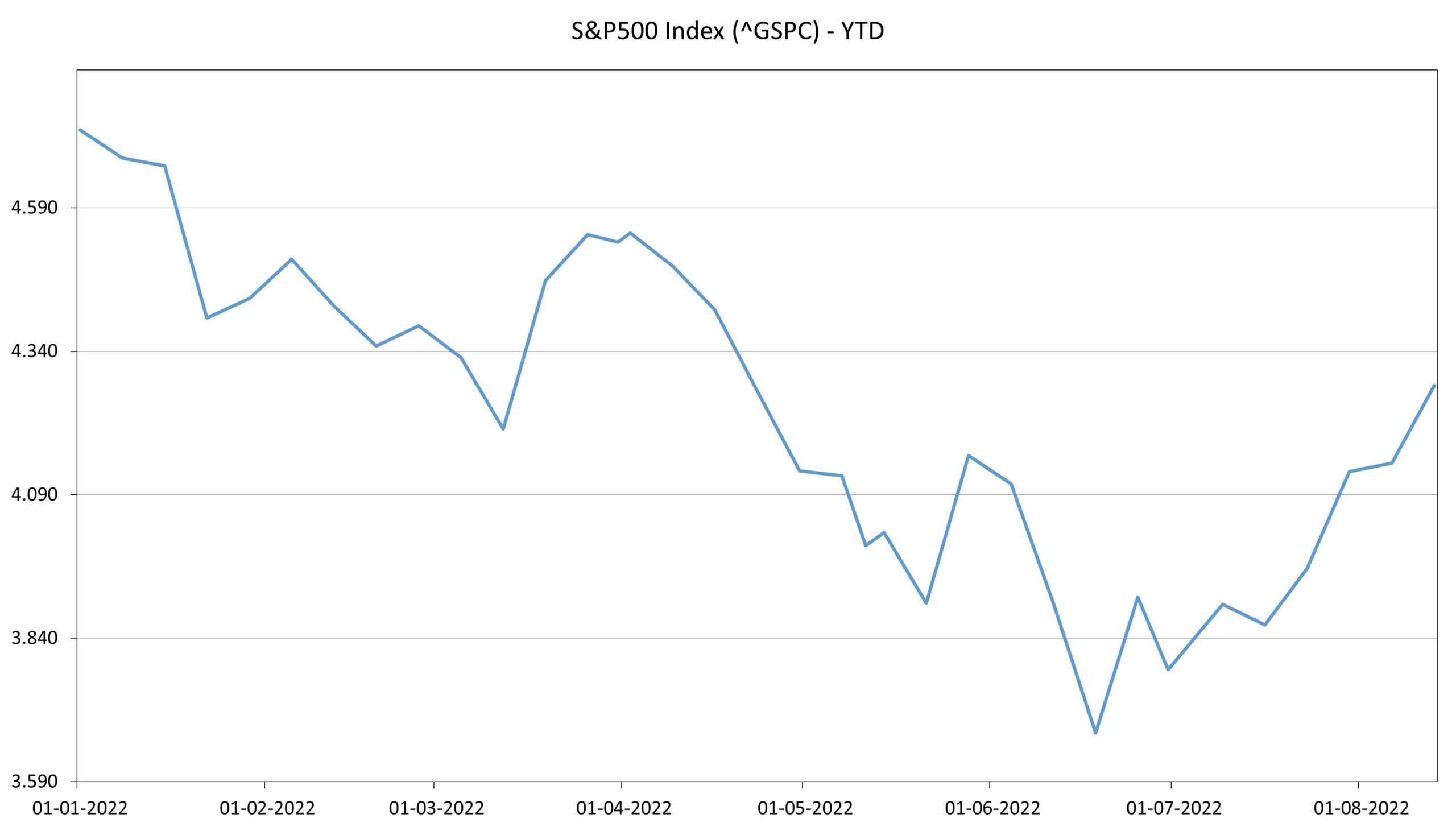

Waarschijnlijk is ‘valuta’ zelfs de belangrijkste reden voor het herstel van mijn portefeuille. Want als ik kijk naar de S&P500 sinds 1 januari dan zie ik de afgelopen maanden wel herstel, maar lang niet zo sterk als het herstel van mijn eigen portefeuille. Dankjewel, sterke Dollar…

Ik ga me niet wagen aan voorspellingen voor de komende periode op de beurs. Dat lukt zelfs de zogenaamde deskundigen niet. Maar als ik naar de historie kijk dan zijn de echt grote correcties (1987, of de dot-com crisis begin deze eeuw) in de orde grootte van 40% ten opzichte van het hoogste punt geweest. Dat hebben we nog lang niet aangeraakt. Het kan dus, gegeven alle onzekerheden, gewoon ook nog weer heel ver naar beneden donderen. Het hangt allemaal af van de emoties.

Vroeger waren al mijn financiële zaken ondergebracht bij één dienstverlener. Mijn ouders hebben namelijk daags na mijn geboorte een spaarrekening voor mij geopend bij deze dienstverlener, en voor de rest van mijn leven gebeurde alles dus bij de Rabobank. Bankzaken, sparen, beleggen, verzekeren, de hypotheek, de hele boel. Totdat ik langzaam maar zeker in de gaten kreeg dat dit wel gemakkelijk en overzichtelijk was, maar zeker niet op ieder terrein voor mij de financieel voordeligste optie. Sindsdien ben ik een beetje op drift geraakt.

Overigens heb ik nooit enige (re)actie gezien vanuit de Rabobank toen ik stap voor stap al mijn producten weghaalde. Terwijl ik toch in elk marketingboekje lees dat een klant behouden veel goedkoper is dan een nieuwe werven. Dat geeft toch een beetje het gevoel dat ik interessant was als melkkoe, maar niet interessant genoeg om vast te houden. Een gemiste kans voor de Rabobank. Maar waarschijnlijk waren ze druk met dingen waar ze veel meer geld aan verdienenen nu ‘gemengde gevoelens’ over hebben. Of met het versturen van heel veel Rabo-scanners naar ZuinigAan.

In onderstaand overzicht zie je waar ik de afgelopen 10 jaar mijn financiële diensten afgenomen heb. Interpolis is de ‘huisverzekeraar’ van de Rabobank. Heel lang heb ik dus in mijn Rabo internetbankieren omgeving alles kunnen zien. Zeker in de periode tot en met 2010, toen ik ook mijn beleggingen en mijn (woeker)hypotheek bij de Rabobank had. Maar de afgelopen 10 jaar werd het snel minder. Vanaf 2008 werden de beleggingen stapsgewijs overgeheveld naar SNS Fundcoach. In 2013 opende ik een spaarrekening met hogere minder lage rente bij Nationale Nederlanden en openden Vriendin en ik een gezamenlijke rekening bij ABN AMRO. In 2016 kochten Vriendin en ik ons huis en namen we een hypotheek (en inboedelverzekering) bij ABN AMRO. En in 2020 beëindigde ik mijn hele verzekeringspakket bij Interpolis en nam een aansprakelijkheidsverzekering en inboedelverzekering bij Ditzo. En ondertussen verhuisden in 2013 mijn beleggingen naar Alex Vermogensbeheer, waarna ze door overnames nu bij Saxo Bank terecht zijn gekomen.

Per saldo zijn mijn financiële diensten sinds 2017 (het eerste volledige jaar na terugkeer uit het Verre Warme Land) behoorlijk goedkoper geworden. Vooral de wisseling van verzekeraar in 2020 is een klapper geweest. Ook zie je de effecten van mijn passieve beleggingsstrategie (één aankoop per maand, en alleen verkopen bij herbalanceren van de portefeuille) op de sinds 2017 gedaalde transactiekosten van mijn beleggingen. De overige fees van mijn beleggingen zijn een percentage van de portefeuillewaarde, dat is afgelopen jaren wel meegegroeid met de waarde van mijn beleggingsportefeuille. Binck en Saxo zijn niet de goedkoopste brokers.

NB: Cijfers 2022 gebaseerd op huidige tarieven en verwachte beleggingskosten voor de rest van dit jaar.

Soms denk ik wel eens dat ik het mijzelf te moeilijk maak. Verlang ik terug naar de eenvoud van alles op één plek bij één aanbieder. Want dat is immers ook een vorm van minimalisme. En na al die jaren buiten de grijpgrage klauwen van het Rabobank imperium ben ik eigenlijk ook wel eens benieuwd naar de overeenkomsten en verschillen met mijn huidige situatie. Zeker sinds de migratie van mijn beleggingen van Binck naar Saxo, een stap waar ik nog steeds niet heel enthousiast over kan worden. Zeker nu ik recent las dat de problemen bij Saxo nog niet voorbij zijn. Ik heb al eerder nagedacht over waar ik mijn financiële diensten afneem, maar het is goed om af en toe te kijken of je er nog hetzelfde over denkt.

Dus ben ik maar weer eens op onderzoek uitgegaan. Wat kosten mijn financiële diensten mij op dit moment? En wat zou het kosten als ik dat allemaal via een huisbank zou laten lopen? En welke voor- en nadelen zitten daar in qua voorwaarden? Daarbij maak ik een onderscheid in drie categorieën: Betalen en sparen, verzekeren en beleggen.

Wat heb ik nodig wil ik hebben?

De eerste vraag hierbij is natuurlijk welke financiële diensten ik eigenlijk nodig heb om mijn leven te kunnen leiden. De enige ‘must haves’ zijn een lopende rekening en een paar verzekeringen. Maar ik wil wel iets meer dan dat. Ik heb mijn eerdere analyse dus maar eens even bijgewerkt.

Bij de lopende rekening wil ik in elk geval een bankpas. En ik wil graag kunnen betalen met Apple Pay. Dat is gewoon gemak. Toegang tot contant geld vind ik dan weer minder belangrijk, want dat gebruik ik nauwelijks. Een veilige en moderne internet omgeving voor mijn bankzaken vind ik dan wel weer essentieel. Net als dat ik mijn transacties wil kunnen exporteren om ze te verwerken in mijn administratie.

Ik heb ook een tweede lopende rekening nodig, voor de gezamenlijke huishouding met Vriendin. Een bankrekening met twee passen dus. En liefst ook toegang tot Apple Pay en Google Pay (want Vriendin leeft in het ‘Android universum’).

Dan een creditcard. Die vind ik toch wel erg handig. Ik gebruik ‘m voor verschillende doelen. Voor online aankopen, voor het spreiden van grote aankopen over de tijd (er hoeft alleen voldoende geld op mijn lopende rekening te staan als de creditcard eens per maand wordt afgerekend), voor borg bij autohuur, en voor betalingen tijdens vakanties in het buitenland. De echte puriteinse consuminderaars vervloeken natuurlijk het gebruik van een creditcard, maar ik ben gewoon een gemakzuchtige ‘boomer’. Dus voor mij is dit een ‘must-have’.

Ook heb ik een spaarrekening nodig. Niet dat ik veel spaargeld heb, het merendeel van mijn geld zit in het huis (versneld aflossen) en in mijn beleggingsportefeuille. Maar ik heb een buffer en een aantal voorzieningen op een aparte spaarrekening, bij een andere aanbieder. En ik gebruik de spaarrekening die bij mijn lopende rekening hoort om overtollig geld van de lopende rekening gedurende de maand te parkeren.

In principe zou ik dit allemaal met één spaarrekening kunnen doen. Zeker nu mijn potjes boekhoudkundig gedetailleerd bijgehouden worden in GnuCash. Maar in het verleden was het renteverschil tussen de grootbanken en de prijsvechters op de spaarmarkt te groot. Bij 0,50% renteverschil scheelt dit op een saldo van € 10.000 toch € 50 per jaar. Ik verwacht niet dat dit beter wordt. En ergens blijf ik het fijn vinden om de potjes een beetje op afstand te houden, een drempel te hebben om dit over te boeken naar mijn lopende rekening. Maar als minimaliseren het doel is, dan kan ik met één spaarrekening toe.

Met verzekeren kun je het zo gek maken als je wilt. Ik denk dat dit voor veel mensen de grootste uitgavenpost in het financiële segment is. Dat was het bij mij in elk geval wel voordat we hier een drastische schoonmaak hielden. Ik sta nog steeds achter de uitgangspunten van destijds. Alleen verzekeren wat wettelijk verplicht is en welk risico je niet zelf kunt of wilt dragen. Voor ons is dat momenteel een aansprakelijkheidsverzekering en een inboedelverzekering. Opstal loopt via onze VVE, dat hoeven we dus niet zelf te regelen. En een auto hebben we niet, dus die hoeven we ook al niet te verzekeren.

En tenslotte mijn beleggingen. Ik merk dat mijn behoefte daarin steeds eenvoudiger wordt. Een heel beperkte set Exchange Traded Funds (ETFs). Eén aankoop per maand. Zo min mogelijk verkopen, eigenlijk alleen bij herbalanceren of het vervangen van een fonds in de portefeuille. Maar ik wil hier wel zelf keuzes in blijven maken. Zelf beleggen dus, geen vorm van beheerd beleggen. Dat scheelt ook in de kosten

Samenvattend betekent dit dat ik op zoek ben naar de volgende producten:

Persoonlijke lopende rekening

Persoonlijke spaarrekening

Persoonlijke Creditcard

Gezamenlijke lopende rekening met twee bankpassen

Inboedelverzekering

Aansprakelijkheidsverzekering

Beleggingsrekening

De eerste drie komen bij de meeste banken overigens gebundeld in een pakket.

Waar wil ik dit hebben?

De volgende vraag is waar ik deze producten af wil nemen. Het vertrekpunt van deze blogpost is dat ik dit allemaal van één huisbank zou willen afnemen. Dat beperkt de keuzemogelijkheden. Ook omdat ik mijn lopende rekening echt alleen bij een systeembank af zou willen nemen. Een ’too big to fail’ bank.

Feitelijk heb ik dan in Nederland drie opties: de Rabobank, ABN AMRO, en ING. De eerste is al mijn hele leven mijn huisbank geweest, bij de tweede ben ik al klant met de gezamenlijke rekening en onze hypotheek. Van Rabobank weet ik dat het beleggingsaanbod schraal is, en is uitbesteed aan een derde partij. Met ING heb ik helemaal niks. Ze sponsoren veel sport, en daar ben ik niet in geïnteresseerd.

Beschikbaarheid vind ik ook nog een belangrijke factor. Kan ik inloggen en bankieren op de momenten dat ik dat wens? Maar dat is in Nederland niet echt een onderscheidende factor. Alle grote Nederlandse banken zitten vrijwel altijd boven de 99,8% beschikbaarheid, lees ik bij de Betaalvereniging Nederland.

Ik heb ook wel eens gekeken naar de relatief nieuwe online aanbieders van bancaire diensten, zoals Revolut en N26. Die zal ik zelf niet snel gaan gebruiken. Ik heb maar één lopende rekening nodig, en die wil ik zoals gezegd echt wel bij een ‘systeembank’ hebben. Ik vind die nieuwe dienstverleners dus overbodig. Maar ik kan me voorstellen dat ze voor andere mensen met specifieke gebruiksdoelen wel nut kunnen hebben.

Daarmee is eigenlijk alleen ABN AMRO voor mij een serieuze kandidaat om mijn huisbank te worden. Alleen daar kan ik alle belangrijke financiële elementen van mijn leven in één omgeving beschikbaar krijgen. Inclusief mijn hypotheek.

Wat zou dat betekenen?

Wat zou het betekenen als ik alles onder zou brengen bij ABN AMRO? Naast alles in één overzicht, welke voordelen heb ik dan nog meer? Wat kan ik dan niet meer? En: wat zou het verschil in kosten zijn?

0,00 / transactie 0,20% portefeuillewaarde / jaar (4)

Zelf Beleggen Basis

Totaal

30,50 + 0,01% portefeuille

25,15 + % portefeuille

Bestaande uit lopende rekening met bankpas, vrij opneembare spaarrekening, en een creditcard.

Op basis van huidige beleggingsstrategie.

Maximaal € 48,50 per maand.

0,20% portefeuillewaarde per jaar tot € 100.000, daarboven 0,12% portefeuillewaarde per jaar tot € 400.000, daarboven 0,06% portefeuillewaarde per jaar. Achteraf per kwartaal verrekend.

Wat ik in deze situatie bespaar op beleggingstransacties ben ik extra kwijt aan verzekeringen… En de beleggingsfee bij ABN AMRO is (bij mijn huidige portefeuille-omvang) duurder dan bij Saxo Bank. Dat vind ik opvallende verschillen. Met slechts twee verzekeringen kom je bij ABN WMRO overigens niet in aanmerking voor de pakketkorting van 5%. Daar heb je minstens drie verzekeringen voor nodig. Ook kan ik niet al mijn huidige ETFs verhandelen bij ABN AMRO. Dat vind ik minder een probleem, het afgelopen jaar koop ik namelijk alleen VWRL bij.

Ik heb ook nog even gekeken naar de Rabobank, maar ook daar ben ik niet goedkoper uit. En heb ik nog steeds geen totaaloverzicht, in elk geval niet zolang onze hypotheek bij ABN AMRO staat.

Conclusies

Qua kosten maakt het weinig verschil, al is (door de beleggingsfee en mijn huidige portefeuille-omvang) mijn huidige strategie goedkoper dan alles bij één huisbank onderbrengen. Maar deze exercitie laat me wel weer zien dat ik niet de goedkoopste beleggingsoptie heb gekozen. Dat weet ik, en is een bewuste keuze. Maar het is iets waar ik wel weer over aan het nadenken ben. Want vanwege die omvang wil ik wellicht mijn beleggingsportefeuille gaan spreiden over meerdere aanbieders. Het is dus wel tijd om weer eens naar het aanbod van brokers in Nederland te gaan kijken. Voer voor een nieuwe blogpost!

En verder doe ik even niks. Houd ik het gewoon bij mijn huidige verdeling. De voordelen van overzicht bij één dienstverlener wegen voor mij niet op tegen de risico’s.

Eind juni / begin juli vragen het waterbedrijf en het energiebedrijf altijd om mijn meterstanden (in Huize Geldnerd hebben we nog geen slimme meters). En dan volgen al snel de jaarafrekeningen. Voor mij het moment om weer even iets dieper in ons verbruik te duiken. Zeker dit jaar. Want die kleine dictator in het oosten is nog steeds aan het klooien, en zorgt er mede voor dat de energieprijzen wereldwijd de pan uitrijzen. En bij de evaluatie van ons stookseizoen had ik al gezien dat onze slimme thermostaat weliswaar meer comfort maar niet een besparing in kubieke meters gas had opgeleverd.

Die hogere energieprijzen wierpen vorig jaar hun schaduw al vooruit. Ons driejaarlijkse contract liep eind 2021 af. Gelukkig kon ik in de zomer van 2021 nog een contract voor een jaar afsluiten. Tegen hogere tarieven dan het voorgaande contract, maar nog steeds vele malen goedkoper dan de huidige prijzen. En daar las ik al een aantal angstaanjagende blogposts over, onder andere bij Luxe Of Zuinig.

Contracten en variabele tarieven

En dat is een dingetje, dat contract van ons. Ons huidige jaarcontract loopt 1 december aanstaande af. Op de website van onze energieleverancier lees ik op dit moment dat ik ‘vanwege de marktomstandigheden’ geen verlengingsaanbod ga krijgen. Als ik niets doe, gaat Huize Geldnerd op 1 december over op variabele tarieven. Ook bij de diverse vergelijkingssites zie ik geen mogelijkheden voor jaarcontracten. Overal kom ik op dit moment uit uit op variabele tarieven, met (voor ons verbruik) bedragen tussen de € 300 en € 400 per maand. Dat is iets heel anders dan de € 133 die we momenteel per maand betalen. En dan verwachten veel deskundigen dat de prijzen nog veel hoger gaan worden. Daar helpt geen tijdelijke verlaging van de BTW op energie tegen…

Onze ‘kale’ Verbruikstarieven

Eenheid

2019

2020 / 2021

2022

Elektriciteit Hoog

per kWh ex. BTW

0,07664

0,08080

0,08807

Elektriciteit Laag

per kWh ex. BTW

0,06150

0,06530

0,08807

Gas

per m3 ex. BTW

0,28891

0,30000

0,36001

En deze tarieven zeggen lang niet alles. Want het grootste deel van de uiteindelijke rekening wordt bepaald door energiebelasting, leveringstarieven, en netbeheerkosten.

Het contract voor drinkwater is hiermee vergeleken een baken van rust en stabiliteit. Maar ook op dat domein lees ik inmiddels de eerste alarmerende berichten dat de stabiliteit voor de langere termijn allerminst verzekerd is.

Verbruik in Huize Geldnerd

Sinds begin 2022 neem ik maandelijks de meterstanden op, in plaats van alleen aan het einde van elk kwartaal. Op die manier verzamel ik meer datapunten over ons verbruik. En het gasverbruik koppel ik nu ook aan het aantal graaddagen, om te kijken hoe ons verbruik beïnvloed wordt door de weersomstandigheden [terugblik stookseizoen]. Maar in dez blogpost focus ik op ons jaarverbruik, op basis van de werkelijke meterstanden tot en met eind juni 2022. En zoals gebruikelijk heb ik, op basis van het verbruik in de voorgaande vijf jaar, ook weer een prognose gemaakt voor ons verbruik in het huidige kalenderjaar.

Ons waterverbruik blijft stabiel hoger dan het verbruik dat NIBUD als gemiddelde geeft voor een tweepersoons huishouden. We hebben een bad waar nog wel eens gebruik van gemaakt wordt. En ik denk dat we nog wel iets kunnen bezuinigen als we alleen helemaal volle trommels was zouden draaien. En af en toe sproeien we de tuin, al is dat dit seizoen nog maar één keer gebeurd.

Ons gasverbruik blijft hoger dan de periode tot en met 2020, maar wel lager dan wat NIBUD als gemiddeld verbruik geeft voor ons soort woning. Afgelopen winter (en ook op dit moment) werken wij nog vooral thuis. Nu is gas wel het meest dure onderdeel van de nutsvoorzieningen, dus dit is waar eventuele ruimte voor financiële besparing zal zitten. Want de stijging van onze energielasten zal vooral door de gestegen tarieven voor gas veroorzaakt worden.

Ons elektriciteitsverbruik is erg stabiel, maar met 3.200 – 3.300 kWh wel behoorlijk hoger dan de 2.810 kWh die NIBUD als gemiddelde geeft voor een tweepersoonshuishouden. (Te?) veel apparaten op standby, de SONOS luidsprekers en de TV, en een router, drie wifipunten en een server die altijd aan staan. Drie jaar geleden heb ik dat al eens in kaart gebracht. Inmiddels is ongeveer 25% van de inbouwspots in ons huis (we hebben er ruim 30) voorzien van LED-lampen. We vervangen nog steeds alleen als een spot defect is, want nog werkende halogeenlampen toevoegen aan de afvalberg alleen maar om elektriciteit te besparen vinden we ook geen goed idee.

Wat kost dat?

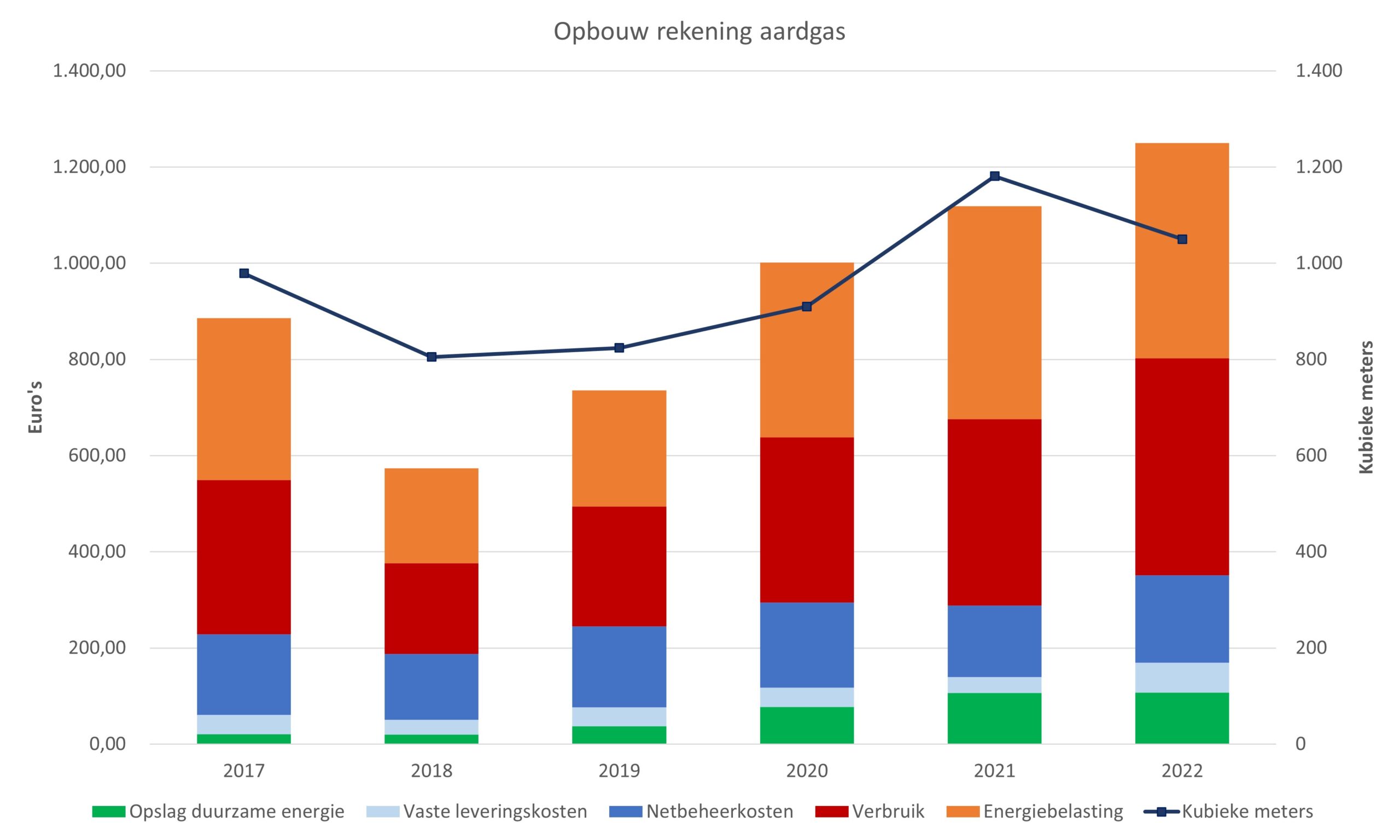

Wat kost dat dan allemaal per jaar? Hiervoor heb ik de totaalbedragen van de jaarafrekeningen op een rijtje gezet, dus inclusief alle belastingen en leveringskosten en dergelijke. De afgelopen jaren zijn we in Huize Geldnerd ongeveer € 1.800 per jaar kwijt aan elektra, gas en water. Wat daarin opvalt is dat aardgas een steeds groter aandeel heeft in deze uitgavenpost, inmiddels maar liefst twee derde. Water is vrij constant, elektriciteit is goedkoper geworden.

Die kosten van het aardgas, wat we gebruiken om te koken, het huis te verwarmen, en warm water uit de kraan te krijgen, heb ik dus nog een tandje dieper bekeken.

Tsja, en dat is een duidelijk beeld. Het is het verbruik (aantal kubieke meter maal tarief per kubieke meter), inclusief de met dat verbruik samenhangende energiebelasting, dat het leeuwendeel van deze stijging voor z’n rekening neemt. Meer dan verdubbeld sinds 2018, een veel sterkere stijging dan alleen door ons gestegen verbruik verklaard wordt.

Wat te doen?

Inzake ons energiecontract hebben we voorlopig besloten om pas zo laat mogelijk te beslissen wat we gaan doen. Ik houd de ontwikkelingen op de markt uiteraard wel goed in de gaten. Medio november zal onze huidige leverancier (Greenchoice) ons een voorstel doen met hun variabele tarieven van dat moment. Die kunnen we dan vergelijken met andere leveranciers. Tenzij het echt onbetaalbaar wordt willen we wel graag groene stroom en CO2-gecompenseerd aardgas blijven gebruiken. Ik reken voor de begroting voor 2023 maar even met een energiecontract van € 400 per maand…

Komende maand verwachten we aan de voorkant van onze woning wel eindelijk de nieuwe kozijnen met HR++ glas. Dat zou een behoorlijk warmtelek in onze woonkamer moeten dichten en het comfort moeten verhogen. Ik overweeg om dan ook radiatorfolie te plaatsen, alles ligt dan toch open. Huize Geldnerd is en blijft een oud huis uit het begin van de vorige eeuw, dus verdere isolatie en verduurzaming is lastig. Geen ruimte voor zonnepanelen.

Die slimme meter komt er overigens inmiddels wel aan. Eindelijk. Er was iets met de elektriciteitsmeters in onze wijk waardoor het de netbeheerder extra werk kost om hier slimme meters te plaatsen. Maar we hebben een brief gehad en de afspraak staat, over enkele weken wordt de slimme meter hier geplaatst.

Hoe gaat het met jouw energierekening?

Sinds een aantal jaren schrijf ik regelmatig over ons energieverbruik. Lees hier over 2019, 2020 en 2021. In 2019 analyseerde ik ons elektriciteitsverbruik. Eerder dit jaar keek ik terug op ons stookseizoen.

Kunstnagels ja. Niet voor Geldnerd. Zelfs niet voor Vriendin. Maar wel voor Hondje… Eerder schreef ik over de ouderdomsklachten van ons Hondje. Dat wordt er allemaal niet beter op. Huppelde hij in maart nog vrolijk de trap op en af, sinds mei lukt hem dat echt niet meer.

Sinds eind mei kreeg Hondje dagelijks een dosis pijnstillers voor zijn artrose. Als vloeistof verstopt in een snoepje ging dat goed naar binnen. Maar de resultaten waren wisselend. Goede momenten en slechte momenten (het zijn niet eens dagen) wisselden elkaar af. Goede momenten waarop hij weer rondspringt, dat hij wil spelen en zijn balletje wil apporteren. Dat hij erop staat om een lange wandeling te doen (en vervolgens de rest van de dag voor pampus ligt van vermoeidheid). En slechte momenten waarop we hem naar het dichtstbijzijnde veldje dragen om met veel moeite zijn behoefte te doen. Het deed me pijn om het te zien.

En door het slepen van zijn achterpootjes sleten een paar nageltjes inmiddels zo ver af dat ze gingen bloeden als hij over harde ondergrond (trottoir, asfalt) loopt. Toen dat gebeurde hebben we de uitlaatservice even een weekje ‘on hold’ gezet. Met pijn in het hart. Want we weten dat ons Hondje dol is op de lange wandelingen met de uitlaatservice.

Fysiotherapie

Inmiddels hebben we enkele sessies gehad met een dierenfysiotherapeute. Als je me dit een paar jaar geleden gezegd had, dan had ik je uitgelachen. Daarbij merken we dat zijn reflexen goed zijn, maar de kracht in zijn achterpoten wordt duidelijk minder. Oefeningen helpen wel iets. We weten inmiddels (ook door andere symptomen) dat het neurologisch is, de signalen uit zijn achterlijfje komen echt met vertraging aan in zijn koppie. Niet ongebruikelijk bij lange hondjes van deze leeftijd. Ouderdomsdementie.

De fysiotherapeute suggereerde om eens te kijken naar kunstnagels. Die blijken er dus inderdaad ook te zijn voor honden. Het zijn kunststof hoesjes die je vult met speciale lijm en over de (in ons geval) zwaar afgesleten nagels van Hondje schuift. Vijf minuten drogen en klaar. Ze worden vooral gebruikt voor honden die zichzelf dwangmatig krabben, maar werken dus ook prima bij overmatige slijtage door artroseklachten. Hondje gebruikt ze nu een paar weken, en het voorkomt bloedingen. En als hij er eens eentje kwijtraakt, dan plakken we er gewoon een nieuwe op. Er zitten er 40 in de verpakking.

Nieuwe medicijnen

Begin juli bespraken we de situatie van Hondje opnieuw met de dierenarts. Ons Hondje heeft toen een injectie gekregen met een nieuw medicijn, Librela. Ik zie er veel discussies over voorbij komen op huisdierenfora. Voor ons Hondje werkt het vooralsnog zeer positief. Hij was 24 uur lang een beetje verdwaasd en suf na de injectie, maar dat zien we ook bij zijn reguliere jaarlijkse vaccinaties. Daarna merkten we een duidelijke verbetering in zijn welbevinden. Hij wandelt duidelijk soepeler en heeft meer energie.

De bedoeling is dat Hondje elke 4 – 6 weken een nieuwe injectie krijgt. We hopen dat de positieve effecten lang zichtbaar blijven.

Voedingssupplementen

Ons Hondje is altijd al een slechte eter geweest. Erg kieskeurig. De laatste tijd werd dat weer erger, hij verloor zienderogen gewicht. We voeren hem nu bij met gekookte kip (zijn lievelingskostje). En dat is uiteraard iets wat meneer tot op het bot uitmelkt. Voor de korte termijn hebben we er wel belang bij. Want op die manier krijgt hij ook zijn noodzakelijke voedingssupplementen binnen. Zijn oogdruppels, de visolie, en ook het groenlipmossel-extract. Van andere hondenbaasjes horen we hier positieve verhalen over. We proberen het gewoon.

Fysieke maatregelen

Met name sinds ons Hondje Librela krijgt gaat het echt een stuk beter met hem. Hopelijk blijft dat zo. Een traphekje voorkomt inmiddels dat hij zelfstandig de trap probeert op en af te gaan, want hij heeft al een piepend en in paniek bij de trap gezeten toen hij niet zelfstandig terug kon komen. En de uitlaatservice hebben we teruggebracht van vijf keer per week naar twee keer per week. De maandag en de donderdag. Vaker lukt het ons Hondje niet meer. Enkele dagen rust tussen de wandelingen. Helemaal stoppen met de uitlaatservice willen we niet. We merken aan alles dat Hondje er heel veel levensvreugde uit haalt. Die vermindering levert overigens wel een forse besparing op van € 160 per maand. De helft daarvan gaat dan wel weer op aan medicijnen en voedingssupplementen.

Blij Hondje

Hoe ver gaan we hiermee? Die vraag blijven we onszelf stellen. Zoals ik al eerder schreef is de levensvreugde van Hondje voor ons het belangrijkste. Zolang hij nog kwispelt als er iets leuks gebeurt, zolang hij nog wil spelen, zolang hij nog heel blij met de uitlaatservice mee gaat en nog blijer weer thuis komt, zo lang hij nog enthousiasme toont voor snoepjes en lekkernijen, zo lang we nog merken dat hij vreugde heeft in het hondenleven, en we geen tekenen zien van continue pijn of lijden. We hopen dat dat nog heel lang zo blijft!

En zo af en toe verrast het Hondje ons dan ook nog weer. Lijkt er sprake van een wonderbaarlijke herrijzenis. Want afgelopen week klom hij zelf weer aarzelend een keer de trap op toen wij even niet aan het opletten waren. Verbazingwekkend mormel…

Gaat jouw huisdier ook wel eens naar de fysiotherapeut?

Het was een dynamisch jaar in koffieland. Niet eens zozeer in onze keuken, onze machine bleef gewoon braaf de kopjes vullen en zeuren om schoonmaakbeurten, filters, vers water en koffiebonen. Maar eind 2021 las ik veel berichten over de gestegen koffie prijzen op de wereldmarkt. De oogst in Brazilië, een van de grootste producenten, is deels mislukt. De vooruitzichten voor 2022 zijn iets beter, maar nog steeds slechter dan verwacht werd. Daar bovenop kwamen de problemen in de wereldwijde logistieke ketens. Iedereen kent de berichten over vertraagde containers en andere vervoersperikelen.

En dat alles raakte ook onze koffieconsumptie. In de hele maand maart was er geen aanbieding van onze favoriete koffiebonen. We kochten meestal groot in tijdens aanbiedingen, een stuk of zes zakken van 500 gram. Genoeg voor een week of vijf. En dan was er altijd wel weer een aanbieding. In april kwam er gelukkig weer een aanbieding met 25% korting, maar die omvatte niet het biologische assortiment. Gelukkig werd het daarna beter, de afgelopen periode kunnen we weer altijd inslaan met minimaal 25% korting. En inmiddels drinken we al wel een tijdje ‘biologisch’. Het prijsverschil met normale bonen is niet groot. Maar we willen ze wel met korting inkopen…

Nog een kopje…

En we hebben er uiteindelijk geen kopje koffie minder om gedronken. Integendeel. Maar het afgelopen jaar is onze voorkeur in koffieproducten wel iets veranderd. Geldnerd zelf drinkt minder koffieproducten met melk, zoals latte macchiato of cappuccino. ‘Gewone’ dubbele espresso zonder poespas, dat blijft toch mijn favoriet.

Statistiekjes

Het melksysteem is de afgelopen twee jaar 226 keer gereinigd, het apparaat heeft inmiddels 26 maal een uitgebreid reinigingsprogramma gevraagd en gekregen. We zijn inmiddels met ons 16e waterfilter bezig, die gaan nog steeds gemiddeld 7 weken mee. En we hebben in de periode 1 juli 2021 – 1 juli 2022 meer koffie gedronken dan in het eerste jaar.

Koffieproduct

Jaar 1

Jaar 2

Totaal

Ristretto

0

2

2

Espresso

3.331

4.445

7.776

Coffee

145

15

160

Cappuccino

72

27

99

Café au lait

2

0

2

Macchiato

0

4

4

Latte macchiato

170

70

240

Portion of milk foam

11

26

37

Portion of milk

11

4

15

Hot water

1

0

1

Flat white

17

96

113

Totaal aantal koffieproducten

3.670

4.689

8.449

In jaar 2 hebben we 58 pondspakken koffiebonen gebruikt. Dat waren er in het eerste jaar 56. De prijs van die pakken is wel behoorlijk gestegen (terwijl we toch nog steeds hetzelfde huismerk gebruiken). Was de normale winkelprijs in het eerste jaar € 7,30, in het tweede jaar is dat opgelopen tot € 8,80. Een stijging van maar liefst 20,5%! We kochten ze wel met gemiddeld 20% korting, gelukkig.

Aannames

Voor mijn berekeningen heb ik zoveel mogelijk dezelfde aannames gebruikt als vorig jaar:

Voor de levensduur van de machine ga ik nog steeds uit van 5 jaar.

Ook nu schat ik in dat we nog voor ongeveer een half jaar onderhoudsartikelen in huis hebben. Waterfilters, reinigingstabletten, vloeistof om het melksysteem te reinigen, vervangende slangetjes en filters voor het melksysteem. Naar rato neem ik dus een deel van de totale uitgaven aan onderhoudsartikelen om toe te rekenen aan dit jaar, de rest is ‘in voorraad’.

Voor de koffieproducten waarin ook melk verwerkt is (o.a. cappuccino en latte macchiato) ga ik uit van 70 ml (0,07 liter) melk per product en reken met een literprijs van € 1,20 (dat was vorig jaar € 1,10). In Huize Geldnerd wordt nog steeds halfvolle biologische melk gebruikt.

Op koffie met melkschuim gebruiken we ook nog steeds een vleugje kaneelpoeder, ik heb dus ook de kosten van een potje kaneel meegenomen.

De gemiddelde prijs van een pondspak koffiebonen was € 8,80, maar gemiddeld hebben we deze gekocht met 20% korting. Ik reken dus met € 7,04 per pond koffie (dat was vorig jaar € 5,84).

Ik heb geen kosten gerekend voor het drinkwater. Vorig jaar heb ik dat nagerekend en die kosten waren ongeveer 0,025 eurocent per kopje.

Berekeningen

In onderstaande tabel zijn de diverse variabelen opgenomen.

#

Jaar 1

Jaar 2

Eenheid

A

Totale investering

1.573,29

€

B

Afschrijvingstermijn

5

jaar

C

Afschrijving per jaar ( A / B )

314,66

314,66

€

D

Onderhoudskosten per jaar

244,39

227,56

€

E

Aantal pondspakken koffiebonen

56

58

#

F

Prijs per pak

5,84

7,04

€

G

Totaal kosten koffiebonen( E x F )

327,04

408,32

€

H

Eenheden melk

266

131

#

I

Liter per eenheid

0,07

0,07

liter

J

Liters melk

18,62

9,17

liter

K

Prijs per liter melk

1,10

1,20

€

L

Totaal kosten melk( J * K )

20,48

11,00

€

M

Potje kaneelpoeder

2,20

2,50

€

N

Totale kosten in jaar ( C + D + G + L + M )

908,77

964,05

€

O

Totaal aantal koffieproducten

3.670

4.689

#

P

Prijs per kopje( M / N )

0,24

0,21

€

Op basis hiervan heeft de koffie ons dus € 0,21 per kopje gekost. Minder dan de € 0,24 per kopje van het eerste jaar, en ook minder dan de € 0,36 per kopje die ik oorspronkelijk verwachtte in het ‘hoge scenario’ van 2.000 kopjes. En zeker minder dan de € 0,43 per kopje die de Nespresso ons kostte. De koffiebonen waren weliswaar duurder, maar we dronken meer kopjes, De kosten van afschrijving en onderhoud kunnen dus over meer kopjes verdeeld worden. Daardoor komen we per kopje toch goedkoper uit!

En het belangrijkste: de koffie uit ons nieuwe apparaat is nog steeds erg lekker. En dat blijft uiteindelijk het belangrijkste. Ik ben tegenwoordig weer wat vaker op kantoor, maar het donkerbruine slootwater uit de automaten daar vermijd ik graag.

Kijk jij ook wel eens of jouw grote aankopen de verwachtingen waarmaken?

Ik maak een onderscheid tussen Doelen en Systemen. Systemen zijn goede gewoontes die ‘vanzelf’ succes brengen. Doelen zijn idealiter specifiek, meetbaar, acceptabel, realistisch en tijdgebonden (SMART) geformuleerde concrete dingen die ik wil bereiken.

Systemen

De grote ontwikkeling van het eerste half jaar van 2022 is te zien in mijnGezond Leven Systeem. Het lukt me om maar liefst drie keer per week te sporten. Begin maart, begin mei en afgelopen week heb ik jullie hier uitgebreid in meegenomen. Hardlopen is de nieuwe ontdekking, en diverse apps ondersteunen mij bij dit nieuwe levenspatroon. Aandachtspunt blijft mijn geestelijke gezondheid, de toestand op deze wereld en de stompzinnigheid van een groot deel van de mensen die op deze aardkloot rondlopen maken mij nog te vaak boos en verdrietig. Daar helpt zelfs geen kluizenaarsleven tegen, en het is soms hard werken om kwalijke invloeden en mensen te weren uit mijn leven.

Verder schreef ik in mijn jaardoelen over een Opgeruimd Leven Systeem. Onlangs heb ik dit uitgeschreven in een blogpost om het ook voor mijzelf eens goed op een rijtje te zetten.

Mijn Financiële Systeem draait rustig door. We hielden in het eerste kwartaal ruimschoots geld over. Zowel de administratie van onze gezamenlijke huishouding als mijn persoonlijke administratie zit inmiddels helemaal in GnuCash, ik schreef er een serie blogposts over. En ook het Werksysteem zorgt er nog steeds voor dat werken niet teveel invloed op mijn leven heeft. Het is en blijft best druk. De huidige coalitie heeft zo’n 9 maanden over de kabinetsformatie gedaan, en heeft dus maar een jaar of drie om de plannen te realiseren. Dat leidt tot veel druk en drukte. Maar ik werk nog steeds gewoon vier dagen per week en geniet nog elke week van de vrije vrijdag.

Ik merk steeds vaker dat zelfdiscipline een belangrijk kenmerk is van mijn systemen. De discipline om vrijwel elke week mijn administratie bij te houden, elke maand mijn potjes te vullen en een beleggingsaankoop te doen, elke week mijn sportmomenten te pakken, elke dag mijn opruimrondje te doen. Ik kan af en toe echt wel uit de band springen en een reep chocolade of een hamburger eten, maar uiteindelijk pak ik de discipline van mijn systeem dan ook snel weer op.

Doelen

Zoals gebruikelijk heb ik ook in dit jaar een beperkte set concreet meetbare doelen. Op financieel gebied alleen een doel voor het spaarpercentage. Verder een doel op het terrein van gewicht en sportmomenten, een leesdoel, en een doelstelling met mijn blog. Ik heb alleen maar doelen die ik zelf kan beïnvloeden. Hier geen doelstelling als ‘ik wil minimaal 9 procent beleggingsrendement’ of ‘ik wil 40.000 unieke bezoekers per maand op mijn blog’. Dat leidt alleen maar tot teleurstellingen.

Het spaarpercentage is vorige week nog uitgebreid aan de orde geweest in mijn kwartaalrapportage. Behoudens een behoorlijke uitgavenpiek in mei, ter aanvulling van mijn garderobe, geef ik niet zo heel veel uit. En voor de de kledinguitgaven had ik een goedgevuld potje. Ik lig hier dus keurig (voor) op mijn doelstelling.

En het zal jullie ook niet verbazen dat ik mijn eigen doelstellingen op het terrein van gewicht en sporten ook ruimschoots overtroffen heb. Ik had eind 2021 eerlijk gezegd niet durven hopen dat ik nu zo ver zou zijn. Dat voelt goed en is goed voor mijn zelfvertrouwen. En motiveert om het vol te houden.

Mijn gewenste aantal pagina’s lezen blijft een uitdaging. Ik moet er ongeveer 30 per dag lezen, elke dag van het jaar, om mijn doelstelling te halen. Tot en met februari ging het best OK. Eind februari zat ik op 1.680, op schema voor de 10.000. Maar in maart kwam de klad er een beetje in. Mijn hoofd was druk met andere dingen en liet weinig ruimte voor ontspanning. Er kwam nog wel een inhaalrace: ik heb heel veel gelezen tijdens onze vakantie. Meer dan 3.000 pagina’s. Ik denk niet dat zo’n marathon me in het tweede halfjaar nog een keer gaat lukken. Mijn doelstelling van 10.000 pagina’s per jaar is een wens, maar misschien te ambitieus gegeven alle andere activiteiten waar ik mijn tijd aan wil besteden. Al heb ik afgelopen week wel een knoop doorgehakt en een e-reader aangeschaft. Ik las mijn boeken vooral op mijn tablet, maar dat is toch niet ideaal en heeft teveel afleidingen.

Ook mijn blog stroomt gewoon door. Behalve gedurende mijn (lange) vakantie heb ik vrijwel elke week twee berichten gepubliceerd. De ene keer stroomt de inspiratie wat makkelijker dan de andere, maar daar ben ik na bijna zeven jaar schrijven wel aan gewend. Het blijft een goede manier om mijn gedachten te ordenen en verantwoording af te leggen aan mijzelf. We zullen kijken of ik de komende periode het oude ritme van twee berichten per week weer op pak, of dat het toch een iets lagere en/of onregelmatiger frequentie wordt.

Tussenstand

Ik heb wel eens slechtere jaren gehad. Vooral de voortgang in mijn Gezond Leven Systeem maakt mij trots. Alle reden om dit vol te houden! Tweede heft van 2022, Geldnerd komt eraan…

Hoe gaat het met jouw goede voornemens en persoonlijke doelen voor 2022? Kun jij je nog herinneren wat ze ook al weer waren? 😈

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.