Nee, geen race met auto’s of caravans op een camping natuurlijk. Of met fietsjes, aangemoedigd door een overenthousiast animatie-team en 500 dronken landgenoten (het moge duidelijk zijn dat Geldnerd geen fan is van campings of kamperen…). Nee, ik bedoel een campingrally op de aandelenbeurzen… Een campingrally of campinghausse is een onverwachte snelle stijging van de beurzen tijdens de doorgaans iets rustiger zomermaanden

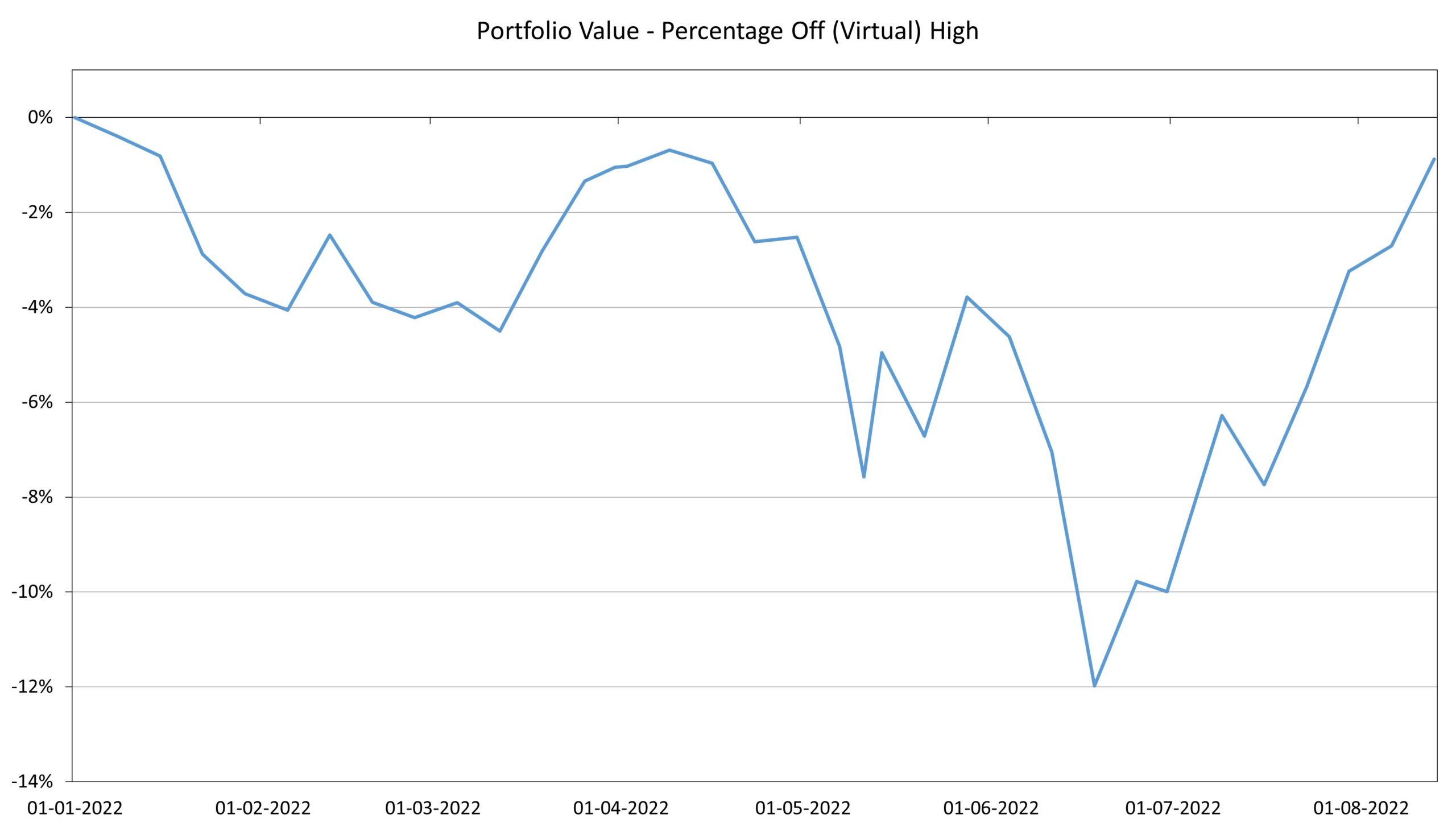

Toen ik afgelopen zaterdag in mijn beleggingsspreadsheet op de knop ‘Bijwerken’ drukte viel het me namelijk op. Mijn portefeuille is de afgelopen maand omhoog gespoten. In absolute termen staat de portefeuille op het hoogste punt ooit, en als ik corrigeer voor alle inleg sinds het laatste hoogste punt dan sta ik nog slechts 0,9% onder mijn Virtual All-Time High (VATH). Als je me dat twee maanden geleden had voorspeld dan had ik je voor gek verklaard

Ik blijf me verbazen over dit soort steile bewegingen, zowel naar boven als naar beneden. Het maakt dat ik echt niet meer geloof in een rationele markt en in de ‘homo economicus‘, de mens die rationele beslissingen neemt. Het is allemaal emotie wat we nu zien. Angst, hoop, hebzucht, noem maar op.

Onderliggend zie ik namelijk wel veel ontwikkelingen die me zorgen baren. Huishoudens die te maken krijgen met kostenstijgingen voor boodschappen en energie die een gemiddeld huishouden echt niet kan dragen. Dat worden dus sterke loonstijgingen of sociale onrust. Grote onzekerheden op de wereldwijde energiemarkten. Scherpere verhoudingen tussen de grootmachten de Verenigde Staten, Rusland en China (met Europa als grootmacht wil het maar niet echt lukken). De trend van globalisering draait om, met alle risico’s voor de handel waar ons landje erg van afhankelijk is. En dan heb ik het nog niet over langere-termijn problemen op het terrein van klimaat en leefomgeving die we voor ons uit blijven schuiven maar die toch echt wel steeds dichterbij komen en steeds zichtbaarder worden.

En toch stijgt de beurs. Waarom, denk ik dan? Maar goed, vooralsnog geniet ik gewoon van stijgende grafiekjes en groene cijfertjes. Die zijn fijn. Voor mijn strategie maakt het niks uit. Ik maak elke maand zodra mijn salaris binnenkomt mijn vaste inleg over naar de beleggingsrekening. Daarmee koop ik weer een van mijn vaste ETFs. En dan weer wachten op het volgende salaris. Dat doe ik nu consequent sinds 2017. Ook toen de beurzen sterk daalden in de eerste maanden van de coronapandemie. ook gedurende de recessie-angsten en Russische agressie van het afgelopen jaar. Gewoon doorgaan.

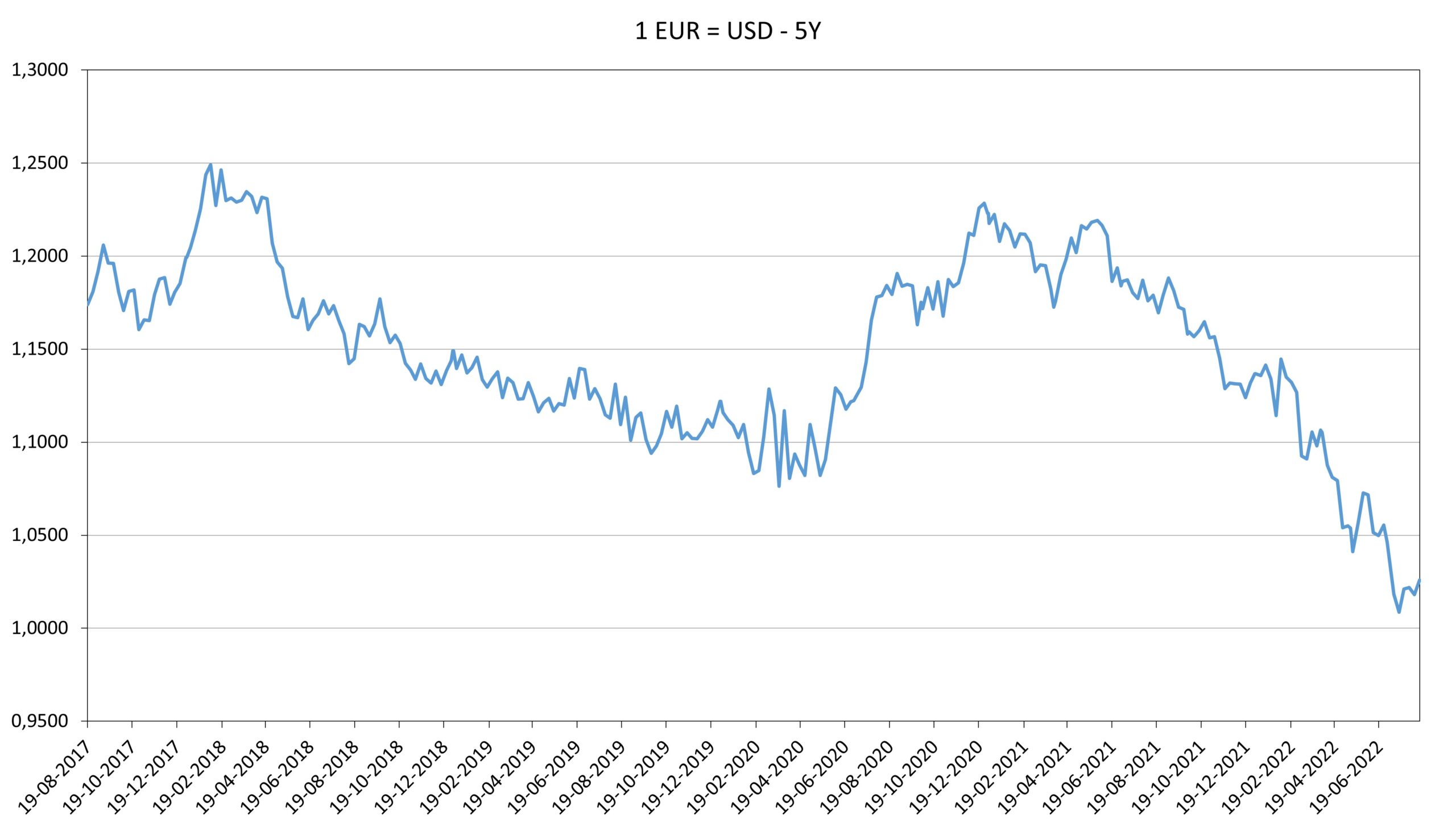

Een van de redenen van het sterke herstel van mijn portefeuille is simpel. De sterkere dollar. Het afgelopen jaar is de dollar in heel hoog tempo sterker geworden ten opzichte van de Euro. Je krijgt steeds minder Amerikaanse Dollars voor 1 Euro. Op sommige momenten zelfs maar 1 Dollar of nog iets minder (mijn grafiek laat alleen de koersen aan het einde van de week zien). Mijn ETFs zijn genoteerd in Euro’s. Maar veel van de aandelen die onderdeel zijn van deze ETFs zijn genoteerd in Dollars. Valuta-effecten dus.

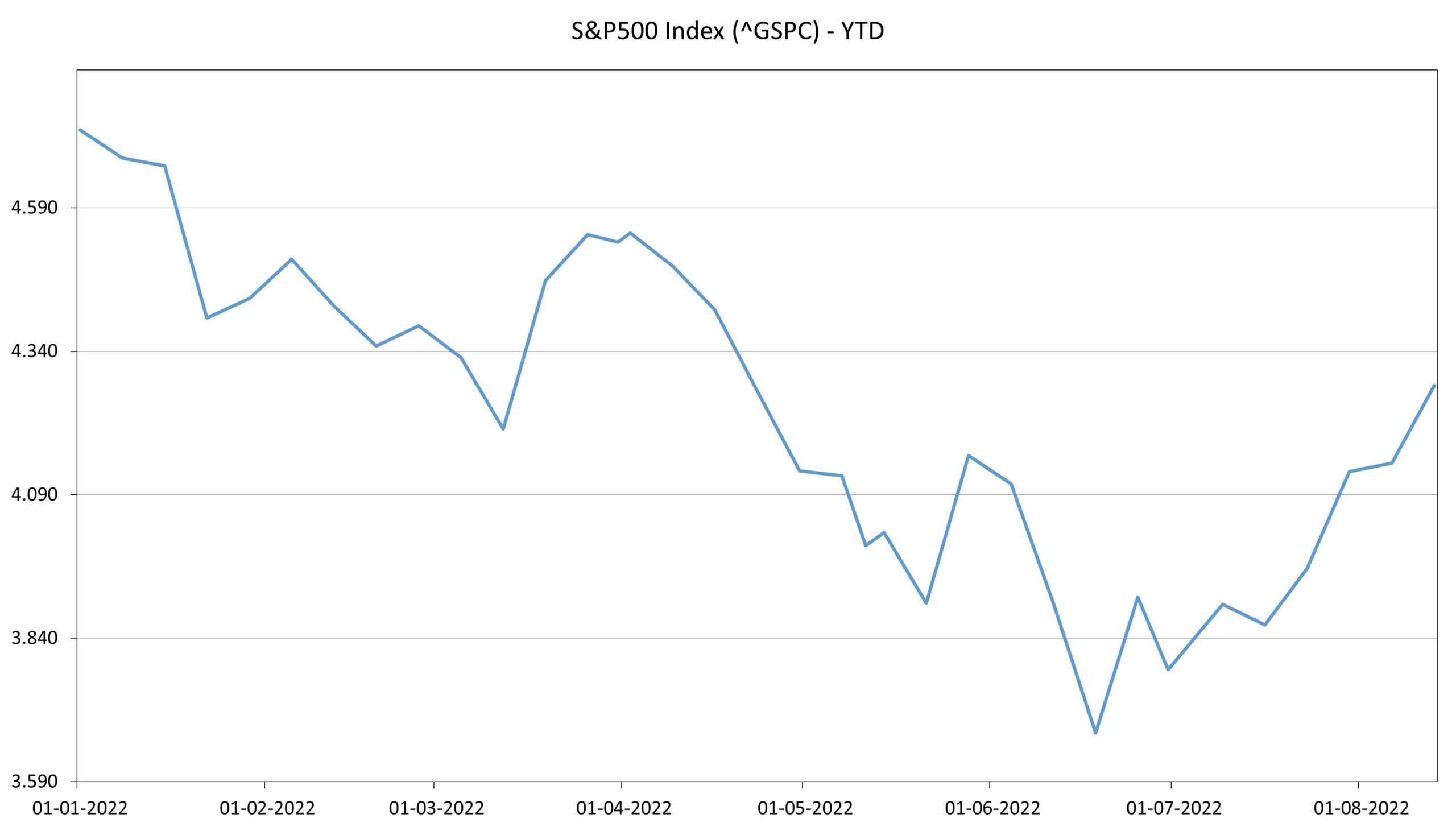

Waarschijnlijk is ‘valuta’ zelfs de belangrijkste reden voor het herstel van mijn portefeuille. Want als ik kijk naar de S&P500 sinds 1 januari dan zie ik de afgelopen maanden wel herstel, maar lang niet zo sterk als het herstel van mijn eigen portefeuille. Dankjewel, sterke Dollar…

Ik ga me niet wagen aan voorspellingen voor de komende periode op de beurs. Dat lukt zelfs de zogenaamde deskundigen niet. Maar als ik naar de historie kijk dan zijn de echt grote correcties (1987, of de dot-com crisis begin deze eeuw) in de orde grootte van 40% ten opzichte van het hoogste punt geweest. Dat hebben we nog lang niet aangeraakt. Het kan dus, gegeven alle onzekerheden, gewoon ook nog weer heel ver naar beneden donderen. Het hangt allemaal af van de emoties.

Profiteer jij ook van de campingrally?

Zeker profiteert mijn portfolio ook van de campingrally, ook hier bijna een ATH. Een daling verwacht ik nog niet. Ondanks dat de stijging hard gaat (is inderdaad veel emotie), kijken de beurzen vooruit en komen we blijkbaar net uit een (kleine) bear markt.

Ik beleg zelf helemaal niet, maar het intrigeert me wel. Mijn vraag bij dit verhaal is dan: waarom cash je niet een gedeelte van je winst, zodat je dat binnen hebt? Dat compenseert dan toch een eventueel toekomstig verlies?

Terechte vraag! Cashen? En dan? Ik heb het geld nu niet nodig. Gewoon lekker laten staan en verder laten renderen. Er is gemiddeld per jaar geen betere actie tegen deze minimale inspanning dan het gewoon op de beurs laten staan.

Blijft hier ook maar de lucht in gaan… maak me wel zorgen over de zwakker wordende Euro en ben benieuwd hoe lang dit aan gaat houden. Maargoed, het blijft lange termijn inleggen. Al daalt het straks weer, uiteindelijk zal het ook wel weer gaan stijgen.

Ik bankier al heel lang bij ASN-bank. Eerst alleen met sparen, later ook met de betaalrekening, toen die kwam. Dit is wat ik weet een van de goedkoopste banken van Nederland, en uiteraard duurzaam. Beleggen doe ik ook deels in de fondsen van ASN. Ik heb de ASN-creditcard (gewoon VISA dus).

Inmiddels betaal en spaar ik ook zakelijk bij ASN. Dat brengt mijn totaal op 2 betaalrekeningen en 3 spaarrekeningen bij ASN. Daarnaast spaar ik sinds 2 maanden bij BigBank en dat bevalt mij tot nu toe heel goed. Het was wel een heel gedoe om daar mijn rekening te openen. Dat ik zoveel spaarrekeningen heb, komt ook door The Barefoot Investor, die bewust meerdere rekeningen promoot voor verschillende doelen. Dat maakt het zuiverder om maar zoveel geld uit te geven als je hebt voor een bepaald doel. Daarom zou ik eigenlijk nog een extra betaalrekening moeten openen. Voorlopig laat ik het even zo.

Daarnaast beleg ik via Meesman sinds eind vorig jaar. Die heeft lage kosten en gelukkig (vind ik) ben ik daar begonnen toen zij nog meerdere soorten ETF’s aanboden. Ik zit er dus in 3 die volgens mij meer rendement opleveren dan de breedste, plus mijn investering in de VS beperken.

Overigens overweeg ik nu sterk om mijn creditcard op te zeggen. Er werd weer een online betaling van mij geweigerd vanwege allerlei formeel gezeur en ik ben het steeds afnemende gemak wel zat. Ik gebruik de creditcard primair voor daar waar het echt de enige mogelijkheid is, en dat is heel beperkt.

Verzekeringen heb ik sinds een jaar of twee privé bij Klaverblad. Dat bevalt mij tot nu toe goed. Mijn zakelijke verzekeringen zitten bij Centraal Beheer, wat mij ook goed bevalt.

Ik ben heel sterk van het ‘beste product’ en zeer tegen ‘alles in een’. Bij internet zorgt dat wel voor zoeken als ik eens wilde wisselen, want ik wil alleen internet. Vaste telefonie gebruik ik al meer dan 10 jaar niet meer en televisie kijk ik niet. Probeer maar eens internet te krijgen zonder TV erbij…

Euh… ik heb gereageerd bij het verkeerde artikel. Dus dit verhaal hoort bij het huisbankartikel. 🙁

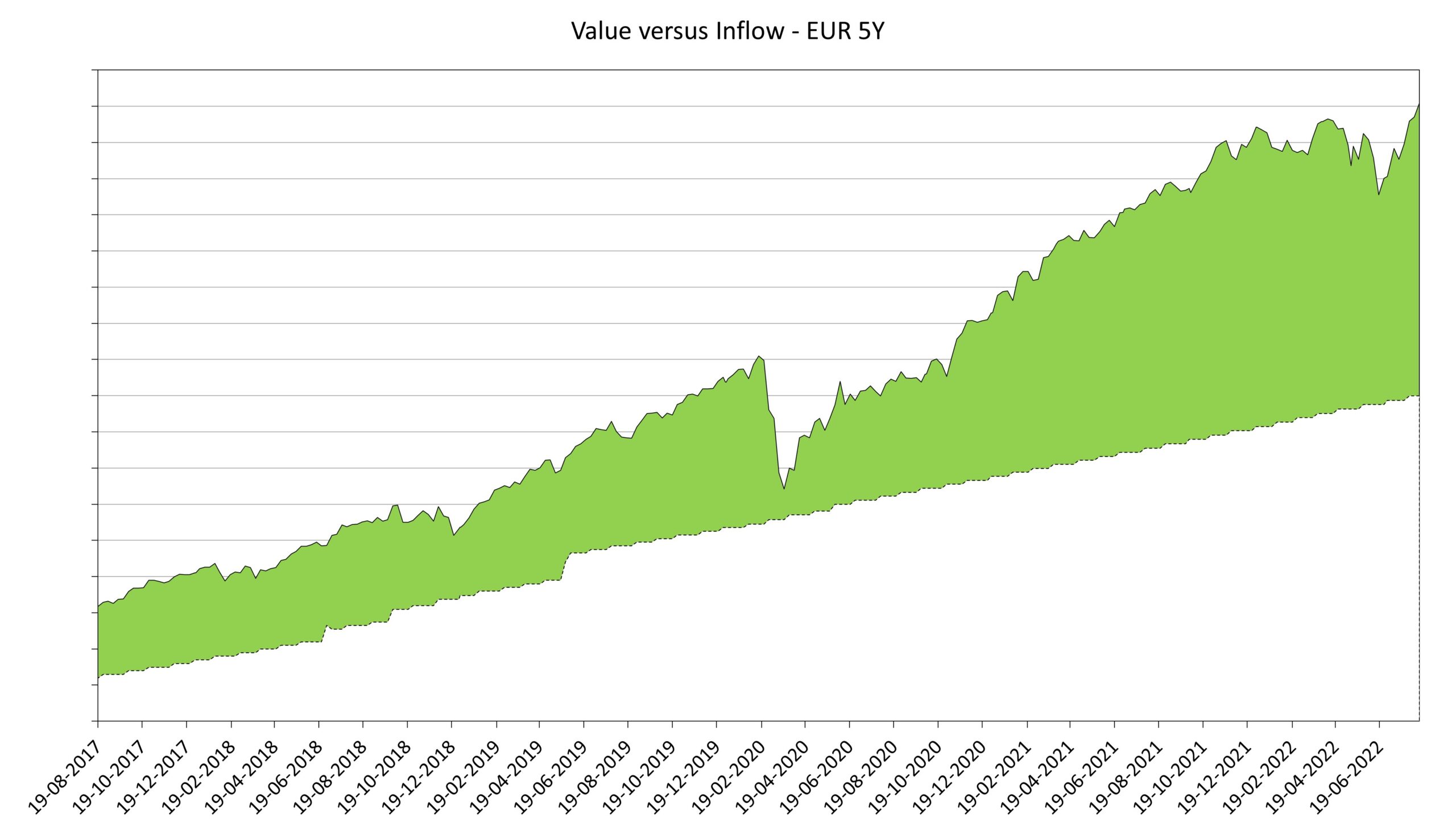

Hoe maak jij die value versus inlfow chart?

Met laagjes. Daar heb ik al eens een blogpost aan gewijd.

Ik ben er gaandeweg steeds meer van overtuigd geraakt dat het kwalificeren van (beurs)waarde in termen van hoog of laag onzin is. De beurs staat niet hoog, niet laag, maar altijd ‘precies goed’. Het vertegenwoordigd altijd de prijs waarbij vraag en aanbod exact in balans zijn. Rationaliteit is daarbij inderdaad ver te zoeken, want wat iemand over heeft voor een aandeel is vooral door emotie gedreven.