Een extra les in Budgetteren

Budgetteren. Of een begroting maken. ‘Misschien wijd ik er nog wel eens een blogpost aan’, schreef ik vorige week. Hier is ‘ie.

Budgetteren is één van de pijlers onder mijn Financiële Systeem. Overigens gebruik ik de term budget en begroting door elkaar heen. Een gruwel voor financiële puristen, maar het maakt weinig verschil voor mijn persoonlijke financiën. Maar wat heb ik dan nog toe te voegen aan de gratis cursus van Aaf?

In één van mijn bijdragen aan de cursus ben ik uitgebreid ingegaan op de psychologie van budgetteren. Het moeilijkste deel, wat mij betreft. Budgetteren is niet hetzelfde als bezuinigen. Ook leuke dingen mogen begroot worden, graag zelfs. En toch denk ik dat ik nog wat toe te voegen heb. Namelijk een ‘hoe doe je dat nu?’. Gewoon, jullie heel concreet meenemen in hoe ik mijn begroting maak en hoe mijn spreadsheet er uit ziet. Gewoon als voorbeeld.

Wat heb je nodig?

Budgetteren werkt eigenlijk het beste als je al een beetje zicht hebt op je inkomsten en uitgaven. Je kunt wel roepen ‘mijn budget voor boodschappen is € 50 per week’, maar als je niet weet wat je de afgelopen periode werkelijk uitgegeven hebt, en jezelf daar ook bij durft af te vragen of het anders kan, dan heeft het weinig zin. Als je een weekbudget van € 50 instelt terwijl je in werkelijkheid de afgelopen periode € 100 per week uitgaf, dan organiseer je alleen maar je eigen teleurstelling. En zul je het budgetteren al heel snel weer loslaten.

Er zijn natuurlijk wel trucjes. Zo vind je op de website van het NIBUD legio voorbeelden van wat een ‘gemiddeld Nederlands huishouden’ uitgeeft. Niemand is een gemiddelde, maar als je geen zicht hebt op je uitgaven en inkomsten, en geen tijd of zin hebt om daar eerst inzicht in te krijgen, dan is het beter dan niets. Het is in elk geval een begin.

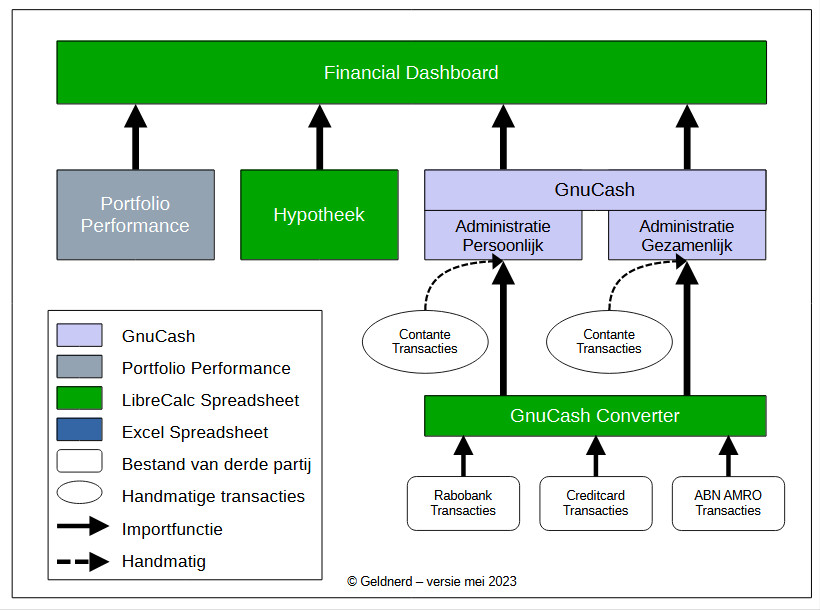

Zelf gebruik ik twee stukjes gereedschap voor het maken van mijn begroting. Dat zijn mijn spreadsheets en mijn administraties in GnuCash. En in die administraties zitten zitten al mijn persoonlijke uitgaven en al onze gezamenlijke huishouduitgaven sinds 1 januari 2013. Bij gebrek aan kristallen bol is het verleden immers de beste voorspeller van de (nabije) toekomst.

Uitgangspunten

Een paar simpele uitgangspunten. Mijn administraties werken op basis van kalenderjaren, en daarbinnen begroot ik per kalendermaand. Sommige mensen laten hun financiële maand beginnen als het salaris binnenkomt, maar dat doe ik niet. Dat zou maar ingewikkeld zijn met overzichtjes en berekeningen. Ik houd de dingen graag simpel.

Financiële kalenderjaren en maanden als budgetperiode zijn dus ook de standaardinstellingen die ik gebruik in GnuCash. En voor elk kalenderjaar maak ik een nieuwe begrotingsspreadsheet. Vertrekpunt daarbij is uiteraard de actuele begrotingsspreadsheet van het voorgaande jaar. Ik ontwikkel door, ik begin niet steeds opnieuw.

Ik probeer zoveel mogelijk op maandbasis te begroten. Maar er zijn posten die zo onregelmatig over het jaar verspreid zijn dat ik daarmee mijzelf voor de gek houd. In dat geval begroot ik een jaarbedrag.

Uiteindelijk voer ik op basis van de begrotingsspreadsheet een Jaarbudget in GnuCash in. Daar heb ik een uitgebreide blogpost over geschreven. In de praktijk betekent dit ook hier: kopiëren van het budget van afgelopen jaar, en aanpassen waar nodig. Het leven verandert gelukkig niet elk jaar heel drastisch.

Soorten uitgaven

Het onderscheid tussen vaste en variabele lasten heb ik in mijn bijdrage bij Aaf uitgebreid toegelicht. Vaste lasten zijn uitgaven die je elke maand, elk kwartaal of elk jaar doet, of die in elk geval regelmatig terugkomen. Het zijn terugkerende uitgaven die je moet betalen omdat je een juridische overeenkomst bent aangegaan met een leverancier, provider of dienstverlener, of vanuit een wettelijke verplichting. En variabele lasten, dat is dus ‘de rest’. Al jouw uitgaven die niet tot de vaste lasten gerekend worden. Dingen die je niet op een vast tijdstip betaalt. Uitgaven waar je zelf enige controle hebt over het moment waarop je de uitgave doet.

Mijn begrotingsspreadsheet

Tijd om jullie mee te nemen in mijn begrotingsspreadsheet. Die bevat eigenlijk twee begrotingen. Eentje voor de gezamenlijke huishouding, en eentje voor mijn persoonlijke inkomsten en uitgaven. Die hebben allebei een eigen werkblad. De opzet is heel simpel. Elke regel correspondeert met een van de grootboekrekeningen uit mijn administratie. Er is een kolom voor totalen. En een kolom per maand.

Welke stapjes zet ik dan?

De kern van mijn begrotingsproces is dat ik deze werkbladen regel voor regel doorloop. En mij bij elke regel afvraag ‘wat moet ik hiermee?’. Daar zitten een aantal stapjes in. Heb ik er de afgelopen jaren iets op begroot? Wat heb ik uitgegeven? Wat verwacht ik dat er het komende jaar gaat gebeuren. Deels feiten die ik uit mijn oude begroting en (vooral) mijn administratie kan halen. Maar deels ook gevoel, goede of slechte voornemens, en plannen.

Sommige dingen zijn tot op de cent te plannen. Mijn hypotheekspreadsheet vertelt mij tot op de cent nauwkeurig wat we elke maand aan aflossing en rente gaan betalen (onder voorbehoud dat we onze huidige strategie blijven volgen). Ik weet wat ons ZIGGO-abonnement elke maand kost, en ik weet ook dat ze dat elk jaar per juli verhogen. Dat kan ik inschatten op basis van de inflatie die ik bij het CBS haal.

Sommige (met name variabele) uitgaven zijn moeilijker in te schatten. Daar helpt GnuCash mij. Eerder schreef ik al over de Estimate-functie. Met die functie worden de werkelijke uitgaven in mijn administratie als basis gebruikt om een budget voor de komende periode te schatten.

Potjes in de begroting

Voor de grote uitgaven die periodiek terugkomen heb ik natuurlijk mijn potjes. Die hebben een bijzonder plekje in mijn begroting. De meeste potjes hebben een eigen werkblad, dat kon je in de afbeelding hierboven al zien. Maar het is heel verschillend hoe ik er mee omga.

Bijvoorbeeld mijn bril. Ik heb met mijzelf afgesproken dat ik minimaal elke drie jaar een afspraak maak bij mijn opticien om mijn ogen te laten controleren. Als ik het gevoel heb dat mijn bril niet meer optimaal is kan ik dat natuurlijk vaker doen, maar na drie jaar moet ik echt van mijzelf. Mijn ogen worden uitgebreid opgemeten, en ik zoek een nieuwe bril uit. Op basis van de rekening van de bril bepaal ik wat ik dan de komende drie jaar elke maand moet reserveren om over drie jaar weer ongeveer genoeg geld in het potje te hebben zitten voor de volgende bril. Mijn laatste bril kocht ik in 2021 en die kostte ongeveer € 1.800 (een dure, ik weet het). Ik reserveer nu maandelijks ( 1.800 / ( 3 jaar * 12 maanden ) = ) € 50 per maand. Er zit op dit moment € 1.500 in het potje, begin 2024 zit er voldoende geld in het potje voor de volgende bril.

Een ander potje is de vakantie. Ik krijg geen vakantiegeld meer, maar heb een individueel keuzebudget dat ik maandelijks laat uitbetalen. Maar ik stort maandelijks € 100 in het potje. Daar betaal ik mijn aandeel in onze vakanties van.

Bij het maken van de begroting loop ik alle potjes even langs. Wat heb ik afgelopen jaar bijgestort? Wat heb ik uitgegeven? Wat verwacht ik komend jaar? Op basis daarvan bepaal ik wat ik komend jaar maandelijks in mijn potjes wil storten. De afgelopen jaren heb ik er steeds een blogpost aan gewijd.

Nog wat voorbeelden

Nog wat voorbeelden van hoe ik mijn begroting maak. Mocht je vragen hebben over hoe ik met andere specifieke uitgaven om ga, laat dan even een reactie achter. Dan vul ik het overzicht aan.

Ik zal niet ontkennen dat Geldnerd met sommige posten een beetje overgestructureerd omgaat. Aard van het beestje. Ik ga dan ook tegen niemand zeggen ‘doe het zo, het is de enige juiste manier’. Het is de manier die werkt voor mij. Als je zelf aan de slag gaat, zul je na verloop van tijd ook jouw eigen manier vinden.

Mijn Kledingbudget. Twee keer per jaar ga ik nog steeds door mijn kledingkast heen. Ik heb veertien overhemden, allemaal hetzelfde merk. Idem mijn t-shirts. Mijn pakken zijn van twee merken, mijn schoenen allemaal van hetzelfde merk. Zo ook mijn sokken en truien en poloshirts. Allemaal mede gekocht op duurzaamheid. ik weet ongeveer hoe lang ze ongeveer meegaan. Ik heb dus een begroting die een tandje dieper gaat dan ‘wat gaf ik afgelopen jaar ongeveer uit’.

Idem voor Hondje. We weten wat de uitlaatservice kost, zijn voer, zijn snackjes. Hoeveel hij daarvan nodig heeft. Zijn maandelijkse injectie tegen artrose, en zijn vaccinaties. Een post ‘overige’ voor speeltjes en af en toe een nieuw mandje als de oude op is. Resultaat is een vrij nauwkeurige begroting, behoudens bijzondere medische situaties.

In mijn begroting zit ook de lijst met abonnementen. Met per abonnement wat het per maand en per jaar kost, en wat de opzegdatum / vervaldatum is. Allemaal handig bij elkaar. Die opzegdata staan uiteraard ook in mijn agenda. Hier geen abonnementen die per ongeluk nog weer een jaar doorlopen omdat we zijn vergeten om ze tijdig op te zeggen.

In mijn begrotingsspreadsheet maak ik ook alvast een verdeling van mijn salaris. Wat stort ik in de voorzieningen? Leg ik in in mijn beleggingen. Wat draag ik bij aan de aflossing van onze hypotheek en aan onze gezamenlijke huishoudrekening? En wat blijft er over als zakgeld?

Bijdrage aan de Gezamenlijke Huishouding

In de begrotingsspreadsheet zit ook een werkblad voor de berekening van onze beider bijdrage aan de gezamenlijke huishoudrekening. In het samenlevingscontract hebben Geldnerd en Vriendin een aantal afspraken gemaakt:

- Aflossing van een eigen woning betalen we 50/50, we zijn beide voor de helft eigenaar.

- Reguliere huishouduitgaven (inclusief hypotheekrente) gaan naar draagkracht, en dat is gebaseerd op ons beider netto maandsalaris.

- Bijzondere uitgaven zoals vakanties en de aanschaf van inboedel betalen we ook 50/50. Die begroten we dan ook niet, maar verrekenen we achteraf.

Op basis van de gezamenlijke begroting heb ik zicht op de maandelijkse uitgaven. Van onze salarisbrief haal ik de maandelijkse netto inkomsten. Uit mijn hypotheekspreadsheet komt de verwachte maandelijkse aflossing. De formule voor de bijdrage is dan simpel:

Bijdrage = ( ( eigen inkomen / ( eigen inkomen + inkomen partner ) ) * maandelijkse uitgaven ) + 50% van de gemiddelde maandelijkse aflossing

We hebben allebei een automatische overboeking ingesteld. Daags na binnenkomst van ons salaris wordt ons aandeel overgemaakt naar de gezamenlijke huishoudrekening. En als er gedurende het jaar grote veranderingen zijn dan passen we die overboeking aan.

Voortgang bewaken

Gedurende het jaar kijk ik af en toe hoe het gaat met onze werkelijke uitgaven ten opzichte van de begroting. In elk geval aan het einde van elk kwartaal. En verder heb ik door de jaren heen een paar handigheidjes gevonden, een soort ‘alarmbelletjes’ die maken dat ik tussentijds ook nog wel eens kijk hoe het met de begroting gaat.

Voor mijn persoonlijke administratie let ik op het Spaarpercentage ( = ( inkomsten -/- uitgaven ) / inkomsten ). Op basis van mijn begroting weet ik waar dat ongeveer zou moeten zitten. In mijn jaardoelen staat het voor dit jaar op (minimaal) 48,0%, gebaseerd op mijn begroting. Als ik daar fors onder of boven zit, is het tijd om even te kijken wat er aan de hand is.

Voor de gezamenlijke huishoudrekening kan ik ook heel eenvoudig in de gaten houden of we afwijken van budget. Als we aan het einde van de kalendermaand geld tekort komen is er iets aan de hand. Idem dito als er ruimschoots geld overblijft. Het kan eens een keertje gebeuren, maar twee maanden op rij is voor mij altijd een signaal om even in de administratie te duiken en te kijken wat er aan de hand is. En waar nodig de begroting aan te passen.

Tijdsbesteding

Als je dit allemaal zo leest, dan denk je misschien dat het heel veel tijd kost. Maar dat valt best mee. Natuurlijk, het heeft best veel tijd gekost om mijn systemen op te zetten. Die tijd kun je jezelf besparen, door bijvoorbeeld mijn rekeningschema te downloaden en te gebruiken. Nu het systeem draait, is de tijdsbesteding best beperkt. Het maken van de begroting voor een nieuw jaar kost me minder dan een halve dag. En elk kwartaal besteed ik een ochtend aan het bijwerken van mijn dashboard, het kijken naar de begroting, én het schrijven van mijn kwartaalrapportage. En dan zo nog wat momenten tussendoor. Krijg ik een mailtje over een tariefswijziging, dan wordt dat tijdens mijn wekelijkse finance-moment verwerkt in de begroting. Ik vind dat goed bestede tijd, gegeven de financiële rust die ik er voor terug krijg.

Maak jij een begroting? Hoe doe je dat?