Het eerste kwartaal van het jaar 2023 zit er alweer op. Voor de 27e keer kijk ik op mijn blog terug op een kwartaal. Een dagboek van mijn persoonlijke financiën op de woelige baren van de wereldeconomie. Op reis naar financiële onafhankelijkheid.

Aandelenmarkten

De financiële media spraken de afgelopen maanden van een ‘gevecht tussen beleggers en de centrale banken’. Beleggers werden optimistisch dat een recessie vermeden was en de rente dus niet verder zou stijgen. Centrale banken gaven duidelijke signalen dat de inflatie nog niet onder controle was en dat de rente echt nog verder zou stijgen. Uiteindelijk wonnen de centrale banken. Instituties winnen immers vrijwel altijd, wij (Geldnerd behoort er als ambtenaar immers ook toe) hebben de langste adem en we maken de wetten en regels. 😈

Wat betekende dit voor de aandelenmarkten? De Amerikaanse S&P500-index begon het jaar optimistisch en steeg in januari bijna 10%. Daarna werd een groot deel van die winst in februari ook weer ingeleverd. Medio maart ontstond er weer enige onrust op de markt. Iets met een bankrun en het omvallen van de Silicon Valley Bank in de Verenigde Staten en het ‘redden’ van Credit Suisse door UBS. Genoeg reden om in maart weer een aantal procenten naar beneden te duiken. En vervolgens in de laatste twee weken van maart ook weer gewoon te herstellen. Beleggers zijn goudvissen… Gelukkig maar.

Ook in het eerste kwartaal grepen de centrale banken ECB in Europa (meerdere malen) en FED in de Verenigde Staten gretig naar het rente-instrument in hun pogingen om de inflatie te beteugelen. En begin maart liet de voorzitter van de Amerikaanse FED weten dat men nog steeds dacht aan verdere sterke renteverhogingen om de inflatie te drukken. En dat deed men dus ook, ondanks de onrust rond de banken.

De beurzen in Europa kropen dit kwartaal omhoog, in het kielzog van de Amerikaanse beurzen. Ik vind het opvallend dat de EuroStoxx600 in februari beter stand hield dan de S&P500. Pas in maart kwam de klad er in, toen het ook onrustig werd rond sommige Europese banken. Maar ook hier sterk herstel in de laatste weken van maart.

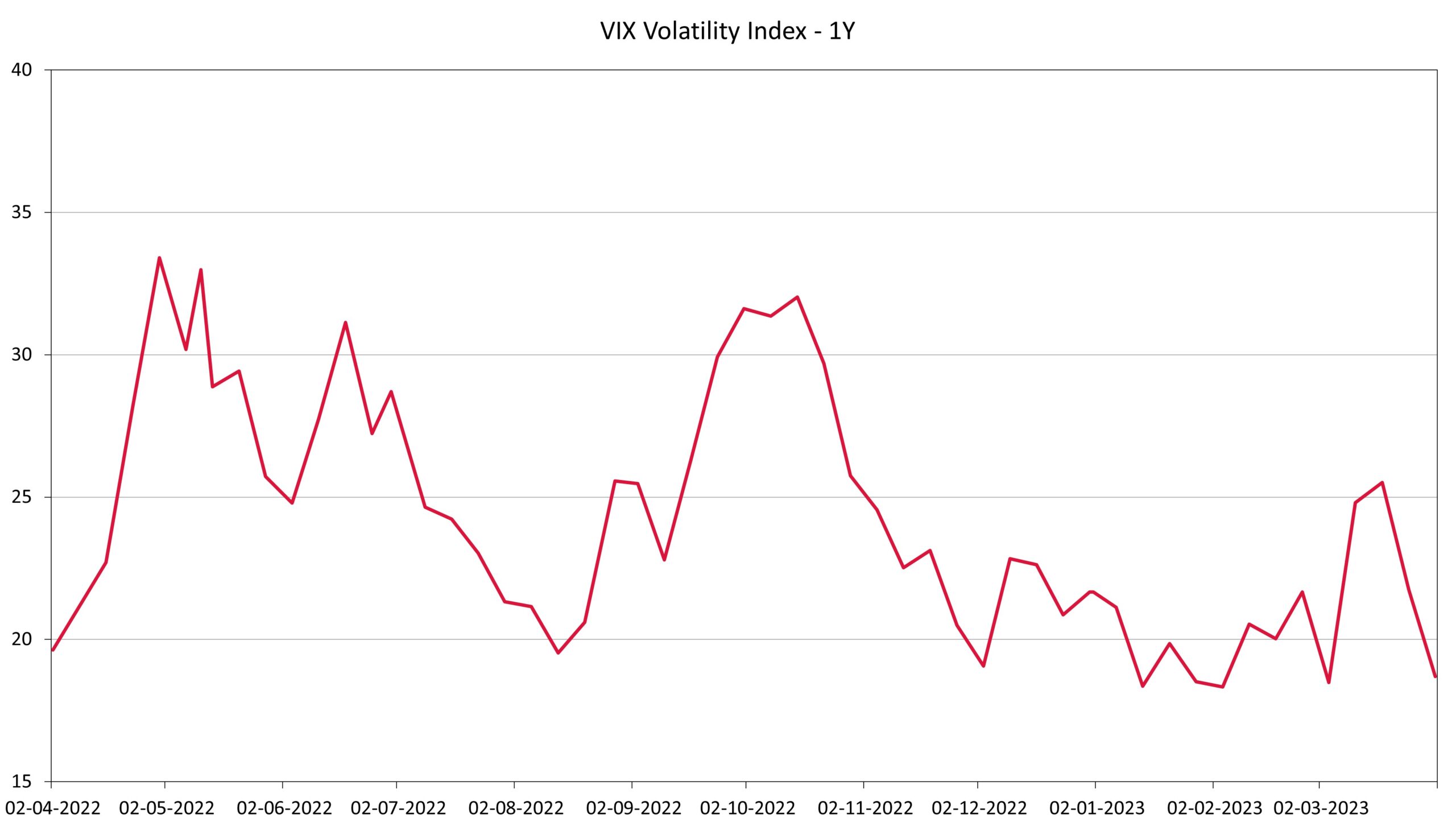

Verder kijk ik ook af en toe naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. Die had een relatief rustig eerste kwartaal, alleen de onrust rond de banken zorgde in maart voor een korte ‘oprisping’. Een heel verschil met de oorlogs- en energie-onrust van vorig jaar. Maar laat ik niet te vroeg juichen, die oorlog is immers nog niet voorbij. Helaas.

De koers van de Amerikaanse dollar was in eerste instantie dit kwartaal redelijk beweeglijk en kroop zelfs weer even boven de USD 1,10 voor € 1,00, een verzwakking die we al een tijdje niet meer hadden gezien. Maar netto kwam de koers dit kwartaal nauwelijks van z’n plek.

Inmiddels krijg je voor € 1,00 ongeveer US$ 1,09. Aan het einde van het vierde kwartaal van 2022 was dat US$ 1,07. Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022, meer dan een jaar geleden dus.

Mijn portefeuille

Mijn portefeuille is nog steeds goed gespreid over de wereldwijde aandelenmarkt en de markt voor staatsobligaties, met dank aan VWRL en DBZB aangevuld met enkele dividend-ETFs. En mijn portefeuille beweegt dus zoals altijd keurig mee met de wereldwijde aandelenmarkten. Gewoon gestaag verder bouwen. Zo saai mogelijk.

Ik heb ook dit kwartaal elke maand normaal VWRL bijgekocht met mijn maandelijkse storting. In onderstaande tabel voor elke maand van dit kwartaal de transactie die ik uitgevoerd heb, met per maand de ETF, het aantal aandelen dat ik gekocht heb, en de aankoopkoers (in EUR tenzij anders vermeld). Sinds februari koop ik ook fracties VWRL, dat gebeurt automatisch nu mijn beleggingen op de automatische piloot staan.

| Maand | Fonds | Aantal | Koers |

| Januari | Vanguard FTSE All-World UCITS ETF (VWRL) | 19,0000 | 96,7300 |

| Februari | Vanguard FTSE All-World UCITS ETF (VWRL) | 13,0148 | 97,3400 |

| Maart | Vanguard FTSE All-World UCITS ETF (VWRL) | 13,3140 | 95,2291 |

Mijn portefeuille liep ook dit kwartaal keurig in de pas met de aandelenmarkten. Ik eindig dus ongeveer waar ik begon. Maar goed, een kwartaal is natuurlijk niets als je het beziet op de langere termijn. Stug doorgaan dus met mijn strategie. Je ziet hier ook dat 2023 net zo beweeglijk begint als 2022. Ik hoop op een rustig (stijgend) vervolg van het jaar.

Hoe lees je deze grafiek? De (op dit moment) bovenste zwarte lijn geeft de actuele waarde van mijn beleggingsportefeuille op de betreffende datum. De (op dit moment) onderste zwarte stippellijn geeft de totale inleg tot die datum weer. Je ziet dat ik de afgelopen jaren elke maand een inleg doe. Het groene vlak tussen de twee lijnen is mijn huidige papieren beleggingswinst. Als ik op verlies zou staan (de portefeuille is minder waard dan de inleg) dan wordt er een rood vlak zichtbaar. Zie ook mijn nadere uitleg over hoe ik deze grafiek opgebouwd heb.

Afgelopen kwartaal leek het er tot en met begin februari weer op dat ik een Virtual All Time High (VATH) aan zou tikken. Maar dat lukte net niet, het sentiment sloeg weer om. Het VATH bereken ik door het vorige reële All Time High te nemen plus alle inleg sinds die datum. De laatste VATH dateert van 31 december 2021, daarna ging het snel bergafwaarts. In onderstaande grafiek zie je het verloop van mijn portefeuille ten opzichte van het VATH. Dit naar het voorbeeld van de eerste grafiek uit deze blogpost bij Of Dollars And Data.

De totale waarde van mijn beleggingsportefeuille staat nog wel 51,3% boven mijn totale inleg. Aan het einde van 2022 was dat 47,4%. De ROI YTD is per einde van het eerste kwartaal +3,7%%. De 12-maands XIRR staat op -3,5%.

| Indicator | 2022Q1 | 2022Q2 | 2022Q3 | 2022Q4 | 2023Q1 |

| % boven inleg | 70,1% | 52,2% | 45,3% | 47,4% | 51,3% |

| ROI YTD | -1,0% | -10,7% | -11,1% | -8,7% | 3,7% |

| XIRR 1Y | 11,5% | -2,4% | -3,8% | -8,3% | -3,5% |

Dividend en Spaarrente

In het eerste kwartaal van 2023 ontving ik netto € 814,33 aan dividend op mijn rekening. In het eerste kwartaal van 2022 was dat nog € 383,22 en in het laatste kwartaal van 2022 was het € 789,60. Mijn dividendinkomen groeit gestaag door.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (US dollar) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

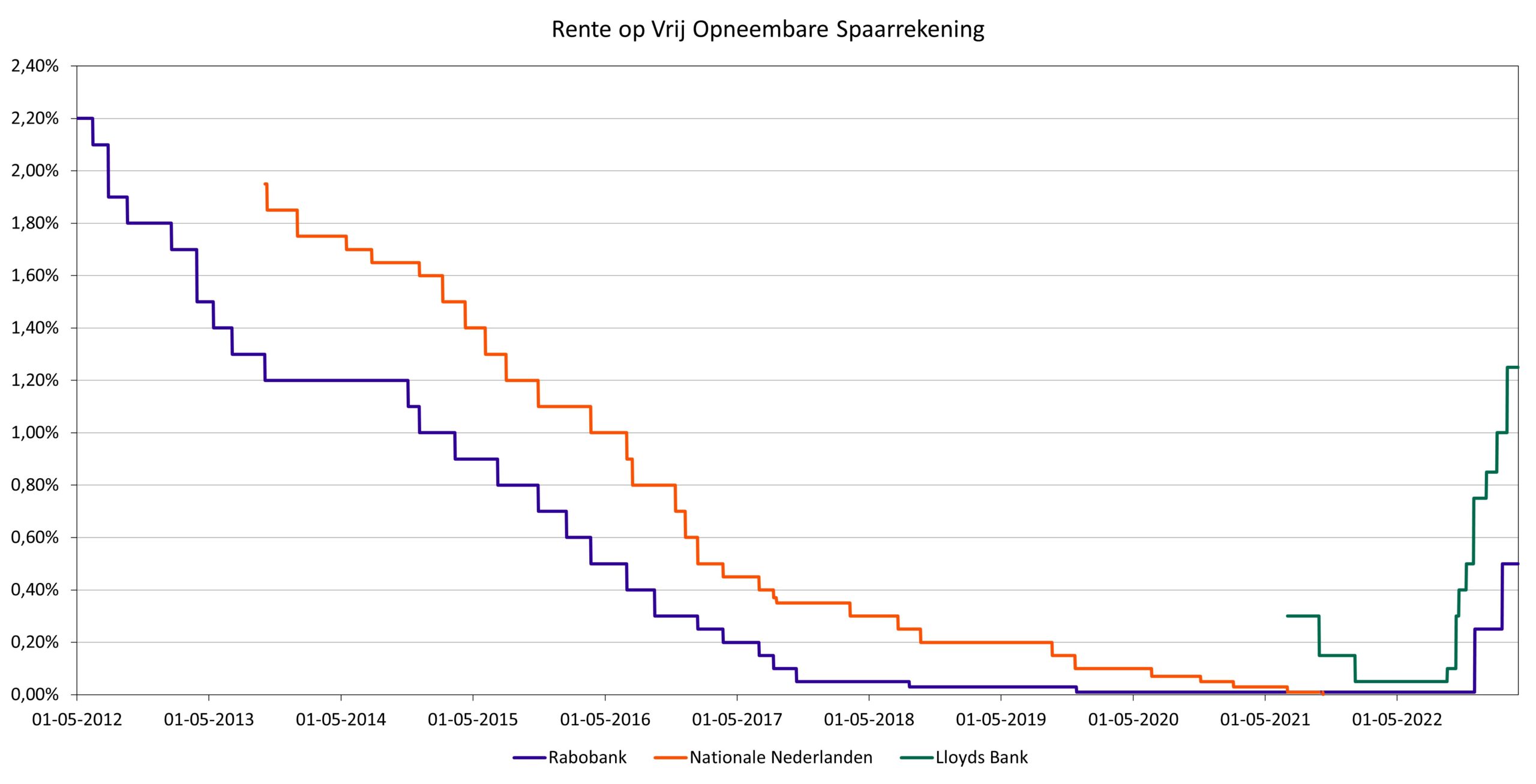

Ook in het eerste kwartaal incasseerde ik meerdere verhogingen van de spaarrente. De rente op mijn bufferrekening bij Lloyds staat inmiddels op 1,25%, en wordt aanstaande woensdag 5 april alweer verhoogd naar 1,50%. En ook de Rabobank verhoogde de spaarrente per 16 februari, daar staat het nu op 0,50%. De spaarrente bij Nationale Nederlanden volg ik niet meer actief, ik heb mijn spaargeld daar immers weggehaald toen hun rente naar 0,00% ging. Maar ook daar staat de rente inmiddels niet meer op nul, zag ik. Het haalt het allemaal nog lang niet bij de inflatie, maar de rente klimt ongekend snel.

Spaarpercentage

Mijn spaarpercentage kwam dit kwartaal traag op gang, maar herstelde zich in februari en maart. Het spaarpercentage voor het hele jaar tot nu toe (YTD) staat op 57,7%. Mijn doelstelling voor 2023, gebaseerd op mijn begroting, is 48,0%. Daar zit ik voorlopig dus ruim boven.

Met de overschakeling van mijn administratie naar GnuCash ben ik gestopt met het volgen van mijn No Expense Days (NEDs). Die zul je dus niet meer terugzien in mijn kwartaalrapportages.

Eigen Vermogen

In het eerste kwartaal krijgen we altijd de nieuwe WOZ-waarde van onze woning, die ik gebruik als waarderingsgrondslag in onze vermogensberekening. Die steeg dit jaar met 5%.

Ook registreer ik in het eerste kwartaal altijd de rente op mijn spaargeld. Ik houd alleen nog de inhoud van mijn potjes in contanten aan. In totaal mocht ik over 2022 € 31,88 bijschrijven. Woehoe!! Toch iets meer dan de € 21,15 over 2021, met dank aan de gestegen spaarrentes in het laatste kwartaal van 2022.

Dit kwartaal was er verder het reguliere salaris, inleg in mijn beleggingen, reguliere en extra aflossingen van de hypotheek, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. In het eerste kwartaal van 2023 is mijn eigen vermogen gegroeid met 6,9%.

Beste Uitgave(n)

Voor het eerst sinds het begin van de coronapandemie kocht ik weer een kostuum, met een extra pantalon. En trok daarmee mijn kledingpotje grotendeels leeg… Verder kocht ik een externe SSD, ter vervanging van de NAS op een externe locatie. Verder heb ik het qua consumptie rustig aan gedaan in het eerste kwartaal.

Hoe was jouw eerste kwartaal?

Je kunt oude kwartaalberichten teruglezen via mijn overzichtspagina.

Mijn eerste kwartaal heb ik alvast de helft van wat ik mag afgelost op de hypotheek, nu eerst weer het spaarpotje aanvullen en dan later dit jaar nog 2 aflossingen doen. Verder veel te veel geld uitgegeven aan boodschappen, mede dankzij mijn verjaardag, maar hier is wel echt werk aan de winkel om te kijken wat ik kan besparen. (sowieso op de lekkere dingen hahaha). Normaal betaal ik in het eerste kwartaal ook meteen de zorgverzekering in zijn geheel, maar de partij waar ik nu zit heeft die mogelijkheid niet. Verder ben ik zeer benieuwd naar de energie eindafrekening komende maand, dat is met die nieuwe regelingen nog ondoorzichtiger geworden als het al was…. Gelukkig gaat daarna een nieuw halfjaar contract in met prijzen onder het prijsplafond dus dat moet goed na te rekenen zijn allemaal.

“De laatste VATH dateert van 31 december 2022, daarna ging het snel bergafwaarts” Bedoel je niet 31-12-2021?

Je hebt helemaal gelijk! Inmiddels hersteld.