De immer competitieve Geldsnor bereikte deze mijlpaal al eerder. Maar nu is het ook bij Geldnerd zover. Lloyds Bank heeft begin augustus aangekondigd de spaarrente per 22 augustus te verhogen van 2,00% naar 2,50%. En daarmee wordt de rente op mijn spaarrekening ook hoger dan de hypotheekrente die wij betalen. Die is namelijk 2,21%, en staat vast tot eind 2036.

Twee en een half procent. Dat is de hoogste spaarrente die ik ontvangen heb sinds ik in 2012 ben begonnen met het bijhouden van de standen.

Toch stoppen wij niet met extra aflossen.

Sparen is namelijk geen doel in Huize Geldnerd. Aflossen voor het structureel verlagen van de maandlasten is dat wel. Medio 2020 schreef ik daar een uitgebreide blogpost over. En ons tweesporenbeleid, enerzijds versneld aflossen op de hypotheek ter structurele verlaging van maandlasten en anderzijds maximaal vermogen opbouwen via ETF-beleggen, is nog steeds de leidende strategie in Huize Geldnerd.

In de meeste huishoudens is huisvesting met afstand de grootste kostenpost. Bij ons is dat niet anders. Door dat structureel goedkoper te maken hebben we elke maand minder geld nodig om onze levensstijl te bekostigen. En dat werkt door in de hoeveelheid geld die je nodig hebt om financieel onafhankelijk te zijn. Reken het maar eens door. Hoeveel geld heb je nog nodig als je elke maand gratis zou wonen? Daar valt niet tegenop te sparen. Ook niet met de huidige spaarrente. In de loop van september neem ik jullie weer mee in de voortgang van onze aflossing met de halfjaarlijkse hypotheekupdate. En zul je weer zien wat versneld aflossen ons oplevert.

Sparen is dus geen doel. We hebben voldoende contant geld beschikbaar. Ik heb mijn inkomensbuffer en de inhoud van mijn potjes op een spaarrekening staan. Maandelijks voeg ik daar geld aan toe, en vrijwel elke maand gaat er ook weer geld van af. Als ik kleding koop, als we op vakantie gaan, als de zorgverzekering of mijn bril betaald moet worden. De doelen waar ik voor reserveer.

Overigens is de inflatie natuurlijk nog steeds veel hoger dan de spaarrente. Die was 4,6% toen ik de laatste keer keek bij het CBS. Sparen is dus wel nog steeds een belangrijke en effectieve methode om gestaag minder rijk te worden.

Hoe gaat het met jouw spaarrente? En jouw hypotheekrente?

Microsoft Excel. Ruim twintig jaar lang mijn trouwe partner in het beheren van mijn centjes. Maar we zijn afscheid aan het nemen. En er is weer een belangrijke stap gezet.

Een van de dingen waardoor ik dieper in het Microsoft universum ben gezogen is het Stock Data Type. Die functionaliteit zorgt ervoor dat je met één druk op de knop de actuele koersen en andere informatie van je beleggingen bij kunt werken. Ik heb dat destijds bij de introductie gretig geïmplementeerd in mijn beleggingsspreadsheet. En die ben ik weliswaar langzaam aan het vervangen door GnuCash en Portfolio Performance, maar zover is het nog niet. Ik mis nog een aantal voor mij belangrijke rapportages. En wil mijn spreadsheet dus ook nog even blijven vullen.

Maar LibreOffice heeft geen Stock Data Type of vergelijkbare aandelenfunctionaliteit. Het was dus tijd om naar het oude vertrouwde Geldnerd-wapen te grijpen: een zelfgebouwde macro.

Macro in LibreOffice

Voor mijzelf is het een vereiste dat er geen extra software geïnstalleerd moet worden. Ik wil dat mijn macro’s werken in een standaardinstallatie van LibreOffice. En dat is gelukt. Maar het is wel een ‘vuile’ macro geworden. Die allerlei dingen doet waar echte programmeurs van zullen gruwen.

Voor het ophalen van de koersen gebruik ik de API van Yahoo Finance. Diezelfde API die GnuCash en Portfolio Performance ook gebruiken en die regelmatig problemen geeft. Ik wil dus binnenkort een versie bouwen die gebruik maakt van een andere bron. Niet alleen maar afhankelijk zijn van de grillen van Yahoo.

Ik roep de API aan met een standaard URL met daarin de fondscode. Voor mijn favoriete ETF Vanguard FTSE All-World UCITS ETF (VWRL) is dat bijvoorbeeld ‘VWRL.AS’. ‘AS’ staat hierbij voor de beurs van Amsterdam, waar ik deze ETF elke maand koop.

Die oproep geeft vervolgens een JSON file terug. Die parkeer ik tijdelijk als CSV op mijn harde schijf. Een echte programmeur gruwt daarvan… Maar je moet iets als je standaard LibreOffice wilt gebruiken. Dit CSV-bestand wordt vervolgens geïmporteerd en vakkundig ’gestript’ door mijn macrocode, totdat alleen de actuele aandelenkoers overblijft. En het opgeslagen JSON-bestand wordt weer netjes verwijderd. Want Geldnerd ruimt wel z’n eigen rotzooi op.

En daarna herhaalt de macro dit riedeltje voor elke ETF en index op de lijst.

Hiermee kan ik niet alleen de actuele koersen van mijn ETFs automatisch binnenhalen in mijn spreadsheet. Maar ook de wisselkoers van de Euro naar de Amerikaanse dollar. En op één na alle indexes die ik volg en waar ik regelmatig over rapporteer in mijn kwartaalupdates. De S&P500, de VIX-index, en de rente op 10-jaars Amerikaanse staatsobligaties (Treasury Bills). Alles in één macro. En dat alles in een paar seconden, veel sneller dan Excel het kan.

Weer een stapje dichter bij het definitieve afscheid van Excel en Microsoft 365. En uiteraard deel ik deze macro ook met jullie. Je kunt ‘m hier downloaden en je vindt ‘m ook op mijn Downloads-pagina.

Geldnerd volgt al jarenlang een steeds eenvoudiger wordende buy-and-hold strategie.

Elke maand, direct na ontvangst van mijn salaris, boek ik een vast bedrag over naar mijn beleggingsrekening. Toen ik hier in 2017 mee begon was dat € 1.000 per maand. Maar ik indexeer het in december voor inflatie op basis van de CBS CPI-cijfers, en vanaf 1 januari 2023 is het € 1.300 per maand.

Daarnaast betalen meerdere ETFs in mijn portefeuille elk kwartaal dividend. Die laat ik in contanten uitbetalen en komen ook binnen op mijn beleggingsrekening.

Zodra de maandelijkse overboeking is binnengekomen bij mijn broker leg ik één order in. Ik koop alleen het fonds dat volgens mijn spreadsheet bijgekocht moet worden om dichter bij de gewenste balans in de portefeuille te komen. Hiervoor gebruik ik het maximale beschikbare saldo op mijn beleggingsrekening: het restsaldo van voorgaande maand, de maandelijks overboeking, en eventuele dividendinkomsten die in de afgelopen maand gestort zijn.

Ik ga niet ’timen’. Niet afwachten of de beurs morgen misschien lager staat. Niet een heel scherpe limiet instellen om het aandeel misschien net een halve cent goedkoper in te kopen. Kopen en wegwezen, en er verder niet meer naar omkijken. Soms zit het mee, soms tegen, en op de langere termijn middelt het zichzelf uit.

Buy-and-hold betekent kopen en vasthouden. Ik verkoop dus zelden een fonds uit mijn portefeuille, en boek al zeker geen geld terug van mijn beleggingsrekening naar mijn lopende bankrekening. Eigenlijk verkoop ik alleen als ik een fonds uit mijn portefeuille verwijder na de (ongeveer) jaarlijkse evaluatie van mijn portefeuille, dat geld steek ik dan in één van de andere fondsen in mijn portefeuille.

Mijn beleggingsportefeuille bestaat volledig uit Exchange Traded Funds (ETFs). Dagelijks verhandelbaar op de aandelenmarkten. Lage kosten, en ze volgen allemaal een index, of bestrijken een markt die ik graag in mijn portefeuille heb. Hiermee is mijn portefeuille grotendeels een afspiegeling van de wereldwijde aandelenmarkten. En dat vind ik fijn.

Sinds 2022 hanteer ik het volgende aankoopbeleid: De reguliere maandelijkse inleg en dividendopbrengsten worden in VWRL gestoken. Eventuele extra inleg (bijvoorbeeld door financiële meevallers) steek ik in een dividend-ETF.

Zomeractie Saxo

Aan het begin van de zomer had Saxo een vakantiegeld-actie. Voor elke € 2.500 die je in een bepaalde periode overmaakte naar je beleggingsrekening kreeg je € 25 transactietegoed. Omdat ik maandelijks € 1.300 overmaak, en er gelukkig twee maandelijkse overboekingsmomenten in die periode vielen, leverde mij dat ook extra transactietegoed op. Dat was een goed moment om mijn portefeuille te verbouwen. Want gratis.

Dividend

Medio juli kwam er nog een dividendbetaling binnen op mijn beleggingsrekening, de eerstvolgende verwacht ik pas medio september. Ook een mooi moment dus om even te kijken naar het dividendrendement van mijn ETFs. Ik heb maar liefst drie dividend-ETFs in mijn portefeuille, en daarnaast betaalt ook mijn ‘algemene’ ETF VWRL aan het eind van elk kwartaal dividend uit.

Ik blijf een beetje verslaafd aan dividend. Gewoon gratis geld omdat ik aandelen bezit, al weet ik ook wel dat het dividend gewoon van de koers af gaat. Maar het voelt lekker, elk kwartaal geld op de rekening, het voelt ook een beetje als een vooruitblik op ‘straks’ als ik stop met werken en wil leven van de opbrengsten van mijn vermogen.

De afgelopen jaren zijn de koersen van mijn dividend-ETFs nauwelijks van hun plaats gekomen. Maar door de dividendopbrengsten maken ze toch een mooi rendement voor mij.

Ik heb nog steeds onderstaande dividend-ETFs in mijn portefeuille.

Q = betaalt elk kwartaal dividend uit. K = dividend naar keuze in contanten of aandelen (ik kies altijd contanten).

Aantal aandelenposities.

Maar ik vraag mij wel af of het zin heeft om ze alle drie in mijn portefeuille te houden. Dus daar ben ik dit jaar eens wat dieper ingedoken.

VanEck Developed Markets Dividend Leaders ETF (TDIV)

TDIV volgt de Morningstar Developed Markets Large Cap Dividend Leaders Screened Select EUR index. Deze index volgt 100 fondsen, met de spreiding in 100 posities volgt deze ETF dus de hele index. De afgelopen twee jaar betaalde deze ETF in het tweede kwartaal een extra hoog dividend, wat hielp om mijn dividendopbrengsten naar nieuwe hoogten op te stuwen. Momenteel vormt deze ETF 22,1% van mijn portefeuille.

Vanguard FTSE All-World High Dividend Yield (VHYL)

VHYL volgt de FTSE All-World High Dividend Yield index. Dat is een omvangrijke index van momenteel ruim 1.800 aandelen, vandaar het grote aantal aandelen bij de spreiding. Dat verklaart enigszins waarom ze aan sampling doen, niet aan volledige replicatie. Maar dat vind ik wel een beetje jammer.

Met een TER van 0,29% is het de goedkoopste dividend-ETF in mijn portefeuille. Momenteel vormt deze ETF 2,4% van mijn portefeuille.

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

ISPA volgt de STOXX Global Select Dividend 100 index. Deze index volgt 100 fondsen, met de spreiding in 100 posities volgt deze ETF dus de hele index.

Met een TER van 0,46% is het de duurste dividend-ETF in mijn portefeuille. Momenteel vormt deze ETF 5,6% van mijn portefeuille.

Na ontvangst van het ISPA-dividend in juli heb ik ook nog even teruggekeken op de dividend-opbrengst van de afgelopen 12 maanden. Die ontloopt elkaar niet zo heel veel.

Overlap?

TDIV volgt de Morningstar Developed Markets Large Cap Dividend Leaders Screened Select EUR index, met 100 fondsen. ISPA volgt de STOXX Global Select Dividend 100 index, ook met 100 fondsen (eigenlijk 102). En de FTSE-index van VHYL heeft bijna 1.800 fondsen. Ik heb dus even gekeken naar de overlap tussen deze indexes:

18 fondsen zitten in alle drie de indexes.

75 van de 100 fondsen van TDIV / Morningstar index zitten ook in VHYL / FTSE index.

51 van de 100 fondsen van ISPA / STOXX index zitten ook in VHYL / FTSE index.

De overlap tussen TDIV / Morningstar en ISPA / STOXX is 11 fondsen (van 100)

10 fondsen zitten alleen in TDIV / Morningstar.

30 fondsen zitten alleen in ISPA / STOXX.

Conclusie

Tsja. En dan? Het blijft toch een kwestie van persoonlijke voorkeur en gevoel. TDIV wil ik graag houden vanwege het ‘superdividend’. Al is er natuurlijk geen garantie dat het volgend jaar weer komt. ISPA geeft verhoudingsgewijs een beter dividend dan VHYL, al was dat in het tweede kwartaal van 2023 niet het geval. En VHYL is gebaseerd op een brede index van fondsen die een hoger dan gemiddeld dividendrendement hebben. Maar ‘hoger dan gemiddeld’ is nog iets anders dan ‘hoog’. En bij VHYL vind ik het ook jammer dat het een ‘sampling’-ETF is, geen full replication.De overlap tussen VWRL en VHYL is natuurlijk ook heel groot. VHYL gaat dus uit mijn portefeuille.

Vermogensopbouw

In de categorie Vermogensopbouw heb ik nog steeds drie fondsen zitten. Allereerst het alom bekende VWRL, de Vanguard FTSE All-World UCITS ETF. In de categorie kleinere bedrijven heb ik IUSN, de iShares MSCI World Small Cap UCITS ETF.

Met de opbrengsten van deze verkoopacties heb ik mijn positie in iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA) uitgebreid. Daarmee is mijn positie in dividend-ETFs feitelijk uitgebreid (want ook op de opbrengst van DBZB en ROBO is daar naartoe gegaan) en ben ik beter gespreid over ISPA en TDIV.

Portefeuille op dit moment

Dit alles leidt tot een behoorlijke vereenvoudiging van mijn portefeuille. Van zeven ETFs ga ik terug naar vier. En met mijn huidige aankoopbeleid wordt er alleen VWRL (reguliere inleg) of één van de dividend-ETFs TDIV of ISPA (extraatjes) ingekocht. Hiermee laat ik overigens ook mijn gewenste procentuele verdeling over de ETFs los. Het past allemaal in mijn streven om mijn systemen te vereenvoudigen en er relaxter mee om te gaan.

Doel

Index

ETF

Vermogensopbouw

FTSE World Large Cap

Vanguard FTSE All-World UCITS ETF (VWRL)

MSCI World Small Cap

iShares MSCI World Small Cap UCITS ETF (IUSN)

Dividend

Morningstar Dividend Leaders

VanEck Developed Markets Dividend Leaders ETF (TDIV)

STOXX Global Dividend

iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA)

Daarmee kan ik weer even vooruit. Of zal ik het nóg eenvoudiger gaan maken…?

Kijk jij regelmatig naar jouw beleggingsstrategie?

Het afgelopen jaar is er veel veranderd in mijn financiële systeem. Ik heb afscheid genomen van mijn oude trouwe Excel-spreadsheets. Zij hebben mijn financiën voor mij bijgehouden sinds 2003. Maar het was tijd voor verandering. Het was tijd voor open-source software, met meer aandacht voor privacy en veiligheid in deze barre tijden waarin de kunstmatige intelligentie onze wereld definitief in de afgrond zal kieperen en de mensheid zal vernietigen…

Sinds 2015 werkte ik in mijn Excel-spreadsheets met macro’s. Die zorgen ervoor dat het bijhouden van mijn financiën grotendeels geautomatiseerd gebeurde. Zo min mogelijk menselijke handelingen. Bij de overstap naar LibreOffice wilde ik er uiteraard niet op achteruit gaan. Ik wilde de functionaliteit van mijn macro’s gewoon meenemen.

Het ene BASIC is het andere niet

En dat gaat zo maar niet. Microsoft gebruikt Visual Basic for Applications, VBA. En in LibreOffice kun je kiezen. Er is LibreOffice Basic, gebaseerd op StarBasic, een robuuste (lees: oude) BASIC-variant. En je kunt ook gebruikmaken van modernere talen als Python en JavaScript.

Er zit ook een optie in LibreOffice voor het draaien van VBA-code. Die is de afgelopen jaren fors verbeterd, maar werkte niet met het merendeel van mijn code. Bovendien wilde ik niet alleen van Excel af, ik wilde ook af van het gesloten Excel-bestandsformaat. Ik wilde overstappen naar het Open Document Format. Dus geen Excelbestanden draaien in een LibreOffice omgeving.

Lang heb ik overwogen om Python te gaan gebruiken. Ik was me zelfs al aan het verdiepen in deze programmeertaal. Maar uiteindelijk heb ik toch besloten om dat niet te doen. Ik ben ‘gewoon’ met StarBasic aan de slag gegaan. De voornaamste reden hiervoor is simpel. Ik wil graag dat mijn spreadsheets werken in een standaardinstallatie van LibreOffice, zonder dat ik nog apart software moet installeren om een extra programmeertaal te ondersteunen. Met StarBasic is dat het geval.

Ik heb er voor gekozen om de spreadsheets (voor zover ze niet vervangen werden door GnuCash) vanaf nul opnieuw op te bouwen. De relevante data is uiteraard wel gekopieerd naar de nieuwe spreadsheet, maar de macro’s en rapportages zijn volledig opnieuw opgebouwd. Geen sporen uit Excel…

Visual Basic (VBA) versus StarBasic

Basic is Basic, zou je denken. Maar dat is toch echt niet het geval. Het is meteen duidelijk dat de logica hetzelfde is, maar de syntax is behoorlijk anders. Een simpel voorbeel: in Excel roep je een cel aan met (rij, kolom). In LibreOffice (je raadt het al) is dat (kolom, rij). En Excel begint te tellen bij 1, LibreOffice begint bij 0. StarBasic is wat meer ‘basic’ dan het meer ‘gepolijste’ en doorontwikkelde VBA. Het is ook authentieker. Meer object-georiënteerd. Eigenlijk bevalt het mij wel.

Met de hulp van documentatie en DuckDuckGo had ik de belangrijkste verschillen snel onder de knie. Het scheelde natuurlijk dat ik de logica van mijn oude macro’s kon hergebruiken. Ik weet welke stappen ik in elk macro moet zetten om tot het gewenste eindresultaat te komen. Zo heb ik bijvoorbeeld de logica van mijn grafieken-module hergebruikt. Eén algemene macro die de standaardgrafiek helemaal voorbereidt, en daarna een aparte macro voor de data en de specifieke wijzigingen per grafiek. Die maakt het ten eerste makkelijker om een consistente stijl te bewaken / aan te passen en, ten tweede, het scheelt een hoop programmeerwerk.

Het belangrijkste verschil: je merkt dat de gebruikersgemeenschap van LibreOffice en OpenOffice toch wat kleiner en zelfredzamer is dan de Excel-gemeenschap. Er zijn online dan ook minder documentatie en programmeervoorbeelden te vinden. Je moet dus echt meer experimenteren en zelf uitvinden. Gelukkig vind ik dat soort ‘puzzelen’ juist wel fijn.

En tegelijkertijd kun je ook met LibreOffice en StarBasic alles doen. Er is letterlijk nog geen enkele functionaliteit geweest die ik niet kon herbouwen. Daar ga ik nog wel tegenaan lopen, maar dat is geen beperking van Basic. Excel kent natuurlijk de online aandelenfuncties waarmee ik bijvoorbeeld de koersinformatie in mijn spreadsheet bijwerk. Dat soort functies heeft LibreOffice natuurlijk niet. Gelukkig zijn er alternatieven, en heb ik dit soort dingen eigenlijk niet meer nodig nu ik GnuCash en Portfolio Performance gebruik.

Vernieuwd: Wast nu nog schoner…

En uiteraard heb ik de gelegenheid genomen om een aantal langgekoesterde wensen ook te implementeren. Zo kan ik nu een aantal opties voor grafieken aan- en uitzetten met vinkjes. Voor elke grafiek is er nu ook met één druk op de knop een versie in dark mode. Daar wil ik met mijn blog misschien ook standaard naartoe, maar de diverse dark-mode plugins werken nog niet helemaal mee (lees: één grote commerciële bende). Maar ik kan in mijn spreadsheets ook met één vinkje een Geldnerd logo toevoegen aan grafieken die ik op mijn blog wil gebruiken.

Is ‘ie niet mooi?

Het was een behoorlijke operatie. Met maar één verliezer. Het Excel-icoon, ooit mijn meestgebruikte applicatie, staat nu eenzaam te verpieteren in een hoekje van mijn werkblad. Maar zo is het leven nu eenmaal…. Had ‘ie maar niet bij Microsoft moeten gaan werken.

Ben jij wel eens gewisseld naar een nieuwe programmeertaal?

Geldnerd is één van die nog steeds schaarse gekkies die werkt met een jaarlijkse begroting. Veel mensen vinden budgetteren nog steeds eng, of denken dat het gelijk staat aan zo zuinig mogelijk zijn. Maar dat hoeft helemaal niet. Budgetteren is juist bedoeld om rust te geven en je te helpen bewuste keuzes te maken over wat je met je geld mag en moet doen. En wie wil er nou geen financiële rust en stabiliteit in het leven?

De voorbereiding voor de begroting van jaar T begint hier in Huize Geldnerd in het laatste kwartaal van jaar T – 1. Dat is een ingewikkelde manier om te zeggen dat ik de laatste maanden van 2022 gebruikt heb om de begroting voor dit jaar te maken, en dat ik vanaf oktober dit jaar nadenk over de begroting voor 2024. Maar ook gedurende het jaar kijk ik regelmatig even hoe we er voor staan. Dat deed ik eerder dit jaar toen we meer geld dan verwacht overhielden, en dat doe ik ook nu het jaar iets meer dan halverwege is.

Eerder schreef ik dat ik voor beide administraties een specifiek ‘alarmbelletje’ heb om snel te zien of er grote afwijkingen van de begroting zijn. Voor de gezamenlijke huishouding is dat het saldo aan het eind van de maand, net voordat we de nieuwe bijdrage voor de komende maand overboeken. En voor mijn persoonlijke administratie is dat de stand van het werkelijke spaarpercentage ten opzichte van het gebudgetteerde spaarpercentage.

Persoonlijke Administratie

Het alarmbelletje voor mijn persoonlijke administratie is dit jaar nog niet afgegaan. Mijn spaarpercentage was in het eerste halfjaar hoger dan begroot.

In mijn persoonlijke administratie valt allereerst wel een post op die de afgelopen tien jaar nauwelijks activiteit liet zien. Mijn zorguitgaven. Gegeven mijn gezondheidsperikelen zal het niemand verbazen dat ik iets meer kwijt ben aan mijn eigen risico dan in afgelopen jaren. Gelukkig heb ik daar een potje voor.

Het maakt wel dat ik me realiseer dat alleen een potje voor het eigen risico op langere termijn niet genoeg gaat zijn. Er zijn immers ook zorgkosten die niet gedekt worden door de basisverzekering. Zo heb ik inmiddels fysiotherapie ter ondersteuning van het herstel na mijn longontsteking, en dat wordt niet gedekt door mijn basis zorgverzekering. Eerder is er natuurlijk flink gesleuteld aan mijn kaak, dat heb ik ook helemaal zelf betaald. Ik betaal het dus uit eigen zak. Maar ik vind het nog lang niet rendabel om een aanvullende verzekering af te sluiten. Voorheen hanteerde ik een maximum voor het potje Eigen Bijdrage Zorg, gelijk aan mijn (maximale) jaarlijkse eigen risico van € 885. Dat maximum laat ik los, ik ga het potje gewoon verder bijvullen.

Verder ben ik het eerste kwartaal van 2023 vaker dan afgelopen jaren op kantoor geweest, en heb ik helaas ook weer meer uitgegeven in het bedrijfsrestaurant. Het gaat niet om grote bedragen, maar toch vind ik het niet wenselijk. Zowel vanuit de financiën als vanuit mijn gezonde levensstijl. Inmiddels gaat de broodtrommel dus weer mee naar kantoor. En in mijn nieuwe interimklus werk ik ook weer vaker thuis. Daar is de koffie immers ook goedkoper en beter.

Verder zie ik in mijn administratie geen substantiële uitgaven waar geen reservering voor gemaakt was. Ik ben natuurlijk wel een nieuw potje gestart voor mijn Belastingen en heb daarin ook een extra inleg gedaan door IKB-uren te verkopen. Ook heb ik mijn maandelijkse bijdrage aan de voorzieningen hiervoor verhoogd. Dat zou voldoende moeten zijn om de komende jaren mijn inkomstenbelasting te kunnen betalen.

Gezamenlijke Administratie

Begin dit jaar hielden we elke maand fors geld over op de gezamenlijke rekening. Na een eerste analyse hebben we onze maandelijkse inleg verlaagd. Dat deden we een paar maanden later nog eens. Ook boekte ik een deel van het resterende saldo terug naar onze persoonlijke rekeningen, en gebruikten we het saldo voor het betalen van iets buiten onze reguliere begroting, dat we normaal apart zouden verrekenen. Daarmee kwam ons saldo eind mei uit op ongeveer € 100. Dat is wel ongeveer de gewenste situatie. En in juli ging het, door wat uitgaven die we in de vakan tie hebben gedaan vanaf de gezamenlijke rekening en een paar ongeplande eenmalige uitgaven, weer mis en moesten we wat bijstorten. Het kan verkeren.

De overige kosten gerelateerd aan het huis lopen ook in de pas. De eindafrekening van Shell Energy voor de dure maanden van afgelopen winter viel mij alleszins mee, we hoefden maar € 65 bij te betalen. ZIGGO gaat ons de komende maanden wel een beetje pijn doen. Onze vorig jaar bedongen korting liep in juni af en hun tarief is fors verhoogd, vanaf deze maand betalen we € 62,50 per maand in plaats van € 39 per maand. In oktober verloopt mijn jaarcontract, de tegenprestatie voor de korting was uiteraard dat ik ze beloofd heb nog minstens een jaartje te blijven, en dan ga ik weer eens rondkijken. Oftewel: op z’n minst ZIGGO bellen en wederom dreigen over te stappen naar KPN. Dat meen ik dan ook nog.

In alle media lees ik over de duurdere boodschappen, en zelf zag ik er ook wat voorbeelden van toen ik mijn jaarlijkse koffieblog schreef. Geldsnor publiceerde in juni zelfs afschrikwekkende maandbedragen waardoor ik beter begrijp waarom hij niks voor energie kan en wil betalen… Het was dus een beetje met angst en beven dat ik keek naar de ontwikkeling van onze maandelijkse uitgaven in de supermarkt.

En wat blijkt? Wij komen nog altijd ruim uit met ons budget van gemiddeld € 525 per maand voor ons tweepersoons huishouden. Er heeft zelfs een trendbreuk plaatsgevonden. Het 18-maands gemiddelde vertoont een lichte daling. Met alle lof voor Vriendin, die een expert is in koopjes jagen en wekelijks een maaltijdplanning maakt rond de aanbiedingen. Het helpt ook dat we vrijwel geen alcohol meer drinken in Huize Geldnerd, dat waren toch altijd dure boodschappen. En ja, ik weet dat € 525 per maand voor een tweepersoonshuishouden een hoog budget is. Overigens is dat de optelsom van alle uitgaven in de supermarkt. Daar zitten ook schoonmaakmiddelen, wasmiddelen, en soms uitgaven voor persoonlijke verzorgingsproducten in. En ik heb de boodschappen tijdens onze vakantie ook gewoon meegerekend.

Verder zijn er eigenlijk geen bijzonderheden. Een paar kleine uitgaven voor tuin en balkon die ik niet begroot heb. Ook Hondje loopt keurig in de pas en heeft de afgelopen periode geen medische capriolen gehad. Afkloppen maar dat dit zo blijft. We komen dus mooi uit met de maandelijks bijdrage naar onze gezamenlijke rekening.

Hoe voelt dat?

Per saldo ben ik zeer tevreden. Geen vervelende verrassingen, en vooral: weinig tegenvallers. Ik ben vooral aangenaam verrast over ons boodschappenbudget. Hopelijk blijft dat ook de rest van het jaar zo!

Maak jij ook een begroting? En kijk je dan ook wel eens hoe het daarmee gaat?

Geldnerd heeft een beetje een luxeprobleem. Hij is dan misschien niet écht rijk, maar wel ‘vermogend’. En dat brengt, naast de stijgende belastingaanslagen, ook andere uitdagingen met zich mee.

Een van die uitdagingen is de vraag of en wanneer ik mijn vermogen moet gaan spreiden over meerdere aanbieders? En zo ja, hoe dan? Tijd om daar eens hardop over na te denken.

Huidige spreiding

Op dit moment is mijn vermogen ook gespreid. Een heel klein stukje is mijn spaargeld. Dat staat bij een bank die valt onder het Duitse depositogarantiestelsel, en dat is gedekt tot € 100.000. Daar kom ik bij lange na niet aan. Op mijn spaarrekening staat alleen de inhoud van mijn potjes, en dat is een veel lager bedrag. Geen enkel probleem dus.

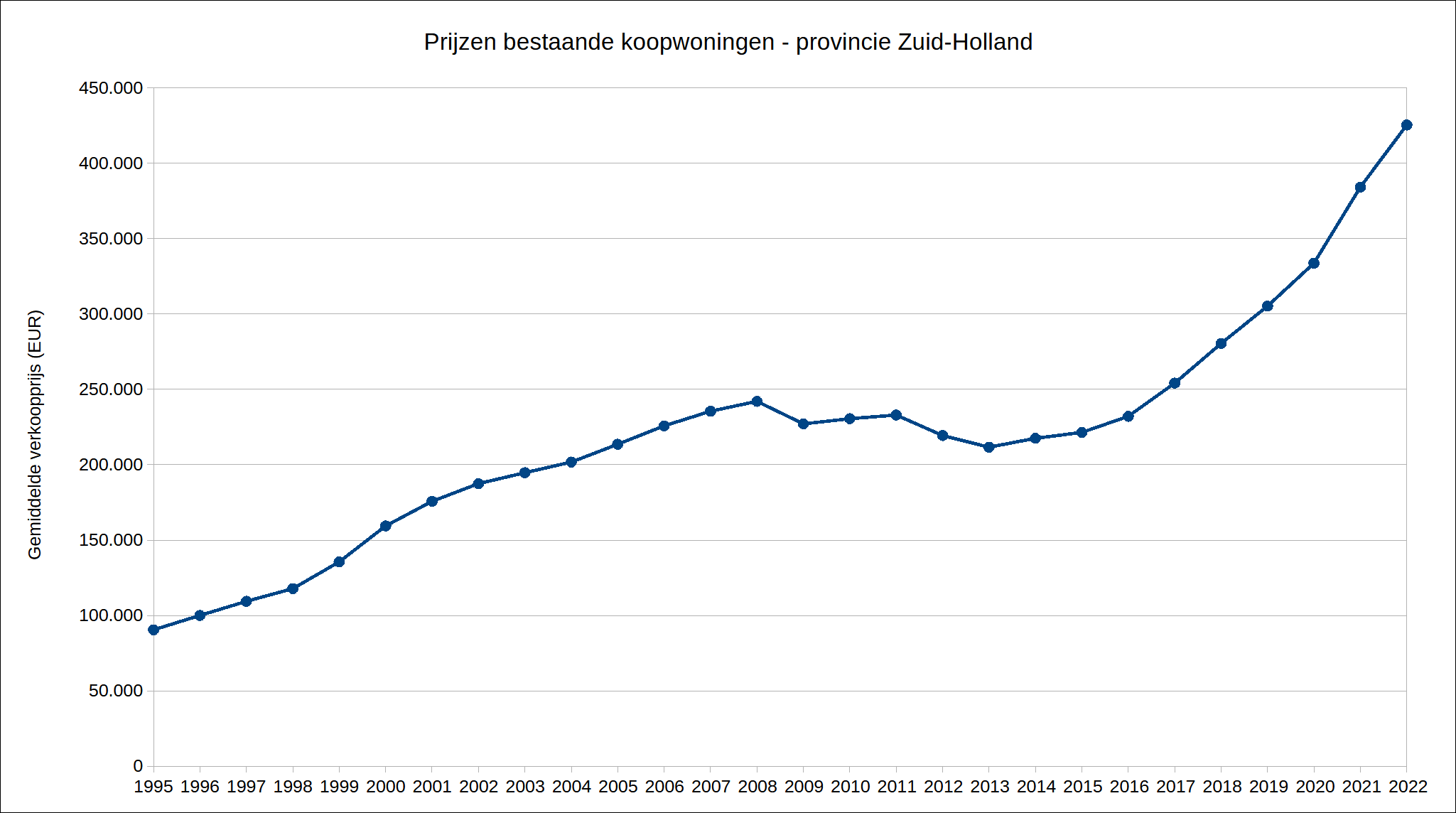

Dan zit er een stevig stuk vermogen in ons huis. Eigen geld dat we bij de aankoop hebben ingebracht, het sindsdien afgeloste deel van onze hypotheek, en een stuk overwaarde. Nog wel. Want de piek in de huizenmarkt lijkt weer even voorbij, al is er in Geldnerd City ook nog niet echt sprake van een daling van de prijzen. En hebben de meest recente berichten het zelfs weer over een lichte stijging. Bij de berekening van ons eigen vermogen is het huis redelijk voorzichtig gewaardeerd op basis van de WOZ-waarde, dus daar maak ik me voorlopig geen zorgen over. Het is wel echt ‘geld in stenen’, en het komt pas beschikbaar voor andere dingen als we Huize Geldnerd zouden verkopen.

Het derde deel van mijn vermogen is mijn beleggingsportefeuille. Dat is inmiddels een substantieel bedrag. Groter dan mijn eigen vermogen in het huis, nog net iets kleiner als ik de overwaarde meereken. Het is belegd in een zevental ETFs via Saxo Bank. Waar ik door achtereenvolgende overnames van Alex en Binck een beetje tegen wil en dank ben terechtgekomen. Saxo heeft het zichzelf niet gemakkelijk gemaakt, maar lijkt de problemen inmiddels een beetje achter zich te laten. Afkloppen natuurlijk, maar ik heb momenteel weinig te klagen over hun dienstverlening.

Risico’s

Mijn spaargeld beschouw ik als redelijk risicoloos. De bank kan omvallen, maar mijn centjes zijn dan gedekt door het depositogarantiestelsel. Het kan wat administratief gedoe zijn en tijd kosten om ze weer terug te krijgen, maar dat is geen probleem. Zelfs als al dat geld spoorloos zou verdwijnen, is er in mijn geval geen mens overboord. Mijn (financiële) leven draait gewoon door.

Het geld in de eigen woning kent iets meer risico, maar het is te overzien. De prijzen moeten behoorlijk dalen voordat de overwaarde is opgegeten. Nog sterker dalen dan in de periode 2008 – 2013. De economische afdelingen van de (niet geheel vrij van eigenbelang zijnde) banken verwachten een stabilisatie. Ik weet het niet. Als we met z’n allen geloven dat de economie slecht draait, dan stellen we grote aankopen uit. Zolang we denken dat het wel meevalt, kopen we. Ook huizen. En er is nog steeds een tekort, Hugo de Jonge bouwt niet zo snel…. Maar dan nog, hier kan ik niet zo heel veel aan veranderen. Het ligt buiten mijn invloedssfeer. Ik kan goed voor ons huis zorgen, qua onderhoud en met de juiste verzekeringen. En dan maar hopen dat ik niet nog een keer op een heel verkeerd moment moet verkopen.

Het grootste risico zit in mijn beleggingsportefeuille. Dat zit niet in het faillissement van een of meer bedrijven. Ik beleg alleen in ETFs, en via die ETFs in duizenden bedrijven. Als die allemaal tegelijk failliet zouden gaan dan is er een groter probleem dan mijn beleggingen. Mijn portefeuille beweegt keurig mee met de wereldwijde markt. Vaak omhoog, soms een tijdje naar beneden.

Het belangrijkste risico is natuurlijk dat het allemaal is ondergebracht bij één broker, Saxo Bank. Voor spaargeld is er zoiets als het depositogarantiestelsel, dat spaargeld tot € 100.000 garandeert. Voor beleggers is er het belggerscompensatiestelsel. Alle Nederlandse banken en beleggingsondernemingen met een vergunning van De Nederlandsche Bank (DNB) of de Autoriteit Financiële Markten (AFM) vallen onder dit stelsel. Maar de maximale vergoeding onder dit stelsel is maar € 20.000. En daar zit het belegd vermogen van Geldnerd wel een behoorlijk stukje boven.

Bewaarbedrijf

Het belangrijkste beïnvloedbare risico in mijn vermogen zit volgens mij op dit moment in de concentratie van mijn beleggingen bij één broker. En daar kan ik iets aan doen. Al is het niet realistisch en niet praktisch om mijn beleggingen zo te spreiden dat ik overal onder de grens van het beleggingscompensatiestelsel blijf. Beleggen komt met risico’s, en dit is er een van.

Overigens hoeft dat ook helemaal niet. Een broker die zich aan de regels houdt heeft de beleggingen van klanten ondergebracht in een apart bewaarbedrijf, dat losstaat van de beleggingsonderneming. Daarmee zouden de effecten bij een faillissement van de broker buiten de boedel moeten blijven. Dat is geregeld in de Wet Giraal Effectenverkeer (Wge). Dus zolang ik mijn vermogen onderbreng bij een of meer brokers die zich aan de wet houden, is er weinig aan de hand…

Transparante Toezichthouders?

Nu valt het als eenvoudige consument nog niet mee om in de gaten te houden of jouw broker aan de eisen voldoet. DNB en de AFM zijn namelijk niet zo heel scheutig met informatie. Nu snap ik dat ze bepaalde dingen voorzichtig of niet willen communiceren, want als er paniek ontstaat is er geen redden meer aan. Maar anno 2023 vind ik ‘gaat u maar rustig slapen want de overheid waakt’ ook geen passend adagium meer. Daarvoor laat de overheid teveel steekjes vallen.

Heel af en toe wordt er een persbericht gepubliceerd als er iets ‘echt groots’ gebeurt. In juni ging dat over een boete voor Binck (Saxo). Eerder was DeGiro een paar keer negatief in het nieuws. Maar een simpel overzicht met groene vinkjes en/of rode kruisjes per aanbieder kan er niet van af bij onze toezichthouders. We moeten ze maar vertrouwen. Nu geloof ik meteen dat het slechter kan dan in Nederland. Ook in Duitsland is niet alles koek en ei bijvoorbeeld. Ik kan niet anders dan dit risico accepteren. Het enige alternatief is stoppen met beleggen, en dat is voor mij ook geen optie.

Fondsenspreiding

Ik heb ook nog even nagedacht over de spreiding in mijn beleggingsportefeuille. Ongeveer de helft van mijn belegd vermogen zit in één fonds, de bekende Vanguard FTSE All-World UCITS ETF (VWRL). VWRL is weer een mandje van duizenden wereldwijd genoteerde aandelen. Dat kan natuurlijk kwetsbaar zijn als Vanguard besluit om grote veranderingen door te voeren in VWRL. Lang geleden was ik bezig met beleggen speculeren via de Rabobank, en hun toenmalig huisfondsbeheerder Robeco had er een handje van om fondsen samen te voegen, te hernoemen, en wat al niet meer. Met een performance die destijds al zwaar achterbleef bij de benchmarks was dat terugkijkend vooral een camouflage-tactiek.

Maar juist bij Vanguard ben ik daar minder bezorgd over. Hun trackrecord is goed, al heel lang. Hun historie en eigendomsstructuur zijn juist gericht op stabiliteit op de lange termijn. Daar kunnen veel andere partijen (en overheden) een voorbeeld aan nemen. Ik beschouw dit voor mijn portefeuille dus niet als een groot risico, ik zal eerder meer dan minder in Vanguard-fondsen onderbrengen.

Overwegingen

Heeft het zin om mijn belegd vermogen te spreiden over meer dan één broker? Eerlijk gezegd: ik weet het niet. Onlangs belandde ik in een discussie op Reddit over precies dit onderwerp. Sommige mensen kiezen er voor om hun beleggingen deels onder te brengen bij een systeembank zoals Rabobank of ABN AMRO. Hun redenering is dat die wel gered zullen worden door de overheid als er iets gebeurt. Ik weet dat nog niet zo zeker.

Beleggingen zijn immers geen ‘systeemrelevant onderdeel’ van die banken, zoals betalingsverkeer en spaargeld dat wel zijn. Bovendien worden beleggers al gauw gezien als hebberige graaiers, en is er dus weinig politieke en maatschappelijke druk om in geval van faillissement ook beleggingsportefeuilles te redden. In elk geval niet voor een bedrag hoger dan het beleggerscompensatiestelsel…. Nu weet ik ook wel dat ‘redden’ in dit geval gewoon betekent dat het niet bij de curatoren terecht moet komen, en gescheiden moet blijven van de failliete boedel van de betreffende bank. Maar toch.

Tegelijkertijd: Eén broker erbij halveert mijn risico. Dat is best een overzichtelijke aanpak. Ik voer mijn beleggingsadministratie toch zelf, dus voor mijn totaaloverzicht maakt het niet uit.

Binnenkort kijk ik weer eens naar de ontwikkelingen in de brokermarkt, dan neem ik dit in mijn overwegingen mee. Vooralsnog neig ik dan naar een van de grootbanken waar ik al bankier, Rabobank (persoonlijke rekening) en ABN AMRO (gezamenlijke rekening en hypotheek). We zullen zien.

Tenslotte

Waar brengt mij dat? Toch maar eens serieus kijken naar de inzet van een tweede broker voor de spreiding van mijn belegd vermogen! Wordt vervolgd dus.

Denk jij wel eens na over de spreiding van jouw vermogen en de risico’s die daar bijhoren?

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.