We hebben kritisch naar ons gebruik van de wasmachine gekeken en Vriendin föhnt korter. Daarmee besparen we al ruim 100 kWh per jaar, op een totaalverbruik van iets meer dan 3.100 kWh per jaar. Maar er valt nog veel meer energie te besparen in Huize Geldnerd. En als we eenmaal beginnen, dan gaan we ook door…

Wat kost onze elektriciteit?

Tot 1 december 2022 hebben wij nog een jaarcontract. Als ik de totalen van de laatste jaarafrekening, dus de bedragen voor verbruik én belastingen, deel door het aantal verbruikte kWh, dan kostte elektriciteit ons 9,5 eurocent per kWh. Dat gaat vanaf december vrijwel zeker (fors) meer worden, maar het is voor dit moment wel de financiële basis om te beoordelen hoeveel extra bezuinigingen ons opleveren.

En 1 kilowattuur (kWh) elektriciteit komt overeen met het energieverbruik van een elektrisch toestel van 1.000 watt of 1 kilowatt gedurende 1 uur. Dus als een apparaat continu aan staat en 15 Watt verbruikt dan is het verbruik in een jaar ( ( 15 / 1.000 ) * 365 dagen * 24 uur ) = 131,4 kWh

Instellingen Koelkast en Vriezer

De ideale temperatuur van de koelkast is tussen de 3 en 4 graden Celsius, lees ik bij de Consumentenbond. Andere sites geven (ook) een temperatuur van 4 graden Celsius. Nu werkt onze koelkast met een nummersysteem van 1 tot 5, niet met een temperatuur. De ideale temperatuur van een diepvries is dan weer minus 18 graden Celsius. Maar ook onze diepvries kent alleen de standen 1 tot en met 5, waarbij een hogere stand een lagere temperatuur betekent (zo lees ik in de handleiding).

Helaas heb ik geen geschikte thermometer in huis om de temperatuur van de koelkast en de vriezer te meten. Maar Geldnerd is altijd nogal voorzichtig geweest, en had ooit beide apparaten op de één na koudste stand ingesteld. Best wel fris dus. We hebben ze nu dus beide een slag teruggedraaid. En gaan eens kijken of we dat merken in het gebruik. Het zal in elk geval ook elektriciteit besparen. Maar hoeveel, dat weet ik dus niet.

Verlichting LED versus Halogeen

Huize Geldnerd is ruim voorzien van inbouw halogeen spotjes. Dat hebben we niet zelf verzonnen, die zaten er al in toen we het huis in 2016 kochten. Het zijn er in totaal 34, 28 grote en 6 kleintjes.

De grote inbouwspots waren standaard voorzien van 50W halogeen lampen. Dat is niet mis. Als je zo’n lamp elke dag een uur laat branden verbruikt ‘ie in een jaar ( ( 50 / 1.000 ) * 350 dagen * 1 ) = 17,5 kWh. Steeds als er een halogeenlamp kapot gaat, wordt ‘ie vervangen door een LED-lamp. Die verbruikt 5W, 10% van wat de oorspronkelijke halogeenlampen verbruiken.

Nu zijn die lampen niet overal even vaak aan. In de gang en op de overloop, het toilet en het washok alleen als we in die ruimte verblijven, en dat is meestal kort. Maar we schatten in dat deze verlichting in de keuken gemiddeld 2 uur per dag aan is, en in de badkamer gemiddeld 1 uur per dag. In de keuken zitten 6 inbouwspots, de badkamer heeft er 7.

Deels zijn deze halogeenlampen al vervangen door LED-lampen. Maar nog lang niet allemaal. Daar zit dus nog een besparingspotentieel.

Ruimte

Uren/dag

Halogeen nu

LED nu

Jaarverbruik nu (kWh)

Jaarverbruik 100% LED (kWh)

Besparing (kWh/jaar)

Keuken

2

2

4

2 uur * ( (2 x 17,5 ) + (4 x 1,75 ) ) = 84,0

2 uur * ( 6 x 1,75 ) = 21,0

63,0

Badkamer

1

6

1

(6 x 17,5 ) + (1 x 1,75 ) = 106,75

(7 x 1,75 ) = 12,25

94,5

Totaal

157,5

Dat is fors. Tegen het huidige tarief van 9,5 cent / kWh is dat € 14,96. Maar de vervangende LED-lamp kost € 9,95 per stuk, per jaar verdienen we dus tegen de huidige tarieven 1,5 LED-lamp terug. Die businesscase zal wel snel veranderen als we de nieuwe energietarieven krijgen, dus mogelijk ga ik dan alsnog deze halogeenlampen versneld vervangen. Ik gooi ze niet weg, maar zal ze gebruiken als er een inbouwspot kapot gaat in de ruimtes waar de inbouwspots zo min mogelijk aan zijn. Want nog werkende lampjes aan de afvalberg toevoegen vinden we ook geen fijn idee.

Server

Geldnerd heeft thuis een server staan die ook 24 uur per dag staat te draaien. Die server bewaart de back-up van al onze data en is bijvoorbeeld ook een testomgeving voor mijn websites. Maar dat kost ook wel wat. De server verbruikt ongeveer 14,5 Watt, en staat natuurlijk 24 uur per dag en 365 dagen per jaar aan. Dat is ( ( 14,5 / 1.000 ) * 365 * 24 ) = 127 kWh op jaarbasis. Oftewel 4% van ons energieverbruik in het afgelopen jaar. Vriendin werd even een beetje boos en Geldnerd ging zich in een hoekje zitten schamen nadat hij dat uitgerekend had.

Gelukkig kan ik daar eenvoudig wat aan doen. De server sluit nu automatisch elke avond om 23:30 uur af, en start ’s ochtends om 07:30 weer op. De synchronisatietaken, waarmee elke nacht de back-up gekopieerd werd naar de server op een andere locatie, heb ik nu verplaatst van de nacht (tussen 01:00 uur en 04:00 uur) naar de avond. Dit zou dus ongeveer 42 kWh op jaarbasis moeten schelen.

Totalen

Waar brengt ons dat?

Maatregel

Besparing (kWh / jaar)

Veranderen gebruik wasmachine

108,8

Veranderen instellingen koelkast en vriezer

??

Verlichting keuken en badkamer versneld naar LED

94,5

Server ’s nachts uitschakelen

42,3

Totaal besparing per jaar

245,6

Dat zou in totaal dus al bijna 8% van ons jaarlijkse energieverbruik moeten besparen, plus wat het veranderen van de instellingen van de koelkast en vriezer nog oplevert. Niet slecht voor een middagje werk.

Inmiddels is GnuCash vrijwel helemaal naar mijn wens ingericht. Alle blogjes die ik daarover geschreven heb kun je vinden onder het kopje ‘GnuCash’ op mijn overzichtspagina. In deze blogpost nog een aantal losse eindjes, specifieke dingen die ik gedaan heb om GnuCash helemaal naar mijn wensen in te richten.

Voorzieningen

Volkomen terecht werd ik er in de reacties op gewezen dat ik nog niet ben teruggekomen op mijn keuze voor de voorzieningen. Ik schreef een uitgebreide boekhoudkundige blogpost over de opties die ik overwoog om mijn potjes te verwerken in GnuCash. Maar ik heb niet meer laten weten wat ik nu gekozen heb!

Uiteindelijk werd het Methode 1 (Aparte Uitgavenrekening Voorzieningen) met een toevoeging. Ik maak namelijk ook een lege boekingsregel aan naar de grootboekrekening waar de voorziening uiteindelijk aan besteed wordt.

De maandelijkse toevoeging aan de voorzieningen ziet er dan als volgt uit (voorbeeld voor de voorziening Zorgverzekering).

Uitgaven:1200 Financiën, Zorg en Overheid:1230 Zorgverzekering

1.155

Die lege regel lijkt zinloos, maar is het niet. Het betekent namelijk dat ik in de administratie op de uitgavenrekening kan zien dat (een deel van) de uitgave door een voorziening gedekt is.

Ik heb hiermee gekozen voor de oplossing die ik boekhoudkundig het meest zuiver vond. En het kost als je het eenmaal hebt ingeregeld nauwelijks werk, zie hieronder bij ‘Dupliceren’.

Backup

Geldnerd heeft een back-up obsessie, dat is bekend. Als ik een nieuw softwarepakket in gebruik neem kijk ik dus ook even of alles wat belangrijk is wel meegenomen wordt in mijn back-ups.

De locatie van de GnuCash databestanden met jouw eigen administratie kun je zelf instellen bij de eerste keer opslaan. Ik heb hiervoor een aparte directory in Mijn Documenten aangemaakt. Dat is handig, want die hele directory loopt al mee in mijn reguliere back-up schema. Maar GnuCash slaat (helaas) ook allerlei instellingen op andere plaatsen op. Maatwerkrapportages, importinstellingen, dat soort dingen. En die zou ik ook niet graag kwijtraken, want het was best een klus om het helemaal naar mijn zin in te richten. Gelukkig is er op de GnuCash Wiki een aparte pagina waar de verschillende bestandslocaties die je moet backuppen in voor techneuten begrijpelijke termen staan genoemd.

Zelf heb ik voor mijn maatwerkinstellingen de onderstaande directories toegevoegd in mijn back-up: C:\Gebruikers\\AppData\Roaming\GnuCash\ C:\Gebruikers\\AppData\Local\gtk-3.0\

En als je ook nog gebruik maakt van aqBanking om automatisch banktransacties binnen te halen (iets wat volgens mij door Nederlandse banken niet ondersteund wordt) dan moet je de directory ‘C:\Gebruikers\\AppData\aqbanking\’ ook meenemen. Als je verder ook nog maatwerk gebruikt voor de gebruikersinterface wordt dat opgeslagen in ‘C:\Gebruikers\\AppData\Local\gtk-3.0\’. Dat doe ik, zie ook verderop.

Price Database

GnuCash kent het verschijnsel van de Price Database. Hierin worden de handelsprijzen van jouw beleggingstransacties opgeslagen, en ook de wisselkoersen van vreemde valuta. Als je (net zoals ik) gebruik maakt van Finance::Quote voor het binnenhalen van actuele aandelenkoersen, komen ze hier ook terecht. Je vindt de Price Database via de menu-optie ‘Tools | Price database’.

Ik heb de historische prijzen van mijn beleggingsportefeuille opgenomen in GnuCash. Die heb ik immers in mijn beleggingsspreadsheet zitten. Met wat knippen en plakken vanuit Excel heb ik per fonds een CSV-bestand gemaakt. Dat heb ik vervolgens via ‘File | Import | Import prices from a CSV file’ geïmporteerd in GnuCash. Op die manier heb ik echt een volledig beeld van mijn financiën sinds 1 januari 2013.

Automatische Transacties (of Dupliceren)

Er zijn boekingen die ik regelmatig wil herhalen. Denk bijvoorbeeld aan de set met boekingen die nodig is voor het vullen van mijn reserveringen. Hiervoor kent GnuCash het verschijnsel automatische transacties, via ‘Actions | Scheduled Transactions’. Ik heb ermee geëxperimenteerd, maar vond het te ingewikkeld en foutgevoelig voor wat ik nodig heb. Liever gebruik ik de ‘Duplicate’ functie. Mijn vaste maandelijkse overboeking van de lopende rekening naar de bufferrekening bijvoorbeeld. Ik dupliceer gewoon de transactie van de voorgaande maand en pas de datum aan, via ‘Transaction | Duplicate’ of de ‘Duplicate’ knop in de knoppenbalk. Dat is net zo makkelijk, vooral voor de (gesplitste) boekingen die elke maand terugkomen.

Rekeningen Verbergen

Toen ik helemaal klaar was met het inlezen van al mijn financiële transacties sinds 1 januari 2013, was mijn rekeningoverzicht redelijk onoverzichtelijk geworden. Een ‘rekeningonoverzichtelijk‘ dus. Allerlei beleggingsfondsen die ik al niet meer bezit, drie creditcards die ik niet meer heb, een paar oude spaarrekeningen waar dat ook voor geldt, enzovoorts. Gelukkig kun je rekeningen onzichtbaar maken. Ze zijn er dan nog wel, maar staan niet meer in je reguliere overzicht. Dat scheelt een hoop.

Je kunt rekeningen onzichtbaar maken door in het Accounts overzicht met de rechtermuisknop te klikken op de account, en ‘Edit Account’ te kiezen. Vervolgens vink je de optie ‘Hidden’ aan. Via het menu ‘View | Filter by | Other’ kun je ‘Show hidden accounts’ aanvinken, dan worden ze wel weer zichtbaar (mocht dat nodig zijn).

Welcome to the Dark Side Mode

Geldnerd is fan van de dark mode op al zijn apparaten. De kleurinstelling met een donkere achtergrond en lichte letters. Ik vind het rustiger aan mijn ogen, en ik zit ook graag ’s avonds in het donker te werken. Dat leidt minder af en geeft mij meer focus. Een persoonlijke voorkeur. Maar standaard komt GnuCash met een licht thema.

Open-source software heeft soms niet alle functionaliteit die je bij commerciële closed-source pakketten wel krijgt. Er was ‘vroeger’ een tooltje in GnuCash onder Windows om een ’theme’ in te stellen, maar dat werkt helaas niet meer. Een nieuwe tool staat nog niet hoog genoeg op de prioriteitenlijst van de ontwikkelaars, al wordt er inmiddels wel geëxperimenteerd met opmaak op basis van Cascading Style Sheets (CSS).

GnuCash gebruikt wel de open-source GTK+ Toolkit, ook onder Windows. En dat maakt het relatief eenvoudig om wel een Dark Mode in te schakelen in GnuCash. Hiervoor maak je een klein bestandje aan met de naam ‘settings.ini’, dat kan gewoon met het Kladblok in Windows. De inhoud van dat bestandje is heel simpel’:

[Settings]

gtk-application-prefer-dark-theme=true

Dit bestandje plaats je in de directory ‘C:\Gebruikers\\AppData\Local\gtk-3.0\’. Als je daarna GnuCash opnieuw opstart dan wordt de interface in een donker thema weergegeven.

In de grootboekregisters zie je dan nog wel de kenmerkende afwisselende lichtgroene en donkergroene strepen. Dat kun je eventueel uitzetten door bij ‘Edit | Preferences | Register’ onder Graphics de optie ‘Use GnuCash built-in color theme’ uit te schakelen. Ik heb die zelf nog wel aanstaan voor de leesbaarheid.

Je kunt in diezelfde directory ‘C:\Gebruikers\\AppData\Local\gtk-3.0\’ ook nog een bestandje ‘gtk.css’ aanmaken om andere kenmerken aan te passen. Dat is met de huidige versie die ik gebruik (4.11) allemaal nog een beetje experimenteel. Maar de optie

#gnc-id-main-window {

font-size: 20pt;

}

Zorgt er bijvoorbeeld voor dat er een (groter) 20-punts lettertype gebruikt wordt in GnuCash. En met een beetje zoeken op internet kun je nog veel meer dingen naar jouw persoonlijke smaak aanpassen.

Rekeningschema

Inmiddels is mijn rekeningschema in GnuCash behoorlijk uitgebreid. Zo zit mijn beleggingsportefeuille erin. De hypotheekschuld en de waardering van onze eigen woning. Al mijn bankrekeningen. En het grootboekrekeningschema is behoorlijk uitgebreid. Hondje heeft nu zijn eigen rekeninggroep met aparte grootboekrekeningen voor medische kosten en de uitlaatservice. Ik heb een nieuw (geanonimiseerd) exportbestand van het rekeningschema gemaakt ter inspiratie. Dat kun je hier downloaden.

Heb jij nog tips voor of vragen over mijn inrichting van GnuCash?

Het logo van GnuCash aan het begin van dit artikel is eigendom van de GnuCash developers.

NB: Op mijn startpagina vind je een overzicht van al mijn blogposts over GnuCash.

Het is alweer drie maanden geleden dat ik jullie meenam in de acties en resultaten van mijn alter ego Healthnerd. Een irritante boomer die inmiddels net zo fanatiek is in het sporten als in het bijhouden van z’n financiën. Was ‘ie er maar eerder mee begonnen, in plaats van zijn lichaam en gezondheid dertig jaar lang te verwaarlozen… Maar beter laat dan nooit! Het is natuurlijk ook een mooie kans om allerlei nieuwe spreadsheets bij te gaan houden! Dus zoals beloofd de kwartaalupdate van Healthnerd. Het belangrijkste nieuws: Healthnerd is er nog!

Bewegen

We hadden dit jaar nogal een warme zomer. Dat heb ik gemerkt. Meestal train ik ’s ochtends vroeg, niet zelden ga ik om 06:15 ’s ochtends de deur uit voor een hardlooptraining. Maar ook dan was het soms al 20 graden, en ik had ook regelmatig last van een zeer hoge luchtvochtigheid. Dat maakt de training merkbaar zwaarder. Eén keer, op 19 juli, ben ik na twee kilometer gestopt. Dat was volgens mij ook de warmste dag van het jaar. Maar verder heb ik manmoedig (of moet ik tegenwoordig ‘mensmoedig’ zeggen?) doorgeploeterd en mijn kilometertjes gedraaid. Op woensdag 3 augustus had ik mijn honderdste sportmoment sinds ik op 28 december 2021 begon.

De afgelopen maanden heb ik verder gewerkt met mijn hardlooptrainer, ik schreef er al over in mijn financiële kwartaaloverzicht en ook in mijn vorige Healthnerd rapportage. Het doel was om mijn looptechniek te verbeteren en mij te helpen om mijn eigen loopschema’s te maken en prestaties te verbeteren. Naast de sessies met de hardlooptrainer kreeg ik ook ‘huiswerk’ voor de loopsessies door de week heen, veel intervaltrainingen. Vier keer per week sporten, in totaal zestien keer in juli. Helaas werd ik begin september getroffen door een hamstringblessure en moest ik een aantal weken rust nemen. Deels heb ik dat opgevangen door extra bezoekjes aan de sportschool met sessies op de hometrainer. Die blessure had ik overigens volledig aan mijzelf te danken. Ik wil namelijk altijd net een tandje sneller dan wat de bedoeling is. Als bij een intervaltraining je doel is om een kilometer in 5 minuut 20 te lopen, en je loopt ‘m in 4 minuut 40, dan neem je een risico…

Verder kocht ik eind juli nieuwe hardloopschoenen omdat ik, voor het eerst in mijn leven, een paar sportschoenen echt versleten heb. Hiervoor ging ik naar een gespecialiseerd voetmedisch centrum waar mijn voeten van alle kanten bekeken en getest werden. Ik heb zeker tien paar aangehad, en getest op een loopbaan met videocamera’s, voordat ze tevreden waren. Het was erg leerzaam om jezelf frame voor frame te zien lopen. Hoe je afzet, hoe je neerkomt, hoe je beweegt.

Eind juli begon ik ook met een ander programma in de sportschool. Ik merk dat ik daar intensiever moet werken om dezelfde hoeveelheid calorieën te verbranden. Eind juli had ik ook een speciale sessie met de hardlooptrainer om mijn maximale hartslag vast te stellen. De basisformule hiervoor is ‘220 minus je leeftijd’, dat zou voor mij 169 zijn. Maar het is afhankelijk van je conditie. Ik kwam uit op 179. Nu ik dat weet kan ik gerichter trainen op vetverbranding en conditieverbetering. In dit kwartaal heb ik tijdens het fietsen ook nog even een hartslag van 182 aangetikt, volgens mijn metertje althans.

Eind augustus ben ik, met hulp van mijn trainer, begonnen met het gebruiken van zelfgemaakte hardloopschema’s. Er zijn natuurlijk tientallen loopschema’s te vinden op internet, maar die zijn gemaakt voor de ‘gemiddelde loper’. En die bestaat niet Dus maak ik ze nu zelf. Van week tot week kijk ik naar mijn voortgang, en stel ik doelen voor de daaropvolgende week. Wellicht schrijf ik nog een keer een aparte blogpost over mijn hardloopschema’s, er komt meer bij kijken dan ik verwacht had.

Mijn motivatie wisselt nog wel eens. Ook ik heb dagen dat ik eigenlijk niet wil lopen. Maar ik heb met mijzelf de ‘5 minuten regel’ afgesproken, ik ga in elk geval en loop minimaal 5 minuten. En dan ben ik eigenlijk altijd wel op gang, en ga ik toch gewoon door en maak de hele training af. Discipline sleept mij er dan doorheen. Nog steeds. Ook tijdens het fietsen, dat ik deed in plaats van het hardlopen tijdens mijn blessureperiode.

Eetpatroon

Het veranderde eetpatroon is inmiddels ons ‘normale’ eetpatroon. Niet vaker dan eens per week een koolhydraatrijke maaltijd met bijvoorbeeld rijst of pasta of aardappelen. Gemiddeld maximaal eens per week vlees. Eén fles wijn per week, en af en toe een drankje buiten de deur. Het is inmiddels gewoon geworden. We missen de koolhydraten en het vlees niet. Ik ben wel benieuwd hoe dat gaat worden als de winter dadelijk echt gaat beginnen. Dan komt er waarschijnlijk toch weer iets vaker een stevige stamppot op tafel. Niet erg, als ik maar blijf bewegen en calorieën verbranden

Eind augustus kreeg ik wel weer een paar snoepaanvallen wegens werkstress. Dat is een aandachtspunt, waar ik onder Geestelijke Gezondheid nog even nader op inga. Maar per saldo ben ik nog steeds helemaal niet ontevreden over de ontwikkelingen dit jaar.

Tussenstand

In de grafiek zie je de ontwikkeling van mijn gewicht sinds eind december 2021. In juli en augustus bleef ik keurig tussen de 83 en 84 kilo. In september werd het iets moeilijker door mijn blessure, waardoor ik een aantal weken niet kon hardlopen. Ik bleef in beweging op een hometrainer in de sportschool, maar dat is toch minder intensief en verbrandt dus veel minder calorieën dan het hardlopen. Ik moest dus echt mijn eetpatroon weer aanpassen aan mijn verminderde verbranding, en dat duurde even. De komende weken worden spannend in mijn gewichtsgrafiek…

Hiermee blijft mijn BMI wel nog steeds in gezonde regionen. Doelstelling is een BMI tussen de 24,0 en 24,3. Daar zit ik inmiddels iets boven. Gelukkig nog ruimschoots in ‘het groen’. Ik wil nooit meer terug naar oranje of rood…

Mijn middelomtrek (de ‘buikomvang’) is een ding. Die blijft bewegen rond de 94 – 95 centimeter. Voor mannen in mijn leeftijdscategorie wordt ‘minder dan 94 centimeter’ geadviseerd. Ik heb hier waarschijnlijk toch echt een restant van ruim 25 jaar zelfverwaarlozing dat ik ook niet meer weg getraind krijg. Daar zal ik mee moeten leren leven. En nee, ik ben niet van plan om er plastische chirurgie op los te laten….

Bewegen

Het werd een ingewikkeld kwartaal. In juli en augustus deed ik mijn wekelijkse rondje op de sportschool, en twee of drie hardlooptrainingen per week. In september was het de sportschool (maar zonder de beenspieroefeningen) en fietsen op de hometrainer vanwege mijn blessure. Ik heb mijn abonnement op de sportschool er in deze maand ruimschoots uitgehaald, vier keer per week was ik ’s ochtends een van de eerste klanten.

Onderstaand per ‘bewegingssoort’ de belangrijkste statistiekjes voor het hele jaar 2022.

Sport

Sessies 2022

Cumulatief Tijd uu:mm:ss

Cumulatief Calorieën

Cumulatief Gewicht

Cumulatief Kilometers

Hartslag Gemiddeld

Hartslag Piek

Sportschool

35

42:20:22

17.283

299.079,0

–

103

156

Fietsen

12

06:21:07

4.735

–

166,0

139

182

Hardlopen

85

74:40:10

44.515

–

598,8

130

178

Totaal

132

123:21:39

66.533

123

182

In totaal heb ik sinds 28 december maar liefst 123 uur, 21 minuten en 39 seconden gesport. Daarbij heb ik in totaal 66.533 calorieën verbrand. Een volwassen man heeft ongeveer 2.500 calorieën per dag nodig, ik heb dus voor 26,6 dagen aan calorieën verbrand met het sporten, bijna een hele maand aan eten…

De komende periode wil ik het hardlopen voorzichtig maar gestaag weer op gaan bouwen. Mijn doelstelling blijft de 13,1 mijl, oftewel de halve marathon. Niet om een wedstrijd te lopen, maar gewoon om de afstand te kunnen lopen. Ikke tegen mezelf, de zwaarste competitie die er is. In de sportschool ben ik eind juli zoals gezegd overgestapt op het ‘ouderwetse gewichtenwerk’. Krachttraining van met name het bovenlichaam, met extra aandacht voor de rug- en de buikspieren (de ‘core’) om het hardlopen te ondersteunen. Het fietsen is echt alleen iets voor tijdens de blessure. Want de hometrainer is eigenlijk gewoon ontzettend saai.

Door terug te gaan naar het ouderwetse ‘sleuren aan de gewichten’ verplaats ik minder gewicht per sessie dan met ‘de apparaten’. Maar de sessies zijn wel intensiever, ik verbrand gemiddeld genomen meer calorieën. Bij deze wekelijkse sessie in de sportschool focus ik op het bovenlichaam. Bijzondere aandacht krijgen de rug- en de buikspieren, de ‘core’. Dat helpt mij namelijk ook bij het hardlopen. Ik merk dat het trainen op de sportschool steeds meer ondersteunend wordt aan het hardlopen, dat ik nu echt als mijn ‘primaire sport’ beschouw. De komende periode wil ik ook wat gerichte oefeningen voor de beenspieren toevoegen aan mijn repertoire. Bijvoorbeeld om mij hamstrings te versterken en zo het risico op toekomstige blessures te verkleinen.

Geestelijke Gezondheid

Ik ervaar minder werkstress als ik meer gevoel van autonomie heb, meer ruimte heb om het eigen werkproces in te richten en minder hoef af te stemmen. Dat gevoel had ik wel in de zomer. Maar toen in de tweede helft van augustus iedereen weer terugkwam van vakantie en het Haagse poldercircus weer begon voelde ik de stress weer mijn systeem insluipen. Dat is een structureel probleem, waar ik in deze werkomgeving weinig aan kan doen. Dat geeft te denken. Ik vind dit een belangrijk inzicht.

Verder ben ik me meer gaan verdiepen in twee filosofische stromingen, de Stoïcijnen en de Epicuristen. Ik kreeg hier ook een tip over van een bloglezer. Een aantal jaren geleden heeft een van de leden van de Dutch Stoics een praatje gehouden op een FIRE meet-up over de parallellen tussen het stoïcisme en de FIRE beweging. Dat maakte mij nieuwsgierig, maar pas tijdens de corona-pandemie en lockdowns ben ik mij daar meer in gaan verdiepen. Hierin word ik ook geholpen door Vriendin, zij verdiept zich graag in filosofie. Wat ik zelf een beetje lastig vind aan het stoïcisme is dat deze leer erg streng is als het over emoties gaat, die zijn er om onder controle te houden. Daarom ben ik me nu ook aan het verdiepen in het epicurisme. Daar vind ik veel van de waardevolle elementen die ik ook in het stoïcisme vind, maar het epicurisme is voor mij realistischer over emoties. Streven naar gemoedsrust, maar emoties mogen er ook zijn. Hier valt voor mij nog veel te leren en te accepteren.

Hoe verder?

Inmiddels gebruik ik regelmatig de diensten van een hardlooptrainer, een sportmasseur, mijn diëtist, en de sportschool. Zoveel personeel, nog even en ik moet een ondernemingsraad beginnen… Maar het zorgt er wel voor dat ik al meer dan 9 maanden volhoud. Mijn emoties rond mijn blessure, en het feit dat ik bleef bewegen omdat ik me niet meer voor kon stellen dat ik ermee zou stoppen, stellen mij op dit punt wel enigszins gerust. Ik ben niet meer heel bezorgd dat het allemaal weer weg glipt.

Ook een aantal veranderingen in ons eet- en drinkpatroon is echt wel structureel. Minder koolhydraten, minder snacks en snoep, minder alcohol. Het helpt allemaal. Ik krijg langzaam maar zeker ook meer zicht op de stressfactoren die maken dat ik ga ‘emo-eten’. Dat is eigenlijk nog het belangrijkste verbeterpunt, vind ik zelf. Ook het moeilijkste. Maar we ploeteren vrolijk verder!

Oh ja, en dit is de allereerste blogpost waarbij alle cijfertjes en grafieken niet meer uit Microsoft Excel komen, maar uit LibreOffice Calc. Mijn ‘Gezond Leven’-spreadsheets zijn nu ook volledig over naar open-source software. Een kleine mijlpaal!

Het derde kwartaal van 2022 zit er al weer op, het jaar is al weer bijna voorbij. En wat een jaar… We duiken een winter in waarover de meest verschrikkelijke doemscenario’s rondgaan. Torenhoge inflatie, ongekend dure energie, kunnen we onszelf deze winter nog wel warm houden? En een wereld waar de samenwerking ver te zoeken is. De OECD concludeert dat Europa de prijs van de oorlog betaalt. Vrolijk word ik er niet van. Maar het leven gaat door. En voor de 25e keer kijk ik dus op dit blog terug op een kwartaal. ‘Onzekerheid’ was het kernwoord. Lees mee met weer een stapje in mijn reis naar financiële onafhankelijkheid!

Aandelenmarkten

Na maanden van daling spoten de koersen in juli en augustus omhoog. Een heuse campingrally, vooral ook geholpen door de sterkere dollar. De tweede-kwartaal cijfers van veel beursgenoteerde bedrijven in de Verenigde Staten (die in de eerste helft van augustus uitkwamen) lieten sterke resultaten zien. Maar de inflatie is nog steeds torenhoog, en ook bij sterke dalingen in het verleden waren er regelmatig tussentijdse ‘bear market rallies’. Ik vond het te vroeg om opgelucht adem te halen. En ook dat kwam uit. Zodra iedereen terug was van vakantie, en de onzekerheid over koopkracht en onbetaalbare energierekeningen en wereldoorlogen weer toesloeg, spoten de koersen weer net zo hard naar beneden.

Voor de Amerikaanse 10-jaars staatsobligaties lag het omslagpunt op 1 augustus. Vóór die datum leek er iets van rust in de markt te komen. Erna ging het weer steil omhoog. Op 21 september verhoogde de FED de rente wederom met 0,75% in een nieuwe poging om de inflatie (waarvan ‘de experts’ vorig jaar nog dachten dat die heel kortdurend zou zijn) te beteugelen.

In mijn lijfblad The Economist las ik afgelopen weekend al een waarschuwing over de snelle en synchrone, maar grotendeels ongecoördineerde beleidsvorming rond de rente. De optelsom van alle renteverhogingen kan problemen opleveren, door de verbondenheid van veel economieën en de afhankelijkheid van de dollar (bijvoorbeeld bij de olieprijzen). De FED verwacht de rente tegen het einde van het jaar te verhogen tot bijna 4,5% en in 2023 nog hoger.

De beurzen in Europa hadden ook weer een beroerd derde kwartaal, dat zal je niet verbazen. Europa wordt veel harder getroffen dan de Verenigde Staten, die grotendeels onafhankelijk zijn in hun energievoorziening. En die grote diversiteit aan Eurolanden helpt ook niet mee om een eenduidig beeld en eenduidig beleid te creëren. De financiële effecten van de monetaire verkrapping door de FED zijn buiten Amerika het grootst. Door de stijgende dollar is energie-import nog duurder geworden, het is een dubbel effect van de oorlog in de Oekraïne en de duurdere dollar.

Verder kijk ik ook af en toe naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. In de eerste helft van dit kwartaal ging die keurig naar beneden. Maar ook de VIX besloot medio augustus dat het nodig was om ons duidelijk te maken dat de risico’s nog niet verdwenen zijn. Ook daar een mooie knik omhoog dus.

De dollar werd in juli alleen maar sterker en bereikte pariteit. Eén euro voor één dollar. En daar beweegt de koers sindsdien een beetje omheen. Voor het eerst sinds ik mijn statistieken bijhoud is 1 Euro aan het eind van een kwartaal minder dan 1 dollar waard. Inmiddels krijg je voor € 1,00 ongeveer US$ 0,98. Aan het einde van het tweede kwartaal van 2022 was dat US$ 1,05 en eind 2021 was dat US$ 1,14. Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari van dit jaar, het eerste kwartaal dus.

Mijn portefeuille

Mijn portefeuille is nog steeds goed gespreid over de wereldwijde aandelenmarkt en de markt voor staatsobligaties, met dank aan VWRL en DBZB aangevuld met enkele dividend-ETFs. En mijn portefeuille beweegt dus zoals altijd keurig mee met de wereldwijde aandelenmarkten. Ik heb ook dit kwartaal elke maand normaal bijgekocht met mijn maandelijkse storting. In onderstaande tabel voor elke maand van dit kwartaal de transactie die ik uitgevoerd heb, met per maand de ETF, het aantal aandelen dat ik gekocht heb, en de aankoopkoers (in EUR tenzij anders vermeld).

Maand

Fonds

Aantal

Koers

Juli

Vanguard FTSE All-World UCITS ETF (VWRL)

24

99,2300

Augustus

Vanguard FTSE All-World UCITS ETF (VWRL)

11

105,2400

September

VanEck Developed Markets Dividend Leaders ETF (TDIV)

435

31,7400

Ook dit kwartaal heb ik vooral VWRL gekocht. Zeer brede spreiding tegen lage kosten. In september had ik een eenmalige financiële meevaller en kocht ik een forse hoeveelheid TDIV. Mijn portefeuille ging omhoog in juli en augustus en weer naar beneden in september. Maar omdat ik al een aantal jaren met deze zelfde strategie beleg, en mijn beleggingen bijhoud, is het in mijn spreadsheet ook heel eenvoudig om een stap terug te doen en te kijken naar het langere-termijn plaatje. Daar word ik altijd heel rustig van. Hoezo beleggen levert niets op? Als je maar goed wereldwijd spreidt.

Hoe lees je deze grafiek? De (op dit moment) bovenste zwarte lijn geeft de actuele waarde van mijn beleggingsportefeuille op de betreffende datum. De (op dit moment) onderste zwarte stippellijn geeft de totale inleg tot die datum weer. Je ziet dat ik de afgelopen jaren elke maand een inleg doe. Het groene vlak tussen de twee lijnen is mijn huidige papieren beleggingswinst. Als ik op verlies zou staan (de portefeuille is minder waard dan de inleg) dan wordt er een rood vlak zichtbaar. Zie ook mijn nadere uitleg over hoe ik deze grafiek opgebouwd heb.

Afgelopen kwartaal leek het er even op dat ik weer eens een Virtual All Time High (VATH) aan zou tikken. Maar dat lukte net niet, het sentiment sloeg weer om. Het VATH bereken ik door het vorige reële All Time High te nemen plus alle inleg sinds die datum. De laatste VATH dateert van 31 december 2021, daarna ging het snel bergafwaarts. In onderstaande grafiek zie je het verloop van mijn portefeuille ten opzichte van het VATH. Dit naar het voorbeeld van de eerste grafiek uit deze blogpost bij Of Dollars And Data.

De totale waarde van mijn beleggingsportefeuille staat nog wel 45,3% boven mijn totale inleg. Aan het einde van 2021 was dat 74,2%. De ROI YTD is per einde van het derde kwartaal -/-11,1%. De 12-maands XIRR staat op -/-3,8%. Drie kwartalen van daling achter elkaar, dat is lang geleden.

Indicator

2021Q3

2021Q4

2022Q1

2022Q2

2022Q3

% boven inleg

68,0%

74,2%

70,1%

52,2%

45,3%

ROI YTD

17,1%

26,5%

-1,0%

-10,7%

-11,1%

XIRR 1Y

29,0%

25,5%

11,5%

-2,4%

-3,8%

Dividend en Spaarrente

In het derde kwartaal van 2022 ontving ik netto € 1.105,15 aan dividend op mijn rekening. Hier zit natuurlijk ook een valuta-effect in, veel dividenden worden in Amerikaanse dollars betaald. In het derde kwartaal van 2021 was dat nog € 1.113.52 en in het tweede kwartaal van 2022 was het € 1.722,66.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (US dollar) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Op mijn bufferrekening krijg ik inmiddels 0,10% rente, Lloyds verraste mij medio september met het bericht de spaarrente per onmiddellijk te verdubbelen. En deed daar vorige week nog een schepje bovenop door aan te kondigen vanaf 11 oktober weer 0,30% rente te geven… Vriendin heeft een spaarrekening bij NIBC, die vervijfvoudigde de rente zelfs in één keer naar 0,25%, en Leaseplan Bank sprong naar 0,40%. Zelfs Nationale Nederlanden heeft inmiddels de rente verhoogd, maar die volg ik niet meer omdat ik mijn spaarrekening daar heb opgeheven.

De spaarrente is nog steeds niets vergeleken met de inflatie, maar het is wel de eerste renteverhoging in mijn grafiek in de afgelopen 10 jaar. Het is een begin. De rente op de kleine bufferspaarrekening bij mijn huisbank staat nog steeds muurvast op 0,01%. Hier waren geen wijzigingen in het afgelopen kwartaal. De sterke stijging van de rentes op de kapitaalmarkten begint zich dus aarzelend door te vertalen naar een hogere spaarrente.

Spaarpercentage

Mijn spaarpercentage bewoog dit kwartaal een beetje heen en weer. In juli liepen er wat kosten over van onze vakantie en had ik een onverwachte uitgave omdat een van de disks in mijn server het begaf. Gelukkig liet augustus wel weer een gezond spaarpercentage zien. En in september had ik een aanval van gadgethonger… Daarover lees je meer bij mijn ‘Beste Uitgave(n)’ verderop in dit kwartaalbericht.

Het spaarpercentage voor het hele jaar tot nu toe (YTD) staat op 45,6%. Mijn doelstelling voor 2022 is 40,0%. Daar zit ik dus nog steeds boven. En ik ben, behoudens wat extra winterkleding, voor de rest van dit jaar ook wel weer klaar met geld uitgeven.

Mijn oude administratie houdt ook voor mij bij hoeveel No Expense Days (NEDs) ik heb. Dat zijn dagen waarop ik niks uitgeef. Deze indicator is de opvolger van de No Spend Days die ik eerder bijhield. Gemiddeld had ik vóór corona een stuk of 10 NEDs per maand. Dit jaar zijn het er nog steeds minimaal 10 per maand, maar meestal meer. Dat komt vooral omdat ik nog steeds veel vanuit huis werk, en dus bijvoorbeeld geen uitgaven meer doe in het bedrijfsrestaurant en de koffiecorner op kantoor.

Eigen Vermogen

Dit kwartaal was er het reguliere salaris, inleg in mijn beleggingen, reguliere en extra aflossingen van de hypotheek, en die financiële meevaller. En natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Al gingen die golven van de aandelenmarkten dit keer alle kanten op en waren ze vooral neerwaarts gericht. Het kwartaal werd gered door de eenmalige meevaller, die ik volledig heb ingezet voor mijn beleggingen.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. In het derde kwartaal van 2022 is mijn eigen vermogen gegroeid met 4,0%.

Beste Uitgave(n)

Afgelopen kwartaal kocht ik (eindelijk) een e-reader. Al meer dan 10 jaar lees ik vrijwel al mijn boeken digitaal, maar dat deed ik nog steeds op mijn tablet. Die houdt dat maximaal een dag vol, en is ook groter en zwaarder dan de e-reader. Ik merk dat ik nu vaker de e-reader pak en meer lees, en dat was ook precies de bedoeling van deze aankoop.

Verder markeert dit kwartaal het einde van een jarenlange traditie. In september of oktober kocht ik altijd een doosje met verschillende flessen whisky. Want er is was immers geen betere afsluiting van een gure winteravond dan een klein glaasje goede whisky! Maar in mijn gezondere leven is hier geen plaats meer voor. Ik heb dus geen doosje whisky meer laten komen, maar slechts twee flessen. Alleen nog voor bijzondere gelegenheden.

Dit kwartaal gaf ik ook veel geld uit aan mijn gezondere levensstijl. Ik kocht nieuwe hardloopschoenen omdat ik, voor het eerst in mijn leven, een paar echt versleten heb. En ik nam een hardlooptrainer in de arm om mijn looptechniek te verbeteren en mij te helpen om mijn eigen loopschema’s te maken en prestaties te verbeteren. Helaas werd ik begin september getroffen door een hamstringblessure en moest ik een aantal weken rust nemen.

Maar de grote klapper kwam afgelopen week. Geldnerd houdt van Apple gadgets, maar deed toch al 5 jaar met zijn huidige iPhone 8. Ik had mezelf beloofd dat die dit jaar toch echt wel vervangen mocht worden. Ook zat ik al een tijdje te kijken naar een sporthorloge om mijn gezonde levensstijl meer glans te geven, en misschien ook wel een beetje om mijn harde werken en de sportresultaten van dit jaar te belonen. Heel fout, maar het gadgets-potje was goed gevuld. En nu is het een stuk leger… En heeft Apple een stukje extra omzet gemaakt. Ik verwacht de komende weken een iPhone 14 Pro en een Apple Watch Ultra. Speelgoed!

Het kabinet presenteert op Prinsjesdag altijd de begroting voor het komende jaar. Daar is Geldnerd dan op zijn werk al een aantal maanden druk mee geweest. Mijn persoonlijke begroting maak ik meestal pas in december. Dan kijk ik terug op mijn uitgaven in het lopende jaar, en vooruit naar het komende financiële jaar.

Maar dit jaar begin ik daar al eerder mee. Gedurende de zomer lazen we al alarmerende berichten over de stijgende prijzen in de supermarkten en de verveelvoudiging van de energierekeningen. Tijd dus om al even door de oogharen vooruit te kijken naar de financiën in Huize Geldnerd in 2023. Als we nog bij moeten sturen dan kunnen we daar immers niet vroeg genoeg mee beginnen. Want Geldnerd en Vriendin zullen niet meteen moeite krijgen om de boodschappen te betalen, maar we willen eigenlijk vooral elke maand minimaal hetzelfde bedrag blijven sparen, beleggen en aflossen. En dan moet er op de reguliere maandelijkse uitgaven misschien toch wat bijgestuurd worden… Volgens de alarmerende media zijn we immers massaal aan het bezuinigen, en dan wil ik ook meedoen…. Fear Of Missing Out heet dat toch?

Huis en Hypotheek

Net zoals bij de meeste andere huishoudens is ook in Huize Geldnerd de maandelijkse rente en aflossing op de hypotheek de grootste uitgavenpost. En daar hebben we weinig te vrezen. Onze rente staat vast tot eind 2036, en met onze huidige strategie hebben we de hypotheek lang voor dat moment afgelost. Belangrijkste vraag is dus of we die strategie (versneld aflossen met een vaste maandelijkse extra aflossing en een groeiende sneeuwbal) kunnen volhouden. Dat is namelijk wel ons streven.

Als de huizenprijzen dalen hebben we de afgelopen 5 jaar wel een buffer aan overwaarde opgebouwd. De prijzen zouden stevig moeten dalen voordat wij ‘onderwater’ verdwijnen. Dat zou dan ook nog alleen een probleem zijn als we gedwongen moeten verkopen. En dan raken we ook nog alleen eigen geld kwijt, de prijzen moeten ongeveer 75% dalen voordat de woningwaarde lager is dan de op dit moment resterende hypotheek. Maar dat raakt alleen onze vermogenssituatie, niet onze inkomsten en uitgaven.

Overige Woonlasten

Bij de overige woonlasten staan ons wel barre tijden te wachten. Geldnerd City zit op zwart zaad, en was (mede daardoor) de laatste gemeente in Nederland waar na de verkiezingen van dit voorjaar een nieuw college werd gevormd. In het coalitieprogramma, dat enkele weken geleden pas werd gepresenteerd, lees ik berichten over stevige stijgingen van de onroerendezaakbelasting (OZB), rioolheffing, en afvalstoffenheffing. Nu was dat hier ook heel lang belachelijk goedkoop voor een grote stad, maar die tijden zijn voorbij. In het akkoord lees ik niet met hoeveel deze belastingen verhoogd worden, er staat alleen een beoogde extra totaalopbrengst genoemd. Ik houd er maar even rekening mee dat we voor deze belastingen € 20 per maand extra kwijt zijn, een stijging van ruim 10%.

Verder heeft ZIGGO afgelopen jaar de voorwaarden veranderd, waardoor ze vanaf komend jaar makkelijker kunnen indexeren met de inflatie. En die inflatie is stevig over het afgelopen jaar. Ik hoop dat ZIGGO zich een beetje inhoudt, want de concurrentie tussen de coaxkabel en de glasvezelkabel is stevig toegenomen. Wij kijken gratis naar het basis TV-pakket van ZIGGO en Geldnerd heeft een mobiel abonnement bij Vodafone met korting omdat we ook ZIGGO-klant zijn, maar dat zijn dan ook de enige redenen waarom het voor ons nog niet aantrekkelijk is om over te stappen. Ik zet voorzichtigheidshalve vanaf 1 juli wel een verhoging van € 3 per maand in de begroting.

Energie

Tsja. Wat kan ik daarvan zeggen? Dit zou de klapper worden. In negatieve zin dan. Zoals ik eerder al schreef hebben wij nog een jaarcontract tot begin december 2022. Daarna zouden wij overgeleverd worden aan de grillen van het variabele contract. De afgelopen periode keek ik al regelmatig op de vergelijkingswebsites, en ook op de websites van specifieke leveranciers. Daar zag ik voor ons verbruik maandbedragen tussen de € 400 en € 500 voorbijkomen, waar we op dit moment € 130 per maand betalen. Maar het kabinet redt ons hier met het prijsplafond. Het lijkt erop dat dit ons hele gasverbruik afdekt, en ongeveer 80% van ons elektriciteitsverbruik

We hebben toch een begin gemaakt met maatregelen om ons verbruik van elektra en gas te verminderen. Verder wacht ik af welk aanbod onze huidige energieleverancier Greenchoice (waar we al trouwe klant zijn sinds we Geldnerd HQ kochten) ons gaat doen. Ik lees namelijk dat vaste klanten nog wel eens een beter minder slecht aanbod krijgen dan nieuwe klanten. En ik hoop dat de energieprijzen de komende maanden een beetje tot rust komen, maar dat is eigenlijk tegen beter weten in. In mijn voorlopige begroting voor 2023 ga ik voor energie maar even uit van een maandbedrag van € 300. Au. Maar het had nog erger kunnen zijn als dat prijsplafond er niet was gekomen.

Zorg

Uiterlijk 12 november moeten de zorgverzekeraars hun nieuwe verzekeringspremies voor 2023 bekend maken. Het kabinet heeft alvast verordonneerd dat die premies komend jaar met maximaal een tientje per maand mogen stijgen. Dat is best veel, € 120 per jaar. Afgelopen jaar was het aanbod van mijn (goedkope) zorgverzekeraar al beduidend minder goed dan het jaar daarvoor. Ik wacht het aanbod dit jaar even af, en zal daarna bekijken wat voor mij het aantrekkelijkste aanbod is. DSW, traditiegetrouw de eerste zorgverzekeraar die z’n nieuwe premie bekend maakt, ging begin deze week in elk geval erg dicht bij dat tientje verhoging per maand zitten.

Ik hanteer al jaren een maximaal eigen risico, waarvoor ik maandelijks geld reserveer. En ook zet ik elke maand geld opzij om aan het eind van het kalenderjaar in één keer de zorgverzekeringspremie van het komende jaar vooruit te betalen en zo korting te krijgen. Dat is allemaal onderdeel van mijn potjessysteem. Dat zal ik blijven doen. Mogelijk moet ik wel mijn maandelijkse reservering verhogen met € 10 als de zorgpremie inderdaad zo sterk stijgt.

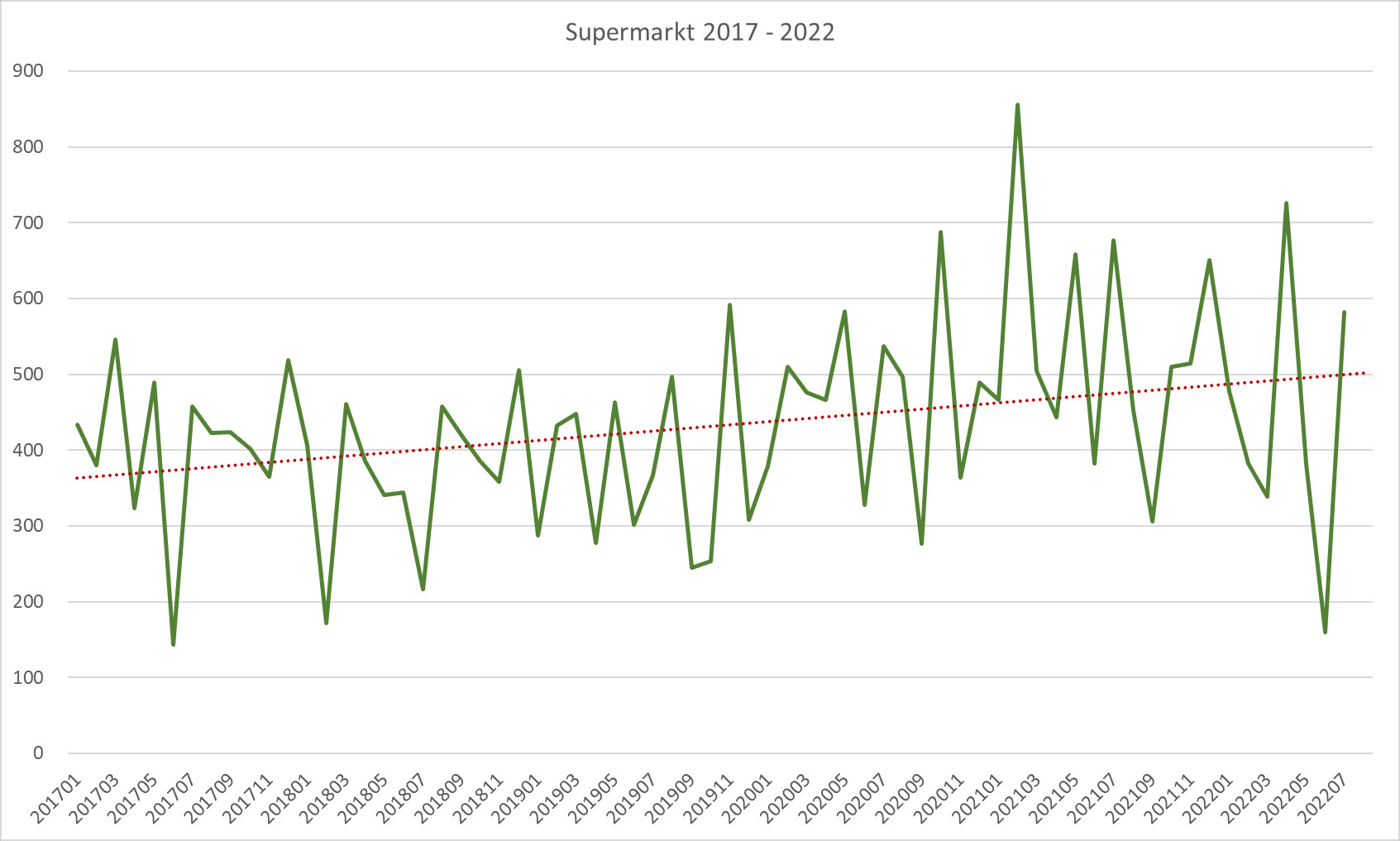

Boodschappen

Ons boodschappenbudget heb ik per begin 2022 al verhoogd naar € 6.300 per jaar. Want in 2021 hadden we een budget van € 5.700,00 en een realisatie van € 6.421,94. In 2022 blijven we tot en met eind augustus keurig onder dat budget. In april heb ik daar al eens naar gekeken. Ons gewijzigde eetpatroon en het verminderen van onze alcoholconsumptie maken dat we minder uitgeven in de supermarkt dan in eerdere jaren. Ondanks de prijsstijgingen. Ik hoop dat we dit vol kunnen houden, want dan hoef ik het boodschappenbudget in 2023 niet te verhogen. Al zie ik de trendlijn wel gestaag oplopen.

Inkomen

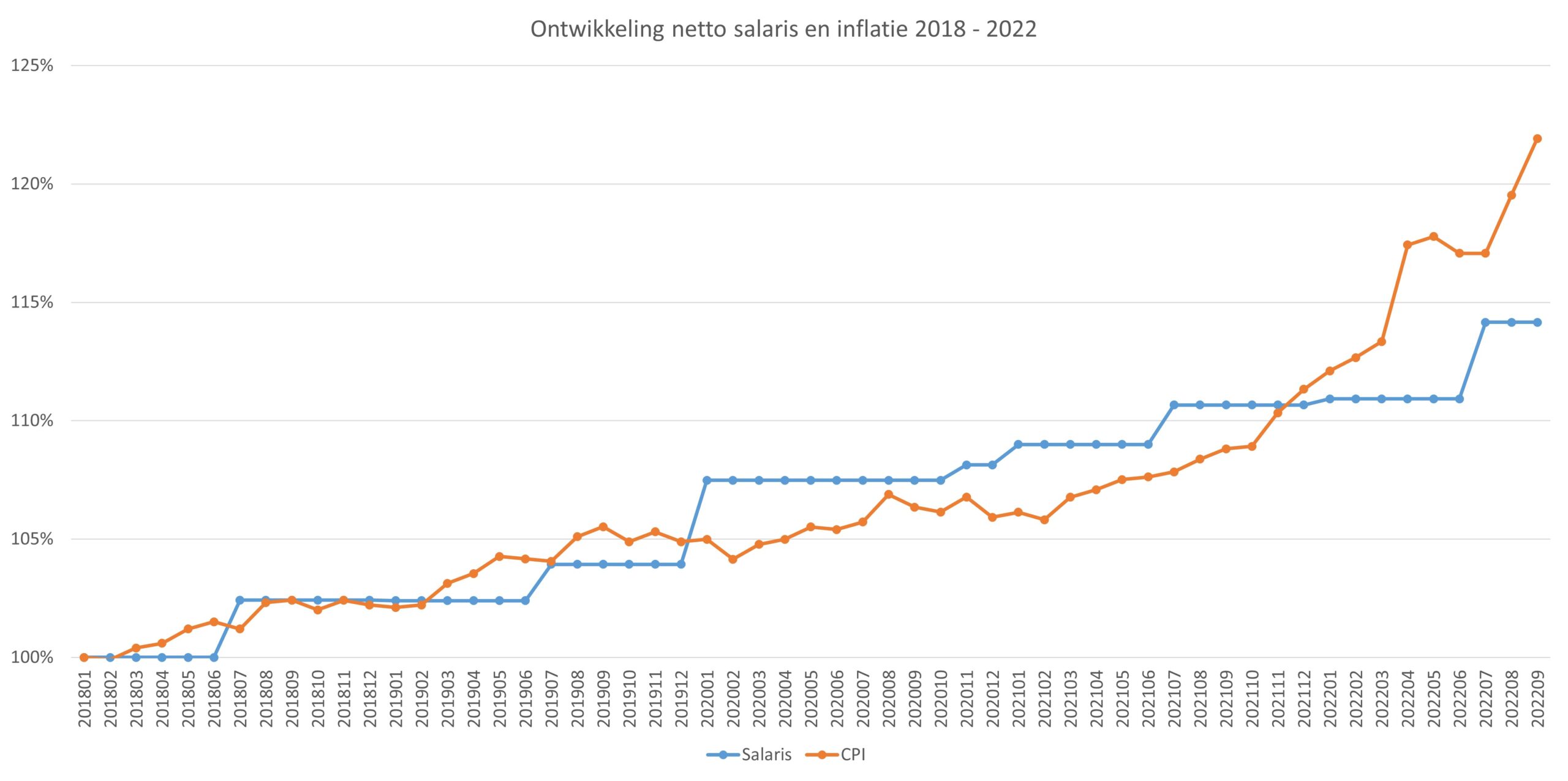

Afgelopen week ontvingen Geldnerd en Vriendin ook voor het eerst hun nieuwe verhoogde salaris. Ik krijg een beetje een gevoel van ‘druppel en gloeiende plaat’ als ik deze grafiek zo bekijk, maar ik besef dat ik me überhaupt gelukkig mag prijzen met baanzekerheid en een salarisverhoging.

Op Prinsjesdag begreep ik dat het tarief van de eerste schijf van de inkomstenbelasting verlaagd gaat worden. Maar verder kan ik, zoals gebruikelijk, nog niet veel zeggen over mijn salaris vanaf januari. Dat wordt weer afwachten. Het lijkt me onwaarschijnlijk dat ik dat hele gat dicht ga lopen…

Indexeren Beleggingsinleg en Voorzieningen

In 2017 ben ik begonnen met een vaste maandelijkse inleg in mijn beleggingen, destijds € 1.000 per maand. In 2020 realiseerde ik mij dat de inflatie deze inleg langzaam aan het opeten was, en besloot ik deze inleg te indexeren. Ik heb er daarna niet meer over geschreven, maar heb de inleg wel jaarlijks geïndexeerd. Ik ben medio 2020 zelfs fors vooruit gaan lopen op de inflatie, vanaf juli 2021 stort ik maandelijks € 1.200 in mijn beleggingsportefeuille.

Maar als ik door mijn oogharen kijk op basis van de inflatie tot en met augustus 2022, dan gaat de inflatie ook hier mijn inleg inhalen. Als ik naar mijn begroting kijk, dan zou het moeten lukken om de maandelijkse inleg te verhogen naar € 1.300. Dat is dus wel het streven!

Jaar

Basisbedrag € / maand

Inflatie december 12-maands

Werkelijke Maandinleg

Opmerkingen

2017

1.000,00

1,3%

1.000,00

2018

1.013,00

2,0%

1.000,00

2019

1.033,26

2,7%

1.000,00

2020

1.061,16

1,0%

1.065,00 1.100,00

Inleg vanaf maart Inleg vanaf mei

2021

1.071,77

5,7%

1.200,00

Inleg vanaf juli

2022

1.132,86

12,0%*

1.200,00

Inflatie t/m augustus

2023

1.268,80

1.300,00

Verder constateerde ik al dat ik zeer waarschijnlijk mijn maandelijkse reservering voor de zorgverzekering moet verhogen met € 10. Daar staat dan weer tegenover dat ik mijn maandelijkse reservering voor het eigen risico voor de zorgverzekering wil verlagen van € 75 naar € 50. Mijn potje voor het eigen risico is goed gevuld, meer dan mijn jaarlijkse maximale eigen risico van € 885. Het is dus niet nodig om daar meer geld in te storten dan nodig. Als dit potje vol is verplaats ik het teveel naar andere potjes die het harder nodig hebben.

Mijn maandelijkse voorziening voor Gezond Leven gaat wel omhoog, van € 100 naar € 150 per maand. Nu ik meer aandacht besteed aan mijn levensstijl blijk ik daar namelijk ook meer geld voor nodig te hebben. Voor 2023 heb ik twee paar hardloopschoenen begroot, ze slijten hard nu ik meer kilometers maak. En naast het abonnement op de sportschool en op mijn hardloop-app Runkeeper heb ik voor komend jaar ook wat meer aandacht voor mijn ‘preventief onderhoud’ door de sportmasseur begroot.

Waar brengt ons dat?

Niet in de financiële afgrond, gelukkig. Wij hebben in Huize Geldnerd financieel echt niets te klagen. Maar bij elkaar opgesteld in het wel een behoorlijke verandering in het komend jaar. Met name die energie dan.

Begrotingspost

€ / maand

€ / jaar

Persoonlijke Begroting

Verhoging reservering zorgverzekering

10,00

120,00

Verlaging reservering eigen risico zorg

-/-25,00

-/-300,00

Verhoging maandelijkse inleg beleggingen

100,00

1.200,00

Gezamenlijke Huishouding

Gemeentelijke heffingen

20,00

240,00

Energie

180,00

2.160,00

Afgelopen jaar hebben Geldnerd en Vriendin hun gezamenlijke begroting al naar boven bijgesteld. Iets teveel zelfs, want door een veranderend leefpatroon waren we op een aantal posten goedkoper uit dan verwacht. We hielden (houden) aan het eind van elke maand wat geld over op onze gezamenlijke rekening. Maar dat gaat niet genoeg zijn om de stijging van de energielasten op te vangen. Voorlopig houd ik rekening met een totale verhoging van de gezamenlijke begroting met € 200 per maand.

En die wordt opgevangen door onze salarisverhoging. We hoeven dus niet te beknibbelen op andere posten. Kunnen blijven beleggen en extra aflossen. We zijn bevoorrecht, zeer bevoorrecht. En ons zeer bewust dat niet iedereen het zo goed heeft.

Kijk jij ook al vooruit naar jouw begroting voor het komende jaar? En heb je geldstress?

Alweer een half jaar voorbij! Tijd dus voor weer een update over het saaiste en meest voorspelbare deel van de financiën van Geldnerd. Onze hypotheek. Waarom ik die update toch steeds weer blijf maken? Om te laten zien dat gewoon stug doorgaan echt werkt. Je begint met een kleine sneeuwbal van een paar Euro, en binnen 4 jaar is dat een sneeuwbal van ongeveer € 650. Elke maand weer. En elke maand groeit die sneeuwbal verder.

We gaan consequent door met extra aflossen, en met die aflossing elke maand laten groeien met het geld wat we door de extra aflossing besparen. Het sneeuwbaleffect. Elke maand hebben wij dezelfde maandlasten, maar wel elke maand een hoger bedrag aan aflossing en een lager bedrag aan rente. Welkom bij de achtste halfjaarlijkse Hypotheekupdate! Zo lang als jullie blijven lezen, blijf ik ‘m schrijven. Tot het moment dat onze volledige hypotheek is afgelost.

Marktontwikkelingen

Het afgelopen jaar is de hypotheekrente sterk gestegen. Dat heeft impact op het bedrag dat mensen maximaal kunnen lenen, want de hypotheekverstrekker kijkt naar jouw totale maandlast (rente plus aflossing). Elke maand meer rente betekent dus minder ruimte voor aflossing, en omdat de totale hypotheek toch in dertig jaar weg moet zijn betekent dat een minder hoge hypotheek. Nu weet ik wel dat er nog steeds mensen zijn die een aflossingsvrije hypotheek nemen, maar dat zijn meestal mensen die de financiële crisis van 2008 / 2009 niet bewust hebben meegemaakt. Dus die komen er nog wel achter wat dat betekent…

Sandra Phlippen, hoofdeconoom van ABN AMRO, sloot op 31 juli in Zomergasten niet uit dat ABN AMRO al in 2023 de risico’s van klimaatverandering voor huizenbezitters doorberekent in hun hypotheken. Met dat ‘dreigement’ ben ik blij dat onze hypotheekrente nog vast staat tot eind 2036, en dat we in het huidige tempo ver voor die tijd hebben afgelost. Nu nog zorgen dat we het ooit ook voor een redelijke prijs verkocht krijgen… Vooralsnog hebben we de afgelopen jaren een behoorlijke buffer aan overwaarde opgebouwd. Fictieve rijkdom die pas echt wordt als we ons huis ooit verkopen. De grote stijgingen van de woningprijzen lijken vooralsnog achter de rug, augustus liet voor het eerst in lange tijd een kleine daling van 0,2% zien in de prijsindex bestaande koopwoningen.

Het gaat hard!

Inmiddels lossen we elke maand 1,15% van de resterende hypotheek af. Dat gaat steeds harder. Want de aflossing wordt elke maand hoger, en de resthypotheek elke maand kleiner.

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Eéntje maar, één hypotheekdeel, simpeler dan simpel. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, daar heb ik een paar dure lessen mee geleerd.

Onze strategie is en blijft simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. De sneeuwbal is inmiddels ongeveer € 650 per maand en groeit met ruim € 10,00 per maand, oftewel € 120 per jaar.

Het begin

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Stand van zaken

De optelsom van onze extra aflossingen blijft maar steeds harder stijgen, en veel sneller dan de totale reguliere aflossing. En ook de cumulatieve rente die we betaald hebben, de rode lijn in onderstaande grafiek, vlakt steeds verder af. Onze totale maandlasten blijven constant, maar een steeds groter percentage bestaat uit aflossing.

In onderstaande grafiek zie je onze procentuele opbouw van de maandlasten, in de categorieën reguliere aflossing, extra aflossing (beide groen want ‘goed’) en rente (rente betalen is ‘slecht’, dus rood). In de grafiek kun je zien dat we in augustus 2017 en in december 2017 extra aflossingen hebben gedaan. Sinds mei 2018 doen we elke maand onze extra aflossing. En in deze grafiek zie je de betaalde rente elke maand iets kleiner worden. Inmiddels gaat meer dan 86% van onze maandelijkse hypotheekuitgaven naar de aflossing, de rente is minder dan 14% van de maandelijkse hypotheeklast. Van elke euro die we in de hypotheek steken gaat meer dan 86 cent naar ons vermogen. En nog maar minder dan 14 cent naar de bank.

En natuurlijk de sneeuwbal, die steeds weer een stukje groter wordt. Inmiddels komt er elke maand ruim € 10,00 bij (voorjaar 2022: € 9,60, najaar 2021: € 9). En we blijven gewoon doorgaan. Het lijkt niet veel, maar het betekent wel dat onze reguliere hypotheeklast ook dit jaar uiteindelijk € 120 per maand lager wordt, en dat we dat bedrag maandelijks aan extra aflossing besteden. Niet aan rente.

Stiekem rond ik de sneeuwbal elke maand nog steeds een beetje naar boven af. Om elke maand na de aflossingen op een mooi rond restgetal uit te komen voor de hypotheek. Het mooiste is dat we ermee kunnen stoppen als we financiële tegenslag krijgen, en dan nog steeds aan onze verplichtingen voldoen. Extra aflossen geeft veel extra keuzevrijheid.

De rente is nog steeds de kleinste component van onze maandelijkse hypotheeklast, dat zal niet meer veranderen. En die rentelast blijft maar dalen, elke maand betalen we op dit moment ruim € 5,50 minder rente dan in de voorgaande maand. Aan het begin van de looptijd van onze hypotheek daalden de rentelasten met iets meer dan € 2 per maand.

De totale aflossing bedraagt inmiddels 45,8% van de oorspronkelijke hypotheek (voorjaar 2022: 42,1%). Komend voorjaar zullen we de magische grens van een 50% afgeloste hypotheek passeren! En de huidige loan-to-value ratio (LTV) bedraagt 29,8%, dat was 73,3% toen we het huis net gekocht hadden en 31,8% in het voorjaar van 2022. In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop. De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen. Maar het fijne blijft de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van november 2016 en nu nog even naast elkaar gezet.

Prognose

De prognose is nog steeds dat we medio 2029 hypotheekvrij zijn, ongeveer 12,5 jaar na aankoop van het huis. De originele looptijd van onze hypotheek is 30 jaar. Dit scenario gaat er van uit dat we elke maand de extra aflossing blijven doen, en dat we de sneeuwbal consequent verder doorzetten.

En dit alles met de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven.

De verticale blauwe lijntjes in de grafiek markeren de maanden waarin ik eerdere hypotheekupdates heb geschreven (je kunt ze hier vinden). Daarmee kun je goed zien welke voortgang er elke periode geboekt is. Want elke 6 maanden schuiven de aflossingslijntjes steeds sneller een stukje op, de goede kant op.

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.