Nu is het al begin augustus, en ik heb nog niks geschreven over de tussenstand van mijn jaardoelen! Terwijl publiekelijk verantwoording afleggen juist zou moeten helpen om mij te motiveren. Waar je mee omgaat wordt je door besmet, zullen we maar zeggen. De Nederlandse politici vinden het immers ook niet allemaal fijn om altijd maar verantwoording af te moeten leggen…

Wat waren mijn doelen ook alweer?

Op Blue Monday schreef ik een blogpost over mijn doelen voor 2021. Die zaten op twee niveau’s. Ik wilde mijn goede gewoontes en systemen behouden en verder versterken. Met name noemde ik hier mijn Financiële Systeem, mijn Gezond Leven systeem, en het systeem waarmee ik op mijn werk de dingen gestructureerd probeer te houden. Daarnaast had ik enkele concrete meetbare doelen. Een spaarpercentage van minimaal 40,0%, minimaal 10.000 pagina’s aan boeken lezen. Op gewicht blijven (komen). En blijven schrijven op mijn blog.

Systemen

Mijn Financiële Systeem draait goed door. Elke maand zodra het salaris binnenkomt vliegen de boekingen nog alle kanten op en betaal ik mijzelf eerst. Dat werd wel geholpen door de coronalockdown. Maar ook heb ik de afgelopen periode mijn beleggingen weer eens onder de loep genomen. Ik heb mijn spaargeld en buffer weer eens kritisch bekeken (en verhuisd). De tien geboden van mijn financiën zijn uitgeschreven, een blogpost hierover staat in de planning. En mijn spreadsheets zijn verder uitgebreid en geoptimaliseerd, daar schrijf ik binnenkort nog wel eens over.

Mijn Gezond Leven Systeem heeft het iets moeilijker. Het goede nieuws is dat mijn gewicht nog ‘binnen de marges’ is. Er mogen een paar kilo’s af, maar de spijkerbroek die ik begin 2020 kocht na ruim 10 kilo afvallen past nog steeds uitstekend. Mijn eetgedrag is een stuk gezonder dan voorheen, en ik houd het keurig bij in mijn eetdagboek. Maar het bewegen is minder. De sportscholen waren natuurlijk een hele tijd gesloten vanwege de corona-situatie. En de winter vond ik niet de meest prettige tijd om buiten te trainen. Af en toe ging ik hardlopen, maar het lukt me maar niet om daar regelmaat in te krijgen. Ik vind het ook niet leuk genoeg, dus een regenbuitje is genoeg om mij binnen te houden. Maar inmiddels ben ik volledig gevaccineerd, en dus ben ik afgelopen week weer begonnen.

Over mijn Werk Systeem ben ik erg tevreden. Voor het eerst in meer dan 10 jaar heb ik regelmatig het gevoel dat alles onder controle is. Geen overlopende e-mail inbox met honderden berichten. Geen tientallen Post-Its en schriftjes en losse blaadjes met aantekeningen en actiepunten. Ook de vierdaagse werkweek bevalt uitstekend. Het langere weekend zorgt voor voldoende hersteltijd en ontspanning. Voorlopig werken wij nog steeds vrijwel volledig thuis. Dat scheelt ook veel reistijd. Er wordt bij de Rijksoverheid druk gesproken over de invulling van ‘hybride werken’, ik hoop maximaal één dag per week (en af en toe een incidentele vergadering) op kantoor door te gaan brengen.

Ook de kleine systemen, zoals mijn dagelijkse opruimrondje in de ochtend, draaien lekker door en helpen me om het huis en mijn leven op orde te houden. Met uiteraard wat hulp van mijn elektronische agenda.

Doelen

Voor 2021 had ik een beperkt aantal concrete meetbare doelen. In onderstaande tabel een stand van zaken.

Omschrijving

Doelstelling

Tussenstand

Dat vind ik

Spaarpercentage

40,0%

65,5%

++

Gewicht

‘in range’

3 kilo teveel

—

Pagina’s lezen

10.000 pagina’s

5.150 pagina’s

+/-

Blog

2 berichten / week

2 berichten / week

++

Het lezen blijft voor mij een uitdaging. Ik lees minder als ik onrustig ben, bijvoorbeeld door dingen die spelen op het werk, in het nieuws, of in mijn leven. Ik heb dan niet de rust in mijn hoofd om een uurtje in een boek te duiken en me alleen daarop te focussen. Inmiddels beschouw ik mijn voortgang in een boek dus ook als een indirecte maatstaf voor mijn innerlijke rust. En kijk ik minder vaak naar het nieuws, dat helpt ook.

Wat ook niet hielp was dat ik eind februari begon in een boek dat ik heel graag wilde lezen, de opvolger van één van mijn favoriete boeken van de afgelopen 10 jaar. Het boek viel enorm tegen, maar ik wilde het per se uitlezen. Waardoor ik dus 2 maanden deed over 375 pagina’s.

Het bloggen gaat daarentegen prima. Vroeg in het voorjaar kostte het mij even wat moeite om voldoende inspiratie te vinden, maar daarna had ik mijn planning op een gegeven moment twee maanden vooruit vol staan. En zelfs nu, in mijn zelfverzonnen zomerstop, stromen de stukjes toch gewoon door.

Onlangs las ik dat de overheid probeert om per 2023 een verbod op de tijdelijke lijfrente te introduceren. Individueel pensioen moet je vanaf dan altijd levenslang laten uitkeren. Dit zat ‘verstopt’ in de toelichting bij een voorgestelde wijziging van de pensioenwet. Diverse lezers stuurden mij hierover ook een berichtje. Want dit raakt veel mensen die een deel van hun pensioen opbouwen in pijler 3 van het huidige pensioenstelsel.

Zelf vind ik het weer een typisch voorbeeld van de onbetrouwbare overheid. Dit soort stappen van de overheid passen in een lange reeks. Het past in het beleid om eerder stoppen met werken onaantrekkelijk te maken. Maar kan een heel groot probleem zijn voor mensen die hun pensioenplannen geheel of gedeeltelijk op dit ene instrument gebaseerd hebben (waaronder de financieel columniste/schrijfster Erica Verdegaal).

Ik ga er van uit dat onder andere de verzekeraars en consumentenorganisaties gereageerd hebben op het wetsvoorstel. Het wetsvoorstel moet ook nog naar de Raad van State voor advies, en naar de Tweede Kamer voor goedkeuring. Die gaat ongetwijfeld ook van alles vinden (dat proces kun je helpen door Kamerleden rechtstreeks te mailen). Dus er zijn nog genoeg kansen om bij te sturen. Mocht je jouw pensioenplannen geheel of gedeeltelijk gebaseerd hebben op tijdelijke lijfrentes, dan raad ik je van harte aan om de leden van de commissie Financiën van de Tweede Kamer een mailtje te sturen. Het stukje van de Consumentenbond zet de belangrijkste argumenten keurig op een rijtje: een terugkeer naar het monopolie van verzekeraars en minder keuzevrijheid voor de consument terwijl de overheid juist pretendeert dat we meer zelf moeten doen voor onze financiële toekomst.

En ik ben ondertussen zelf blij dat ik gewoon al mijn geld in mijn grote Box 3 spaarpot en onze hypotheekaflossing gooi, en geen gebruik maak van lijfrentes en andere ingewikkelde financiële producten. Die strategie van mij is minder riskant dan specifieke producten die afhankelijk zijn van specifieke fiscale- en/of pensioenregels. Want onze aanlooptijd naar het pensioen is zo lang (en de overheid zo wispelturig) dat je vrij zeker kunt zijn dat de regels veranderd zijn voordat je echt kunt profiteren…

Ondertussen wacht ik op de plannen voor de hervorming het belastingstelsel en van Box 3. Daar zullen we waarschijnlijk in het nieuwe regeerakkoord wel iets over gaan lezen. Dat zal mij ongetwijfeld ook gaan raken. De Tweede Kamer vraagt al heel lang om een belasting op basis van daadwerkelijk rendement in plaats van fictief rendement. Er zijn maar twee zekerheden, zegt het aloude spreekwoord. De dood en belastingen. Daaraan ontkomen kan ik niet. Maar het zo eenvoudig mogelijk houden, en mijzelf niet afhankelijk maken van heel specifieke belastingregels of specifieke financiële producten, helpt wel.

Hoe eenvoudig is jouw pensioenvoorziening?

Update 31 augustus 2021: Blijkens nog geheime voorstellen zou het plan voor het schrappen van de tijdelijke lijfrentes van de baan zijn.

Eigen Vermogen, ik heb het wel eens omschreven als een van de belangrijkste getalletjes aller tijden. In het boekhouden is de definitie ‘Activa (bezittingen) minus Vreemd Vermogen (de korte en langlopende schulden van de passiva)’. Dat klinkt ingewikkeld, en voor veel bedrijven is het dat ook (of dat willen ze het laten lijken voor de belastingen of om beleggers te misleiden…).

Maar als eenvoudige burger heeft Geldnerd een eenvoudiger definitie. Mijn eigen vermogen bestaat uit het geld dat ik overhoud als ik al mijn bezittingen verkoop en al mijn schulden aflos, en dat ik vervolgens in mijn zak heb zitten als ik de wijde wereld intrek.

In deze blogpost neem ik je mee in hoe ik mijn eigen vermogen bereken. En hoe jij het ook kunt doen.

Vaak lees ik, in plaats van Eigen Vermogen, ook de term Netto Waarde. Volgens mij een iets te letterlijke vertaling van de Amerikaanse term Net Worth. Die gebruik ik niet, ik heb er zelfs een hekel aan. Netto waarde wekt voor mij teveel de suggestie dat de waarde van mij als persoon afhangt van dit getal. Eigen vermogen voelt beter. Mijn eigen vermogen. Van mij. Vermogen. Kracht. Mijn kracht.

Wat zegt het?

Het eigen vermogen is het eerste getalletje dat ik regelmatig bij ben gaan houden. Een eigen vermogen bereken je altijd op een bepaalde peildatum. Eerst deed ik dat jaarlijks per 31 december, maar nu al weer heel lang per kwartaal (31 maart, 30 juni, 30 september, 31 december). Dat is een keuze, je kunt het op elk gewenst moment doen natuurlijk.

Zoals ik eerder schreef is het eigen vermogen (voor iemand die financiële onafhankelijkheid nastreeft) het geld waarvan je moet leven nadat je gestopt bent met werken. In Nederland meestal gecombineerd met AOW en pensioen. Je kunt het langzaam opeten, of investeren in dingen die cash genereren, zoals beleggingen die dividend opleveren of vastgoed dat je huurinkomsten oplevert. Je kunt het ook in je eigen huis stoppen, maar dan levert het geen inkomen op. En kun je het dan ook niet opeten, tenzij je het huis verkoopt. Genoeg reden dus om zo af en toe te kijken hoe jouw eigen vermogen ervoor staat.

Hoe bereken je het?

Eigenlijk is het heel simpel. Eigen Vermogen is gelijk aan Bezittingen minus Schulden. Die twee dingen zul je dus op een rijtje moeten zetten. En je zult moeten bepalen wat ze waard zijn op de door jou gekozen peildatum. Soms is dat heel eenvoudig, maar soms ook niet. En je zult moeten bepalen hoe ver je hierin wilt gaan. Want je kunt heel ver gaan. Maar de vraag is hoe zinvol dat is.

Oh ja, ik bereken mijn eigen vermogen in Euro’s. Dat is ook een keuze. Een gebruikelijke hier, de Euro is immers het betaalmiddel in Nederland en het merendeel van mijn bezittingen en schulden wordt in Euro’s gewaardeerd. Het betekent dat ik bijvoorbeeld mijn beleggingen in Amerikaanse dollars omreken naar Euro’s. Dat doe ik dan uiteraard tegen de wisselkoers op de peildatum.

Bezittingen

We beginnen positief. Met de bezittingen.

Heb je Spaarrekeningen? En Beleggingen? Die horen bij je bezittingen. Maak dus maar een lijstje. Vergeet je lopende rekening ook niet. Wat was het saldo op de rekeningen op de peildatum? Wat waren jouw beleggingen waard op de peildatum? Ik hanteer altijd de slotkoers op de peildatum (want die is het makkelijkst te achterhalen), maar ook dat is een keuze.

En heb je een koopwoning? Zeer waarschijnlijk in Euro’s je grootste bezit. Maar hier wordt de waardering al lastiger. Want wat is die woning waard op de peildatum? Daar kun je verschillende keuzes in maken. Die grote invloed hebben op jouw vermogen. Vorig jaar heb ik een uitgebreide blogpost geschreven over deze keuzes. Maak de keuze die het beste bij jouw situatie en jouw gevoel past. En wees consequent, dus gebruik steeds dezelfde manier als je jouw eigen vermogen op verschillende peildata berekent. Want alleen dan zijn de uitkomsten vergelijkbaar. Ik reken voor mijn eigen vermogen met de helft van de WOZ-waarde. De helft, omdat Vriendin en ik allebei voor 50% eigenaar zijn van Geldnerd HQ.

Hierna wordt het snel lastiger, en een kwestie van persoonlijke voorkeuren. Vroeger had Geldnerd bijvoorbeeld een auto. Die nam ik ook mee op de balans. Als basis voor de waardering gebruikte ik de ANWB Koerslijst, de waarde die deze op de peildatum aangaf voor mijn kenteken en kilometerstand bij inkoop of inruilprijs door het autobedrijf. Dat is ook zo’n waarderingskeuze die je consequent moet toepassen om vergelijkingen met eerdere berekeningen te kunnen maken.

Dan de inboedel van jouw woning. Die heeft misschien best wel wat gekost? Maar heb je dat allemaal bijgehouden? Ex en ik hebben er destijds voor gekozen om de waarde van de inboedel niet mee te nemen. We gaven deze de waarde nul. Dat had overigens nog onvermoede consequenties. Toen wij jaren later gingen scheiden had de regel ‘waarde inboedel is nul’ zich genesteld in mijn hoofd, en was het voor mij veel eenvoudiger om die dingen los te laten toen ik vertrok. Ik heb alleen mijn kleding en echt persoonlijke bezittingen meegenomen. Dat gaf ruimte in mijn hoofd en ruimte in de onderhandelingen over het echtscheidingsconvenant. Ik hoor te vaak verhalen over ruzies over dat ene tafeltje of dat ene kastje… Maar in mijn hoofd was dat allemaal niets waard.

Ook tegenwoordig neem ik de inboedel niet mee in de berekening van het eigen vermogen. Misschien dat ik dat wel zou doen als ik een dure verzameling of collectie sieraden had. Maar dan is de waardering best lastig. Veel mensen zijn er al achter gekomen dat de postzegelverzameling van opa, zijn lust en zijn leven, na overlijden niets (meer) waard bleek te zijn. Ik zou er dus voorzichtig mee zijn.

Ook zo’n vraag, neem je jouw pensioen mee in de bezittingen? Ik doe het niet, ook omdat ik niet goed kan bepalen welk bedrag ik dan realistisch op zou kunnen nemen. Misschien doe ik het wel na de komende pensioenhervorming, als er een eigen potje is. Maar het is voor mij vooral symbolisch. Dat is anders voor ondernemers die alles zelf opbouwen. In Amerika hebben mensen ook eigen pensioenpotjes. Het laat dus al zien dat jouw eigen vermogen vergelijken met een ander best lastig is. Want je moet de onderliggende aannames en waarderingsgrondslagen kennen om te zien of het wel echt vergelijkbaar is.

Zelf houd ik het dus simpel. Alleen de eigen woning, en mijn spaar- en beleggingsrekeningen. Zijn er andere bezittingen die jij mee wilt nemen? Zet ze op een rijtje, denk goed na over de waardering, en tel het allemaal bij elkaar op.

Schulden

Na de bezittingen is het tijd om de schulden op een rijtje te zetten.

Zelf heb ik er maar eentje. De hypotheek die we gebruikt hebben voor de aankoop van Geldnerd HQ. En die we in hoog tempo aflossen. Voor mijn persoonlijke eigen vermogen reken ik met de helft van de hypotheek omdat Vriendin en ik allebei voor 50% eigenaar zijn van Geldnerd HQ. En de waardering is simpel: hoeveel geld moet ik op de peildatum nog aflossen. De naar verwachting nog te betalen rente neem ik niet mee. Het gaat om wat ik zou moeten betalen als ik op de peildatum alles in één keer af zou moeten lossen.

Misschien heb jij meer hypotheekdelen, en/of een familiebank-lening? Misschien heb jij ook nog een openstaande studieschuld? Of een lening voor een auto of een ander consumptief krediet? Allemaal schulden die je op een rijtje zou moeten zetten. Wat ben je op de peildatum schuldig aan anderen?

Twijfelgevalletje wat mij betreft: Creditcards. Het is een schuld. Maar ik heb er maar eentje als onderdeel van mijn betaalpakket bij de Rabobank, en die wordt altijd aan het eind van elke kalendermaand volledig geïncasseerd. Ik neem ‘m dus niet mee, ook omdat er op een peildatum meestal geen schuld op staat. Maar als jij vijf creditcards hebt met daarop € 15.000 schuld, dan weet ik twee dingen heel zeker. Ten eerste, je leest hier nog niet lang mee en/of volgt mijn voorbeeld niet. En ten tweede, je kunt die schuld maar beter meenemen in de berekening van jouw eigen vermogen. Want het is een ‘materiële’ schuld, het heeft substantieel impact op jouw eigen vermogen. Maar ook dit is dus een keuze.

Zelfs als eenvoudige particulier heb je dus best wat te kiezen bij het waarderen van je bezittingen en je schulden. Kun je nagaan hoe ingewikkeld dat voor bedrijven is. En niet overal zijn regels voor, dus dit leidt best nog wel eens tot discussie.

Tonnair? Miljonair? Of Negatief?

Eigen Vermogen = Bezittingen -/- Schulden. Je kunt ‘m nu dus uitrekenen. Is jouw eigen vermogen groter dan € 100.000? Dan mag je jezelf ‘tonnair’ noemen. Bij een vermogen groter dan € 1.000.000 ben je zelfs ‘miljonair’. Maar het kan natuurlijk ook dat jouw eigen vermogen negatief is. Dan is de optelsom van jouw schulden dus hoger dan de optelsom van jouw bezittingen.

Een negatief eigen vermogen, is dat erg? Dat hangt er van af. Een bedrijf met een negatief eigen vermogen wordt wel ’technisch failliet’ genoemd. Dat betekent niet automatisch dat het bedrijf ook failliet gaat. Als er maar genoeg inkomsten zijn om alle lopende uitgaven te betalen en de schulden af te lossen (en er dus uitzicht is op een verbetering van het vermogen), dan is er niet veel aan de hand. Maar het is wel een waarschuwingssignaal. Banken worden voorzichtiger met het verstrekken van krediet en leveranciers willen misschien wel vooruit betaald worden.

En iets vergelijkbaars geldt er voor particulieren. Ben jij net afgestudeerd met een stevige studieschuld en heb je vervolgens een huis gekocht met een maximale hypotheek en jouw laatste spaargeld in een verbouwing gestoken? Dan heb je best kans dat jouw eigen vermogen daarna ook negatief is afhankelijk van hoe optimistisch je bent over de waarde van jouw huis. Dat hoeft geen probleem te zijn, zo lang er voldoende inkomen binnenkomt om alle rekeningen en de hypotheek te betalen. Maar het is wel een signaal. Als dat inkomen wegvalt, kom je waarschijnlijk snel in de problemen.

Het eigen vermogen is een momentopname. Het gaat om de trend door de tijd. Bereken ‘m dus minimaal één keer per jaar. Ben je 25 jaar oud met een negatief eigen vermogen maar een zeker inkomen en loopbaanperspectief, dan is er nog niet veel aan de hand. Nog steeds een negatief eigen vermogen als je 50 bent? Dan moet je misschien eens gaan nadenken over jouw financiën.

Vermogen van Geldnerd

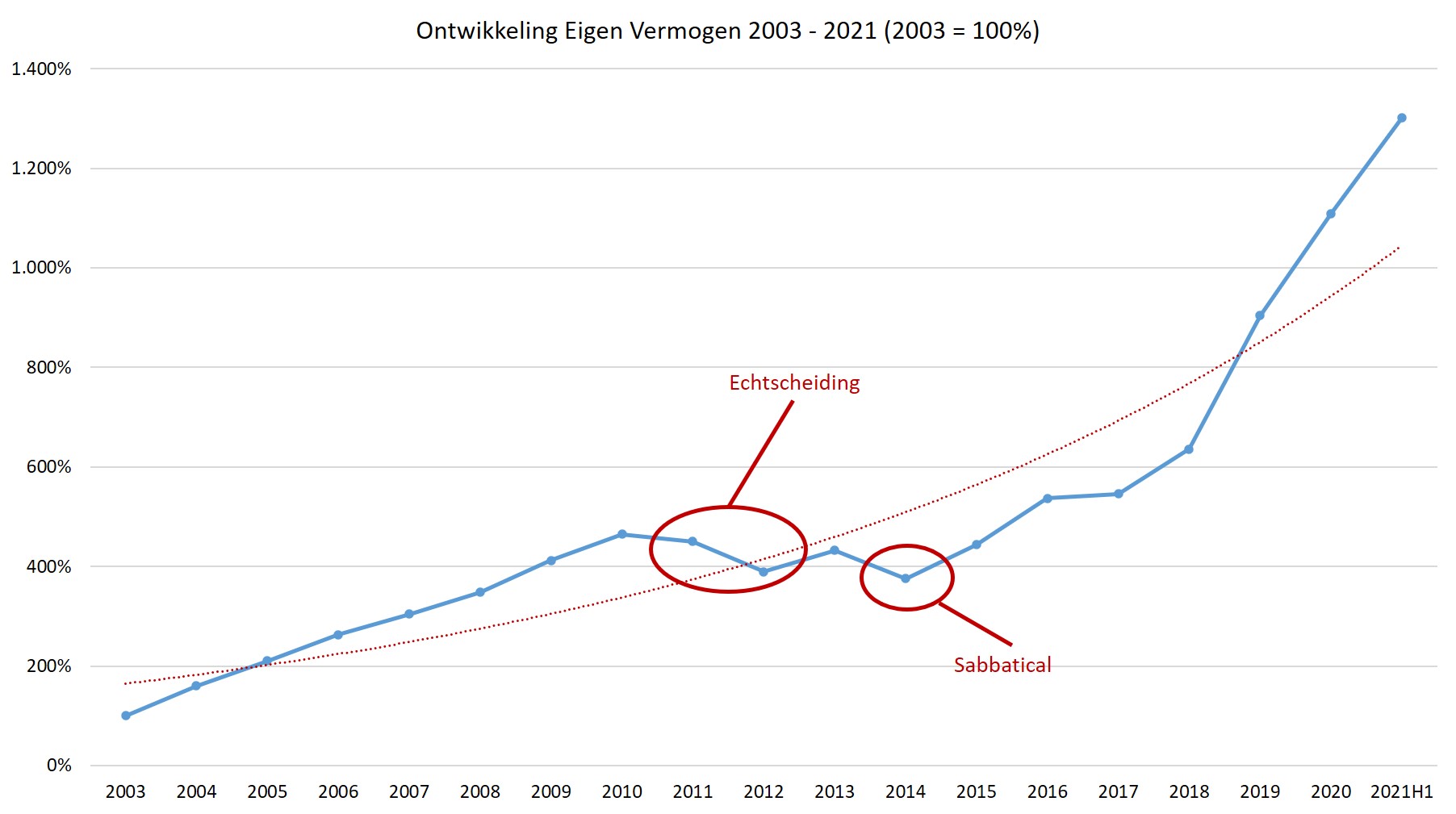

Onderstaande grafiek geeft de ontwikkeling van mijn persoonlijke eigen vermogen weer. Peildatum is steeds 31 december van het betreffende jaar. De waarde voor de eerste meting (31 december 2003) is gelijkgesteld aan 100%. Voor 2021 is de waarde per einde eerste halfjaar (30 juni 2021) genomen.

Mijn vermogen nu is 1.300% van het vermogen per eind 2003. 13 keer zoveel vermogen als op 31 december 2003. Maar het is geen rechte lijn naar boven geweest. De daling in de periode 2011 – 2012 was het gevolg van mijn echtscheidingsperikelen. De daling in 2014 is het gevolg van het sabbatical dat ik mijzelf veroorloofd heb toen we vertrokken naar het Verre Warme Land. Bewuste keuze, maar wel eentje die geld (en vermogensopbouw) kost. Daarna gaat het in snel tempo beter. De trendlijn (de rode stippellijn) begint zelfs al voorzichtige exponentiële vorm aan te nemen. Ik hoop dat die ontwikkeling zich voortzet.

Zul je net zien. Ik kondig aan dat ik een maandje vakantie neem, zet wat blogposts klaar, en prompt gebeurt er weer iets dat het bloed onder mijn nagels vandaan haalt een extra blogpost rechtvaardigt.

Een tijdje geleden kreeg Geldnerd een brief van de Belastingdienst. Eentje waar ik niet vrolijk van werd. Ik had namelijk het voorrecht om, samen met enkele honderdduizenden andere Nederlanders, geregistreerd te staan in de Fraude Signalering Voorziening (FSV). Het systeem waarin de Belastingdienst ‘risicosignalen’ registreerde. Er konden allerlei redenen zijn om daarin opgenomen te worden. Heel simpel, bijvoorbeeld als een gemeente of het UWV het inkomen van iemand opvroeg. Of dat een belastingaangifte volgens het computersysteem van de Belastingdienst misschien niet klopte.

De brief blonk destijds niet uit in informatie. Er stond niet in wat er van mij geregistreerd was, maar ook niet wat de aanleiding was en sinds wanneer ik geregistreerd was. En als mondige burger klom ik dus in de pen en schreef een heuse brief aan de Blauwe Enveloppen Brigade. Dat doe ik niet vaak meer, maar het was de enige optie die men mij bood.

Ik kreeg al snel een ontvangstbevestiging. Met de mededeling dat ze een maand hadden om op mijn vraag te reageren. Maar dat ze die termijn ook twee keer met een maand mochten verlengen. En dat dat ze dat ook alvast deden, want ze verwachtten meer vragen. Een typische bureaucratische standaardbrief zoals ik ze zelf ook regelmatig verstuur, heel confronterend. Dus ik zette een reminder voor de deadline in mijn agenda en ging rustig afwachten. Want ik weet, ambtelijke molens malen traag maar wel gestaag. Dus dat antwoord ging echt wel komen.

En het kwam. Een week voor de deadline. Een lijvig epistel van 5 hele pagina’s A4. Op papier. In een welbekende blauwe envelop, zoals ik ze niet vaak meer ontvang. Dus ik ging er eens goed voor zitten.

En ik werd weer teleurgesteld. Op meerdere fronten.

Teleurstelling

Ten eerste de brief zelf. Die is onleesbaar. Tenzij je zelf lid bent van de Haagse Samenzwering Om Burgers Te Pesten bij de overheid werkt, en geoefend bent in het lezen van juridisch correcte en zeer doorwrochte edoch nauwelijks leesbare epistels. Lezers van mijn blog hebben een voorsprong. Want ik schrijf als een ambtenaar…

Ten tweede ook de inhoud. Nadat ik alle juridische mitsen en maren en voorbehouden en standaardformuleringen en voorbehouden had weggestreept bleef er een kort overzicht over van de gegevens die van mij geregistreerd waren. Ze zijn ook eerlijk genoeg om toe te geven dat ze sommige vragen die ik gesteld heb nog niet kunnen beantwoorden. Zoals de vraag waarom ik in de FSV stond. En de vraag met wie mijn gegevens gedeeld zijn. Ze verwachten die vragen in het najaar wel te kunnen beantwoorden. En beloven mij dan een nieuwe brief te sturen.

Reconstructie

Door de informatie in de brief kan ik zelf in elk geval wel een kleine reconstructie maken. Het lijkt inderdaad gerelateerd aan mijn verblijf in het Verre Warme Land (VWL). Ik heb wel eens geschreven dat mijn fiscale situatie toen bijzonder was. Ik woonde weliswaar in VWL en werkte voor een lokale werkgever, maar was toch belastingplichtig in Nederland. Dat komt niet veel voor. Mijn werkgever hield wel lokale belastingen en premies in, dus dat mocht Nederland niet meer doen. Het werd er erg ingewikkeld van.

Ik heb destijds dan ook regelmatig gecorrespondeerd met de vrienden van de afdeling Buitenland van de Belastingdienst. Voordat ik mijn aangifte 2014 indiende heb ik per mail uitgebreide afstemming gezocht over hoe ik de aangifte in zou gaan vullen. Na wat correspondentie heen en weer kreeg ik per e-mail een keurige bevestiging dat dit de goede manier zou zijn.

Dus diende ik mijn aangifte in. Die vervolgens werd afgewezen door een medewerker van afdeling B omdat hij/zij niet wist wat afdeling A met mij afgesproken had. Tegelijk met de afwijzing werd er blijkbaar een registratie in de FSV gezet omdat ik in mijn aangifte gegevens had gebruikt die niet zouden kunnen kloppen. Fraude dus. Geldnerd is een witteboordencrimineel.

Ik heb vervolgens keurig bezwaar gemaakt tegen de afwijzing, met daarbij de hele e-mailcorrespondentie tussen mijzelf en afdeling A inclusief hun instemming. Dat bezwaar is toegewezen en mijn aangifte werd alsnog goedgekeurd. Maar daarbij is (blijkbaar) niet mijn registratie in de FSV verwijderd. Dat had wel gemoeten, want die was ten onrechte. Ik heb daar ook niet om gevraagd, wij onschuldige slachtoffers van de Grote Boze Staat burgers wisten toen nog helemaal niet van het bestaan van deze database. Ik heb inmiddels wel een vermoeden waarom al mijn aangiften sindsdien wat meer tijd nodig hadden om behandeld te worden…

En nu?

Ik ben best nog een beetje boos. En teleurgesteld. In mijn eigen werkgever notabene… Ik voel me onheus bejegend. Maar ik ga eerst even rustig afwachten. Op de volgende brief, met meer informatie. En even opletten of ik ergens in de media nog meer reacties zie van mensen die in de FSV hebben gestaan. Wordt vervolgd dus.

Het meest teleurgesteld ben ik door het feit dat nergens in de brief het woord ‘sorry’ of ‘excuses’ staat. Terwijl juist dat mij milder had kunnen stemmen. Een gemiste kans voor de Blauwe Beulen die ik ook collega mag noemen. Sorry seems to be the hardest word.

Het is alweer eind juli. Geldnerd City is al leeggelopen en bijna het hele land heeft inmiddels vakantie. Ook 2021 vliegt weer voorbij. En ook Geldnerd gaat het even een maandje wat rustiger aan doen. Dat mag ook wel, op zijn leeftijd… De komende weken zal er waarschijnlijk maar één blogje per week verschijnen, waarschijnlijk op de woensdag of donderdagochtend. En misschien sla ik ook wel ergens een weekje over. Gewoon omdat het kan.

Ergens begin september pakken we dan het reguliere schema weer op, denk ik. Het blijven wel nieuwe berichten die de komende weken hier verschijnen. Geldnerd is dol op recycling, maar niet van blogposts…

Heb jij ook een rustige zomer voor de boeg? Geniet ervan!

Door een instellingsfoutje mijnerzijds stond deze blogpost er afgelopen donderdag ook al even. Maar dat was natuurlijk niet de bedoeling, twee blogjes op één dag. Dadelijk raken jullie nog verwend…

Onlangs publiceerde ik mijn twintigste kwartaalrapportage. Omdat er vier kwartalen in één jaar passen, doe ik dus al vijf jaar gestructureerd verslag van de ontwikkelingen in mijn vermogen. Ik rapporteer per kwartaal omdat ik maanden te kort vind. Ik kijk liever naar de wat grotere lijnen, ook om te voorkomen dat ik op ‘incidenten’ reageer en dingen te snel verander. Maar na zo’n lange periode van vijf jaar (de meeste bloggers halen dat niet…) leek het me ook wel leuk om eens terug te kijken over die vijf jaar. Welke stappen heb ik gezet in de ontwikkeling van mijn vermogen?

Situatie zomer 2016

Twintig rapportages, de eerste ging dus over het derde kwartaal van 2016. Vijf jaar geleden, in de zomer van 2016, waren we net een paar maanden terug uit het Verre Warme Land (VWL). We woonden in een gemeubileerd huurappartementje elders in Geldnerd City, en waren op zoek naar een eigen stekje. Onze inventaris stond in een zeecontainer op een schip dat op weg was naar de haven van Rotterdam. Hondje moest wennen aan zijn nieuwe status als binnenhuishond na het buitenleven in VWL, maar had het wel goed naar zijn zin met de uitlaatservice. En ik blogde destijds bijna een jaartje onder de naam Geldnerd.

Mijn vermogen was destijds simpel. Ik had een beleggingsportefeuille en een spaarrekening. De verhouding was heel anders dan nu. Aan het begin van het derde kwartaal van 2016 zat 30,6% van mijn vermogen in de beleggingsportefeuille, 69,4% in contanten. En dat vond ik destijds ook verstandig. We wilden graag een huis kopen. De woningmarkt vonden we al ‘duur’ (‘broehaha’ denk ik nu) dus ik hield graag contant geld achter de hand.

In die allereerste kwartaalrapportage schreef ik ook dat ik eerder dat jaar ‘uit de beurs gestapt was’ omdat ik ervan overtuigd was dat een sterke daling nabij was. Die sterke daling hebben we, behalve de kortdurende ‘corona-dip’, nog niet gezien. En ik kocht veel nieuwe kleding, dat was na terugkomst uit het Verre Warme Land (en met de koude en natte Nederlandse winter in het vooruitzicht) geen overbodige luxe.

Niet zo vreemd dus dat ik gedurende het derde kwartaal vooral contant geld verzamelde. Er ging maar een klein bedrag naar de beleggingen. Geld was er nodig, voor Geldnerd HQ. Al gebruikte ik toen nog niet van dit soort grafieken, die kwamen pas véél later.

Ontwikkelingen sinds 2016

In november 2016 kochten we een huis en sloten een hypotheek af. Die hypotheek was ongeveer 75% van de leencapaciteit van één salaris. De rest financierden we met eigen geld. Een bewuste keuze. Het moest allemaal wel goed betaalbaar blijven, en we vonden de huizenmarkt al best wel verhit. Het kon nog veel heter, bleek de afgelopen 5 jaar. De prijzen stijgen en stijgen maar door. Dat is erg vervelend voor mensen die willen (moeten) verhuizen of die starten op de woningmarkt. Maar voor ons een voordeel. We hebben inmiddels een behoorlijke overwaarde opgebouwd. En de (lineaire) hypotheek lossen we versneld af met de sneeuwbal-methodiek. Gewaardeerd tegen WOZ is onze loan-to-value ratio momenteel nog maar 35,8%.

Daarnaast ben ik, mede beïnvloed door mijn blogactiviteiten, veel bewuster gaan sturen op mijn financiën. Ik heb functionaliteit gebouwd in mijn administratie om beter op de inkomsten en de uitgaven te letten. Het spaarpercentage wordt (meestal dan toch) goed in de gaten gehouden, en tientallen grafieken laten mij de trends zien. Mijn contant geld buffer is gerationaliseerd en ik heb een potjessysteem ingevoerd met reserveringen voor grote uitgaven.

Nu heb ik natuurlijk de afgelopen vijf jaar ook wel gruwelijke mazzel gehad. Zowel de huizenmarkt als de beurs zijn ‘booming’ geweest. Zelfs een wereldwijde pandemie van ongekende omvang bracht slechts een tijdelijke dip van onzekerheid. Ik vraag me regelmatig af hoe lang dit nog goed kan gaan. Maar iedere Euro vermogen die ik opbouw is een buffer in moeilijker tijden. Die ongetwijfeld komen.

Situatie medio 2021

In totaal is mijn vermogen ruim 180% gestegen sinds het einde van het tweede kwartaal van 2016. Momenteel bestaat bijna 18% uit overwaarde, 35% zit in het huis en ruim 40% in de beleggingsportefeuille. De voorraad contant geld is fors afgenomen.

Binnenkort zal ik dieper ingaan op hoe ik mijn Eigen Vermogen bereken. Ik zal dan ook verder terugkijken, naar het begin van mijn metingen in 2003. Want er valt een hoop te kiezen bij de berekening van jouw vermogen. Je kunt mijn situatie en jouw eigen situatie dus niet zomaar vergelijken. Sowieso is vergelijken met anderen een slecht idee, daar word je maar ontevreden en ongelukkig van. Niet doen dus! Ik vergelijk alleen maar met mezelf!

Op mijn startpagina kun je alle kwartaalrapportages terugvinden.

Hoe heeft jouw vermogen zich de afgelopen vijf jaar ontwikkeld?

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.