Lief dagboek…

Geldnerd heeft een dagboek. Niet zo eentje waarin ik al mijn zieleroerselen opschrijf. Die houd ik liever in mijn hoofd, en niet daarbuiten… Nee, ik heb een financieel dagboek. Gedurende het jaar schrijf ik daarin de veranderingen die ik aanbreng in mijn systeem, in mijn budgetten (als er bijvoorbeeld een contract of een tarief verandert), of andere dingen met financiële impact. Zodat ik mijn eigen financiële gedrag een beetje kan blijven volgen.

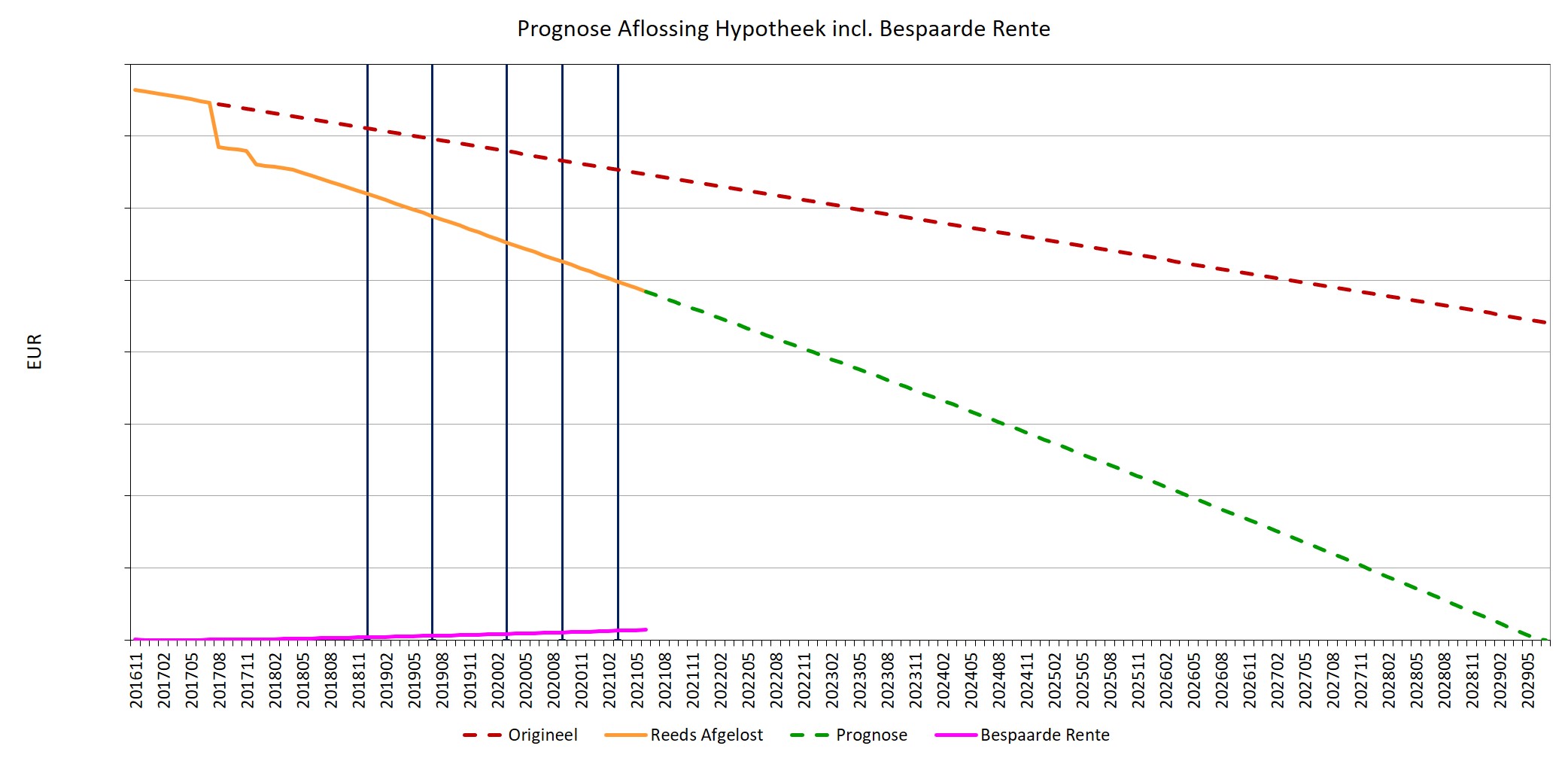

Onlangs heb ik bijvoorbeeld een overzichtje gemaakt van de grote uitgaven die ik dit jaar nog verwacht te doen. Mijn bril was bijvoorbeeld aan vervanging toe, en we willen ook nog op vakantie. Ik maak een lijstje, met de bedragen die ik verwacht uit te geven en in welke maand. Op die manier kan ik checken of er genoeg spaargeld beschikbaar is op de juiste momenten. Per uitgave heb ik namelijk ook bedacht uit welk spaarpotje die gedekt zou moeten worden.

Maar ook de vernieuwing van mijn mobiele telefoonabonnement staat vermeld (lager maandbedrag, juhj!). De verlenging van ons energiecontract. En afgelopen maanden een paar veranderingen in mijn potjessysteem. Ik ben nog steeds erg tevreden over dat potjessysteem. Het geeft rust. Het zorgt ervoor dat ik niet het gevoel heb dat ik te weinig contant geld achter de hand heb voor onregelmatige grotere uitgaven. Tegelijk zorgt het er ook voor dat ik, uit overdreven voorzichtigheid, niet teveel geld achter de hand houd. De kunst is wel (voor mij althans) om er voldoende flexibiliteit in te houden. En dus tijdig aan te passen als de omstandigheden daar aanleiding toe geven. Zo heb ik eerder dit jaar de maandelijkse boeking naar het potje voor Gadgets verhoogd.

En ook heb ik wat lopen schuiven met potjes toen de tandartsrekening binnenkwam. Want het potje dat ik hiervoor al een paar jaar klaar had staan was niet voldoende. Maar er zat nog erg veel geld in mijn potje Gezond Leven. De sportschool was immers een tijdje gesloten tijdens de corona-lockdown. Ik heb dus ondermeer een bedrag uit dit potje overgeheveld naar het potje voor de tandartsrekening.

En afgelopen maand heb ik besloten om de maandelijkse storting voor Gezond Leven structureel te verminderen. Tot op heden ging daar maandelijks € 300 naartoe. Dat verminder ik met € 200, de nieuwe maandelijkse storting wordt € 100. Sinds kort werk ik namelijk niet meer met een personal trainer, maar heb ik alleen nog een abonnement op de sportschool (daarover binnenkort meer). Dat scheelt een hoop centjes.

De besparing in dit potje heb ik gebruikt om mijn maandelijkse inleg in de beleggingsportefeuille met € 100 te verhogen. Ik neem een voorsprong op de indexering voor de inflatie. Ook gaat er maandelijks € 50 extra naar het potje Overig en € 50 extra naar het potje voor Gadgets.

Dit soort dingen schrijf ik allemaal op in mijn financiële dagboek. Met een korte beschrijving hoe ik dingen berekend heb, en op basis van welke criteria ik heb besloten om iets te veranderen. Als verantwoording naar mijzelf, om ervoor te zorgen dat ik zo rationeel mogelijk ben in mijn financiële beslissingen. Om ervoor te zorgen dat ik in de toekomst altijd terug kan zoeken waarom en hoe ik iets gedaan heb. En om bij vergelijkbare probleempjes in de toekomst voorbeelden te hebben hoe ik ze aan kan pakken. Ook dit draagt allemaal bij aan financiële rust.

Uiteraard is mijn financiële dagboek digitaal, in Evernote. Want papier, daar doe ik niet aan. Een elektronisch bestand is immers ook makkelijker te doorzoeken op trefwoorden en dergelijke.

Heb jij een (financieel) dagboek?