Saai is goed, en onze lineaire hypotheek is en blijft het saaiste financiële product dat er bestaat. En de reis naar financiële onafhankelijkheid is een zaak van lange adem. Die twee dingen komen bij elkaar in mijn halfjaarlijkse hypotheekupdate. De vijfde keer alweer. Veel kleine stapjes maken één grote…. Dat hoop ik jullie te laten zien door je elke keer weer mee te nemen in onze reis. Gewoon beginnen en volhouden, dan kom je ergens.

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, daar heb ik een paar dure lessen mee geleerd.

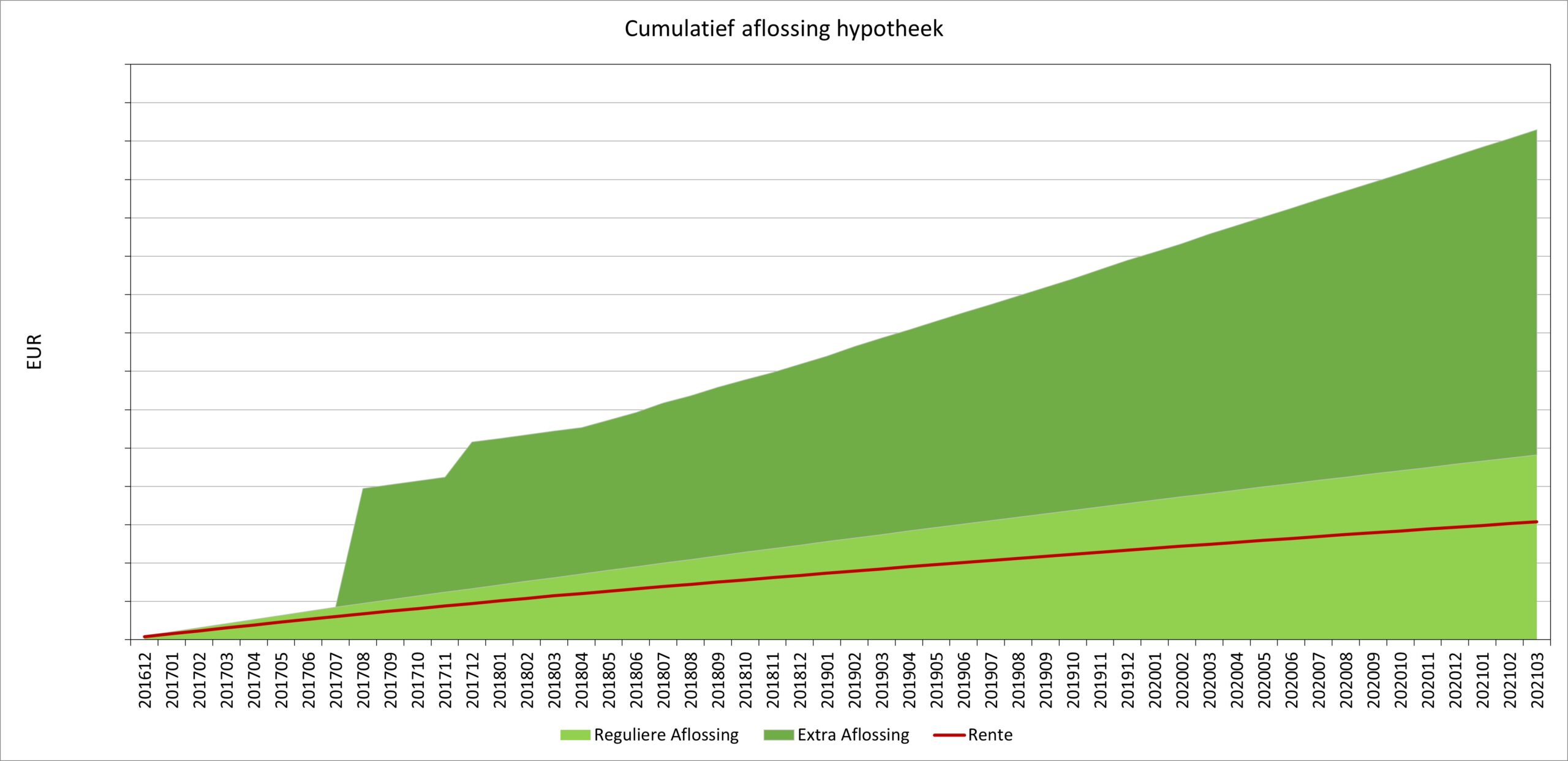

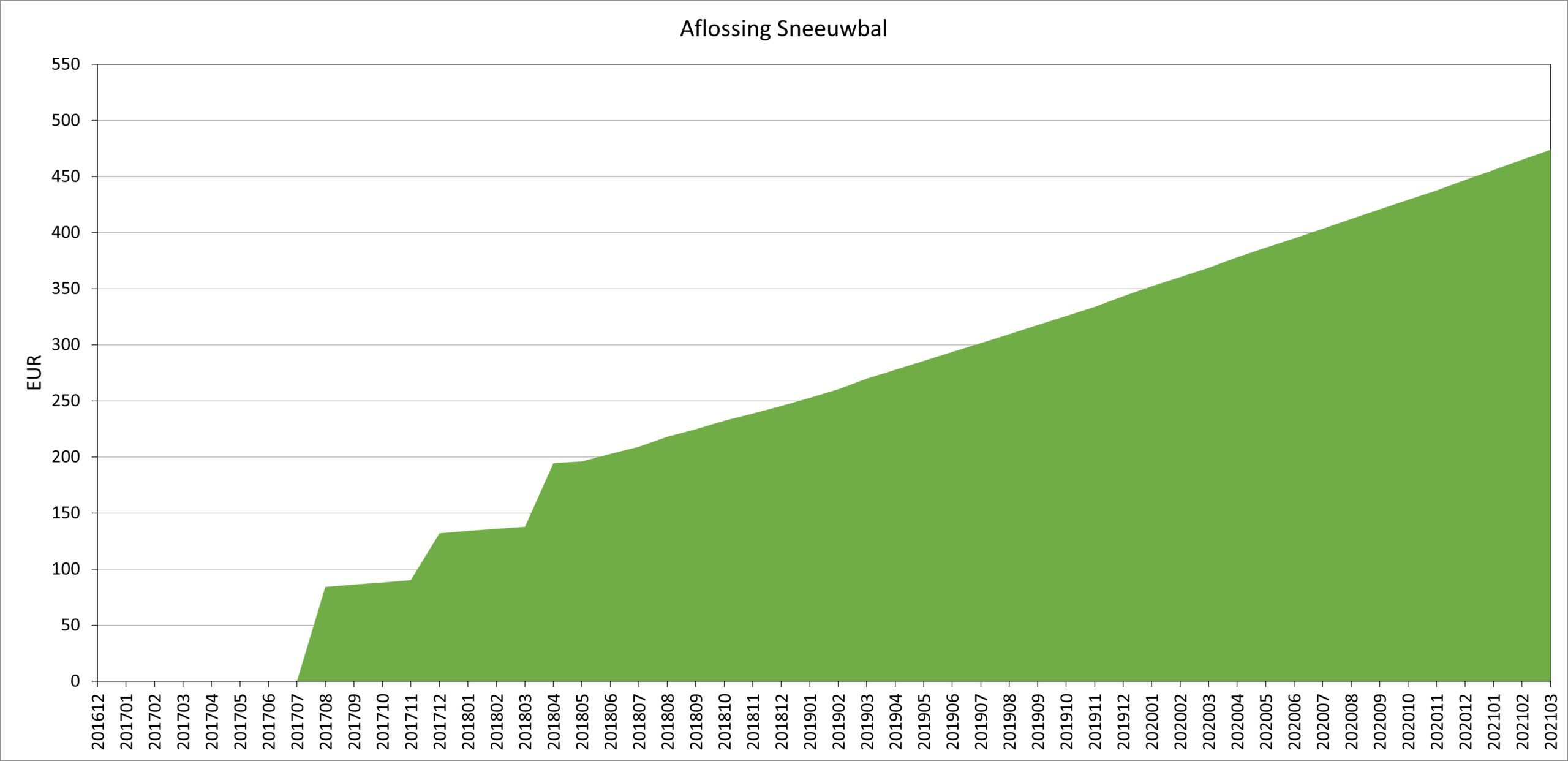

Onze werkwijze is en blijft simpel en doeltreffend. We lossen maandelijks een extra bedrag af, dat we voorheen op onze spaarrekening stalden. Daarnaast maken we gebruik van de sneeuwbal, het bedrag dat we elke maand besparen door de extra aflossing en de lagere rente lossen we ook extra af. Eigenlijk blijven onze totale maandlasten dus gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. De sneeuwbal is inmiddels ruim € 475 per maand.

Het begin

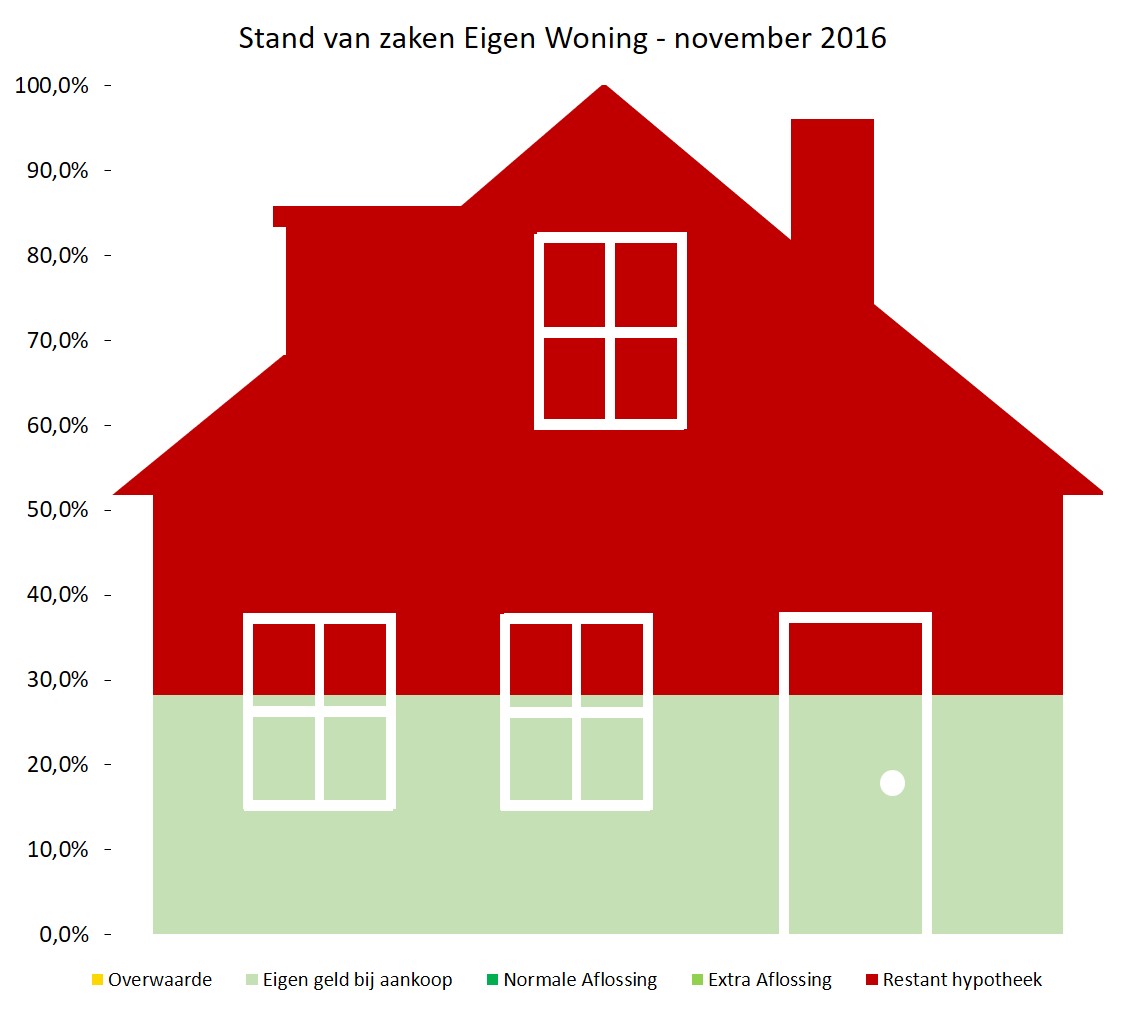

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Stand van zaken

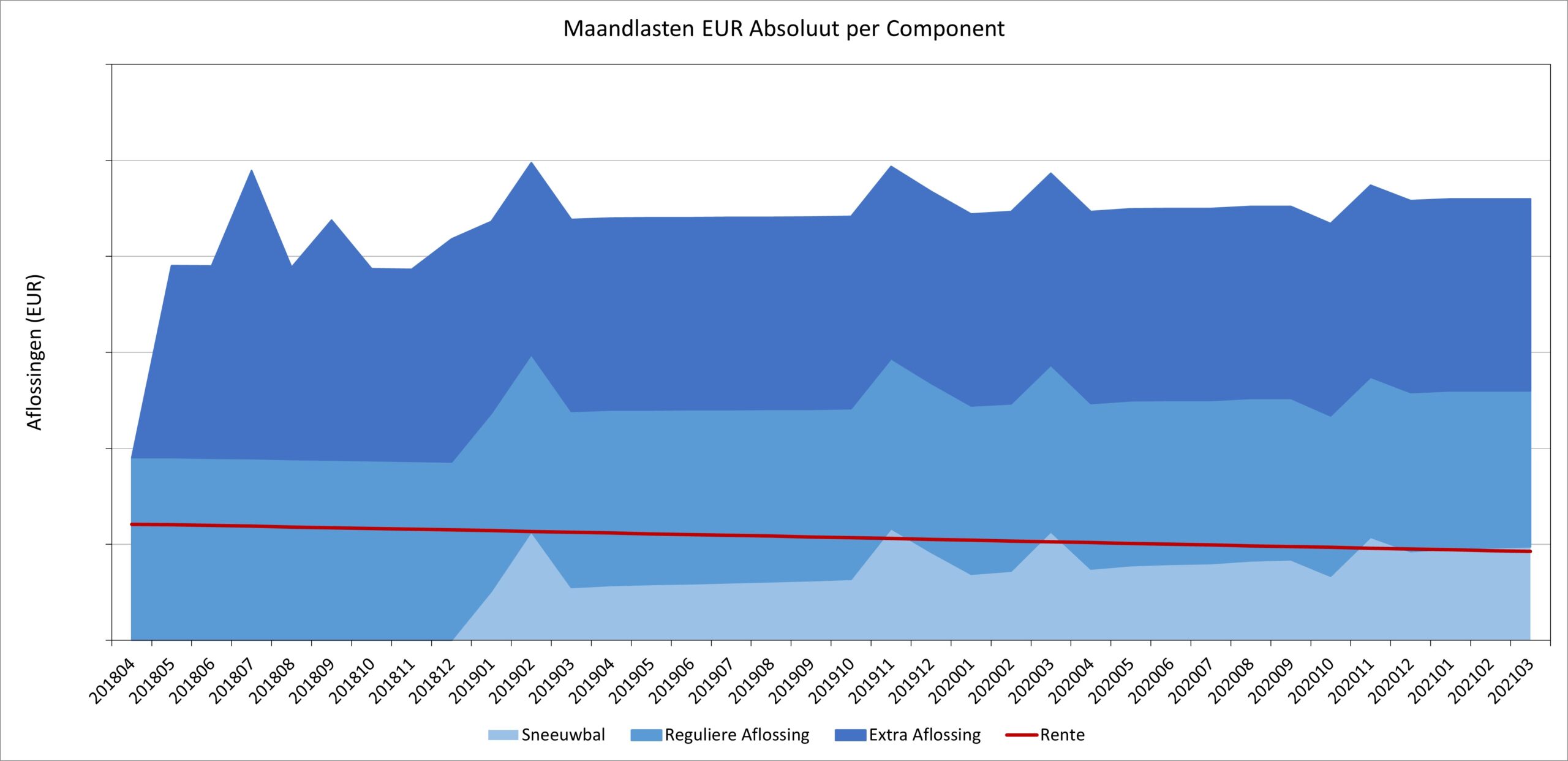

De optelsom van onze extra aflossingen stijgt steeds harder, en veel sneller dan de totale reguliere aflossing. En ook de cumulatieve rente die we betaald hebben, de rode lijn in onderstaande grafiek, vlakt steeds verder af. Onze totale maandlasten blijven constant, maar een steeds groter percentage bestaat uit aflossing.

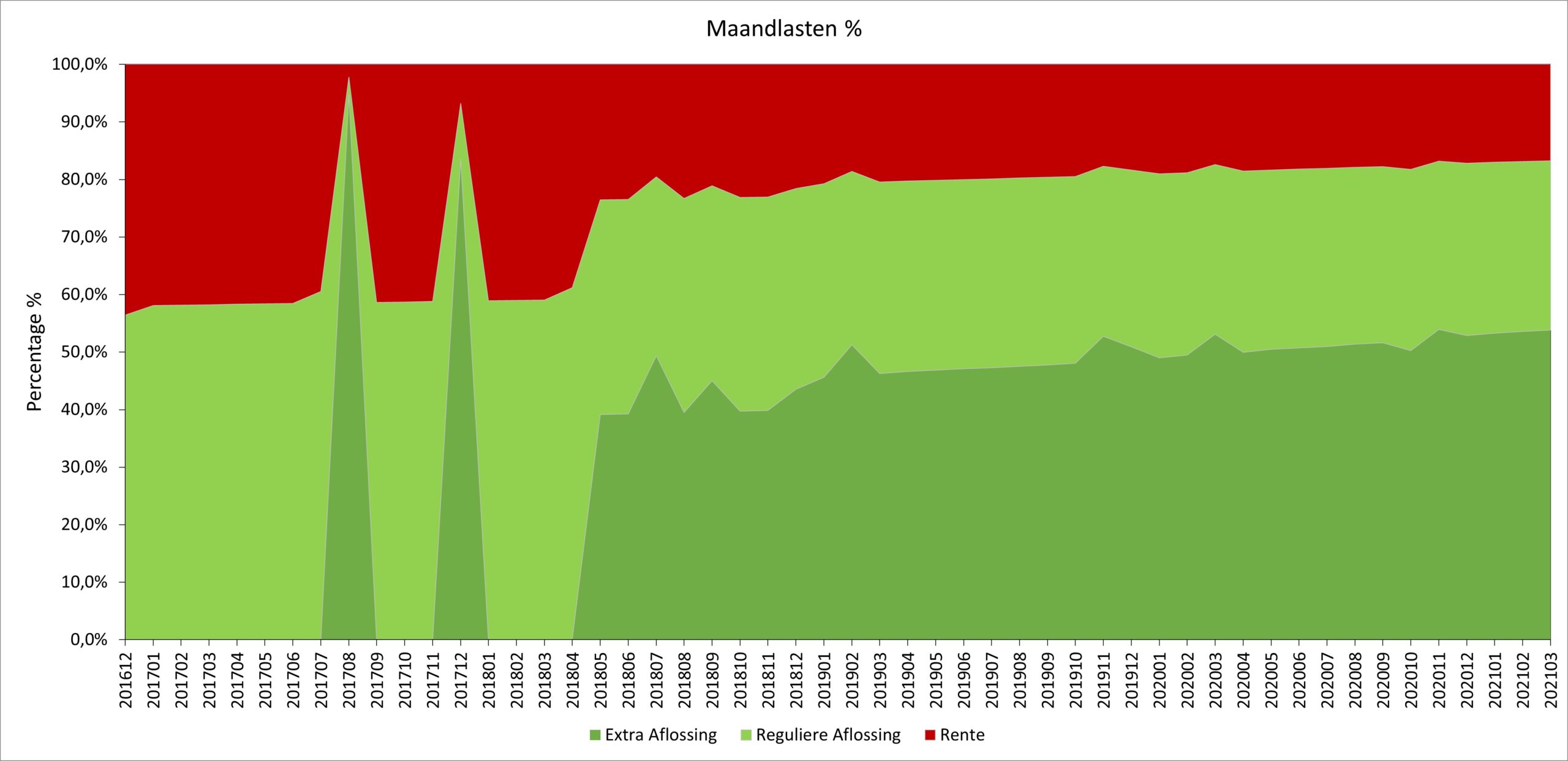

In onderstaande grafiek zie je onze procentuele opbouw van de maandlasten, in de categorieën reguliere aflossing, extra aflossing (beide groen want ‘goed’) en rente (rente betalen is ‘slecht’, dus rood). In de grafiek kun je zien dat we in augustus 2017 en in december 2017 extra aflossingen hebben gedaan. Sinds mei 2018 doen we elke maand onze extra aflossing. En in deze grafiek zie je de betaalde rente elke maand iets kleiner worden.

In de grafiek kun je ook zien dat ik een keertje stout ben geweest. In oktober heb ik € 100 te weinig afgelost in de sneeuwbal (het ‘deukje in donkergroen’). Dat was een kleine liquiditeitsactie omdat we een dure maand hadden met ons hondje. Maar Vriendin was er niet blij mee toen ik haar dat (achteraf) vertelde, en het was natuurlijk ook niet noodzakelijk. Daarom heb ik in november € 100 extra afgelost om het weer recht te trekken.

En natuurlijk de sneeuwbal, die steeds weer een stukje groter wordt. Inmiddels komt er elke maand ruim € 9 bij. Gewoon doorgaan dus. Het lijkt misschien niet veel, maar het betekent wel dat onze reguliere hypotheeklast ook dit jaar uiteindelijk € 110 per maand lager wordt, en dat we dat bedrag maandelijks aan extra aflossing besteden. Niet aan rente.

Stiekem rond ik de sneeuwbal altijd een beetje naar boven af. Om elke maand na de aflossingen op een mooi rond restgetal uit te komen voor de hypotheek. En langzaam maar zeker beginnen die paar Euro’s per maand ook aan te tikken.

En het mooiste: we kunnen ermee stoppen als we financiële tegenslag krijgen, en voldoen dan nog steeds aan onze verplichtingen. Extra aflossen geeft veel extra vrijheid.

Deze maand bereiken we de volgende mijlpaal. Het punt waar de maandelijkse sneeuwbal structureel hoger wordt dan de rente die we elke maand betalen. Je ziet de rode lijn in onderstaande grafiek namelijk het lichtblauwe gebied in dalen. De rente is dus nu de kleinste component van onze maandelijkse hypotheeklast. En die rentelast blijft maar dalen, elke maand betalen we op dit moment ruim € 4 minder rente dan in de voorgaande maand.

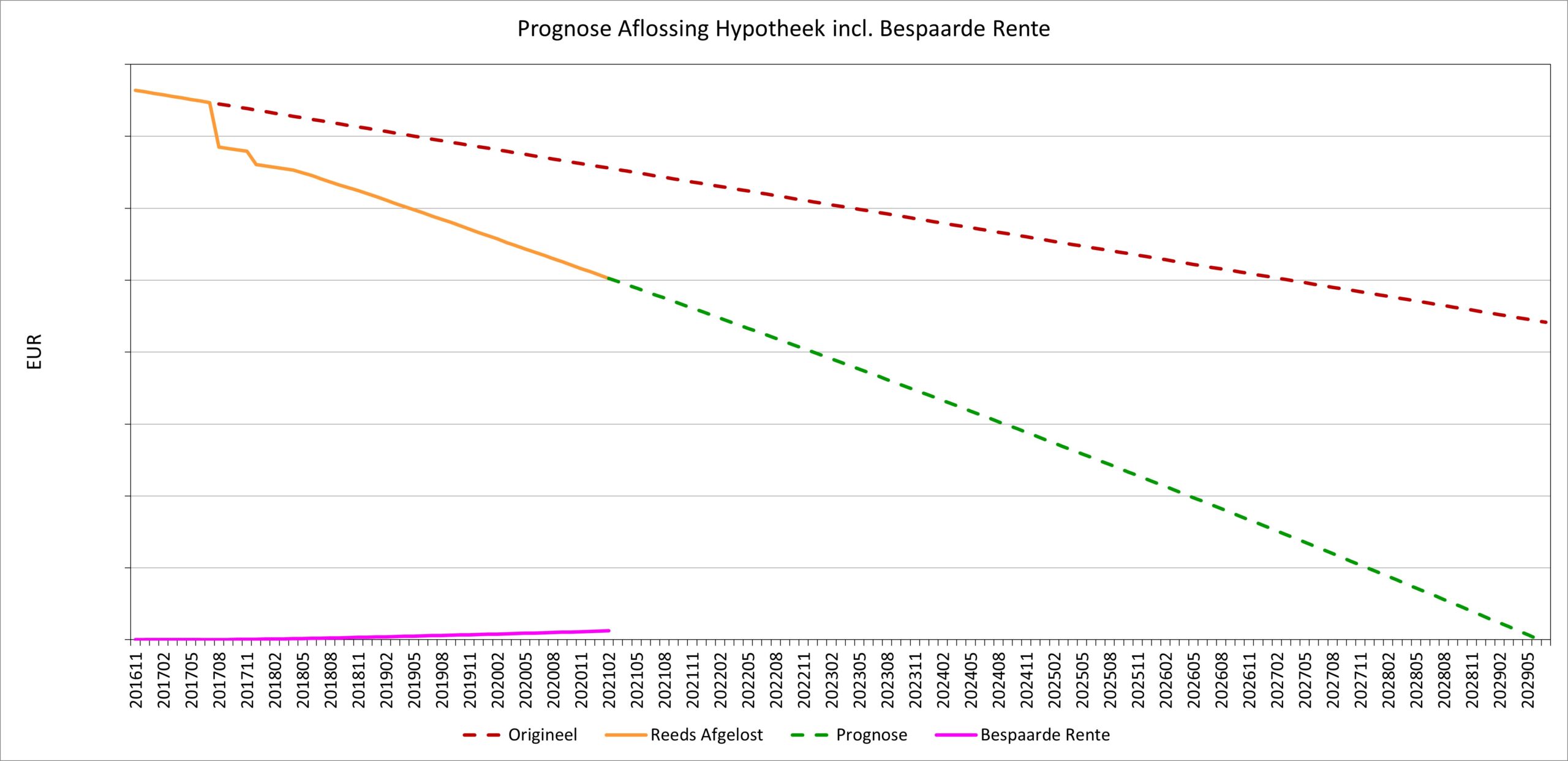

De totale aflossing bedraagt inmiddels 34,8% van de oorspronkelijke hypotheek (najaar 2020: 30,6%). Meer dan een derde afgelost in iets meer dan vier jaar! En de huidige loan-to-value ratio bedraagt 36,8%, dat was 71,8% toen we het huis net gekocht hadden en 42,1% in het najaar van 2020. En om de voortgang nog wat verder te visualiseren heb ik de plaatjes van november 2016 en nu nog even naast elkaar gezet.

Prognose

De prognose is nog steeds dat we medio 2029 hypotheekvrij zijn, ongeveer 12,5 jaar na aankoop van het huis. De originele looptijd van onze hypotheek is 30 jaar. Dit scenario gaat er van uit dat we elke maand de extra aflossing blijven doen, en dat we de sneeuwbal consequent verder doorzetten.

Of we ook inderdaad dit scenario vol gaan houden, of dat het leven toch anders gaat? De tijd zal het leren! Maar dat schreef ik een jaar geleden ook, en 6 maanden geleden ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven.

Hij zit er weer op, mijn saaie blogpost. Maar valt het jou ook op dat de lijntjes consequent elke 6 maanden een stukje opschuiven, de goede kant op? Een stukje zichtbare vrijheid erbij?

Ow, ik noem dit geen saai blogje hoor.

(of ik ben nerd genoeg om het ook boeiend te vinden)

Ik vind het ook leuk om te lezen. Zelf ben ik er ook over na aan het denken om middels een sneeuwbal te gaan aflossen, maar ik loop tegen het probleem aan dat de hypotheekverstrekker een extra betaling ziet als een voorschot op het maandbedrag. Vervolgens wordt het maandbedrag dus verlaagd en hebben we per saldo dus niet extra afgelost. Hoe gaat dat bij jullie? Betalen jullie dan het maandbedrag + de extra aflossing vooruit?

Onze hypotheekverstrekker (ABN AMRO) ziet dat anders. Die incasseert maandelijks gewoon de geplande rente + aflossing. De extra aflossing (die ik maandelijks handmatig doe, een paar dagen voor de geplande reguliere rente + aflossing) wordt dus ook echt gezien als extra aflossing. Als ik jou was zou ik er een telefoontje naar de hypotheekverstrekker aan wagen, je bent vast niet de enige die extra wil aflossen.

Inderdaad geen saai blogje. Ik lees het met veel plezier, en het geeft mij ook stof tot nadenken over mijn huidige financiële situatie.

Wat is het toch bizar, dat ondanks de reguliere en extra aflossing die je doet, de overwaarde met ruim 20% toch nog een groter component is in de huidige stand van zaken.

Tsja, die woningmarkt….

Lekker bezig Geldnerd!

Je geeft het zelf al aan dat je het nog niet zeker weet, maar gezien jullie huidige Loan to value (LTV) zo laag is, hoe lang wil je nog doorgaan op je hypotheek aflossen? Ja het zal een lekker gevoel zijn om hem helemaal te hebben afgelost, maar echt nodig is het niet meer. Met andere woorden, zou je niet ervoor willen kiezen om de aflossing om te buigen tot meer investeringen?

N.B. Ik zit een beetje met hetzelfde dilemma, waar de LTV inmiddels op 67% is beland en heel veel meer waarde/besparingen niet meer gerealiseerd kunnen worden, afgezien van gemoedsrust dat deze blijft afnemen en wellicht stopt. Ik los nog wel af, ook aan de hand van een sneeuwbal, maar niet extra versneld omdat er genoeg tegenover staat dat dit kan compenseren. Daar en tegen verhoog ik wel mijn investeringen om zo beide walletjes te kunnen voorzien, met een lagere hypotheek aan de ene kant en door middel van investeringen ook een groei van vermogen. Ik kies er bewust voor om nu meer in te leggen in investeringen dan de hypotheek aflossen.

Wij gaan gewoon lekker door met aflossen tot de nul. Met onze huidige verhouding aflossingen / inleg beleggingen hebben we voor ons eigen gevoel een prima verdeling van het vermogen.

Nou zo saai vind ik deze blog niet. Ik heb hier weer wat van opgestoken. Ik vind de hypotheekvorm die je hebt in combinatie met de extra aflossingen, die zorgen voor het sneeuwbaleffect, echt een eye-opener. Bedankt.

Een aflossingsvrije hypotheek is financieel gezien het beste product. Je lost dan zo veel weinig mogelijk af. Het geld dat je bespaart beleg je. Zo eet je van twee walletjes: je huizenprijs stijgt, en je beleggingen ook.

Denk ook niet dat aflossingsvrij het probleem was, maar de koppelverkoop van beleggingsproducten en levensverzekeringen. Die zijn doorgaans van hele slechte kwaliteit.

De aflossingsvrije hypotheek is nu zo gunstig dat het eigenlijk gratis geld drukken is. Je ziet zelfs dat veel mensen nu een box 3 hypotheek nemen om hem alsnog te kunnen afsluiten.

Ah, jij bent die ene persoon die wel voldoende discipline heeft om het aflossingsbedrag 30 jaar lang te gaan beleggen?

Zelf ben ik een huurder, ik slaap niet goed met schuld ?

Ik begon in 2013 met mijn hypotheek. 4.45% 20 jaar vast. Annuïtair. Ik heb ieder jaar in januari 10% extra afgelost. En aankomende januari ben ik na 9 jaar hypotheekvrij. In 2013 was mijn hypotheekbedrag maandelijks 398.00, en iedere keer wanneer dat bedrag naar beneden ging heb ik dat opzij gezet voor de volgende aflossing, en dit aangevuld met vakantiegeld en 13e maand, en maandelijks sparen voor de aflossing. Ik betaal nu nog 25,00 per maand. Het duurde even voor ik het verschil echt kon merken, mijn maandbedrag ging met ongeveer 30 euro per maand naar beneden na de eerste extra aflossing.

Nu merk ik het vanzelfsprekend wel.

Ik heb dit zo gedaan omdat ik een AOW en pensioengat heb, en deze is aanzienlijk.

Zo degelijk, deze vorm van saaiheid. Maar, er bestaat niets beters dan saai. Nog maar 12,5 jaar volhouden! Knap hoor, deze vorm van discipline.

Mooie grafiek van het huisje. Nu mijn hypotheek is afgelost sla ik nog steeds stijl achterover van de lage hoeveelheid vaste lasten.ik vind het heerlijk. Maar niet iedereen denkt daar zo over.

Leuk om te lezen en weer inspiratie! Ik vind dat huisje echt zo gaaf!

Dank! Dat vinden meer mensen… Ik heb onlangs een apart Excel-bestand met deze grafiek gemaakt die je kunt downloaden op mijn Downloads-pagina. Eigen cijfers invoeren en op de knop drukken, dan zie je de grafiek voor jouw eigen woning.

weer bedankt voor de interessante post!

Wat ik zelf nog wel een motiverende berekening vindt is: netto hypotheek kosten minus de daling van de hypotheek schuld (bv per jaar). Je ziet dan dat er van de netto kosten die je maakt voor de hypotheek in de loop van de jaren een steeds groter deel aflossing wordt en (uitgaande van een gelijkblijvende of stijgende woningwaarde) feitelijk vermogensopbouw. Bij een spaarhypotheek wordt het de laatste jaren van de hypotheek helemaal leuk, dan maak je een netto winst 🙂