De afgelopen jaren heb ik mijn administratie overgebracht van Excel naar GnuCash. Dat heeft zich volledig afgespeeld tijdens de levensduur van GnuCash versie 4. Maar de wereld, en ook de ontwikkeling van open-source software, staat niet stil. Eind maart 2023 was daar dus de release van GnuCash versie 5.0.

Nu is Geldnerd iemand die erg trouw is in het bijwerken van z’n software. In mijn RSS-reader, die ik ook gebruik om blogs te volgen, volg ik ook kanalen van alle belangrijke software die ik gebruik. Komt er een melding over een nieuwe versie, dan wordt er heel snel op de ‘bijwerken’ knop gedrukt.

Soms zelfs iets te snel. Want nieuwe software heeft soms problemen. En dan ben je als ‘snelle bijwerker’ de pineut. Inmiddels heb ik dat een aantal keren meegemaakt. Dieptepunt was een release van LibreOffice die een regressie introduceerde in BASIC. Een regressie betekent dat iets dat in een vorige release gewoon werkte, in deze release onbedoeld kapot is door een wijziging elders. Wat ik er van merkte was dat de macro’s waarmee ik CSV-bestanden importeer zorgden dat LibreOffice crashte en de spreadsheet corrupt werd. Lang leve de backup, zullen we maar zeggen. Dit soort fouten komen overigens niet alleen in open-source software voor. Ook Microsoft kan er wat van….

Maar goed, het maakt allemaal wel dat ik inmiddels wat voorzichtiger ben met het installeren van nieuwe versies van software. Zeker de ‘major releases’, de grote nieuwe versies.

Dus toen versie 5.0 van GnuCash beschikbaar kwam besloot ik te wachten. Even de kat uit de boom kijken. Er zit tien jaar aan financiële data in mijn administratie. Al mijn banktransacties, mijn contante transacties, mijn creditcardtransacties, en mijn beleggingstransacties. Daar wil je niet teveel risico mee lopen. Ik neem actief deel aan de GnuCash mailing lists, en kon dus goed volgen wat er aan problemen opdook.

Inmiddels is versie 5.4 van GnuCash alweer eventjes beschikbaar. Op basis van de feedback lijkt dat een stabiele release te zijn. De problemen met eerdere versies zijn wel zo’n beetje opgelost. Ik vond het dus tijd worden om over te stappen van versie 4 naar versie 5.

Migratie

Voorafgaand aan de migratie heb ik uiteraard een extra back-up gemaakt. Bij de back-up neem ik alle relevante bestanden mee. Dus niet alleen de administraties zelf, maar ook de GnuCash-interne back-ups en log files, de instellingen en de opgeslagen maatwerkrapportages. Dat heb ik lang geleden al zo ingesteld toen ik GnuCash ging gebruiken.

GnuCash adviseert om de migratie naar een nieuwe ‘major release’ altijd te doen vanaf de laatste ondersteunde versie van de voorgaande release. Dan heb je de kleinste kans op problemen. Ik werk al sinds de release met versie 4.14, de laatste ondersteunde release van versie 4. Daar hoefde ik dus geen extra tussenstappen voor te zetten.

Nadat ik versie 5.4.1 had gedownload heb ik deze geïnstalleerd. Dat verliep probleemloos. Vervolgens was het tijd voor een aantal tests.

Ik heb achtereenvolgens mijn beide administraties geopend en heb de menu-optie ‘Actions | Check & Repair | Check & Repair All’ gekozen. Deze optie voert een controle van de administratie uit en controleert of de data probleemloos gebruikt kan worden door de nieuwe versie.

In beide administraties heb ik ook de normale CSV-bestanden geïmporteerd, van de Rabobank in mijn persoonlijke administratie, en van ABN AMRO in onze gezamenlijke administratie. Alle instellingen waren keurig mee gemigreerd.

Ook heb ik mijn vaste rapportages (‘Reports | Saved Report Configurations’) nog even bekeken om te zien of daar geen dingen gewijzigd waren

Specifiek in mijn persoonlijke administratie heb ik ook getest of het ophalen van aandelenkoersen met Finance::Quote nog goed werkt. Deze had ik eerder al bijgewerkt, ik maakte dus al gebruik van de meest recente versie 1.58. Maar toch moest ik deze opnieuw installeren. Daarna werkte deze module weer probleemloos.

Na deze stappen was ik gerustgesteld dat de migratie probleemloos was verlopen. Ik kan weer gewoon verder met mijn administratie.

Maatwerkrapportages

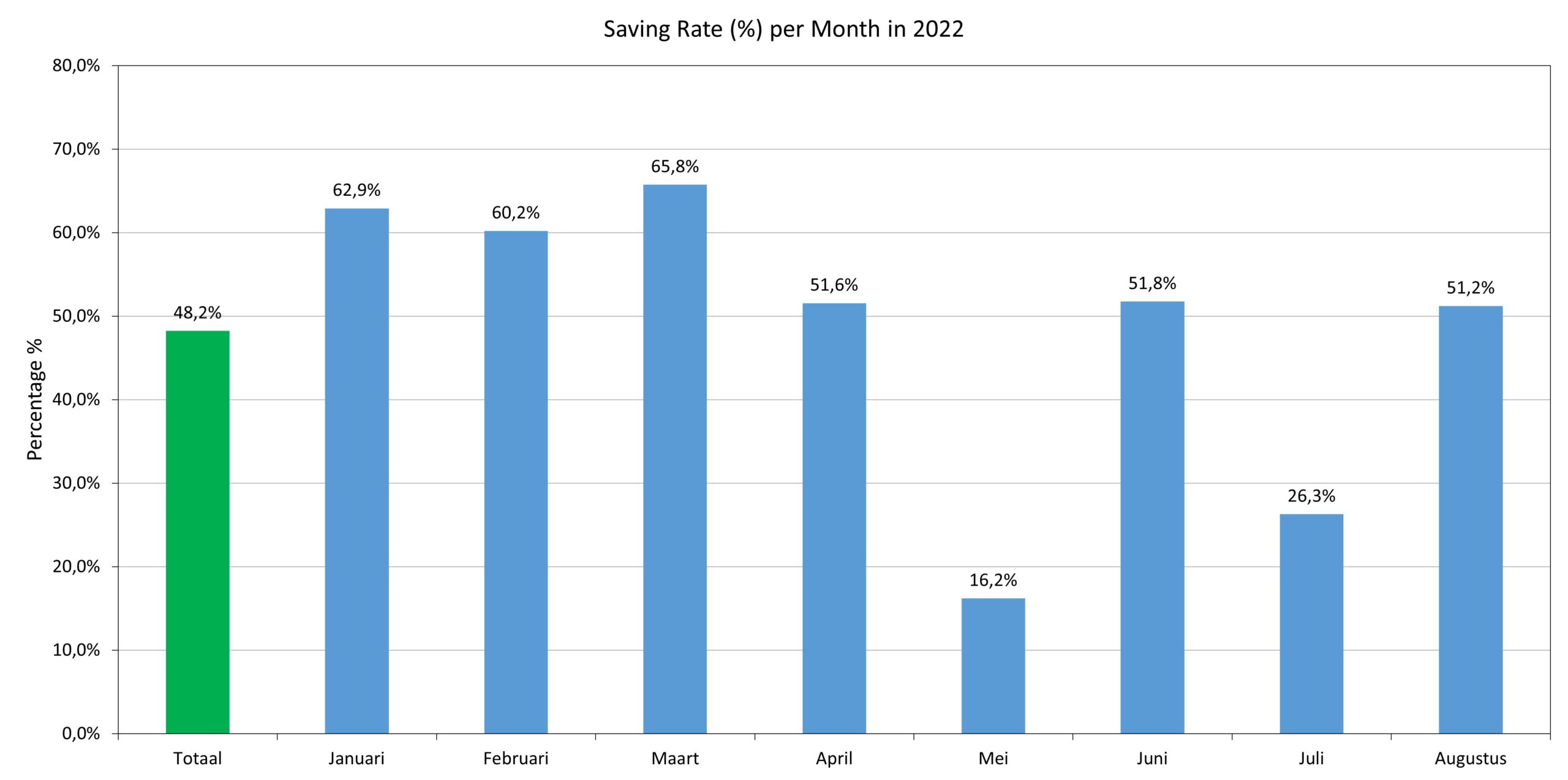

Nu ik over ben naar versie 5 van GnuCash, is het tijd voor de implementatie van het laatste item op mijn functionele wensenlijstje. Er is namelijk nog (maar) één ding wat ik node mis, en dat is een rapportage van het Spaarpercentage (Saving Rate). Dat zou ik per maand, per kwartaal, en per jaar willen bekijken, en liefst naar keuze in een tabel of een grafiek (staafdiagram).

Online zijn er verschillende voorbeelden te vinden, en bloglezer Sjaak stuurde mij eerder ook al een voorbeeld. Daar ga ik de komende periode eens rustig mee experimenteren om het precies zo te krijgen als ik het wil hebben.

Let jij ook altijd goed op bij het installeren van nieuwe software?

Geldnerd heeft een beetje een luxeprobleem. Hij is dan misschien niet écht rijk, maar wel ‘vermogend’. En dat brengt, naast de stijgende belastingaanslagen, ook andere uitdagingen met zich mee.

Een van die uitdagingen is de vraag of en wanneer ik mijn vermogen moet gaan spreiden over meerdere aanbieders? En zo ja, hoe dan? Tijd om daar eens hardop over na te denken.

Huidige spreiding

Op dit moment is mijn vermogen ook gespreid. Een heel klein stukje is mijn spaargeld. Dat staat bij een bank die valt onder het Duitse depositogarantiestelsel, en dat is gedekt tot € 100.000. Daar kom ik bij lange na niet aan. Op mijn spaarrekening staat alleen de inhoud van mijn potjes, en dat is een veel lager bedrag. Geen enkel probleem dus.

Dan zit er een stevig stuk vermogen in ons huis. Eigen geld dat we bij de aankoop hebben ingebracht, het sindsdien afgeloste deel van onze hypotheek, en een stuk overwaarde. Nog wel. Want de piek in de huizenmarkt lijkt weer even voorbij, al is er in Geldnerd City ook nog niet echt sprake van een daling van de prijzen. En hebben de meest recente berichten het zelfs weer over een lichte stijging. Bij de berekening van ons eigen vermogen is het huis redelijk voorzichtig gewaardeerd op basis van de WOZ-waarde, dus daar maak ik me voorlopig geen zorgen over. Het is wel echt ‘geld in stenen’, en het komt pas beschikbaar voor andere dingen als we Huize Geldnerd zouden verkopen.

Het derde deel van mijn vermogen is mijn beleggingsportefeuille. Dat is inmiddels een substantieel bedrag. Groter dan mijn eigen vermogen in het huis, nog net iets kleiner als ik de overwaarde meereken. Het is belegd in een zevental ETFs via Saxo Bank. Waar ik door achtereenvolgende overnames van Alex en Binck een beetje tegen wil en dank ben terechtgekomen. Saxo heeft het zichzelf niet gemakkelijk gemaakt, maar lijkt de problemen inmiddels een beetje achter zich te laten. Afkloppen natuurlijk, maar ik heb momenteel weinig te klagen over hun dienstverlening.

Risico’s

Mijn spaargeld beschouw ik als redelijk risicoloos. De bank kan omvallen, maar mijn centjes zijn dan gedekt door het depositogarantiestelsel. Het kan wat administratief gedoe zijn en tijd kosten om ze weer terug te krijgen, maar dat is geen probleem. Zelfs als al dat geld spoorloos zou verdwijnen, is er in mijn geval geen mens overboord. Mijn (financiële) leven draait gewoon door.

Het geld in de eigen woning kent iets meer risico, maar het is te overzien. De prijzen moeten behoorlijk dalen voordat de overwaarde is opgegeten. Nog sterker dalen dan in de periode 2008 – 2013. De economische afdelingen van de (niet geheel vrij van eigenbelang zijnde) banken verwachten een stabilisatie. Ik weet het niet. Als we met z’n allen geloven dat de economie slecht draait, dan stellen we grote aankopen uit. Zolang we denken dat het wel meevalt, kopen we. Ook huizen. En er is nog steeds een tekort, Hugo de Jonge bouwt niet zo snel…. Maar dan nog, hier kan ik niet zo heel veel aan veranderen. Het ligt buiten mijn invloedssfeer. Ik kan goed voor ons huis zorgen, qua onderhoud en met de juiste verzekeringen. En dan maar hopen dat ik niet nog een keer op een heel verkeerd moment moet verkopen.

Het grootste risico zit in mijn beleggingsportefeuille. Dat zit niet in het faillissement van een of meer bedrijven. Ik beleg alleen in ETFs, en via die ETFs in duizenden bedrijven. Als die allemaal tegelijk failliet zouden gaan dan is er een groter probleem dan mijn beleggingen. Mijn portefeuille beweegt keurig mee met de wereldwijde markt. Vaak omhoog, soms een tijdje naar beneden.

Het belangrijkste risico is natuurlijk dat het allemaal is ondergebracht bij één broker, Saxo Bank. Voor spaargeld is er zoiets als het depositogarantiestelsel, dat spaargeld tot € 100.000 garandeert. Voor beleggers is er het belggerscompensatiestelsel. Alle Nederlandse banken en beleggingsondernemingen met een vergunning van De Nederlandsche Bank (DNB) of de Autoriteit Financiële Markten (AFM) vallen onder dit stelsel. Maar de maximale vergoeding onder dit stelsel is maar € 20.000. En daar zit het belegd vermogen van Geldnerd wel een behoorlijk stukje boven.

Bewaarbedrijf

Het belangrijkste beïnvloedbare risico in mijn vermogen zit volgens mij op dit moment in de concentratie van mijn beleggingen bij één broker. En daar kan ik iets aan doen. Al is het niet realistisch en niet praktisch om mijn beleggingen zo te spreiden dat ik overal onder de grens van het beleggingscompensatiestelsel blijf. Beleggen komt met risico’s, en dit is er een van.

Overigens hoeft dat ook helemaal niet. Een broker die zich aan de regels houdt heeft de beleggingen van klanten ondergebracht in een apart bewaarbedrijf, dat losstaat van de beleggingsonderneming. Daarmee zouden de effecten bij een faillissement van de broker buiten de boedel moeten blijven. Dat is geregeld in de Wet Giraal Effectenverkeer (Wge). Dus zolang ik mijn vermogen onderbreng bij een of meer brokers die zich aan de wet houden, is er weinig aan de hand…

Transparante Toezichthouders?

Nu valt het als eenvoudige consument nog niet mee om in de gaten te houden of jouw broker aan de eisen voldoet. DNB en de AFM zijn namelijk niet zo heel scheutig met informatie. Nu snap ik dat ze bepaalde dingen voorzichtig of niet willen communiceren, want als er paniek ontstaat is er geen redden meer aan. Maar anno 2023 vind ik ‘gaat u maar rustig slapen want de overheid waakt’ ook geen passend adagium meer. Daarvoor laat de overheid teveel steekjes vallen.

Heel af en toe wordt er een persbericht gepubliceerd als er iets ‘echt groots’ gebeurt. In juni ging dat over een boete voor Binck (Saxo). Eerder was DeGiro een paar keer negatief in het nieuws. Maar een simpel overzicht met groene vinkjes en/of rode kruisjes per aanbieder kan er niet van af bij onze toezichthouders. We moeten ze maar vertrouwen. Nu geloof ik meteen dat het slechter kan dan in Nederland. Ook in Duitsland is niet alles koek en ei bijvoorbeeld. Ik kan niet anders dan dit risico accepteren. Het enige alternatief is stoppen met beleggen, en dat is voor mij ook geen optie.

Fondsenspreiding

Ik heb ook nog even nagedacht over de spreiding in mijn beleggingsportefeuille. Ongeveer de helft van mijn belegd vermogen zit in één fonds, de bekende Vanguard FTSE All-World UCITS ETF (VWRL). VWRL is weer een mandje van duizenden wereldwijd genoteerde aandelen. Dat kan natuurlijk kwetsbaar zijn als Vanguard besluit om grote veranderingen door te voeren in VWRL. Lang geleden was ik bezig met beleggen speculeren via de Rabobank, en hun toenmalig huisfondsbeheerder Robeco had er een handje van om fondsen samen te voegen, te hernoemen, en wat al niet meer. Met een performance die destijds al zwaar achterbleef bij de benchmarks was dat terugkijkend vooral een camouflage-tactiek.

Maar juist bij Vanguard ben ik daar minder bezorgd over. Hun trackrecord is goed, al heel lang. Hun historie en eigendomsstructuur zijn juist gericht op stabiliteit op de lange termijn. Daar kunnen veel andere partijen (en overheden) een voorbeeld aan nemen. Ik beschouw dit voor mijn portefeuille dus niet als een groot risico, ik zal eerder meer dan minder in Vanguard-fondsen onderbrengen.

Overwegingen

Heeft het zin om mijn belegd vermogen te spreiden over meer dan één broker? Eerlijk gezegd: ik weet het niet. Onlangs belandde ik in een discussie op Reddit over precies dit onderwerp. Sommige mensen kiezen er voor om hun beleggingen deels onder te brengen bij een systeembank zoals Rabobank of ABN AMRO. Hun redenering is dat die wel gered zullen worden door de overheid als er iets gebeurt. Ik weet dat nog niet zo zeker.

Beleggingen zijn immers geen ‘systeemrelevant onderdeel’ van die banken, zoals betalingsverkeer en spaargeld dat wel zijn. Bovendien worden beleggers al gauw gezien als hebberige graaiers, en is er dus weinig politieke en maatschappelijke druk om in geval van faillissement ook beleggingsportefeuilles te redden. In elk geval niet voor een bedrag hoger dan het beleggerscompensatiestelsel…. Nu weet ik ook wel dat ‘redden’ in dit geval gewoon betekent dat het niet bij de curatoren terecht moet komen, en gescheiden moet blijven van de failliete boedel van de betreffende bank. Maar toch.

Tegelijkertijd: Eén broker erbij halveert mijn risico. Dat is best een overzichtelijke aanpak. Ik voer mijn beleggingsadministratie toch zelf, dus voor mijn totaaloverzicht maakt het niet uit.

Binnenkort kijk ik weer eens naar de ontwikkelingen in de brokermarkt, dan neem ik dit in mijn overwegingen mee. Vooralsnog neig ik dan naar een van de grootbanken waar ik al bankier, Rabobank (persoonlijke rekening) en ABN AMRO (gezamenlijke rekening en hypotheek). We zullen zien.

Tenslotte

Waar brengt mij dat? Toch maar eens serieus kijken naar de inzet van een tweede broker voor de spreiding van mijn belegd vermogen! Wordt vervolgd dus.

Denk jij wel eens na over de spreiding van jouw vermogen en de risico’s die daar bijhoren?

In een van mijn eerste blogposts over GnuCash heb ik wel eens iets geschreven over de import van banktransacties. Maar dat was destijds nog niet heel uitgebreid. In deze blogpost een uitgebreidere beschrijving, naar aanleiding van vragen van lezers. Ook deel ik de spreadsheet die ik gebouwd heb om de exportbestanden van mijn bank ‘voor te bewerken’.

Zoals ik op mijn blog wel eens beschreven heb, werk ik met de Rabobank en met ABN AMRO. Bij die eerste staat mijn persoonlijke rekening, bij die tweede de gezamenlijke huishoudrekening. Bij de Rabobank download ik regelmatig het standaard CSV-bestand met rekeningtransacties, bij de ABN AMRO download ik het TXT-bestand. Die worden daarbij automatisch in mijn standaard Windows downloads directory geplaatst.

GnuCash Converter

Ik voer daarna inderdaad wat bewerkingen uit om die bestanden om te zetten in versies die makkelijker te importeren zijn in GnuCash. Ik heb hiervoor uiteraard een spreadsheet met macro’s ontwikkeld, die deze handelingen met één druk op de knop voor mij doen. Want als ik ergens een bloedhekel aan heb, dan is het aan identieke handmatige acties die ik regelmatig uit moet voeren. We leven in 2023, daar is ICT voor…

En ik heb daarvan inmiddels zelfs twee versies. Eentje voor Microsoft Excel (die ik zelf niet meer gebruik) en eentje voor LibreOffice Calc. Beide zijn op mijn Downloads-pagina te vinden, onder het kopje ‘GnuCash’. Let op, die werkt dus alleen voor bestanden van Rabobank en ABN AMRO! Voor de Rabobank importeer ik niet alleen de reguliere banktransacties, maar ook mijn creditcardtransacties.

De opzet van de spreadsheets is simpel. Op het werkblad ‘Settings’ vul je eenmalig jouw Downloads-directory in, ook de directories waar je wilt dat jouw originele bankbestand gearchiveerd wordt, en de GnuCash Import directory waar je wilt dat het voorbewerkte importbestand door de spreadsheet wordt opgeslagen. Daarna ga je naar het werkblad ‘Dashboard’. Hier kies je in het keuzevenster voor Rabobank Boekingen, Rabobank Creditcard, of ABN AMRO.

Vervolgens druk je op de knop ‘Process File’. Die start de verwerking op. Het bestand dat je vooraf gedownload hebt van de bank wordt gekopieerd naar de archiefdirectory. Daar wordt het geopend en tijdelijk ingelezen in de Converter spreadsheet. Die voert vervolgens een aantal bewerkingen uit. Datum en cijfervelden worden in het juiste formaat gezet, overbodige velden worden verwijderd, een aantal velden worden gecombineerd tot één veld. Het bestand dat overblijft wordt vervolgens opgeslagen in jouw ingestelde GnuCash Import directory.

GnuCash Import

Vervolgens start ik GnuCash. In mijn administratie ga ik naar ‘File | Import | Import Transactions from CSV…’. Dit opent de importfunctie van GnuCash.

Wat belangrijk is om te weten: in de importfunctie van GnuCash kun je vaste importprofielen aanmaken en opslaan. Die heb ik uiteraard gemaakt voor mijn importbestanden. Ik selecteer dus het juiste importbestand, kies daarna voor het bijbehorende importprofiel, en dan weet ik zeker dat het importbestand (de output van mijn Converter spreadsheet) goed wordt ingelezen. Hieronder beschrijf ik die profielen.

Wat ook prettig is om te weten: GnuCash leert van jouw boekingen. Als jij een keer een bepaalde boeking op rekening X geboekt hebt (bijvoorbeeld ‘supermarkt X’), en GnuCash komt bij een volgende import een boeking tegen met dezelfde kenmerken, dan zal GnuCash zelf voorstellen om die ook op rekening X te boeken. Dat scheelt handmatig werk. Let wel op, het systeem is niet onfeilbaar. Ik controleer dus altijd zelf tijdens het importeren de rekeningen die GnuCash voorstelt. Maar in meer dan 90% van de gevallen heeft GnuCash het goed gezien.

Stappen in het importproces

Eerst krijg je een informatiescherm over de Transaction Import Assistant. Als je op ‘Next’ klikt krijg je een scherm waar je het in GnuCash te importeren bestand kunt kiezen. De output van de Converter spreadsheet. Daarvoor kies je de directory die je op het Settings werkblad van de Converter hebt ingevuld als GnuCash Import directory. Als je die kiest, zie je (als het goed is) een bestand staan met de datum van vandaag. Dat selecteer je, je klikt weer op ‘Next’.

Vervolgens krijg je het scherm met de importinstellingen. Die beschrijf ik hieronder apart.

Import Rabobank Transacties

In onderstaand scherm zie je de instellingen die ik gebruik om Rabo Transacties te importeren. Als je deze instellingen gedaan hebt, typ dan een naam in venster (1) en klik dan op knopje (2) om de instellingen op te slaan. Dan kun je ze bij een volgende import met één druk op de knop hergebruiken.

Bij (3) zie je dat ik mijn banktransacties standaard op de grootboekrekening ‘Activa:Huidige Activa:Lopend Rabo’ (mijn standaard Rabo betaalrekening) importeer. Van daaruit laat ik ze dan boeken op de juiste kostenrekening, de juiste tegenrekening in activa (bijvoorbeeld een overboeking naar mijn spaarrekening of beleggingsrekening), of op een andere rekening (bijvoorbeeld hypotheektransacties die ik rechtstreeks tegenboek op de rekening ‘Passiva:Hypotheek’).

Als ‘separators’ tussen de velden van het importbestand gebruik ik puntkomma’s. Dat stel je in bij (4).

Het datumformat stel je in bij (5). Encoding en Currency Format heb ik op de defaultwaarde laten staan.

Bij (6) zie je dat de import begint bij regel 2 van het importbestand, want in regel 1 heb ik de kolomnamen staan.

Op de onderste helft van het scherm kies je bij (1) tot en met (5) de GnuCash-velden waar de betreffende importvelden weggeschreven moeten worden.

Zo simpel is het, dit zijn de instellingen die je nodig hebt om de output van de GnuCash converter te importeren. Vergeet je niet om de instellingen op te slaan?

Import Rabobank Creditcard Transacties

In onderstaand scherm zie je de instellingen die ik gebruik om Rabo Creditcard Transacties te importeren. Als je deze instellingen gedaan hebt, typ dan een naam in venster (1) en klik dan op knopje (2) om de instellingen op te slaan. Dan kun je ze bij een volgende import met één druk op de knop hergebruiken.

Bij (3) zie je dat ik mijn banktransacties standaard op de grootboekrekening ‘Passiva:Creditcards:Mijn Creditcard’ importeer. Van daaruit laat ik ze dan boeken op de juiste kostenrekening.

Als ‘separators’ tussen de velden van het importbestand gebruik ik puntkomma’s. Dat stel je in bij (4).

Het datumformat stel je in bij (5). Encoding en Currency Format heb ik op de defaultwaarde laten staan.

Bij (6) zie je dat de import begint bij regel 2 van het importbestand, want in regel 1 heb ik de kolomnamen staan.

Op de onderste helft van het scherm kies je bij (1) tot en met (4) de GnuCash-velden waar de betreffende importvelden weggeschreven moeten worden. Je ziet dat de eerste regel van het importbestand is weggestreept, daar staan de veldnamen en die hebben we bij (6) op het instellingenscherm ingesteld.

Import ABN AMRO Transacties

In onderstaand scherm zie je de instellingen die ik gebruik om ABN AMRO Transacties te importeren. Als je deze instellingen gedaan hebt, typ dan een naam in venster (1) en klik dan op knopje (2) om de instellingen op te slaan. Dan kun je ze bij een volgende import met één druk op de knop hergebruiken.

Bij (3) zie je dat ik mijn banktransacties standaard op de grootboekrekening ‘Activa:Huisidige Activa:Gezamenlijke Rekening’ importeer. Van daaruit laat ik ze dan boeken op de juiste kostenrekening, de juiste tegenrekening in activa (bijvoorbeeld een overboeking naar mijn spaarrekening of beleggingsrekening), of op een andere rekening (bijvoorbeeld hypotheektransacties die ik rechtstreeks tegenboek op de rekening ‘Passiva:Hypotheek’).

Als ‘separators’ tussen de velden van het importbestand gebruik ik puntkomma’s. Dat stel je in bij (4).

Het datumformat stel je in bij (5). Encoding en Currency Format heb ik op de defaultwaarde laten staan.

Bij (6) zie je dat de import begint bij regel 2 van het importbestand, want in regel 1 heb ik de kolomnamen staan.

Op de onderste helft van het scherm kies je bij (1) tot en met (3) de GnuCash-velden waar de betreffende importvelden weggeschreven moeten worden.

Vervolg Importproces

Als je het bestand geselecteerd hebt, de juiste importinstellingen hebt gekozen, en weer op ‘Next’ hebt gedrukt, gaat GnuCash aan de slag. De transacties worden ingelezen, en GnuCash probeert er zelf de juiste tegenrekening bij te vinden. Dat wordt je gepresenteerd via onderstaand scherm. Zelf vind ik dat soms best onoverzichtelijk. Het motiveert me om regelmatig mijn transacties in te lezen zodat er geen grote aantallen regels het scherm vervuilen.

Bij groene regels (1) denkt GnuCash zelf een matchende tegenrekening (2) gevonden te hebben. Dat is fijn, maar zoals ik al zei: het systeem is niet onfeilbaar, dus controleer het goed!

Bij gele regels (3) kan GnuCash geen tegenrekening voorstellen. Het systeem stelt dan standaard voor om het op een aparte rekening ‘IMBALANCES’ te boeken. Meestal kijk ik even naar de boeking en pas dan handmatig de tegenrekening aan. Dat doe je door de gele regel te selecteren met de rechtermuisknop te klikken op het rekeningveld waar ‘IMBALANCES’ staat, en te kiezen voor de optie ‘Assign a transfer account to the selection’.

Rode regels (niet in bovenstaand scherm) wil GnuCash om een of andere reden niet importeren. Door aan de rechterkant het juist vinkje bij veld A (4) te zetten kun je het systeem op andere gedachten brengen. Je kunt dan ook een tegenrekening instellen en de regel wordt gewoon geïmporteerd.

Soms markeert GnuCash zelf al boekingen (5) waarvan het systeem denkt dat die al eerder geïmporteerd zijn. Dat kun je zelf even controleren, de importfunctie staat (in elk geval onder Windows) open in een apart venster naast het eigenlijke GnuCash scherm. Je kunt dus makkelijk even schakelen tussen de vensters.

En daarna klik je weer op ‘Next’. De boekingen worden dan geïmporteerd in jouw GnuCash administratie, met de door jou geselecteerde tegenrekeningen. Scheelt een hoop tijd ten opzichte van handmatig invoeren!

Werk jij jouw administratie nog handmatig bij? Of heb je dat geautomatiseerd?

Het logo van GnuCash aan het begin van dit artikel is eigendom van de GnuCash developers.

NB: Op mijn startpagina vind je een overzicht van al mijn blogposts over GnuCash.

Inmiddels is GnuCash vrijwel helemaal naar mijn wens ingericht. Alle blogjes die ik daarover geschreven heb kun je vinden onder het kopje ‘GnuCash’ op mijn overzichtspagina. In deze blogpost nog een aantal losse eindjes, specifieke dingen die ik gedaan heb om GnuCash helemaal naar mijn wensen in te richten.

Voorzieningen

Volkomen terecht werd ik er in de reacties op gewezen dat ik nog niet ben teruggekomen op mijn keuze voor de voorzieningen. Ik schreef een uitgebreide boekhoudkundige blogpost over de opties die ik overwoog om mijn potjes te verwerken in GnuCash. Maar ik heb niet meer laten weten wat ik nu gekozen heb!

Uiteindelijk werd het Methode 1 (Aparte Uitgavenrekening Voorzieningen) met een toevoeging. Ik maak namelijk ook een lege boekingsregel aan naar de grootboekrekening waar de voorziening uiteindelijk aan besteed wordt.

De maandelijkse toevoeging aan de voorzieningen ziet er dan als volgt uit (voorbeeld voor de voorziening Zorgverzekering).

Uitgaven:1200 Financiën, Zorg en Overheid:1230 Zorgverzekering

1.155

Die lege regel lijkt zinloos, maar is het niet. Het betekent namelijk dat ik in de administratie op de uitgavenrekening kan zien dat (een deel van) de uitgave door een voorziening gedekt is.

Ik heb hiermee gekozen voor de oplossing die ik boekhoudkundig het meest zuiver vond. En het kost als je het eenmaal hebt ingeregeld nauwelijks werk, zie hieronder bij ‘Dupliceren’.

Backup

Geldnerd heeft een back-up obsessie, dat is bekend. Als ik een nieuw softwarepakket in gebruik neem kijk ik dus ook even of alles wat belangrijk is wel meegenomen wordt in mijn back-ups.

De locatie van de GnuCash databestanden met jouw eigen administratie kun je zelf instellen bij de eerste keer opslaan. Ik heb hiervoor een aparte directory in Mijn Documenten aangemaakt. Dat is handig, want die hele directory loopt al mee in mijn reguliere back-up schema. Maar GnuCash slaat (helaas) ook allerlei instellingen op andere plaatsen op. Maatwerkrapportages, importinstellingen, dat soort dingen. En die zou ik ook niet graag kwijtraken, want het was best een klus om het helemaal naar mijn zin in te richten. Gelukkig is er op de GnuCash Wiki een aparte pagina waar de verschillende bestandslocaties die je moet backuppen in voor techneuten begrijpelijke termen staan genoemd.

Zelf heb ik voor mijn maatwerkinstellingen de onderstaande directories toegevoegd in mijn back-up: C:\Gebruikers\\AppData\Roaming\GnuCash\ C:\Gebruikers\\AppData\Local\gtk-3.0\

En als je ook nog gebruik maakt van aqBanking om automatisch banktransacties binnen te halen (iets wat volgens mij door Nederlandse banken niet ondersteund wordt) dan moet je de directory ‘C:\Gebruikers\\AppData\aqbanking\’ ook meenemen. Als je verder ook nog maatwerk gebruikt voor de gebruikersinterface wordt dat opgeslagen in ‘C:\Gebruikers\\AppData\Local\gtk-3.0\’. Dat doe ik, zie ook verderop.

Price Database

GnuCash kent het verschijnsel van de Price Database. Hierin worden de handelsprijzen van jouw beleggingstransacties opgeslagen, en ook de wisselkoersen van vreemde valuta. Als je (net zoals ik) gebruik maakt van Finance::Quote voor het binnenhalen van actuele aandelenkoersen, komen ze hier ook terecht. Je vindt de Price Database via de menu-optie ‘Tools | Price database’.

Ik heb de historische prijzen van mijn beleggingsportefeuille opgenomen in GnuCash. Die heb ik immers in mijn beleggingsspreadsheet zitten. Met wat knippen en plakken vanuit Excel heb ik per fonds een CSV-bestand gemaakt. Dat heb ik vervolgens via ‘File | Import | Import prices from a CSV file’ geïmporteerd in GnuCash. Op die manier heb ik echt een volledig beeld van mijn financiën sinds 1 januari 2013.

Automatische Transacties (of Dupliceren)

Er zijn boekingen die ik regelmatig wil herhalen. Denk bijvoorbeeld aan de set met boekingen die nodig is voor het vullen van mijn reserveringen. Hiervoor kent GnuCash het verschijnsel automatische transacties, via ‘Actions | Scheduled Transactions’. Ik heb ermee geëxperimenteerd, maar vond het te ingewikkeld en foutgevoelig voor wat ik nodig heb. Liever gebruik ik de ‘Duplicate’ functie. Mijn vaste maandelijkse overboeking van de lopende rekening naar de bufferrekening bijvoorbeeld. Ik dupliceer gewoon de transactie van de voorgaande maand en pas de datum aan, via ‘Transaction | Duplicate’ of de ‘Duplicate’ knop in de knoppenbalk. Dat is net zo makkelijk, vooral voor de (gesplitste) boekingen die elke maand terugkomen.

Rekeningen Verbergen

Toen ik helemaal klaar was met het inlezen van al mijn financiële transacties sinds 1 januari 2013, was mijn rekeningoverzicht redelijk onoverzichtelijk geworden. Een ‘rekeningonoverzichtelijk‘ dus. Allerlei beleggingsfondsen die ik al niet meer bezit, drie creditcards die ik niet meer heb, een paar oude spaarrekeningen waar dat ook voor geldt, enzovoorts. Gelukkig kun je rekeningen onzichtbaar maken. Ze zijn er dan nog wel, maar staan niet meer in je reguliere overzicht. Dat scheelt een hoop.

Je kunt rekeningen onzichtbaar maken door in het Accounts overzicht met de rechtermuisknop te klikken op de account, en ‘Edit Account’ te kiezen. Vervolgens vink je de optie ‘Hidden’ aan. Via het menu ‘View | Filter by | Other’ kun je ‘Show hidden accounts’ aanvinken, dan worden ze wel weer zichtbaar (mocht dat nodig zijn).

Welcome to the Dark Side Mode

Geldnerd is fan van de dark mode op al zijn apparaten. De kleurinstelling met een donkere achtergrond en lichte letters. Ik vind het rustiger aan mijn ogen, en ik zit ook graag ’s avonds in het donker te werken. Dat leidt minder af en geeft mij meer focus. Een persoonlijke voorkeur. Maar standaard komt GnuCash met een licht thema.

Open-source software heeft soms niet alle functionaliteit die je bij commerciële closed-source pakketten wel krijgt. Er was ‘vroeger’ een tooltje in GnuCash onder Windows om een ’theme’ in te stellen, maar dat werkt helaas niet meer. Een nieuwe tool staat nog niet hoog genoeg op de prioriteitenlijst van de ontwikkelaars, al wordt er inmiddels wel geëxperimenteerd met opmaak op basis van Cascading Style Sheets (CSS).

GnuCash gebruikt wel de open-source GTK+ Toolkit, ook onder Windows. En dat maakt het relatief eenvoudig om wel een Dark Mode in te schakelen in GnuCash. Hiervoor maak je een klein bestandje aan met de naam ‘settings.ini’, dat kan gewoon met het Kladblok in Windows. De inhoud van dat bestandje is heel simpel’:

[Settings]

gtk-application-prefer-dark-theme=true

Dit bestandje plaats je in de directory ‘C:\Gebruikers\\AppData\Local\gtk-3.0\’. Als je daarna GnuCash opnieuw opstart dan wordt de interface in een donker thema weergegeven.

In de grootboekregisters zie je dan nog wel de kenmerkende afwisselende lichtgroene en donkergroene strepen. Dat kun je eventueel uitzetten door bij ‘Edit | Preferences | Register’ onder Graphics de optie ‘Use GnuCash built-in color theme’ uit te schakelen. Ik heb die zelf nog wel aanstaan voor de leesbaarheid.

Je kunt in diezelfde directory ‘C:\Gebruikers\\AppData\Local\gtk-3.0\’ ook nog een bestandje ‘gtk.css’ aanmaken om andere kenmerken aan te passen. Dat is met de huidige versie die ik gebruik (4.11) allemaal nog een beetje experimenteel. Maar de optie

#gnc-id-main-window {

font-size: 20pt;

}

Zorgt er bijvoorbeeld voor dat er een (groter) 20-punts lettertype gebruikt wordt in GnuCash. En met een beetje zoeken op internet kun je nog veel meer dingen naar jouw persoonlijke smaak aanpassen.

Rekeningschema

Inmiddels is mijn rekeningschema in GnuCash behoorlijk uitgebreid. Zo zit mijn beleggingsportefeuille erin. De hypotheekschuld en de waardering van onze eigen woning. Al mijn bankrekeningen. En het grootboekrekeningschema is behoorlijk uitgebreid. Hondje heeft nu zijn eigen rekeninggroep met aparte grootboekrekeningen voor medische kosten en de uitlaatservice. Ik heb een nieuw (geanonimiseerd) exportbestand van het rekeningschema gemaakt ter inspiratie. Dat kun je hier downloaden.

Heb jij nog tips voor of vragen over mijn inrichting van GnuCash?

Het logo van GnuCash aan het begin van dit artikel is eigendom van de GnuCash developers.

NB: Op mijn startpagina vind je een overzicht van al mijn blogposts over GnuCash.

Wat heb je aan een administratie zonder rapportages? Niet veel. De zin van dingen bijhouden is nu juist om terug te kijken, analyses te maken, patronen en verbanden te ontdekken en daarmee je eigen gedrag bij te sturen. De afgelopen tien jaar heb ik dus de nodige tijd gestoken in het vervolmaken van rapportages die mij alles vertellen wat ik maar zou willen weten uit mijn administratie. Tientallen grafieken worden automatisch gegenereerd. En dat ontwikkelt zich nog steeds. Want mijn behoeften veranderen door de tijd. Ik hoef niet meer elk detail te weten, mijn systeem werkt en ik hoef alleen nog maar de grote lijnen in de gaten te houden.

Mijn rapportagebehoeften in GnuCash zijn dan ook iets meer ‘basic’ dan bij de financiële administratie in Excel. Zeker omdat ik voorlopig nog een aparte spreadsheet aanhoud voor mijn beleggingen en onze hypotheek. In deze blogpost een overzicht van de rapportages die ik momenteel gebruik in GnuCash.

Instellingen Opslaan

Binnen GnuCash kun je veel dingen instellen in de rapportages. Als je via ‘Reports’ één van de rapportages gekozen hebt en het rapport op je scherm staat, heb je hier in de werkbalk de nodige opties voor. Via de knop ‘Options’ (1) kom je in het instellingenscherm voor de betreffende rapportage. En als je de instellingen aangepast hebt kun je die opslaan met ‘Save Config’ of ‘Save Config As’ (2). Ik gebruik zelf altijd die tweede optie, want dan blijft het originele rapport ook behouden. De door jezelf opgeslagen configuraties kun je terugvinden via ‘Reports | Saved Report Configurations’.

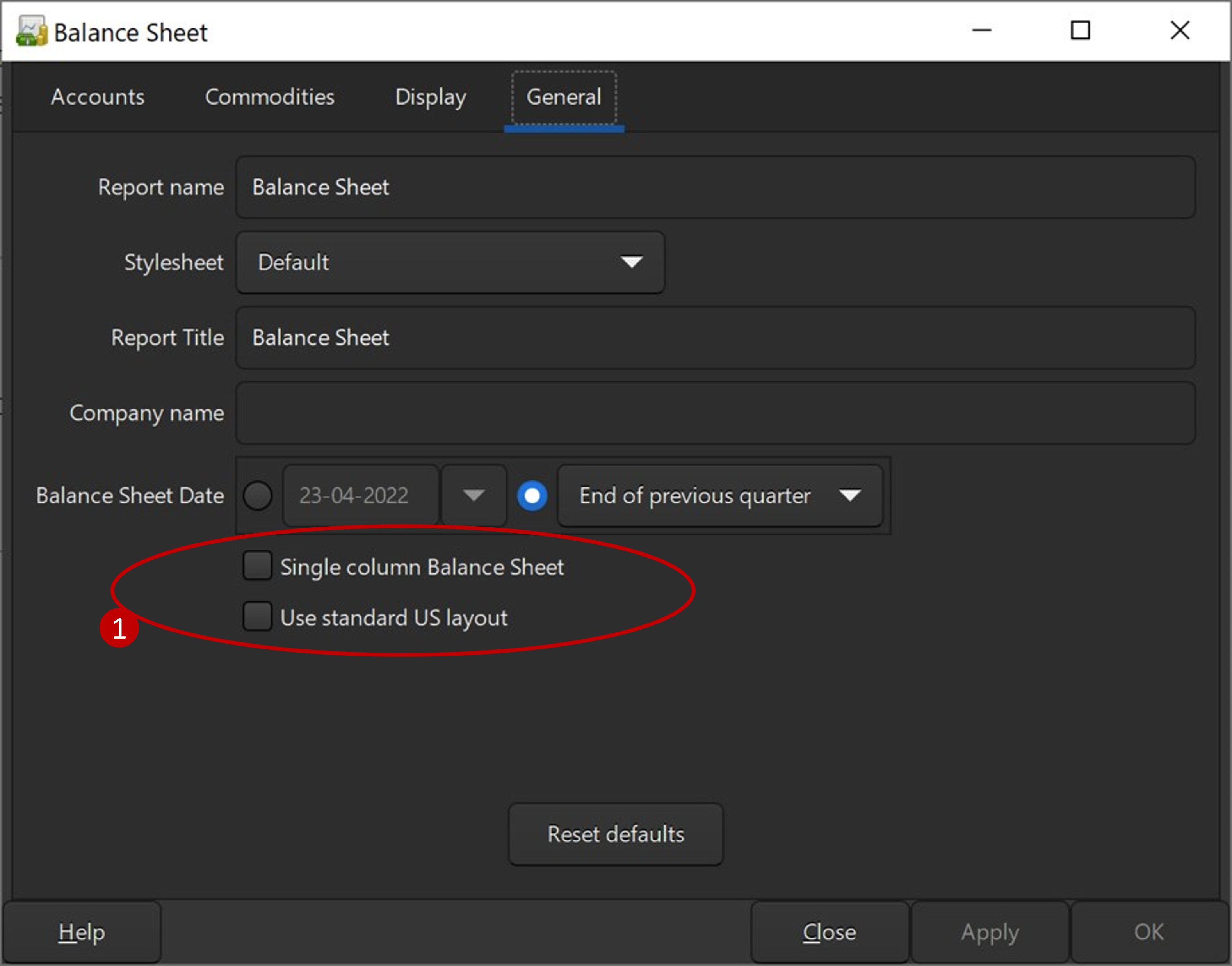

Balance Sheet

De balans is en blijft een van de belangrijkste rapportages om regelmatig te raadplegen. Het laat me zien hoe het staat met mijn bezittingen (huis, beleggingsportefeuille, en contant geld op de spaarrekening) en verplichtingen (de hypotheek en de openstaande creditcardbetalingen). En met mijn eigen vermogen.

De balans vind je via ‘Reports | Assets & Liabilities | Balance Sheet’. In onderstaand screenshot zie je de instellingen die ik hiervoor gebruik. Het belangrijkste is dat ik op het tabblad ‘General’ de opties ‘Use standard US layout’ en ‘Single column Balance Sheet’ heb uitgeschakeld (1).

Budget Report

Ik ben nog druk aan het experimenteren met het Budget Report (via ‘Reports | Budgets | Budget Report’). Daarmee kun je, de naam zegt het al een beetje, kijken naar de verschillen tussen jouw ingevoerde budget en de werkelijke uitgaven in een periode. Die bekijk ik meestal per rekeningcategorie, bijvoorbeeld alle uitgaven (Expenses). Vaak genereer ik dan nieuwe rapportages voor specifieke groepen rekeningen, als ik op het hoogste niveau zie dat er teveel geld uit gaat. Het helpt me om snel de probleemgebieden in kaart te brengen waar ik bij moet sturen. En dat is toch één van de belangrijkste functies van een administratie.

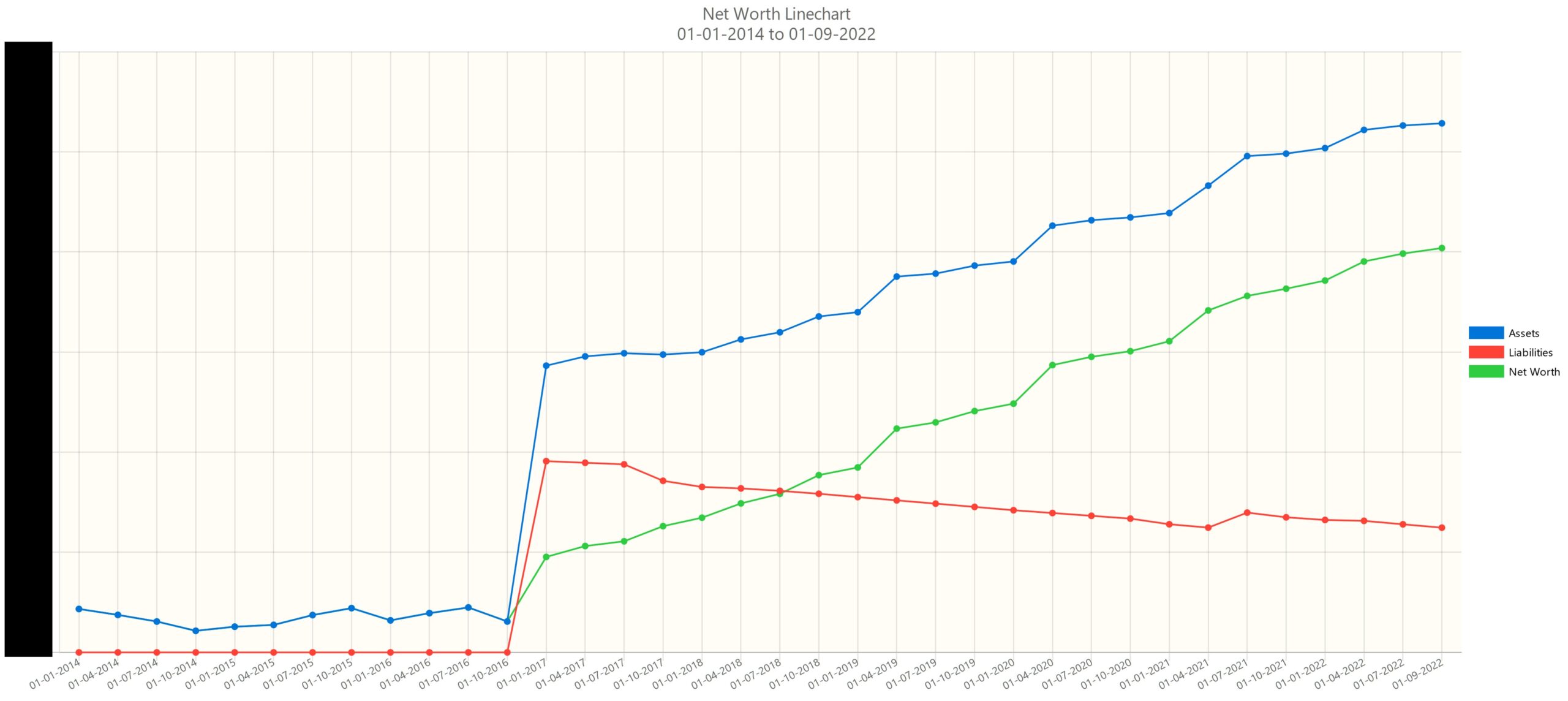

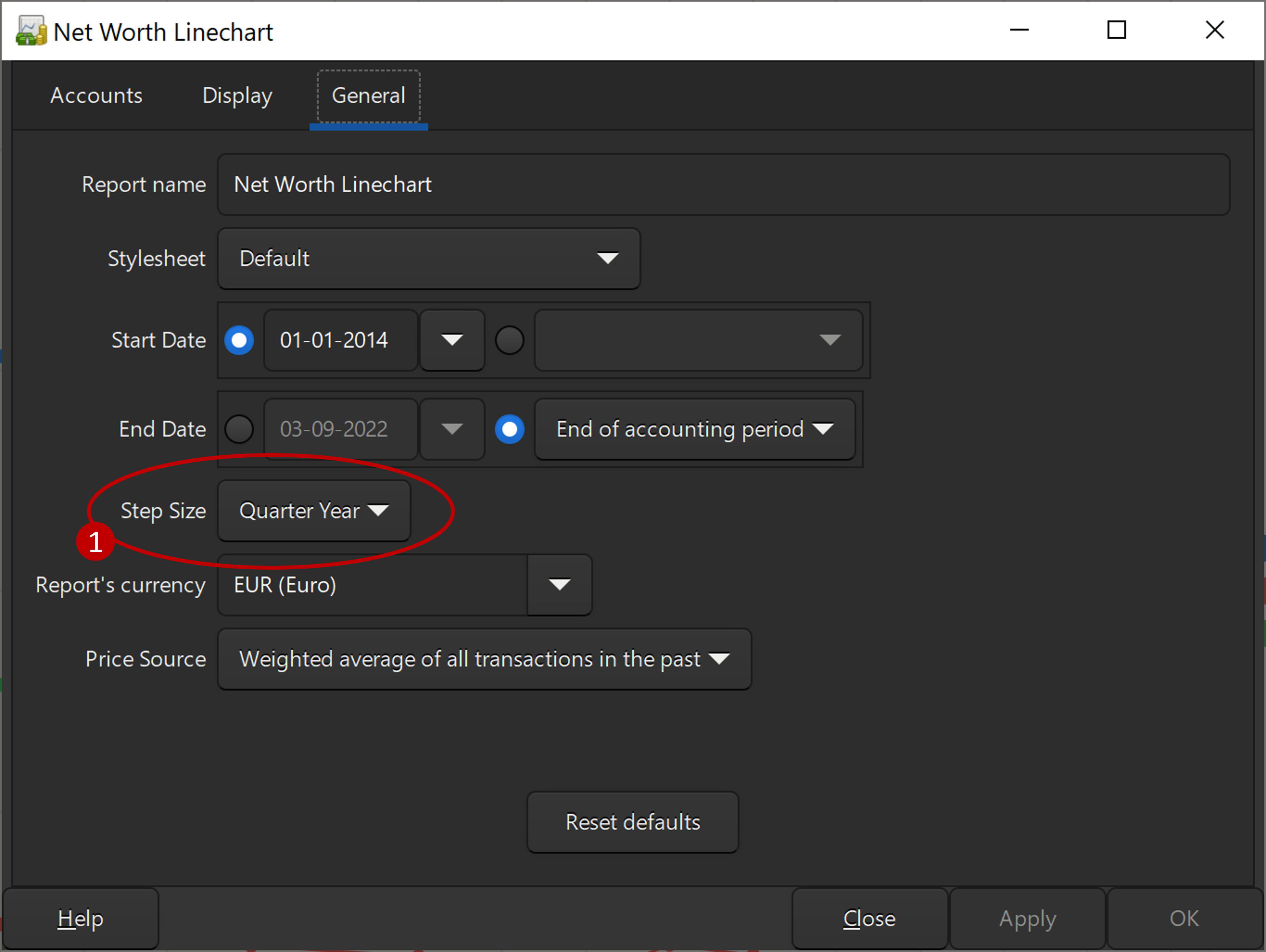

Net Worth Line Chart

Deze rapportage, te vinden via ‘Reports | Assets & Liabilities | Net Worth Line Chart’ zet de ontwikkeling van je Net Worth (eigen vermogen), bezittingen en verplichtingen uit in de tijd. Je kunt zelf het startmoment en de einddatum instellen uiteraard. Belangrijkste instelling voor mij is hier de instelling per kwartaal (1). Die periode hanteerde ik in mijn oude Capital Dashboard ook. Je kunt uiteraard ook een andere periode kiezen, zelfs per dag is mogelijk.

Maatwerkrapporten

Je kunt met GnuCash ook maatwerkrapporten bouwen. Daar heb ik me nog niet in verdiept, en (behalve deze wiki-pagina) ook nog geen goede voorbeelden of beschrijving van gevonden. Daar ga ik me dit najaar nog wel verder in verdiepen. Zo wil ik in elk geval een rapportage bouwen om mijn Spaarpercentage in de gaten te houden. Naar het voorbeeld van onderstaande grafiek uit mijn administratie, die ik ook vaak gebruik op mijn blog. Want het spaarpercentage is een belangrijk getal dat ik echt wel wil kunnen volgen. En ik ga ook nog kijken naar aanvullende rapportages rond mijn beleggingsportefeuille.

Welke rapportages vind jij belangrijk?

Het logo van GnuCash aan het begin van dit artikel is eigendom van de GnuCash developers.

NB: Op mijn startpagina vind je een overzicht van al mijn blogposts over GnuCash.

Zoals jullie weten is Geldnerd dol op het bijhouden van statistiekjes. De een is nuttiger dan de ander. Maar omdat ik mijn financiën goed bijhoud, kost het geen enkele moeite om al die statistiekjes bij te houden. Ze worden automatisch berekend, zolang ik mijn hongerige datamonsters maar blijf voeden met actuele gegevens van mijn banktransacties en beleggingen.

Maar ‘less is more’, zegt de minimalist in mij. Dat vind ik nog wel moeilijk. Toch is het belangrijk om mijzelf te beperken. Goed in beeld te hebben wat nou de indicatoren zijn die er echt toe doen. Tegelijkertijd, welke ratio’s voor jou persoonlijk van belang zijn hangt ook af van jouw persoonlijke situatie. Iemand met vooral schulden zou naar andere dingen moeten kijken dan iemand met vooral vermogen. En een huisjesmelker particuliere verhuurder kijkt weer naar andere dingen dan een belegger. Iets om over na te denken dus.

Wat zijn financiële ratio’s?

Financiële ratio’s zijn statistiekjes die je helpen in één oogopslag laten zien hoe je er financieel voor staat. Ze helpen je om bewuste beslissingen te nemen over jouw financiële planning en financiële toekomst. Als je ze volgt door de tijd kun je ook zien hoe jouw financiële situatie zich ontwikkelt. Ze geven een beeld van jouw financiële gezondheid.

Veel mensen maken de fout om financiële ratio’s te gebruiken om zichzelf te vergelijken met anderen. Ik vind dat persoonlijk onverstandig. Ik schreef ooit al eens dat de weg naar financiële onafhankelijkheid geen wedstrijd is met anderen. Het is alleen een wedstrijd met jezelf. De grote valkuil van financiële ratio’s is namelijk dat ze eendimensionaal zijn. En achter ieder getalletje zit een wereld die je niet kent. Jezelf vergelijken met een ander is dus alleen maar vragen om teleurstelling en frustratie. En die kan ik missen als kiespijn.

Goede financiële ratio’s vertellen een waarheid over jouw eigen situatie die je niet kunt ontkennen. Dat kan confronterend zijn, maar soms is dat nodig om tot actie te komen. Dat is mij in de afgelopen 15 jaar regelmatig overkomen… Als het goed is zijn de ratio’s niet moeilijk om uit te rekenen. Ze helpen je om problemen tijdig te signaleren of (nog liever) te voorkomen.

Wat houd ik bij?

Het spaarpercentage en mijn eigen vermogen blijven de twee belangrijkste getalletjes. Het Spaarpercentage is het deel van mijn inkomen dat ik niet uitgeef, maar gebruik om te sparen, als inleg in beleggingen, of voor de aflossing van de hypotheek. Ik heb al eens een uitgebreide blog geschreven over hoe ik dit bereken. Ik volg dit per maand en per jaar. Op basis van mijn Budget weet ik ongeveer waar ik op uit zou moeten komen. Bij grote afwijkingen naar beneden en naar boven ga ik op onderzoek uit naar de oorzaken van de afwijking. Ja, ook als mijn spaarpercentage veel hoger is dan verwacht. Want misschien ben ik dan wel een rekening vergeten of zo.

Ook over het Eigen Vermogen heb ik al wel eens uitgebreid geschreven. Dit is het geld dat ik overhoud als ik al mijn bezittingen verkoop en al mijn schulden aflos, en dat ik vervolgens in mijn zak heb zitten als ik de wijde wereld intrek. Die definitie is erg belangrijk voor mijn gevoel van vrijheid.

Toch zegt eigen vermogen ook niet alles. Je kunt een duur huis hebben of een grote aandelenportefeuille, maar toch onvoldoende geld om de rekeningen te betalen. ‘Asset-rich and cash-poor’. Daarom is het ook van belang om je Liquiditeit in de gaten te houden. In financieel jargon: kun je aan je kortlopende verplichtingen voldoen? In gewone mensentaal: kun je al je rekeningen betalen? Dit is de voornaamste functie van mijn financiële administratie. En het is de reden dat ik een aantal potjes heb. Een van de dingen die ik regelmatig met dit doel bekijk zijn mijn gemiddelde en laagste saldo per maand. Daar heb ik een standaardgrafiek voor in mijn administratiespreadsheet zitten.

Mijn Budget is ook een essentieel onderdeel van de financiële administratie. Daarmee bewaak ik of het geld wel naar de dingen gaat die ik belangrijk vind. Na bijna 20 jaar budgetteren heb ik inmiddels een aardig idee hoe dat werkt. Veel dingen zijn makkelijk te budgetteren, met name de vaste lasten. Maar ook in de variabele lasten valt er heel goed te budgetteren als je jouw eigen gedrag een beetje analyseert. En dan zie je het sneller als er afwijkingen ontstaan.

Ons huis is een belangrijk onderdeel van ons vermogen. En dat is dus ook iets om in de gaten te houden. De kern daarbij is de Loan-to-Value Ratio (LTV). Die is heel simpel te berekenen, ik hanteer de Resterende Hypotheek gedeeld door de meest recente WOZ-waarde. Maar daar zijn allerlei keuzes in te maken.

Verder vind ik de Resterende Aflostijd van onze hypotheek nog van belang. Die is dan ook altijd onderdeel van mijn hypotheekupdate.

De andere belangrijke component van mijn vermogen is mijn beleggingsportefeuille. Ook daar zijn dus enkele ratio’s aan gekoppeld. Redelijk eenvoudig allemaal, want ik heb een eenvoudige luie beleggingsstrategie.

Ik houd uiteraard de Actuele Waarde van mijn beleggingsportefeuille bij. Die wordt elke week bijgewerkt in mijn spreadsheet. En verder houd ik bij wat mijn Totale Inleg is geweest in mijn beleggingsportefeuille. Ik stort elke maand een bedrag waarmee ik bijkoop, en indexeer dat bedrag jaarlijks. De actuele waarde en de totale inleg komen samen in mijn favoriete beleggingsgrafiek.

Ik houd veel meer bij dan het lijstje hierboven. Maar dit zijn wat ik op dit moment de essentiële ratio’s vind.

Wat kun je allemaal nog meer bijhouden?

Je kunt beter vragen: wat zou je niet bij kunnen houden? Met Spaarpercentage, Eigen Vermogen, Liquiditeit, Budget, Loan-To-Value, Aflostijd, en de Waarde en Inleg in mijn beleggingen, heb ik zelf al een aardig rijtje verzameld.

Heb je veel schulden in jouw financiële plaatje, dan is het best verstandig om een paar ratio’s te gebruiken om die te volgen. Bijvoorbeeld Schulden versus Bezittingen. Je telt alle schulden bij elkaar op, hypotheek, studieschuld, creditcard, persoonlijke leningen, noem maar op. En ook alle bezittingen (waarde van je huis, spaargeld, beleggingen, et cetera). Vervolgens deel je de schulden door de bezittingen. Is de waarde groter dan 1, dan heb je meer schuld dan bezit. Dat hoeft geen probleem te zijn, zolang er elke maand voldoende geld binnenkomt om de schulden af te betalen. Maar het maakt je wel kwetsbaar als je bijvoorbeeld je inkomen kwijtraakt. Door deze ratio een tijdje te volgen (en geen nieuwe schulden te maken) wordt’ ie hopelijk steeds lager. Ik zit zelf rond de 0,26, met alleen een stuk resterende hypotheek.

In de financiën kennen we ook de Current Ratio. Die geeft aan of je in staat bent om aan je korte-termijn verplichtingen te voldoen. De Current Ratio wordt berekend door je contante bezittingen te delen door de korte-termijn verplichtingen. Contante bezittingen zijn die bezittingen die je eenvoudig op korte termijn in contant geld om kunt zetten. Je spaargeld, je beleggingsportefeuille (mits direct te verkopen via je broker), dat soort dingen. Niet j]de waarde van je huis dus. Je korte-termijn verplichtingen bestaan uit alle betalingen die je in het komende jaar moet voldoen voor je schulden. Een jaar aan hypotheekbetalingen bijvoorbeeld, en een jaar aan aflossing van andere schulden. De waarde van deze Current Ratio kan maar beter groter dan 1 zijn, want anders ben je niet in staat om het komende jaar aan je verplichtingen te voldoen.

Je kunt ook kijken naar het percentage van je inkomen dat je nodig hebt om je schulden te betalen, in het Engels ook wel Debt Service Ratio genoemd. Dat wil je natuurlijk het liefst zo laag mogelijk hebben. Boven de streep neem je jouw (netto) inkomen voor het hele jaar, en onder de streep de korte-termijn verplichtingen van de Current Ratio. Hoe lager de uitkomst, hoe beter jouw financiële gezondheid.

Ook afkomstig uit de financiële wereld is de Solvabiliteitsratio. Die bereken je door jouw Eigen Vermogen te delen door de totale waarde van jouw bezittingen. Dat geeft een indicatie of je met jouw bezittingen in staat bent om al jouw schulden te betalen. De Solvabiliteitsratio wil je zo hoog mogelijk hebben, of in elk geval stijgend door de tijd heen. Bij een daling ten opzichte van een jaar geleden is jouw financiële gezondheid verslechterd.

Tenslotte

Meer dan genoeg keuze dus. Maar Persoonlijke Financiën zijn geen exacte wetenschap, het wat mij betreft deels ook een kunstvorm. Bedenk ratio’s die passen bij jouw financiële situatie, en volg ze door de tijd heen. Zo krijg je een beeld van jouw eigen financiële gezondheid. Maar blijf ook nadenken en luisteren naar je gevoel! Want financiële ratio’s vertellen soms ook niet het volledige verhaal.

Welke financiële ratio’s gebruik jij? En hoe financieel gezond voel jij je?

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.