Begin dit jaar maakte ik mij boos over bloggers ‘finfluencers’ gewetenloze schurken die tegen betaling de meest onzinnige cursussen aanbieden en pretenderen daar mensen mee te helpen. Maar je hebt altijd baas pretentieuze goeroe boven baas pretentieuze goeroe, merkte ik. Een boodschappencursusje voor een paar tientjes is prutswerk namelijk. De echte finfluencers gaan voor het grote geld.

Volg de goeroes….

Zo werd ik geattendeerd op een zekere Kim Munnecom. Ik had nog nooit van deze persoon gehoord, credits to my bubble zullen we maar zeggen. Van voedingsdeskundige en mindsetcoach is ze doorgegroeid en nu coacht ze ondernemers vanuit alignment, ondernemen vanuit ‘zijn’ in plaats van vanuit ‘doen’. Ik heb het niet verzonnen, het staat op haar website schreeuwende uithangbord op het internetriool.

Cursusje doen? Dan kun je naar de Zes Cijfertjes Academie van Juf Kim! Daarna voel je wat je verdomme hier te doen hebt op aarde (ook die tekst komt live van haar uithangbord). Ze schermt met een wachtlijst, maar goed, dat doen sommige boodschappencursussen ook. Aftrekbaar als zakelijke kosten, of misschien kun je de training als ‘studiekosten’ opvoeren. Ook die accolades zet ze er zelf al omheen, garantie tot aan het bureau van de belastinginspecteur. En dat allemaal voor de actieprijs van € 14.997 (ja je leest het goed) of 12 termijnen van € 1.499 (oftewel € 17.988). En je mag niet zomaar meedoen, ze moet wel voelen dat je een match bent. Geldnerd doet niet eens een poging, ik voel geen enkele match.

Toen Geldnerd uitgelachen was na het lezen van zoveel moois keek hij nog eens verder. Onze Kim is geen uitzondering. Een boodschappencursus is er echt niks bij. Wat denken mensen dan? ‘Het is duur dus het zal wel goed zijn’?

Vroeger wilden we namelijk gewoon een geldboom in de tuin, maar tegenwoordig moet het blijkbaar een Geldmachine zijn. En ook daar zijn cursussen voor. Met de voor de hand liggende naam De Geldmachine. En een in de financiële onafhankelijkheidsbeweging breed bekend modelletje met vastgoed. Gegarandeerd succes totdat de overheid weer aan de belastingregeltjes gaat sleutelen. Dus grijp deze kans zolang de machine nog niet hapert! De live variant kost slechts € 4.299, maar daar krijg je dan ook geen Juf Kim voor.

En als je even zoekt zijn er nog veel meer voorbeelden te vinden… Je vraagt je af waarom we niet allemaal succesvol zijn in het leven? Het past zo in een Leven Lang Leren programma waarover Japke-d. eerder deze week terecht tekeer ging. En zou iemand er ooit STAP-budget voor hebben aangevraagd? En ook gekregen?

Lang leve het kapitalisme!

Tsja, wat moeten we nou met dit soort uitingen van het hedendaags kapitalisme? Een systeem dat veel voordelen heeft, maar ook dit soort extreme uitwassen kent. In een discussie met mede-FIRE-enthousiastelingen werd het treffend omschreven als een soort Darwinistische uitkomst van ons huidige systeem. Geldnerd wordt soms wel een beetje verdrietig van Darwin. Zo vind ik het jammer dat de dodo wél is uitgestorven en dit soort Geldmachines en Zes Cijfertjes Academies niet.

Ik vraag me oprecht af wat je er leert. Geen feitelijkheden, die zijn met een middagje zoeken op internet ook wel te vinden. Daarvoor hoef je echt niet meer op cursus. Dus zoeken we er iets anders. Je bent ondernemer, je zit met je handen in het haar, je hebt geen idee wat te doen, en dan ga je als wanhoopspoging met je laatste € 15.000 naar dit soort cursussen? Ik hoop het toch niet? Want het enige wat je er misschien zou kunnen tanken is zelfvertrouwen. Maar als je dit soort dingen nodig hebt om dat te vinden, is het misschien tijd voor iets fundamentelere vragen in het leven. Is dit dan waar je gelukkig van wordt? Koop je geluk en succes met dit soort schreeuwerigheid? Dat is iets wat Geldnerd zichzelf jaren geleden ook al afvroeg toen collega’s zich door een ’tsjakka’ roepende goeroe lieten ompraten om over hete kooltjes te lopen. Ik ben gewoon te cynisch voor dit soort dingen. Of te nuchter.

Begrijp me niet verkeerd, ik gun iedereen zijn/haar/de/het/x succesvolle onderneming. Kim is hard op weg naar de € 1 miljoen omzet, roept ze. Daar heeft ze dan ook maar 70 inschrijvers op de Zes Cijfertjes Academie voor nodig. Maar ik hoop dan toch dat er ook ondernemingen in ons land zijn die iets meer waarde toevoegen.

Heel soms krijgt Geldnerd ook het aanbod om (gratis) deel te nemen aan dit soort evenementjes, in ruil voor publiciteit op dit blog. Daar zeg ik nooit ja op. Ik ben liever niet medeplichtig, denk ik dan maar.

Beste mensen, wij zijn hier vandaag bijeen gekomen om afscheid te nemen van een oude vriend kennis. Een vriend, die na een lang en rijk gevuld leven, en na een lang en moedig gedragen lijden met veel geklaag, van ons is heengegaan.

Bij een afscheid horen passende woorden. Woorden waarmee we stilstaan bij alle goede eigenschappen van deze vriend en de mooie herinneringen die hij achterlaat. Maar, laten we eerlijk zijn, dat is in dit geval misschien niet van toepassing…

Want eigenlijk was hij natuurlijk gewoon een enorme vervelende etterbak. Hij kon het maar over twee dingen hebben. Zijn sportprestaties en zijn gezondheidsperikelen. Altijd maar op zoek naar aandacht en erkenning, onder het mom van zelfmotivatie. Het was om gek van te worden.

En eigenlijk leidde hij ook gewoon de aandacht af. Want laten we wel wezen, we zitten hier ten slotte op een financieel blog. Een van de laatste actieve financiële blogs van Nederland, denk ik wel eens. Waar het af en toe ook mag gaan over andere dingen. Maar Healthnerd, want over hem hebben we het hier natuurlijk, drong zich wel erg naar de voorgrond. Met zijn apps en zijn hardloopschema’s en al die andere dingen die hij als enige belangrijk leek te vinden. Eigenlijk is het dus goed dat hij er niet meer is. We zijn allemaal wel eens bij een afscheid geweest waarbij de opluchting overheerste. Toch? Wees eerlijk!

Zal hij gemist worden? Nauwelijks. Geldnerd zag een zichtbare daling van de lezersaantallen als het woord Healthnerd in de blogtitel verscheen. Zijn graf zal binnen de kortste keren overwoekerd zijn met onkruid, en weinig tot niet bezocht worden. Vergetelheid is zijn lot. Het is goed zo.

En hij verdwijnt wel van dit blog, maar niet uit mijn leven. Want mijn levensstijl is voorgoed veranderd. Ik blijf sporten, ik blijf aandacht hebben voor wat ik eet en hoe het met mijn gezondheid gaat. De afgelopen jaren was schrijven over Healthnerd voor mij een goede stok achter de deur. Die heb ik niet meer nodig. Het gaat nu vanzelf. De verandering is bestendigd.

Moge hij hardlopen in vrede….

Graag nemen wij nu gezamenlijk twee minuten één minuut een paar seconden stilte in acht. Daarna kunt u de familie en elkaar feliciteren in de Reacties.

Het derde kwartaal van het jaar 2023 zit er weer op, we zitten alweer in de laatste maanden van het jaar. En voor de 29e (!!) keer kijk ik op dit blog terug. Lees hier mee met de ontwikkelingen van mijn persoonlijke financiën op de woelige baren van de wereldeconomie…

Aandelenmarkten

Dit keer begin ik maar eens met het beleid van de centrale banken, de FED in de Verenigde Staten en de ECB in Europa. Want die waren vrij bepalend voor het gedrag van de aandelenmarkten in de zomer van 2023.

Op 26 juli verhoogde het Amerikaanse stelsel van centrale banken, de FED, de rente van 5,25 naar 5,5 procent. Het hoogste niveau sinds 2001. Een dag later volgde de ECB met 3,75 procent, een evenaring van record uit 2000. En op 14 september ging de rente bij de ECB zelfs naar 4,0 procent. Een absoluut record in het bestaan van ‘onze’ Europese Centrale Bank. De FED gaf in september aan de rente constant te houden omdat er signalen waren dat de inflatie in de Verenigde Staten daalt, maar sloot verdere renteverhogingen ook niet uit. Ik ben toch steeds weer verbaasd hoe sterk de markten reageren op dit soort berichten. Het begint vaak euforisch, maar niet zelden realiseert men zich dan ‘oh shit, mogelijk gaan we nog verder omhoog’, en dan duikelen de aandelenkoersen weer naar beneden. Een achtbaan.

En er gebeurde nog iets bijzonders, begin augustus verlaagde kredietbeoordelaar Fitch de kredietwaardigheid van de Verenigde Staten van het (hoogste) niveau AAA één trapje naar beneden naar AA+. Dit met verwijzing naar al het politieke gedoe in dat maffe land. Dan hebben we als Nederland ook nog wel wat neerwaarts potentieel, denk ik dan….

In eerste instantie klom de aandelenmarkt in het derde kwartaal gewoon verder omhoog. Maar in augustus kwam de klad erin. Wereldwijd daalden de aandelenmarkten door zorgen over de achterblijvende economie van China, en het vooruitzicht van meer renteverhogingen (of in elk geval langdurig hoge rente) in Amerika. Eventjes leek de markt zich eind augustus te herpakken, maar met al het gedonder door de centrale banken en de zorgen over een mogelijke ‘shutdown’ in de Verenigde Staten omdat ze weer eens tegen hun zelfopgelegde schuldenplafond aanzitten, kwam in september de klad er weer in.

De beurzen in Europa bewogen minder fel dan de Amerikaanse markt. Er ontstonden zorgen over ‘stagflatie’, de combinatie van lage economische groei en hardnekkige inflatie. Die laatste zou de Europese Centrale Bank dwingen om de rente te verhogen om de inflatie omlaag te krijgen, terwijl dat eerste juist een lagere rente vraagt om de groei te stimuleren. Aldus de economische theorie. Wordt het toch nog weer een barre economische winter?

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. En daar blijf ik mij over verwonderen. Onze planeet is onrustiger dan ‘ie in decennia geweest is. Met geopolitieke spanningen, oorlog, en de steeds zichtbaarder en desastreuze gevolgen van klimaatverandering. Genoeg reden voor onzekerheid in de aandelenmarkt, zou je zeggen. Maar de VIX? Die blijft hardnekkig laag staan. Moeten we die index niet omdopen in de KIZ? Kop In het Zand Index?

En zoals gebruikelijk ook een blik op de dollarkoers. Inmiddels krijg je voor € 1,00 ongeveer US$ 1,06. Aan het einde van het tweede kwartaal van 2023 was dat US$ 1,09. Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Afgelopen kwartaal werd het verschil tussen de Verenigde Staten en Europa goed zichtbaar in de valutakoers. De Euro is het afgelopen kwartaal gestaag weggegleden ten opzichte van de dollar. Of dat helemaal terecht is? De Amerikaanse economie draait veel beter dan de verzameling Euro-economieën. Wij hier in Europa hebben bovenmatig veel last van de zwakte van de Duitse economie. Alleen… Het lijkt wel dat we er met z’n allen ook van uitgaan dat de bomen in Amerika tot in het oneindige tot aan de hemel blijven groeien. Dat is onmogelijk. Er komt een moment dat het om gaat slaan. Maar vooralsnog ziet de EUR/USD koersgrafiek van de afgelopen maanden eruit als een skihelling voor gevorderden.

Mijn portefeuille

Mijn portefeuille beweegt zoals altijd keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Sinds een tijdje koop ik alleen nog VWRL. Gewoon gestaag verder bouwen. Zo saai mogelijk.

Het was een druk kwartaal met beleggingstransacties. In juli ruimde ik mijn portefeuille verder op en ging terug van zeven naar vier ETFs. De opbrengst van de verkoop van de drie vertrekkende ETFs heb ik in een dividend-ETF gestoken, ISPA.

Verder heb ik ook dit kwartaal elke maand normaal bijgekocht met mijn maandelijkse storting. In onderstaande tabel voor elke maand van dit kwartaal de reguliere transactie die ik uitgevoerd heb, met per maand de ETF, het aantal aandelen dat ik gekocht heb, en de aankoopkoers (in EUR tenzij anders vermeld).

Maand

Fonds

Aantal

Koers

Juli

Vanguard FTSE All-World UCITS ETF (VWRL)

35

104,1000

Augustus

Vanguard FTSE All-World UCITS ETF (VWRL)

13

102,0200

September

Vanguard FTSE All-World UCITS ETF (VWRL)

20

101,8800

Mijn portefeuille bewoog ook dit kwartaal weer keurig mee op de golven van de wereldwijde aandelenbeurzen. Saai. Zo zie ik het graag. Je ziet wel een scherpe knik naar beneden en daarna een scherpe knip omhoog. Dat komt door de eerder genoemde aanpassing van mijn portefeuille en door een eenmalige meevaller waarmee ik extra bijgekocht heb.

Hoe lees je deze grafiek? De (op dit moment) bovenste zwarte lijn geeft de actuele waarde van mijn beleggingsportefeuille op de betreffende datum. De (op dit moment) onderste zwarte lijn geeft de totale inleg tot die datum weer. Je ziet dat ik de afgelopen jaren elke maand een inleg doe. Het groene vlak tussen de twee lijnen is mijn huidige papieren beleggingswinst. Als ik op verlies zou staan (de portefeuille is minder waard dan de inleg) dan wordt er een rood vlak zichtbaar. Zie ook mijn nadere uitleg over hoe ik deze grafiek opgebouwd heb.

Op 22 juli 2023, vlak na de vereenvoudiging van mijn portefeuille, tikte ik voor het eerst weer een Virtual All-Time High (VATH) aan. Dat is verder dit kwartaal weer niet gelukt, ik sta op dit moment ruim 2 procent onder dat VATH. Het VATH bereken ik door het vorige reële All Time High te nemen plus alle inleg sinds die datum. In onderstaande grafiek zie je het verloop van mijn portefeuille ten opzichte van het VATH.

De totale waarde van mijn beleggingsportefeuille staat inmiddels 49,1% boven mijn totale inleg. Aan het einde van het tweede kwartaal van 2023 was dat 55,4%. De ROI YTD is per einde van het afgelopen kwartaal 9,3%. De 12-maands XIRR staat op 17,2%. Dit derde kwartaal was mager, maar het is vooralsnog zeker geen slecht beursjaar.

Indicator

2022 Q3

2022 Q4

2023 Q1

2023 Q2

2023 Q3

% boven inleg

45,3%

47,4%

51,3%

55,4%

49,1%

ROI YTD

-11,1%

-8,7%

3,7%

7,7%

9,3%

XIRR 1Y

-3,8%

-8,3%

-3,5%

10,3%

17,2%

Dividend en Spaarrente

In het derde kwartaal van 2023 ontving ik netto € 1.553,41 aan dividend op mijn rekening. In het derde kwartaal van 2022 was dat nog € 1.105,15 en in het tweede kwartaal van 2023 ontving ik netto € 2.066,20. Het zijn mooie bedragen, ik zal binnenkort weer eens wat uitgebreider stilstaan bij de ontwikkeling van mijn dividend-inkomen. Het is namelijk alweer een paar jaar geleden dat ik dat echt gedaan heb. En door de herschikking van mijn portefeuille heb ik inmiddels een groter aandeel dividend-ETFs in mijn portefeuille.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (US dollar) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Dan de spaarrente. Die begint weer wat voor te stellen, en komt nu zelfs in de buurt van de inflatie. In het derde kwartaal ging het tempo van de verhogingen van de spaarrente wat omlaag. Tussen september 2022 en 1 juli 2023 noteerde ik 4 renteverhogingen bij de Rabobank en 11 renteverhogingen bij Lloyds.

Medio juli, medio augustus, en medio september, verhoogde de Rabobank de spaarrente. Drie keer in een kwartaal. Vanaf september werd er weer gediversificeerd. Nu heb ik zelden meer dan een paar honderd Euro in de kleine buffer bij de Rabobank staan. Daarvoor is de rente inmiddels 1,70%. Bij Lloyds ging de afdeling renteverhogingen op zomervakantie na de verhoging naar 2,00% per 1 juli 2023. In de tweede helft van augustus werd de spaarrente daar weer verhoogd naar 2,50%. De hoogste rente die ik heb ontvangen sinds ik medio 2012 begon met het actief volgen van de rentestanden.

NB: actuele weergegeven spaarrente Rabobank is voor saldo tot en met € 20.000.

Spaarpercentage

Mijn spaarpercentage was dit kwartaal niet super. De voorlopige belastingaanslag 2022 moest betaald worden, net als het eigen risico. Het spaarpercentage voor het hele jaar tot nu toe (YTD) staat op 47,6%. Mijn doelstelling voor 2023, gebaseerd op mijn begroting, is 48,0%. Ik zeil dus scherp aan de wind op mijn begroting, en er is eigenlijk nog wel een klein eindsprintje nodig om de doelstelling te halen.

Eigen Vermogen

Dit kwartaal was er zoals gebruikelijk alleen het reguliere salaris, inleg in mijn beleggingen, reguliere en extra aflossingen van de hypotheek, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Geen aanpassing van de WOZ-waarde, en geen rente-inkomsten. Wel een eenmalige financiële meevaller. Die is grotendeels naar de beleggingen gegaan, en voor een klein stukje naar de buffer.

Verder de gebruikelijke positieve bijdrage van de hypotheekaflossing aan mijn vermogen. En ook de aandelenmarkt leverde een (bescheiden) positieve bijdrage.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. In het derde kwartaal van 2023 is mijn eigen vermogen gegroeid met 6,6%. Dat lijkt misschien niet zoveel, maar het is wederom ruimschoots meer dan ik met mijn reguliere baan verdiend heb.

Beste Uitgave(n)

Zoals elk kwartaal ben ik met de stofkam door mijn administratie heen gegaan. Er kwam een stevige rekening voor het eigen risico op de zorgverzekering. Dit wordt het eerste jaar dat ik mijn volledige (en maximaal opgehoogde) eigen risico helemaal ga gebruiken. Gelukkig heb ik er een potje voor. En ik heb mijn abonnement op The Economist weer met drie jaar verlengd. Ook daar heb ik een potje voor. Dat staat nu lichtelijk in de min, want de abonnementskosten waren iets meer gestegen dan ik verwacht had. Maar dat trekt wel weer bij. Het betekent wel dat ik in mijn komende begroting 2024 de maandelijkse reservering voor The Economist iets moet gaan verhogen.

Eind september! De zomer is onherroepelijk voorbij en het najaar steekt z’n gure kop op. Toch zijn er lichtpuntjes in het leven. Eén daarvan is mijn halfjaarlijkse hypotheekupdate.

Het is nog steeds het saaiste en meest voorspelbare deel van de financiën van Geldnerd. Vooral bedoeld om te laten zien dat gewoon stug doorgaan echt werkt. Je begint met een kleine sneeuwbal van een paar Euro, en elke maand groeit die sneeuwbal verder. Elke maand hebben wij dezelfde maandlasten, maar wel elke maand een hoger bedrag aan aflossing en een lager bedrag aan rente. Welkom bij de tiende halfjaarlijkse Hypotheekupdate!

Afgelopen week las ik over de effecten van de hogere rente op de hypotheekmarkt. Vooral minder oversluiters en bijleners. Lijkt me logisch, het wordt een dure grap op deze manier. Gelukkig staat onze rente nog vast tot eind 2036, en is de planning nog steeds om ruim voor die tijd klaar te zijn met aflossen. De afgelopen jaren was onze rente van 2,21% hoger dan wat je kreeg op een nieuwe hypotheek. Maar inmiddels is onze rente al weer een tijdje erg aantrekkelijk. Het maakt niet uit voor ons, het is een constante factor in mijn financiële plaatje.

Mijlpalen

De reis naar financiële onafhankelijkheid is een feestje, maar je moet wel zelf de slingers ophangen. En niet verbaasd zijn als iedereen je vreemd aankijkt als je vertelt wat je te vieren hebt…

Ook deze keer is er weer een mijlpaal te melden. Sinds augustus van dit jaar is onze maandelijkse bruto reguliere hypotheeklast lager dan € 1.000 in de maand. Tot de bruto reguliere hypotheeklast reken ik de rente en aflossing die we contractueel aan de bank moeten betalen. Dat is dus exclusief onze vrijwillige sneeuwbal en extra aflossing. Ik ben blij met deze mijlpaal.

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Eéntje maar, één hypotheekdeel, simpeler dan simpel. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

Onze strategie is en blijft simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. De sneeuwbal is inmiddels meer dan € 770 per maand en groeit met ruim € 15 per maand, oftewel € 180 per jaar.

De tijden zijn veranderd

In de vorige update schreef ik al over de verbouwing van mijn hypotheekspreadsheet in Excel naar LibreOffice Calc. De vorige update was nog ‘hybride’ met deels Excelgrafieken, en deels Calc. Inmiddels zijn de laatste plooitjes gladgestreken en de laatste grafiekjes gemigreerd. Zelfs bovenstaande tekening van onze hypotheekstrategie is opnieuw gemaakt in LibreOffice. Ook deze blogpost is dus 100% open-source gebaseerd.

Het begin

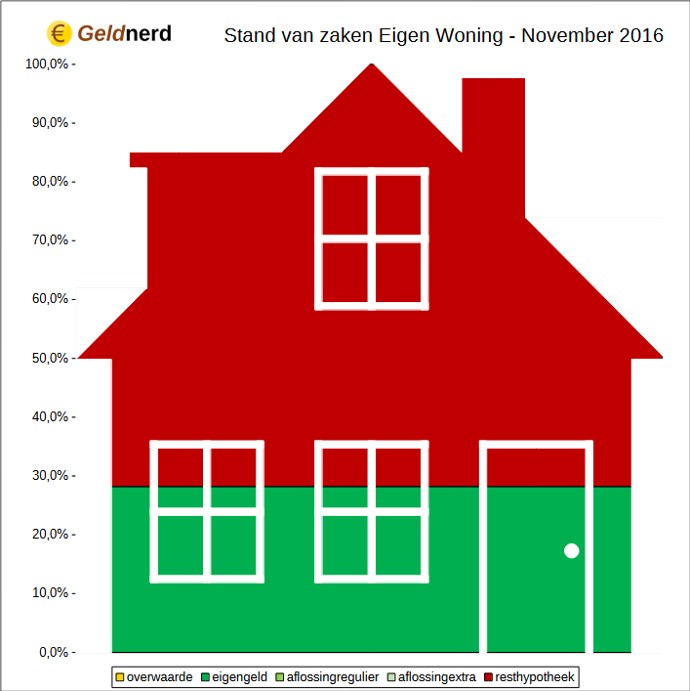

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Waar staan we nu?

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Je ziet dat de reguliere aflossing (de groene lijn) de afgelopen maanden lager is geworden dan de sneeuwbal (de paarse lijn). En de ‘verplichte’ maandlasten (reguliere aflossing en rente, oranje lijn) zijn nu minder dan € 1.000 per maand. Een groot verschil met de ruim € 1.800 per maand die wij moesten betalen toen we de hypotheek net afgesloten hadden. En dat is (slechts) zes en een half jaar geleden.

En dat betekent dat we doorgaan op de bekende weg. Een steeds groter percentage aflossing, en steeds minder rente. Van elke euro die we in de hypotheek steken gaat inmiddels 88 cent naar ons vermogen. En nog maar 12 cent naar de bank. Terwijl onze totale maandlasten gewoon constant blijven.

Het wonder van de sneeuwbal blijft ook mijzelf verbazen. Erover lezen is toch echt anders dan het voor je eigen ogen zien gebeuren. Je ziet de grafiek gewoon exponentieel worden, het lijntje gaat steeds steiler omhoog. Een Geldnerd als ik kan daar dus oprecht van genieten, elke maand weer.

Inmiddels lossen we elke maand 1,35% van de resterende hypotheek af. Zes maanden geleden was dat nog 1,25%. Dat gaat steeds harder. Want de aflossing wordt elke maand hoger, en de resthypotheek elke maand kleiner.

De totale aflossing bedraagt inmiddels 53,4% van de oorspronkelijke hypotheek (voorjaar 2023: 49,6%). En de huidige loan-to-value ratio (LTV) bedraagt 24,4%, dat was 73,3% toen we het huis net gekocht hadden en 26,4% in het voorjaar van 2023. In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop.

De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen. Maar het fijne blijft toch nog steeds de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van november 2016 en nu nog even naast elkaar gezet.

Prognose

De prognose is nog steeds dat we medio 2029 hypotheekvrij zijn, ongeveer 12,5 jaar na aankoop van het huis. De originele looptijd van onze hypotheek is 30 jaar. Dit scenario gaat er van uit dat we elke maand de extra aflossing blijven doen, en dat we de sneeuwbal consequent verder doorzetten.

En dit alles met de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven (de verticale lijnen markeren de maanden van eerdere blogposts). En bijna vijf jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate.

Sinterklaas is vroeg dit jaar. En dan bedoel ik niet de pepernoten en chocoladeletters, die lagen (zoals inmiddels gebruikelijk) in de loop van augustus al in de winkels. Nee, ik doel op de gratis cadeautjes die de dames en heren politici aan het rondstrooien zijn.

Want afgelopen week was het Prinsjesdag. Met een toespraak, geschreven door de regering, en voorgelezen door een man met een baard en een leesbril die met veel fantasie wel iets weg heeft van Sinterklaas. Onze koning. En de dagen daarna was er het hoogtepunt / dieptepunt van het politieke jaar. De Algemene Politieke Beschouwingen in de Tweede Kamer. Waarbij de Kamerleden aangeven wat ze vinden van al dat moois dat het kabinet (of eigenlijk: wij ambtenaren) in de begrotingen voor het komende jaar hebben opgeschreven.

Bijzonder jaar

Nu is dit natuurlijk een bijzonder jaar. Een demissionair kabinet, dus ze moeten ’terughoudend’ zijn met nieuwe plannen. Veel wisselingen van de wacht, er vertrekt een generatie politici en kersverse (of iets minder verse) opvolgers staan te trappelen. Nieuwe partijen die nu nog met één (of een paar) zetels in de Kamer zitten, maar straks na 22 november zo maar eens bij de grote partijen kunnen horen, en het voortouw mogen nemen bij de vorming van een nieuw kabinet.

En normaliter scharen de coalitiepartijen zich eensgezind achter de voorstellen van ‘hun kabinet’. Dat zorgt ervoor dat de begroting eigenlijk altijd wel op een meerderheid kan rekenen. Soms wordt er voor de vorm nog geschoven met een paar miljoen, wordt er ook iets gegund aan de oppositie. Maar dat is maar voor de vorm. Nu is het echter anders. De huidige coalitie is volledig uitgekeken op elkaar en concurreert stevig om aandacht. D66 en vooral CDA staan er beroerd voor in de peilingen, VVD is zich aan het voorbereiden op een kabinet met heel andere partijen waarin ze mogelijk niet eens meer de grootste zijn. Men gunt elkaar het licht in de ogen niet.

Dus moeten er dingen gedaan worden voor de kiezer. De ‘hardwerkende’ Nederlander die dankzij het gebrek aan politieke aandacht in de afgelopen tien jaar ondanks een volledige baan nauwelijks rond kan komen. Die arme fossiele brandstof verstokende automobilist, overigens bovengemiddeld vaak een man van middelbare leeftijd met een bovengemiddeld inkomen, die nu al straks bij de benzinepomp de Euro’s nog sneller uit z’n portemonnee ziet stromen doordat de accijnskorting zou worden beëindigd. De Tweede Kamer vraagt actie van het kabinet. Maatregelen. Het maakt allemaal niet uit wat het kost, hoe nuttig het is, en hoe schadelijk het op de langere termijn. Actie! Nu! Want wij, de politiek, die bezig moet zijn met een beter Nederland en de langere termijn, kijken toch echt niet verder dan 22 november 2023….

En dus werden er moties ingediend. ‘De Kamer, gehoord de beraadslaging, verzoekt de regering ………… en gaat over tot de orde van de dag’. Geldnerd, die vanuit z’n werk min of meer verplicht is om dit drama in meerdere delen van begin tot eind te volgen, zat het met tranen in zijn ogen en toenemende stoom uit zijn oren te bekijken.

Als ambtenaar krijgt Geldnerd het liefst moties op z’n bureau die geld kosten, maar waarin niet wordt aangegeven hoe dat betaald moet worden. Tenzij het een onderwerp is waarvan je weet dat jouw minister er ook wel oren naar heeft, mag je dan gewoon opschrijven ‘Ontraden, want financiële dekking ontbreekt’. Zo zag ik een motie van het lid Nepblondje Wilders om de BTW op boodschappen op nul te zetten. Punt. Broehaha… Klaar. Idem met de slordige motie van een bekende tractorbestuurster (gesteund door de Heilige Sint Pieter) om het minimum-loon ‘iets te verhogen’ en dat te dekken ‘aan de uitgavenkant’. Leeg populisme. Zelfs de monden van het CDA en de ChristenUnie vielen open van verbazing bij zoveel niksigheid. Klaar.

Maar sommige Kamerleden maakten er duidelijk meer werk van. Twee dagen lang werd er, zichtbaar in de Kamer en onzichtbaar in ‘de wandelgangen’, onderhandeld. Werd er in het verleden onderhandeld met de minister-president, nu werd er met elkaar onderhandeld. Het resultaat was nog niet altijd even fraai, maar als aanpak was het wel weer eens verfrissend. Ik hoop maar dat de Kamer het volhoudt, ook als er straks weer een nieuw meerderheidskabinet zit.

Miljarden verschuiven

Want er werden dus ook moties aangenomen, op de website van de Tweede Kamer staat de volledige lijst met stemmingsuitslagen. Een extra verhoging van het minimumloon met 1,7%, te financieren uit ondermeer een extra verhoging van het toptarief in box 2 en box 3 (ik moet nog even uitzoeken wat dat betekent, want volgens mij kent box 3 geen tariefschijven). Met nog wat maatregelen rond kinderopvang erbij kost dit € 2 miljard.

En ook de verlenging van de accijnskorting op fossiele brandstoffen met een jaar, waarvan de financiering nog een beetje onduidelijk is maar waarschijnlijk deels uit het Nationaal Groeifonds komt. Hier wordt Geldnerd verdrietig van. Geld voor het versterken van onze economie op langere termijn wordt gestopt in het eenmalig verlengen van een korting op iets waar we eigenlijk vanaf willen. Van investeren naar consumeren. Populisme van de VVD…. Kosten € 1,2 miljard.

Sympathieker vind ik een motie om te zorgen dat ook transferpassagiers en privéjets vliegbelasting gaan betalen, en de opbrengst van deze maatregel te gebruiken om de energierekening voor huishoudens te verlagen door middel van een lager tarief in de eerste schijf van de aardgasbelasting. Ben benieuwd wat het kabinet ermee doet, want ongetwijfeld heeft de Schiphol-lobby al vergaderingen gepland met het verantwoordelijke ministerie om krokodillentranen te huilen over de eigen concurrentiepositie.

En dan natuurlijk de motie om de voorziene prijsstijgingen in 2024 in het regionaal openbaar vervoer en bij de NS structureel te voorkomen en de beschikbaarheid hiervan structureel te verbeteren. Kost slechts € 420 miljoen.

Sigaren uit eigen doos

Dus…. Cadeautjes… Sigaren uit eigen doos. Of we er in alle gevallen blij mee moeten zijn, dat vraag ik me af. Het zijn geen fundamentele hervormingen, geen fundamentele herschikking tussen belastingen op ondernemen, kapitaal, en arbeid. Ons klimaatprobleem schiet er niks mee op, integendeel. En de dienstverlening van de overheid (hallo, toeslagenouders…) wordt er geen haar beter van. Maar ja, het is verkiezingstijd. De enige periode, eens in de paar jaar, dat termen als ‘hardwerkende Nederlanders’ en ‘bestaanszekerheid’ het debat in de Tweede Kamer domineren… Nog even volhouden, de verkiezingen zijn over minder dan twee maanden. Daarna wordt alles weer gewoon.

Op Amerikaanse financiële blogs lees je regelmatig horrorverhalen over mensen die failliet gaan aan hun zorgkosten, of overlijden omdat ze de noodzakelijke zorg niet kunnen betalen. Op die momenten ben ik toch altijd weer blij met ons Nederlandse systeem van zorgverzekeringen. Zeker niet perfect, maar wel tegen een redelijk bedrag een enorm risico afgedekt.

Ik maak al jarenlang elk jaar een aantal bewuste keuzes rond mijn zorgverzekering. Het is een van mijn vaste acties aan het einde van het financiële jaar. Sinds 2016 heb ik hierbij steeds gekozen voor een maximaal verhoogd eigen risico op mijn zorgverzekering. Het standaard eigen risico van € 385 per jaar hoog ik dan op met € 500 naar maximaal € 885 per jaar. Ik vond en vind dat een verantwoord risico. Ik heb jarenlang geen zorginstelling van binnen bekeken, en het scheelde me jaarlijks ruim € 200 aan zorgverzekeringspremie. En ik heb voldoende geld achter de hand om dat eigen risico te kunnen betalen, ik heb er zelfs een apart potje voor in mijn potjessysteem waar ik elk maand € 75 in stort. Eerst hanteerde ik daarbij een maximum van € 885 als saldo in dat potje. Maar dat heb ik losgelaten, omdat er ook (steeds meer) zorgkosten zijn die niet binnen het pakket van de basis zorgverzekering vallen. Dat realiseerde ik mij toen ik eerder dit jaar bij de fysiotherapeut terechtkwam.

Jarenlang is dit financieel een heel verstandige keuze geweest. Sinds 2020 heb ik in mijn administratie een aparte grootboekrekening voor de eigen bijdrage die ik moet terugbetalen aan mijn zorgverzekeraar. Zoals je kunt zien ben ik lange tijd niet in de buurt gekomen van zelfs maar het basis eigen risico van € 385 per jaar. Dat was dus makkelijk verdiend, die besparing in de zorgpremie.

Maar zoals wel vaker met dit soort dingen gaat de kruik net zo lang te water tot ‘ie barst. Vergeef mij het gebruik van dit archaïsche gezegde, en foei als je niet weet wat het betekent (tekortkoming in je educatie!). Hier staat het. Het werd 2023, en ik kwam wat vaker bij de dokter. En ook bij een paar specialisten.

En dat laatste, dat is duur. Het eerste halfjaar druppelden er een aantal facturen binnen, rond de zomer zat ik op een totaalbedrag dat ik normaal in een heel jaar aan eigen risico spendeerde. En toen kwam er medio augustus een aankondiging van de zorgverzekering dat er ruim € 430 aan eigen risico geïncasseerd ging worden. En ik wist op dat moment al dat dit niet alles zou zijn, want ik had nog een paar nieuwe zorgafspraken in mijn agenda staan.

Financieel was en is dit natuurlijk allemaal geen enkel probleem. Gelukkig maar. Er zit ruim voldoende geld in mijn potje om het hele verhoogde eigen risico voor 2023 te betalen. Maar het is natuurlijk wel een bijzondere situatie. Voor het eerst sinds 2016 ga ik het hele verhoogde eigen risico opgebruiken en uit eigen zak betalen. Niks € 200 besparen op de zorgpremie van dit jaar, maar € 500 extra betalen aan eigen risico.

Gelukkig kan ik dit nog wegstrepen tegen de ruim € 1.800 die ik sinds 2016 bespaard heb door elk jaar mijn eigen risico maximaal te verhogen. Dit is het risico wat nou eenmaal bij dit soort financiële keuzes hoort. En een reminder om dit soort afwegingen bewust te maken, en te zorgen dat je het risico ook financieel afgedekt hebt.

Alle bedragen in euro (€)

2020

2021

2022

2023

Verzekeraar

CZ

AnderZorg

AnderZorg

AnderZorg

Premie Basisverzekering (€ / jaar)

1.451,40

1.392,00

1.431,00

1.617,00

Korting bij maximaal eigen risico

-/- 210,00

-/- 300,00

-/- 264,00

-/- 240,00

Korting bij jaarbetaling

-/- 23,38

-/- 21,84

-/- 11,64

-/- 13,80

Netto premie (€ / jaar) voor Geldnerd

1.145,42

1.070,16

1.155,36

1.363,20

Verandering ten opzichte van voorgaand jaar

-/-6,6%

+8,0%

+18,0%

Zorgverzekering 2024

Over minder dan twee maanden is het alweer tijd voor de keuzes voor de zorgverzekering in 2024. Welke aanbieder, welk pakket, welk eigen risico. Ik zal hier nog beter dan voorgaande jaren over nadenken. En goed kijken hoe het er dan voorstaat met mijn gezondheid. Bij (de uitgelekte cijfers voor) Prinsjesdag las ik dat het kabinet verwacht dat de zorgpremie € 12 per maand gaat stijgen, € 144 per jaar. En afgelopen jaren bleek de inschatting van het kabinet meestal een ondergrens te zijn… We gaan het weer zien.

Maar de kans is groot dat ik wederom kies voor een basisverzekering met maximaal verhoogd eigen risico. Want voor een gezond persoon vind ik dat nog steeds een financieel gezonde keuze.

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.