Eind september! De zomer is onherroepelijk voorbij en het najaar steekt z’n gure kop op. Toch zijn er lichtpuntjes in het leven. Eén daarvan is mijn halfjaarlijkse hypotheekupdate.

Het is nog steeds het saaiste en meest voorspelbare deel van de financiën van Geldnerd. Vooral bedoeld om te laten zien dat gewoon stug doorgaan echt werkt. Je begint met een kleine sneeuwbal van een paar Euro, en elke maand groeit die sneeuwbal verder. Elke maand hebben wij dezelfde maandlasten, maar wel elke maand een hoger bedrag aan aflossing en een lager bedrag aan rente. Welkom bij de tiende halfjaarlijkse Hypotheekupdate!

Afgelopen week las ik over de effecten van de hogere rente op de hypotheekmarkt. Vooral minder oversluiters en bijleners. Lijkt me logisch, het wordt een dure grap op deze manier. Gelukkig staat onze rente nog vast tot eind 2036, en is de planning nog steeds om ruim voor die tijd klaar te zijn met aflossen. De afgelopen jaren was onze rente van 2,21% hoger dan wat je kreeg op een nieuwe hypotheek. Maar inmiddels is onze rente al weer een tijdje erg aantrekkelijk. Het maakt niet uit voor ons, het is een constante factor in mijn financiële plaatje.

Mijlpalen

De reis naar financiële onafhankelijkheid is een feestje, maar je moet wel zelf de slingers ophangen. En niet verbaasd zijn als iedereen je vreemd aankijkt als je vertelt wat je te vieren hebt…

Ook deze keer is er weer een mijlpaal te melden. Sinds augustus van dit jaar is onze maandelijkse bruto reguliere hypotheeklast lager dan € 1.000 in de maand. Tot de bruto reguliere hypotheeklast reken ik de rente en aflossing die we contractueel aan de bank moeten betalen. Dat is dus exclusief onze vrijwillige sneeuwbal en extra aflossing. Ik ben blij met deze mijlpaal.

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Eéntje maar, één hypotheekdeel, simpeler dan simpel. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

Onze strategie is en blijft simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. De sneeuwbal is inmiddels meer dan € 770 per maand en groeit met ruim € 15 per maand, oftewel € 180 per jaar.

De tijden zijn veranderd

In de vorige update schreef ik al over de verbouwing van mijn hypotheekspreadsheet in Excel naar LibreOffice Calc. De vorige update was nog ‘hybride’ met deels Excelgrafieken, en deels Calc. Inmiddels zijn de laatste plooitjes gladgestreken en de laatste grafiekjes gemigreerd. Zelfs bovenstaande tekening van onze hypotheekstrategie is opnieuw gemaakt in LibreOffice. Ook deze blogpost is dus 100% open-source gebaseerd.

Het begin

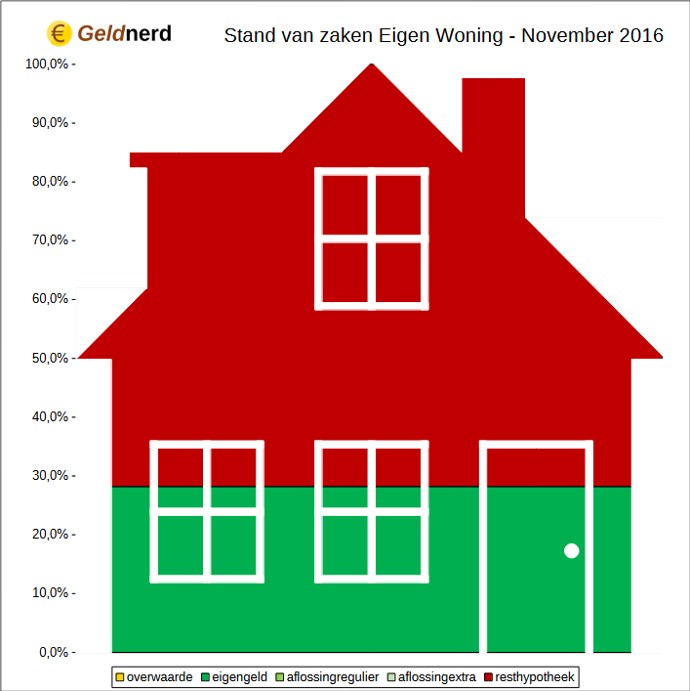

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Waar staan we nu?

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Je ziet dat de reguliere aflossing (de groene lijn) de afgelopen maanden lager is geworden dan de sneeuwbal (de paarse lijn). En de ‘verplichte’ maandlasten (reguliere aflossing en rente, oranje lijn) zijn nu minder dan € 1.000 per maand. Een groot verschil met de ruim € 1.800 per maand die wij moesten betalen toen we de hypotheek net afgesloten hadden. En dat is (slechts) zes en een half jaar geleden.

En dat betekent dat we doorgaan op de bekende weg. Een steeds groter percentage aflossing, en steeds minder rente. Van elke euro die we in de hypotheek steken gaat inmiddels 88 cent naar ons vermogen. En nog maar 12 cent naar de bank. Terwijl onze totale maandlasten gewoon constant blijven.

Het wonder van de sneeuwbal blijft ook mijzelf verbazen. Erover lezen is toch echt anders dan het voor je eigen ogen zien gebeuren. Je ziet de grafiek gewoon exponentieel worden, het lijntje gaat steeds steiler omhoog. Een Geldnerd als ik kan daar dus oprecht van genieten, elke maand weer.

Inmiddels lossen we elke maand 1,35% van de resterende hypotheek af. Zes maanden geleden was dat nog 1,25%. Dat gaat steeds harder. Want de aflossing wordt elke maand hoger, en de resthypotheek elke maand kleiner.

De totale aflossing bedraagt inmiddels 53,4% van de oorspronkelijke hypotheek (voorjaar 2023: 49,6%). En de huidige loan-to-value ratio (LTV) bedraagt 24,4%, dat was 73,3% toen we het huis net gekocht hadden en 26,4% in het voorjaar van 2023. In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop.

De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen. Maar het fijne blijft toch nog steeds de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van november 2016 en nu nog even naast elkaar gezet.

Prognose

De prognose is nog steeds dat we medio 2029 hypotheekvrij zijn, ongeveer 12,5 jaar na aankoop van het huis. De originele looptijd van onze hypotheek is 30 jaar. Dit scenario gaat er van uit dat we elke maand de extra aflossing blijven doen, en dat we de sneeuwbal consequent verder doorzetten.

En dit alles met de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven (de verticale lijnen markeren de maanden van eerdere blogposts). En bijna vijf jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate.

Hoe is het met jouw hypotheek?

Gefeliciteerd! En als ik het goed zie dan hoef je de slingers niet heel lang op te bergen, want over circa anderhalf jaar is het weer feest. Dan is de sneeuwbal groter dan de maandelijkse extra aflossing. Wij zelf hebben onze aanpak ietsjes aangepast afgelopen half jaar. Omdat de spaar rente die we kunnen ontvangen nu zo’n 2-3% hoger is dan onze hypotheek rente, hebben we besloten dat we onze extra storting gaan sparen. Over een jaar of 6 kunnen we in 1 keer de hypotheek aflossen. Mocht de spaarrente in de tussentijd weer gaan dalen, dan kunnen we tussentijds natuurlijk weer beslissen om weer af te gaan lossen.

Aanvullend: ik zie nu dat je over een jaar (?) Ook al weer een feestje hebt, dan is de sneeuwbal groter dan jullie standaard aflossing+rente 🙂

Ik verzin elke keer wel een mijlpaal, al is het maar om dit constante en voorspelbare proces interessant te houden voor mijzelf!

Lekker bezig, mijn hypotheek met lage rente van 1,5% loopt november 2029 af en ik verwacht dan 10 jaar na afsluiten ook de laatste euro’s te kunnen aflossen. Ik doe niet aan sneeuwballen maar los de boetevrije maximale 10% per jaar af en in november 2029 boetevrij het laatste beetje. En door 20 jaar eerder af te lossen, verwacht ik minimaal €30000 rente te besparen. En het is een heel fijn gevoel dat ik dan niet afhankelijk ben van wat de hypotheekrente dan zal zijn. Ben benieuwd wie er het eerst de hypotheek heeft afgelost 🙂

Wauw!

Goed bezig geldnerd! Wat zal dat heerlijk voelen om over 6 jaar de laatste termijn te betalen! Zelf betaal ik ook nog maar bruto €162 per maand aan hypotheeklasten en heb besloten voorlopig niets extra af te lossen.

Is het voor jou ook niet een idee om in plaats van met de sneeuwbal extra af te lossen, bijvoorbeeld elk half jaar een nieuw deposito van rond de 4% rente te openen voor €5000 die afloopt in 2028?

Omdat de rente die je krijgt op een deposito veel hoger is dan je netto bespaarde hypotheekrente (1,4%), kan je met dezelfde inleg waarschijnlijk met die deposito’s al in 2028 volledig hypotheekvrij zijn.

Dat zou een goed idee zijn als ik zou verwachten om ook daadwerkelijk tot die datum in dit huis te blijven wonen. Maar dat verwacht ik niet.

Gefeliciteerd met de mijlpaal! Je hoort steeds vaker van mensen die hun huis aan het opeten zijn. Die hebben eerst bezit in stenen opgebouwd, en bouwen het nu weer af. De voorwaarden van de afbouw producten lijken erg slecht.

Hoe wil jij het “stenen bezit” gaan gebruiken voor FIRE?

Wij denken over geo-arbitraging: verhuizen naar een goedkopere regio.

Interessant!

Geo-arbitrage in Nederland of buiten Nederland? Indien buiten Nederland, ga je dan ook je paspoort inleveren?

Beide opties. Maar binnen Europa. Dus ik was eigenlijk niet van plan om mijn paspoort in te leveren…

Goed bezig Geldnerd !

Ik snap het stukje alleen niet: “We doen hier niet aan aflossingsvrije hypotheken” vanwege slechte ervaringen. Volgens mij heb je last gehad van een woekerpolis met ondoorzichtige constructies waar het gaat om de kosten wat feitelijk niks te maken heeft met een aflossingsvrije hypotheek.

Zoals zovelen ben ik zelf ook ingetuind in het woekerpolis verhaal maar wij zijn er relatief goed vanaf gekomen waarbij wij alles hebben kunnen omzetten naar aflossingsvrij en ons belegde deel direct is gestort als aflossing op onze totale hypotheek.

Nu hebben we zelf de keuze om te bepalen hoeveel en wanneer we willen aflossen wat een hoop rust geeft. (we betalen inmiddels nog maar een paar honderd euro per maand door jaren lang krom te liggen om zoveel mogelijk afgelost te krijgen).

Het vervelende is alleen de grilligheid van Den Haag. Met de nieuwe plannen voor belasting op vermogen heb je bijna verplicht een adviseur nodig om te bepalen waar je goed aan doet met je hypotheek. (houden in box 1 of verplaatsen naar box 3 of..)

Het liefst los ik alles netjes af want ik wil geen hypotheek maar ja als dat betekent dat ik dan weer meer belasting moet gaan betalen omdat ik aandelen heb dan loont het misschien niet eens meer om netjes schulden af te lossen.

Het lijkt er steeds meer op dan men van gekkigheid niet meer weet hoe men de belastingbetaler kaal wil plukken

Mijn afkeer van aflossingsvrije hypotheken is tegenwoordig wel iets fundamenteler dan dat. Naar zijn aard laat dit product je gedurende de hele looptijd rente betalen over de gehele som. Kassa voor de verstrekker)En, tenzij je zelf gedisciplineerd spaart en/of belegt, of dat (tegen gegarandeerd hogere kosten) via een spaar- of beleggingsproduct van de hypotheekverstrekker doet, ben je aan het eind van de looptijd nog nergens. De hele schuld staat er nog steeds.

Ik heb een zeer groot deel van mijn hypotheek aflossingsvrij omdat ik destijds de noodzaak had om mijn maandlasten zo laag mogelijk te hebben. Maar ik heb uiteraard wel de discipline en de middelen om in ca.10 jaar mijn hypotheek af te lossen dus totaal geen last van het aflossingsvrije deel. Dit is natuurlijk wel het deel wat ik als eerste aflos.

Dat is idd een feit maar alles hangt af van het rente percentage en het bedrag 🙂

Heb nog 5.8% gehad dus toen was aflossen echt broodnodig. Nu zitten we rond de 2% waarbij aflossen een paar euro scheelt op jaarbasis

De DNB is voorstander van de hypotheek overhevelen naar Box 3 dan ben je mooi klaar als je linear of annuïtair hebt, ga je automatisch meer belasting betalen hoe lager je hypotheek wordt.

Ik kwam deze post toevallig tegen vandaag. Even los van het feit hoe realistisch deze opties zijn, alleen kunnen een behoorlijke impact hebben op je jaarlijkse kosten. Belangrijkste conclusie van mij is dat het heel lastig is om een goede keuze te maken qua hypotheek aangezien de keuzes van de overheid zo’n enorme impact kunnen hebben. https://www.iex.nl/Artikel/781904/Politieke-partijen-maatregelen-hypotheekrenteaftrek.aspx

Ik lees al 20 jaar mee op die ambtelijke lijst van Financiën. En ben nog steeds bij dat er geen PAF Partij Ambtelijk Financiën meedoet aan de verkiezingen, ik zou niet op ze stemmen. Het Nederlandse consensus- en coalitiemodel maakt drastische hervormingen gelukkig lastig. En ondertussen ga ik gewoon door met mijn strategie, wetend dat de overheid, mijn eigen werkgever, het grootste risico is.