Eerste kwartaal 2021

Kwartaalrapport nummer 19 van Geldnerd. En nog een bijzondere mijlpaal. Want dit is de 750e blogpost die ik hier publiceer.

Zevenhonderd en vijftig berichten.

Korte berichten. Lange berichten. Commentaar op nieuws. Financiële ideeën. Rubrieken zoals deze. De 19e kwartaalrapportage, ongeveer 1 op de 40 berichten is dus een kwartaaloverzicht. En dat heeft een bedoeling, net als mijn hypotheekupdates. Want het lijkt elke maand een klein stapje. Naar een kostenpost kijken. Sparen. Iets inleggen op de beleggingsrekening. Maar elke maand een stapje maakt drie stapjes in een kwartaal. 12 stapjes in een jaar. 57 stappen in 19 kwartalen. Het laat zien wat er gebeurt als je gewoon stug doorgaat. Dan kom je ergens.

En waar is dat ‘ergens’ aan het einde van het eerste kwartaal van 2021?

Aandelenmarkten – Inflatiespoken en Rente-angsten

De beurs ging in januari voortvarend van start. In de eerste handelsweek steeg mijn portefeuille met maar liefst 3,3%, en tikte ik een nieuw Virtual All Time High aan. En dat bleef eigenlijk de rest van het kwartaal zo. Al waren er eind januari en begin maart een paar weekjes waarin inflatiespoken en rente-angsten de beurs leken te beheersen. Het ongebreidelde optimisme van de aandelenmarkten blijft me verbazen, en roept de vraag op wanneer deze bubbel zal gaan knappen…

Zelfs de beurzen in Europa lieten zich in het eerste kwartaal van hun optimistische kant zien. Het beste bewijs dat er iets grondig mis is op de markten, zou ik denken….

Per saldo werd de Amerikaanse dollar in het eerste kwartaal iets sterker. Inmiddels krijg je voor € 1,00 ongeveer US$ 1,17. Ik ontvang nog steeds een groot deel van mijn dividend in Amerikaanse dollars. Maar heb nog maar één ETF in mijn portefeuille die in dollars genoteerd staat

Mijn portefeuille

Mijn portefeuille is nog steeds goed gespreid over de wereldwijde aandelenmarkt en de markt voor staatsobligaties, met dank aan VWRL en DBZB aangevuld met enkele dividend-ETFs. En mijn portefeuille beweegt dus keurig mee met de wereldwijde aandelenmarkten. Ik heb ook dit kwartaal elke maand normaal bijgekocht met mijn maandelijkse storting, steeds het fonds dat mijn spreadsheet adviseerde om dichter bij de gewenste portefeuilleverdeling uit te komen.

Hoe lees je deze grafiek? De (op dit moment) bovenste zwarte lijn geeft de actuele waarde van mijn beleggingsportefeuille op de betreffende datum. De (op dit moment) onderste zwarte stippellijn geeft de totale inleg tot die datum weer. Je ziet dat ik de afgelopen jaren elke maand een inleg doe. Het groene vlak tussen de twee lijnen is mijn huidige papieren beleggingswinst. Als ik op verlies zou staan (de portefeuille is minder waard dan de inleg) dan wordt er een rood vlak zichtbaar. Zie ook deze blogpost voor een nadere uitleg over hoe ik deze grafiek opgebouwd heb.

Momenteel is mijn totale beleggingsportefeuille 60,3% meer waard dan de totale inleg die ik sinds 1 januari 2013 gedaan heb. De ROI YTD is per einde van het eerste kwartaal 11,1%. De 12-maands XIRR staat op 46,6%.

| Indicator | 2020Q1 | 2020Q2 | 202Q3 | 2020Q4 | 2021Q1 |

| % boven inleg | 14,5% | 31,5% | 33,1% | 46,3% | 60,3% |

| ROI YTD | -22,1% | -9,3% | -7,0% | 4,1% | 11,1% |

| XIRR 1Y | -15,3% | -3,9% | -1,4% | 3,2% | 46,6% |

Dividend en Spaarrente

In het eerste kwartaal van 2021 ontving ik netto op mijn rekening € 524,36 aan dividend. In het eerste kwartaal van 2020 was dat nog € 223,91 en in het vierde kwartaal van 2020 was het € 713,06. Aan het einde van het eerste kwartaal stond er geen dividend aangekondigd voor uitbetaling in het tweede kwartaal van 2021.

Ik registreer mijn dividend bij op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem op het moment dat het op mijn beleggingsrekening geboekt wordt. Als het een dividend in buitenlandse valuta (US dollar) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Mijn verwachting is nog steeds dat de spaarrente nog jaren laag blijft. Ik krijg inmiddels nog 0,03% rente op mijn bufferrekening, en 0,01% op de kleine bufferspaarrekening bij mijn huisbank.

Spaarpercentage

We waren het hele eerste kwartaal in lockdown, met zelfs een avondklok. Niet-essentiële winkels waren gesloten, en hoe de horeca er van binnen uit ziet kan ik me nauwelijks meer herinneren. Dat deed wonderen voor het Spaarpercentage en het aantal No Spend Days.

Mijn administratie houdt ook voor mij bij hoeveel No Spend Days (NSDs) ik heb. Dat zijn dagen waarop ik niks betaal met mijn creditcard, pinpas, of contant geld. Corona zorgt er nog steeds voor dat het aantal NSDs hoger is dan ‘vroeger’. Gemiddeld had ik er toen een stuk of 10 per maand.

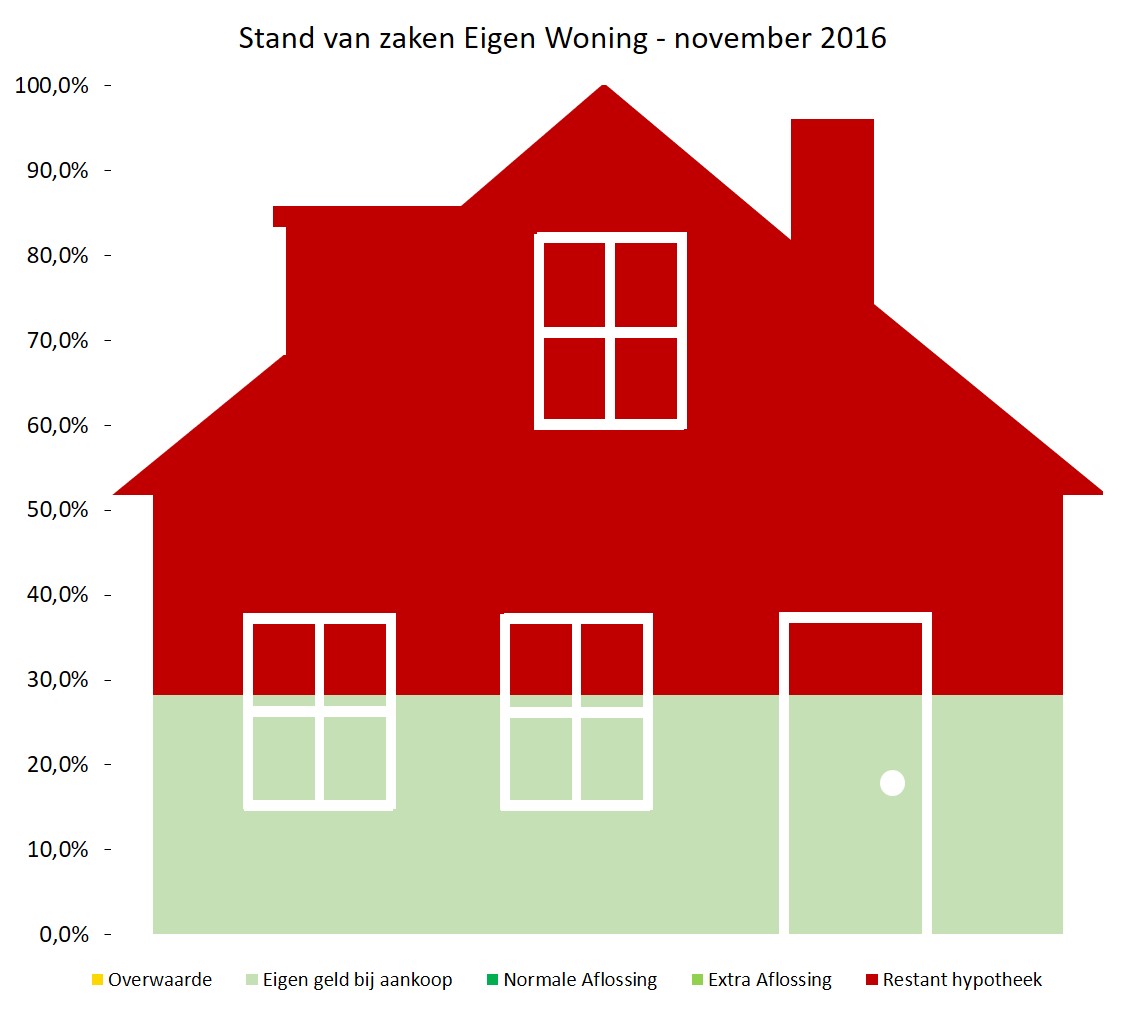

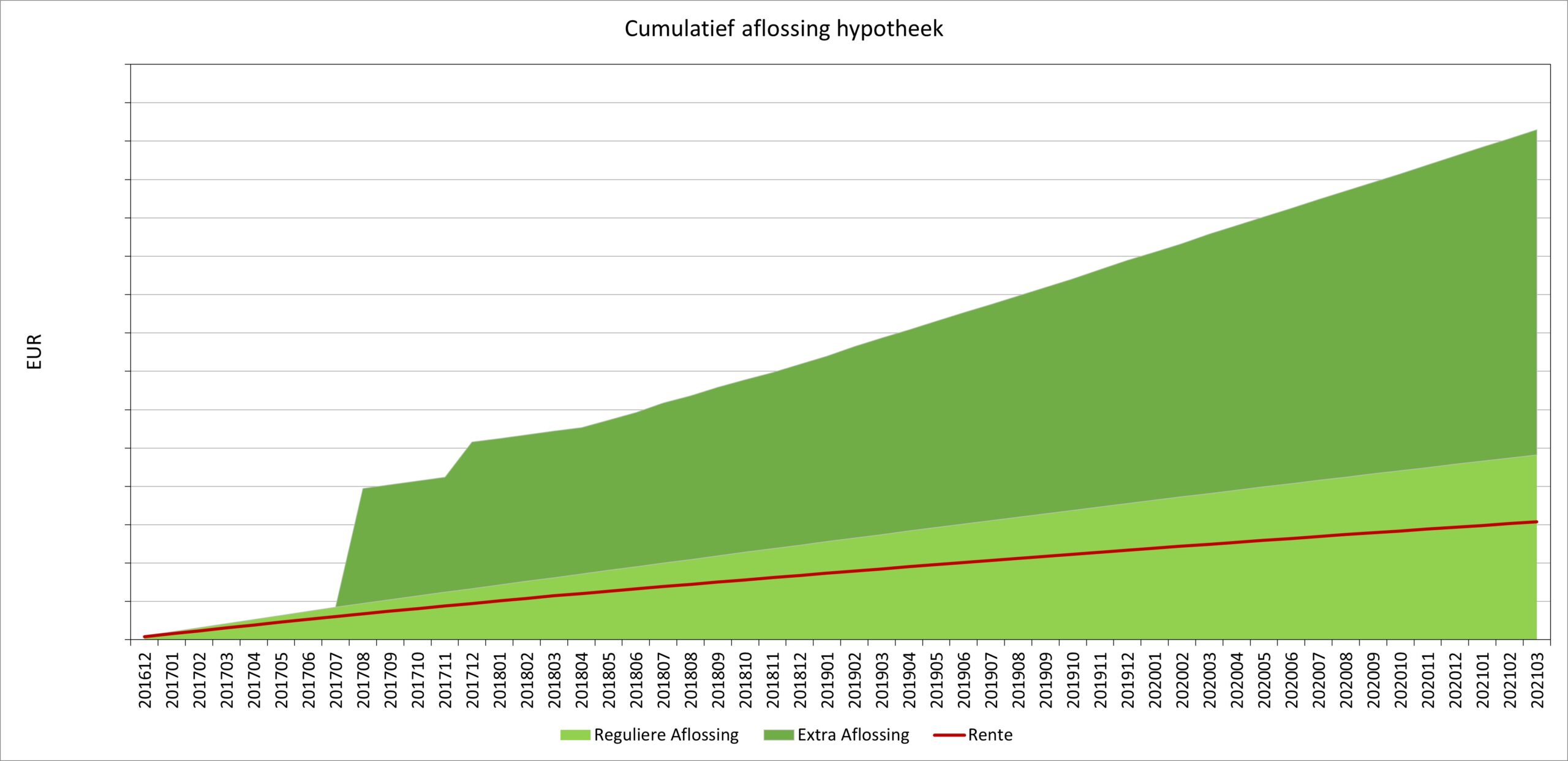

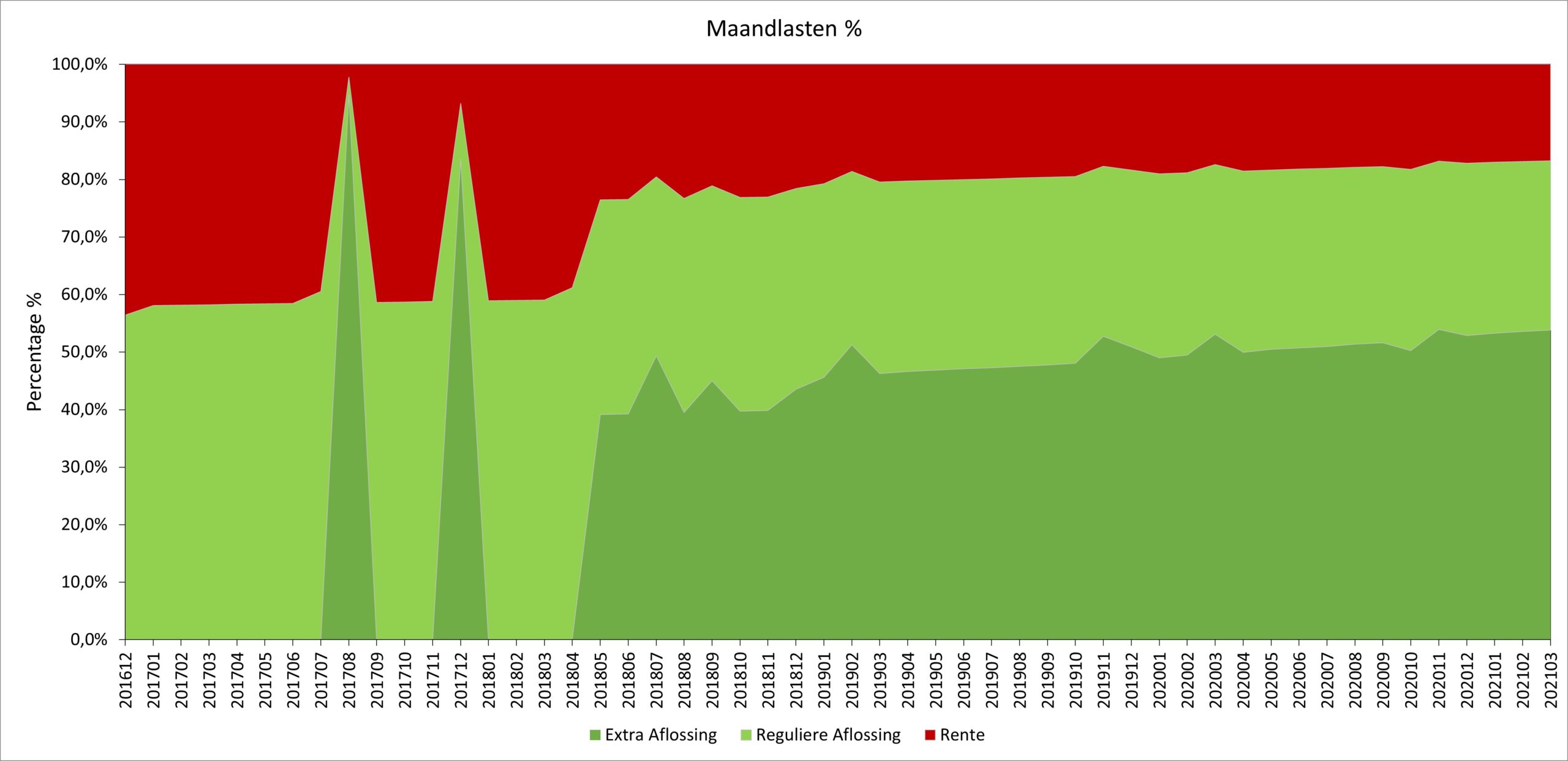

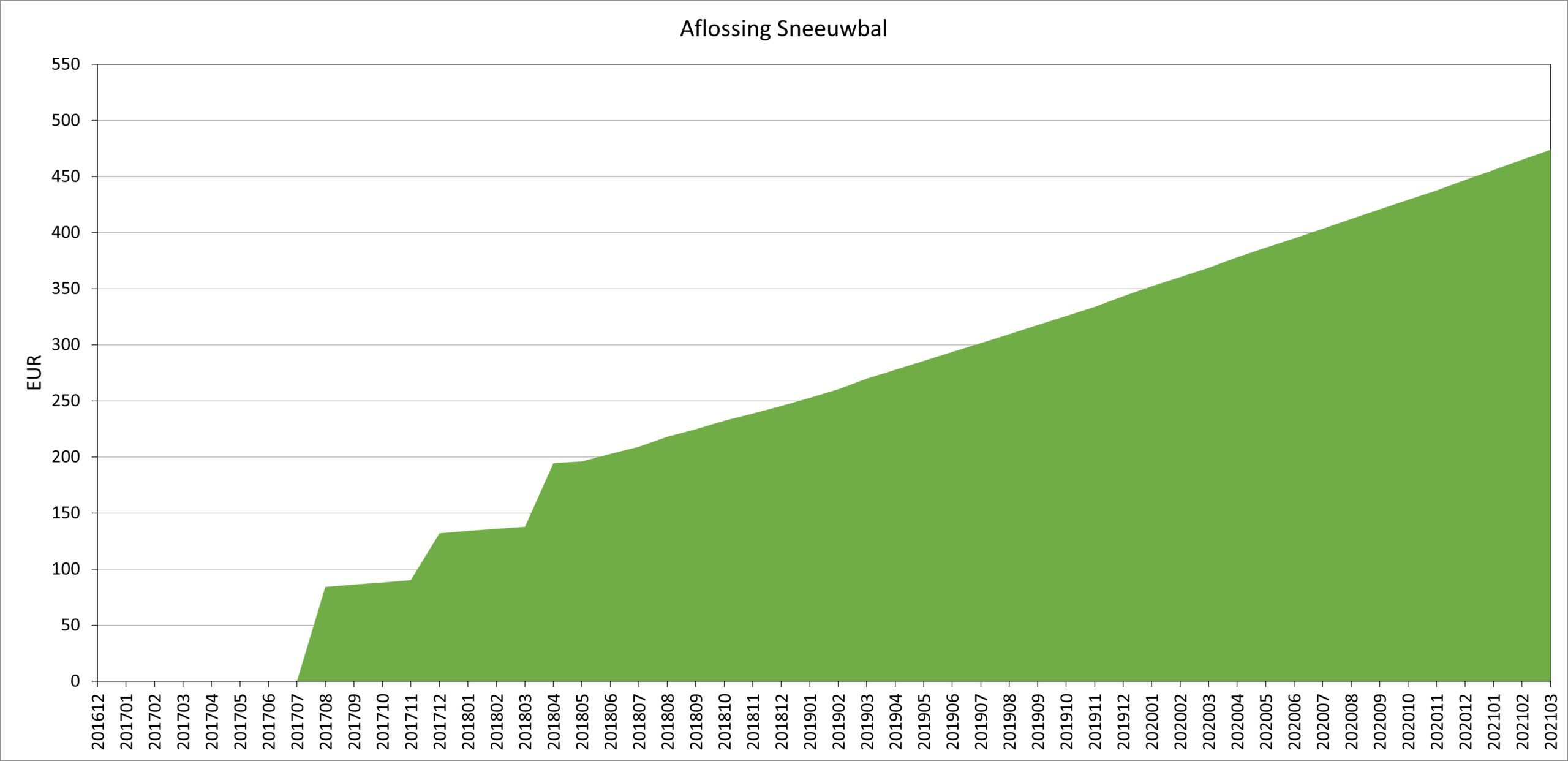

Eigen Vermogen

Het eerste kwartaal levert altijd bijzondere sprongetjes op. Vroeger omdat er dan altijd een leuk bedrag aan rente-inkomsten binnenkwam van de spaarrekeningen. Maar dat is al een aantal jaren niet meer het geval. Ik heb nog maar een beperkte contante buffer en de rente is zo ongeveer 0. De totale rente-inkomsten begin januari over het jaar 2020 waren niet eens meer ’tientjeswerk’.

De WOZ-waarde leverde wel weer een leuke bijdrage. Maar dat is papieren rijkdom, we verzilveren het pas als we onze woning ooit verkopen. En ik weet uit ervaring dat het dan kan tegenvallen.

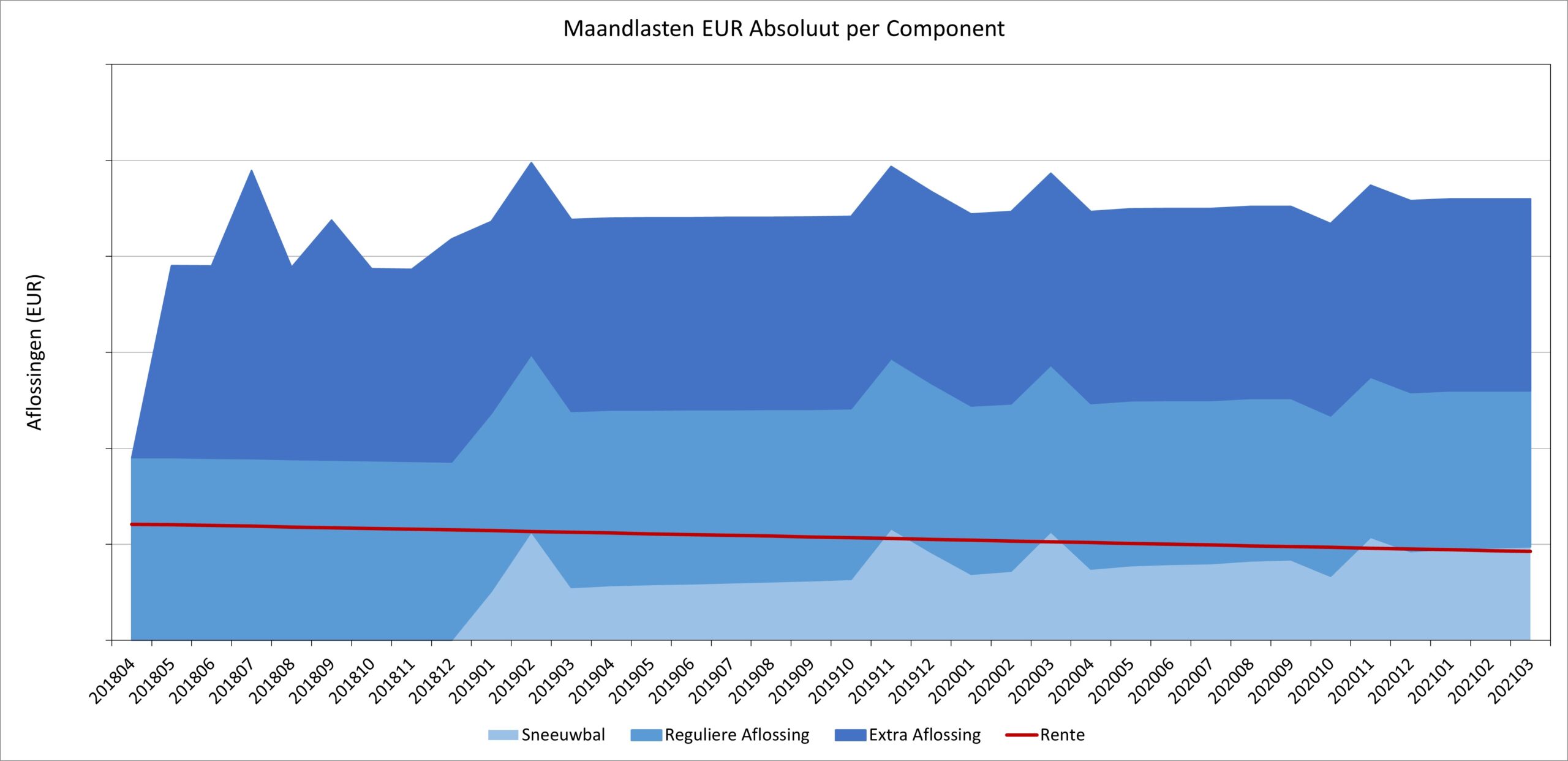

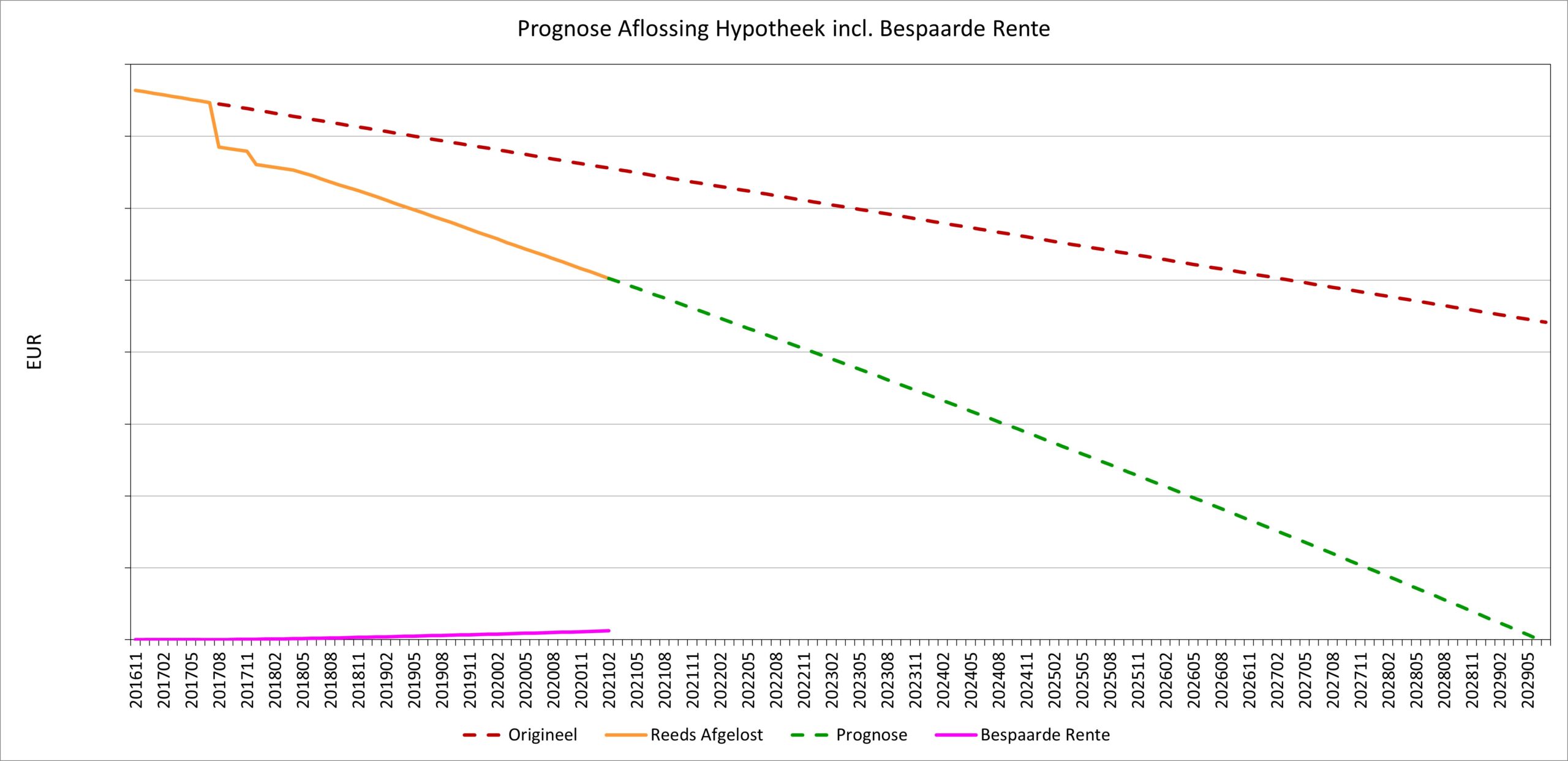

Verder was er regulier salaris, inleg in mijn beleggingen, reguliere aflossingen van de hypotheek, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. In het eerste kwartaal van 2021 is mijn eigen vermogen gegroeid met maar liefst 14,0%. Met dank aan de woningmarkt en de aandelenmarkt.

Beste Uitgave(n)

In het eerste kwartaal werd er bizar weinig uitgegeven in Huize Geldnerd. Dat komt natuurlijk door de lockdown. We hebben, nadat de kerstboom begin januari uit de woonkamer was verdwenen, een aantal nieuwe kamerplanten laten bezorgen om de woonkamer wat op te vrolijken en ons door de donkere dagen naar het voorjaar te helpen. Maar dat is echt de enige bijzondere uitgave die ik in het eerste kwartaal kan vinden. Want die motor was natuurlijk gewoon een grapje. Goed voor het spaarpercentage, maar de afgelopen periode was wel heel drastisch…

Vooruitblik

In het tweede kwartaal verwacht ik wel een aantal grote uitgaven. Zo zal eindelijk het proces van mijn kaakoperatie van anderhalf jaar geleden worden afgerond. Daar heb ik een potje voor. Verder willen we een aantal dingen in ons huis aanpakken en zal de buitenboel geschilderd worden. Er zal dus meer geld uitstromen dan in het eerste kwartaal.

Hoe was jouw eerste kwartaal?

Je kunt oude kwartaalberichten teruglezen via mijn overzichtspagina.