We zitten er al weer in sinds medio december. Een lockdown. Waarbij alle niet-essentiële winkels gesloten zijn (behalve voor afhalen). En sinds 23 januari hebben we dan ook nog de avondklok, waarbij we geacht worden tussen 21.00 en 04.30 binnen te blijven. Bedoeld om onze bewegingen en contacten te beperken, en daarmee de verspreiding van het COVID-19 virus te remmen.

Als brave burger houdt Geldnerd zich best goed aan de regels, denkt hij zelf. We vinden het vervelend dat het laatste rondje met Hondje ’s avonds niet meer met z’n drietjes kan, dat is hier in Huize Geldnerd een beetje de gewoonte. Even een wandeling samen terwijl Hondje om ons heen scharrelt. Nu gaat Geldnerd of Vriendin braaf alleen met Hondje aan de lijn nog even naar buiten voor een plasje en soms iets groters. Maar het is voor het goede doel, en deze impact overleven we wel. Verder merken we er weinig van, we ontvingen ook voor de strengere maatregelen al nauwelijks bezoek.

Met al die maatregelen zijn de mogelijkheden om geld uit te geven nog beperkter geworden dan ze al waren. Niet voor niets klaagt de middenstand steen en been, en ook Geldnerd zelf zou best graag weer eens met een biertje en een bitterbal op een terrasje willen zitten om naar mensen te kijken. Maar dat is nog even niet zo. Daarmee worden de effecten van de lockdown van de afgelopen maanden ook goed zichtbaar in mijn administratie. Dat merkte ik toen ik vorige week mijn spreadsheet bijwerkte met de laatste boekingen van februari en de boekingen van de eerste twee weken van maart.

Allereerst de No Spend Days, de dagen waarop ik niks betaal met mijn creditcard, pinpas, of contant geld. Vóór Corona had ik er toen een stuk of 10 per maand, in 2020 waren het er gemiddeld iets meer dan 20 per maand. Maar januari en februari 2021 breken nieuwe records.

En de werkelijkheid is nog steviger dan de grafiek laat zien. Want die enige dag waarop ik een uitgave gedaan zou hebben is de dag dat mijn creditcard werd afgeschreven. En dat was een transactie van eind 2020, toen ik een huurauto aftankte die we gebruikt hadden voor familiebezoek met Kerstmis. Door de manier waarop ik de transacties verwerk komt dat pas in mijn administratie als de creditcard wordt afgeschreven door mijn bank. Ik heb dus in mijn eigen administratie in januari geen uitgaven met creditcard, pinpas, of contant geld gedaan. Nul. Helemaal niks. In de gezamenlijke administratie was het iets drukker (want we doen één keer per week boodschappen), maar ook dat mocht geen naam hebben.

In februari was het beeld niet veel anders. Een bezoekje aan mijn favoriete wijnhandel, een kopje koffie to-go toen ik met een collega een wandeling maakte. En weer een creditcardafschrijving, nu met alleen maar mijn Spotify-abonnement.

En dan het spaarpercentage. Waar ik in 2020 dramatisch de mist mee inging. Dat is (met mijn verbeterde spreadsheet met dubbelplusgecontroleerde formules en kruiscontroles) in 2021 als een raket van start gegaan.

Geen verrassing natuurlijk, als je vrijwel niks uitgeeft. Ja, ik heb de reguliere overboeking naar de gezamenlijke huishoudrekening. Mijn eigen vaste lasten, de mobiele telefoon en de kosten van mijn bank. Maar verder gebeurt er dus vrijwel niets op mijn bankrekening. En dat zie je. Met dit soort spaarpercentages hoor je me overigens niet klagen. Als de terrassen weer open zijn komt er echt nog wel een kleine inhaalrace…

Merk jij de effecten van de lockdown in jouw financiële gedrag?

Bij de analyse van mijn salarisbrief over januari 2021 ontdekte ik dat mijn pensioenpremie de afgelopen 5 jaar met ruim 50 procent gestegen is. Dat vind ik veel, erg veel. Zeker omdat ik steeds minder zeker weet of en wat ik daar ooit voor terugkrijg. En ook omdat ik geen idee heb wie daar eigenlijk over beslist. Ik ben het zelf in elk geval niet. Want dan had ik het heft al tientallen jaren geleden in eigen hand genomen. Maar die mogelijkheid heb je niet als loonslaaf. En ik ben niet de enige die met stijgende pensioenpremies te maken heeft.

Stilletjes ben ik dus op onderzoek uitgegaan. Ik ben begonnen met mijn arbeidsvoorwaarden, daar heb ik onlangs een uitgebreide blogpost over geschreven. Maar daar hield het niet mee op, ik ben ook een ontdekkingsreis gaan maken door ons huidige pensioensysteem. Meer specifiek door de pensioenen van de Rijksambtenaren. Mijn eigen beroepsgroep en het ABP. De Absoluut Bodemloze Put. Ik wil beter begrijpen hoe het zit. Wie heeft waar welke invloed? Hoe zitten de spelregels in elkaar?

In april 2016 heb ik al eens een paar blogjes geschreven over het Nederlandse Pensioenoerwoud. Die serie was nog niet af. Maar ik liep toen echt wel een beetje vast op een gebrek aan beschikbare informatie. Vrij kort na de publicatie van die blogposts werd mijn tijd opgeslokt door de verhuizing van het Verre Warme Land naar Nederland, en daarna is het blijven liggen. Maar ik ga dus een nieuwe poging doen. Wel met een iets andere aanpak. Een aanpak die ik ook vaak volg als ik in mijn werk een probleem moet ontrafelen. Follow the Money en Follow the Papertrail. Hoe lopen de financiële stromen? En welke organisaties en welke overlegorganen zijn er, met welke rol en bevoegdheden, welke formele besluiten en documenten? Eens kijken hoe ver we daarmee komen.

De werkgever scheept je af met dit soort pagina’s in ‘begrijpelijke taal’. Maar elke zin roept bij mij vragen op. Want wie bepalen er eigenlijk hoeveel premie wij betalen en hoeveel pensioen we straks ontvangen? Waar wordt dat op gebaseerd? Hoe komen ze tot hun besluiten?

Regelgeving

Pensioen is een arbeidsvoorwaarde. Uitgesteld salaris voor later. Dus ik had verwacht een aantal ronkende alinea’s over mijn ambtenarenpensioen aan te treffen in de CAO Rijksoverheid. Maar dat valt tegen. Er wordt een aantal keren verwezen naar het ABP Pensioenreglement, die komen we nog uitgebreid tegen. Maar verder lijkt het hele ambtenarenpensioenstelsel en de rol van het Algemeen Burgerlijk Pensioenfonds (ABP) als een gegeven beschouwd te worden.

Het ABP kent dan ook al een lange historie. In de jaren 80 heeft het toenmalige kabinet (Lubbers) gretig misbruik gemaakt van haar bevoegdheden en pensioengeld van ambtenaren ingezet om de overheidstekorten in de toenmalige crisis te verlagen. Daarna kwam er ook nog een frauderende directeur en het werd een heuse ‘ABP-affaire’ en daarna is het ABP geprivatiseerd. Ik vond een zeer lezenswaardig artikel over deze geschiedenis.

Twee decennia ambtenaar zijn heeft mij geleerd om altijd terug te gaan naar de basis. Ik ben dus maar eens gaan lezen in de Wet Privatisering ABP. Wetten zijn niet het meest vermakelijke en toegankelijke leesvoer, maar ze zijn altijd leerzaam. Zo ook hier want in artikel 21 lid 1 lees ik dat de overheidswerknemers verplicht zijn deel te nemen in de Stichting Pensioenfonds ABP. Ik moet dus meedoen. Staat in de wet.

De Wet Privatisering ABP regelt verder dat al het geld en alle medewerkers van het ‘oude’ ABP overgaan naar het nieuwe ABP. Dat is fijn. De regering heeft dus geen geld achtergehouden. In elk geval niet dat ik kan achterhalen. Of toch wel. Er is namelijk ook een Aanpassingswet Privatisering ABP met een heel gemeen Artikel LXII. Lid 1 van dat artikel zegt namelijk dat de Stichting Pensioenfonds ABP aan overheidswerkgevers een reductie van de door hen verschuldigde pensioenbijdrage toekent. Ze hebben zichzelf dus korting gegeven, die werkgevers…

Organisaties

Ook rond de pensioenen is een web van organisaties geweven. Enerzijds zijn dat de mechanismen die werkgevers en vakbonden hebben gecreëerd om het pensioencircus aan te sturen. Maar ook rond het ABP zelf zijn de nodige advies- en toezichtsorganen actief.

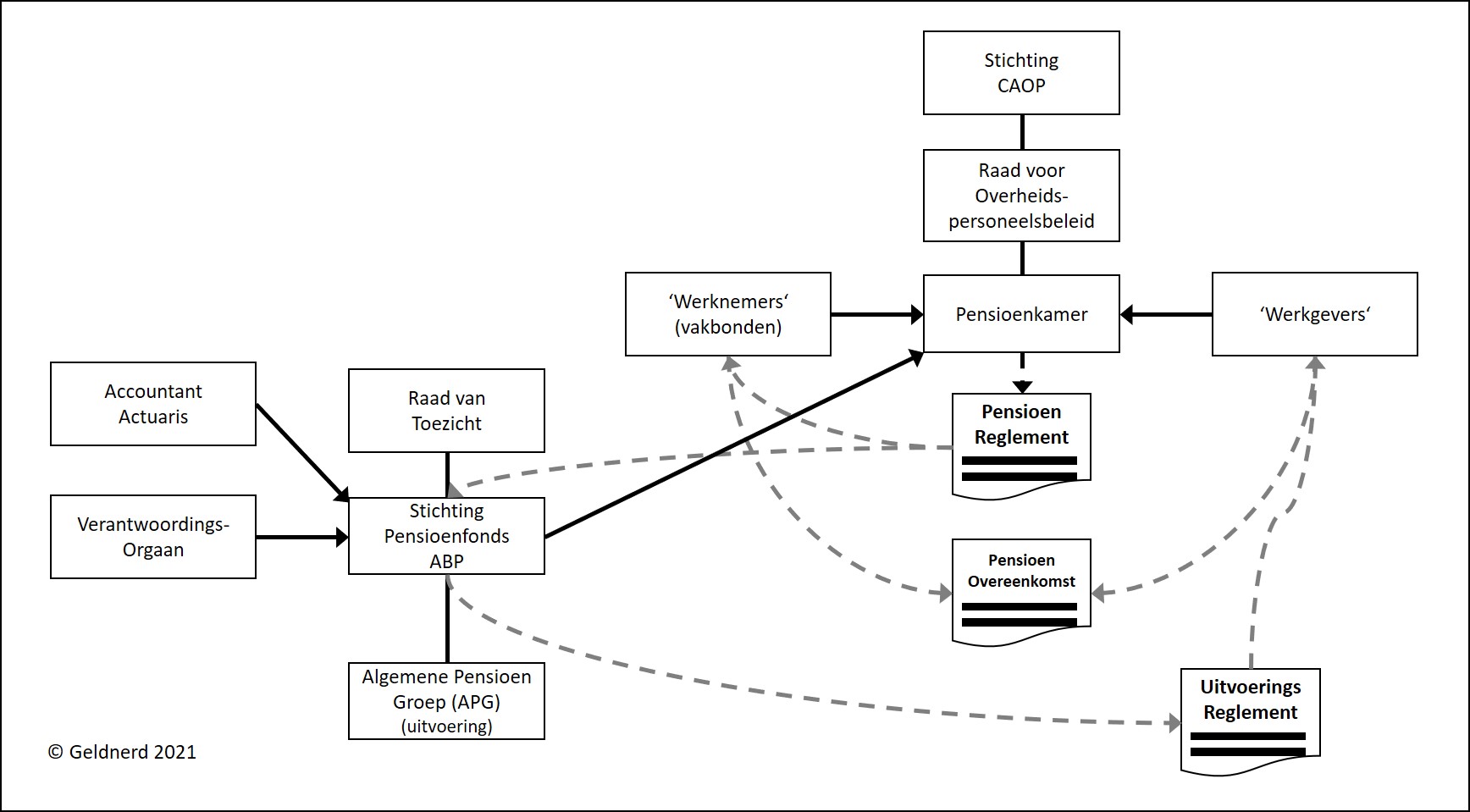

Een centrale rol wordt weer verzorgd vanuit de Stichting CAOP, die we ook al tegenkwamen toen ik naar de arbeidsvoorwaarden keek. Daaronder hadden we die Raad voor Overheidspersoneelsbeleid (ROP) en daaronder die Pensioenkamer. De Pensioenkamer is verantwoordelijk voor de aard en de inhoud van de pensioenvoorziening van het overheidspersoneel. Dat is een wat cryptische omschrijving. Deze club is verantwoordelijk voor de inhoud van het Pensioenreglement. Komen we op terug.

Dan de Stichting Pensioenfonds ABP. Een club met een Bestuur, een Verantwoordingsorgaan en een Raad van Toezicht. Het voelt een beetje als een ‘management-BV’. Want sinds 1 maart 2008 de uitvoering van de pensioenregelingen ondergebracht in een zelfstandige uitvoeringsorganisatie Algemene Pensioen Groep NV (APG). De splitsing was nodig omdat het ABP ook commerciële verzekeringen aanbood en zo (oneerlijk) concurreerde met verzekeringsmaatschappijen. APG werkt niet alleen voor het ABP (de sectoren onderwijs en overheid), maar pook voor de pensioenfondsen van de bouw, schoonmaak, woningcorporaties, sociale werkvoorziening, medisch specialisten en architectenbureaus.

Ik heb er maar weer een plaatje van gemaakt om het voor mezelf begrijpelijk te houden.

Dan is er ook nog de manier waarop het ABP bepaalt hoe er met ons pensioengeld belegd wordt. Daar schrijven ze iets over op hun website. Binnen het bestuur van het ABP is er een Bestuurscommissie Beleggingsbeleid. Die ziet (met een paar externe leden maar ook interne leden) toe op de uitvoering van het Strategisch Beleggingsplan op dat elke drie jaar door het bestuur wordt opgesteld en adviseert over allerlei beleggingszaken. Ik denk dat ze vooral ook een heel groot aandeel in WC-Eend hebben.

Dat Strategisch Beleggingsplan van het ABP, dat kan ik dus nergens vinden.

Hier kun je zien wie er in de Pensioenkamer zitten. Nou ja, voorletter en achternaam. Ik heb nog niet iedereen kunnen traceren.

Voor zover ik nu kan achterhalen zijn dat de belangrijkste spelers. Zij bepalen samen hoe ons ambtenarenpensioen eruit ziet.

Pensioenreglement en Pensioenovereenkomst

In de Pensioenwet wordt geregeld wat de taken en verantwoordelijkheden zijn van werkgever, werknemer en pensioenuitvoerder in relatie tot pensioen. Bij de definities in artikel 1 staat onder andere het Pensioenreglement genoemd, waar ook in de CAO naar verwezen werd. Het Pensioenreglement is de door de pensioenuitvoerder opgestelde regeling met betrekking tot de verhouding tussen pensioenuitvoerder en deelnemer.

Een ander interessant dingetje in dat artikel 1 is de Pensioenovereenkomst. Die regelt hetgeen tussen een werkgever en een werknemer is overeengekomen betreffende pensioen.

En tenslotte lees ik nog iets over het Uitvoeringsreglement. Dat is de door een pensioenfonds opgestelde regeling met betrekking tot de verhouding tussen pensioenuitvoerder en werkgever.

Als ik wil begrijpen wat er nou allemaal geregeld is tussen het ABP en mijn werkgever, dan lijken me dat de documenten die ik maar eens door moet lezen. En ik kan ze keurig vinden op de ABP-website. Tenminste, de actuele versies. Maar er blijken er veel meer te zijn. Met name dat pensioenreglement wijzigt best wel vaak. Maar die historie kun je dan weer niet terugvinden bij het ABP. Gelukkig is er een Stichting Kennisbank ABPpensioen. Die heeft niks met het ABP te maken, maar heeft wel een mooie online bibliotheek met alle versies die er van deze documenten geweest zijn. En dat zijn er heel veel.

Pensioenovereenkomst

De Pensioenovereenkomst is dus het pensioencontract tussen de werkgever en de werknemers. Toch interessant dat ze me dat de afgelopen twintig jaar nooit verteld hebben. Want als werknemer ben ik partij in dit contract. Maar ik kan ‘m dus maar moeilijk vinden. Niet bij de CAO Rijk, de afspraken tussen werkgever en werknemers. Niet bij het ABP. Niet op de website van de Rijksoverheid. Niet op de wetgevings-website van de Rijksoverheid. Gelukkig heeft de Stichting ABP Pensioen ‘m wel ergens opgeduikeld. En vind ik via die route ook een recentere versie op de website van de Staatscourant.

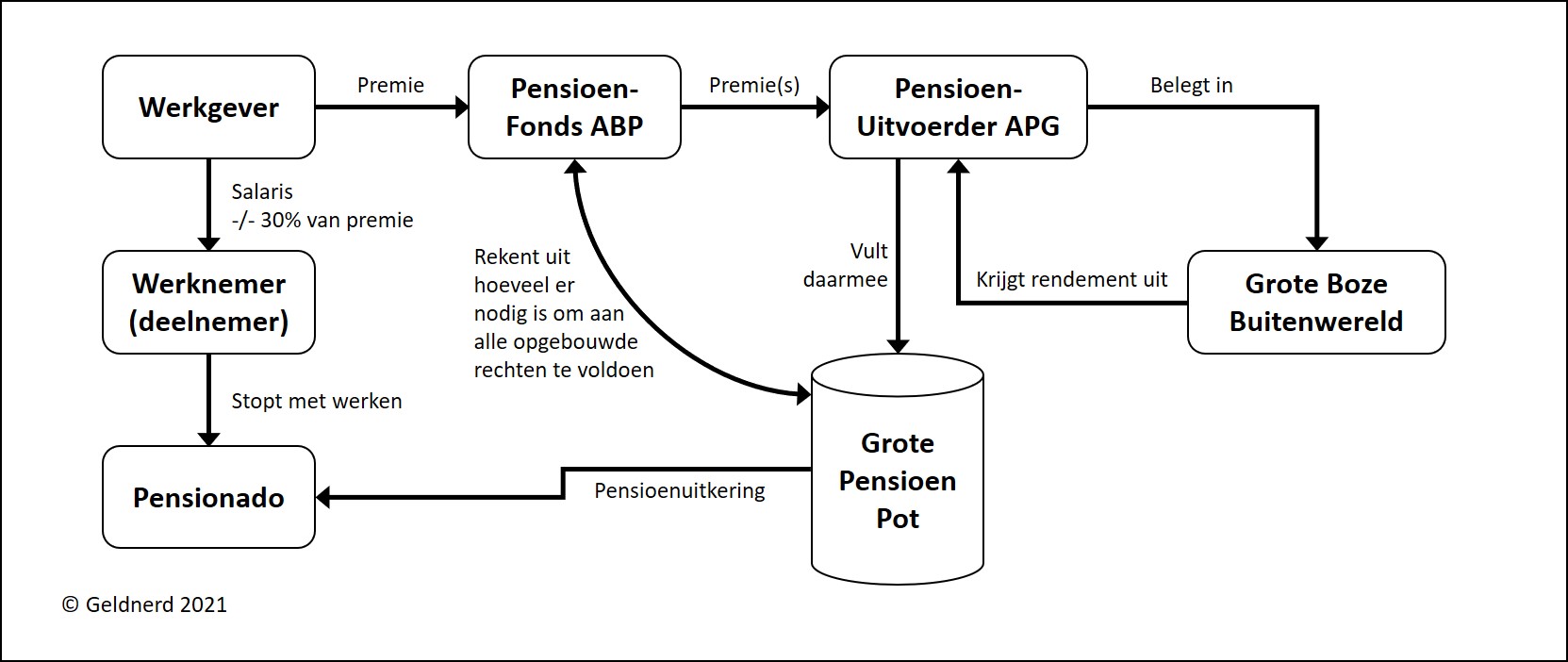

Artikel 3 lid 2 regelt dat besluitvorming over wijziging van de inhoud van het pensioenreglement plaatsvindt in de Pensioenkamer van de Raad voor het Overheidspersoneelsbeleid. Machtig clubje dus. Verder regelt Artikel 4. lid 2. sub a. dat 30% van de verschuldigde pensioenpremie voor ouderdoms- en nabestaandenpensioen door de overheidswerknemer betaald wordt door middel van een inhouding op het salaris. Onze werkgever betaalt dus 70%.

En Artikel 6 leert mij dat de werkgevers en de vakbonden de ambitie hebben om de pensioenen en pensioenaanspraken ‘bestendig en volledig’ te indexeren, met als maatstaf de prijsontwikkeling (Consumentenprijsindex, alle huishoudens, niet afgeleid, zoals gepubliceerd door het CBS). Maar indexatie is voorwaardelijk en afhankelijk van de financiële positie van het pensioenfonds en vindt pas plaats bij een beleidsdekkingsgraad van 110% of hoger. Daar hoeven we voorlopig dus niet op te rekenen. Per 31 januari 2021 (laatst gepubliceerde datum) was de beleidsdekkingsgraad van het ABP 87,5%.

Uitvoeringsreglement

Het Uitvoeringsreglement is de regeling tussen de werkgever en het pensioenfonds. Die opgesteld wordt door het pensioenfonds. Dat is ook meteen duidelijk als je begint te lezen. De eerste zin heeft het over regels die door ABP zijn opgesteld om de pensioenregeling beheerst en integer te kunnen uitvoeren. Overigens kun je als werkgever onder verplichte deelname uitkomen, als je gemoedsbezwaren hebt… In het document worden verder dingen geregeld als de informatie-uitwisseling tussen werkgever en pensioenuitvoerder en de premiebetaling, waarbij verwezen wordt naar een Handleiding Premie en Gegevens. Ook lees ik dat de jaarlijkse premie vastgesteld wordt volgens het premiebeleid in de Actuariële en BedrijfsTechnische Nota (ABTN), die ook op de website van het ABP staat

Handleiding Premie en Gegevens

De Handleiding Premie en Gegevens is een document van 167 pagina’s. Die heb ik niet helemaal doorgelezen. Het is een nadere uitwerking van het Uitvoeringsreglement en het Pensioenreglement van ABP. De handleiding regelt in detail het verstrekken van deelnemerschapsgegevens, pensioengevend inkomen, premie- en grondslaggegevens en ook de betalings(wijze) van pensioenpremies.

Actuariële en BedrijfsTechnische Nota (ABTN)

Dan de Actuariële en BedrijfsTechnische Nota (ABTN). Daarin kun je onder andere gedetailleerd lezen hoe het ABP is ingericht. En je kunt lezen naar welke indicatoren ze allemaal kijken om te sturen. Er staat zelfs in welke zinnetjes ze gebruiken in de communicatie. Als je leest ‘Er is een kans dat we uw pensioen moeten verlagen in de komende jaren’, dan is de kans op een verlaging 15 – 70%. Maar lees je ‘We verwachten dat we uw pensioen moeten verlagen in de komende jaren’, dan is de kans op een verlaging groter dan 70%.

Ook las ik op pagina 23 dat de pensioenpremie berekend wordt op basis van een verwacht reëel rendement, dat sinds 2017 op 2,8%. Dit percentage wordt gebruikt als disconteringsvoet. Maar door de verminderde economische vooruitzichten en de lage marktrente zal het ABP dit verwacht reëel rendement stapsgewijs zal gaan verlagen naar 2,0% (2,8% (2020), 2,4% (2021), 2,2% (2022), 2,0% in 2023 en later). Verder kun je op pagina 31 lezen hoe het beschikbare geld belegd wordt, met de verdeling over aandelen, obligaties en andere beleggingscategorieën.

Statuten

Het Uitvoeringsreglement verwijst ook nog naar de Statuten van het ABP. Die heb ik dus ook maar even doorgelezen. Op grond van de statuten artikel 13.1 is het bestuur bevoegd om een of meer pensioenreglementen vast te stellen en/of te wijzigen. En het bestuur van het ABP stelt ook het Uitvoeringsreglement vast.

Pensioenreglement

Het Pensioenreglement regelt de verhouding tussen pensioenfonds en werknemers. Weer dus iets waar ik partij in ben, en waar ik mij niet van bewust was. het product van de geheimzinnige Pensioenkamer. het beschrijft voor allerlei situaties en omstandigheden wat mijn rechten en plichten zijn. Wanneer bouw je pensioen op? Wat gebeurt er als je een partner krijgt, gaat scheiden, of ziek wordt?

Het gaat ook in op de situatie als je eerder met pensioen wilt dan je AOW-datum. Dat kost je heel veel geld, heb ik al eens gezien in de MijnABP-omgeving. Vandaar dat mijn strategie op dit moment is om het pensioen pas in te laten gaan op de AOW-datum. De tijd tussen stoppen met werken en uitbetaling van (AOW en) pensioen wil ik dan met mijn eigen vermogen overbruggen. Het uitgangspunt waar ook mijn FIRE Calculator op gebaseerd is.

Interessant is hoofdstuk 11. Dat gaat over gemoedsbezwaren. Als je gemoedsbezwaren hebt tegen iedere vorm van verzekering, dan kun je verzoeken om niet aan de ABP-pensioenregeling mee te hoeven doen. Nu weet ik niet of mijn levensovertuigingen uit de Church of FIRE hiervoor voldoende geacht worden. Maar het is een interessant gedachtenexperiment… Niet deelnemen en het zelf regelen. Voor mij als ‘ambtenaar van middelbare leeftijd’ is dat een beetje laat.

Opdrachtgever en Opdrachtnemer

Wat nog een beetje mist in mijn plaatjes, is duidelijkheid over het opdrachtgeverschap en opdrachtnemerschap in dit hele systeem. Ik ga er van uit dat de werkgever opdrachtgever is aan het pensioenfonds ABP. En het pensioenfonds ABP is weer opdrachtgever van de uitvoerder APG.

Wat je als belanghebbende hoopt is dat tussen opdrachtgever en opdrachtnemer een beetje scherpe gesprekken plaatsvinden. Dat een opdrachtnemer af en toe zegt ‘wat heb je nou weer voor onzin verzonnen, dat kan of wil ik niet uitvoeren’. Of ‘als je dit zo wilt dan kost dat een paar procent rendement per jaar’. Dat soort dingen.

En daar is dus helemaal niets over te vinden. Als dit gesprek al plaatsvindt, dan vindt het plaats in de pensioenachterkamertjes. Ver weg van ons, eenvoudige stervelingen die elke maand een substantieel deel van ons salaris in die pensioenpot stoppen.

Van premiebetaling tot pensioenuitkering

Goed. Mijn werkgever maakt dus maandelijks de premie over aan het pensioenfonds. En verhaalt 30% daarvan op mij via de pensioenpremie in het salaris. Het pensioenfonds ABP sluist dat geld door naar de pensioenuitvoerder. Die gaat daarmee beleggen volgens de kaders uit het Strategisch Beleggingsplan en de Actuariële en BedrijfsTechnische Nota (ABTN). De rendementen en de waarde van die beleggingen vormen samen de Grote Pensioen Pot.

Uit die Grote Pensioen Pot betaalt ABP de pensioenuitkeringen van de mensen die al de pensioengerechtigde leeftijd bereikt hebben. Maar ze rekenen ook voortdurend uit hoeveel geld er nodig is om te voldoen aan alle opgebouwde rechten van alle deelnemers.

Pensioenrechten

Wat ook ik heb al rechten. Dat recht is de som van alle A-factoren die ik heb opgebouwd, aangevuld met indexeringen (die we al heel lang niet gehad hebben). Het ABP moet er van uit gaan dat ze dat bedrag jaarlijks aan mij moeten betalen. Zo lang ik leef. Dus zijn ze erg geïnteresseerd in levensverwachting. Want ( som van de A-factoren ) maal (aantal jaren dat er naar verwachting aan mij betaald moet worden ) is ongeveer het ABP uiteindelijk aan mijn pensioen kwijt gaat zijn. En dat voor alle deelnemers. Dat zijn er miljoenen. Best een ingewikkelde rekensom dus. Zeker omdat het niet helemaal zo werkt. Ik ben er nog niet precies achter hoe het ABP het pensioen berekent waar ik volgens het pensioenoverzicht recht op zou moeten hebben…

De mate waarin het ABP kan voldoen aan de optelsom van al die pensioenen is de dekkingsgraad. Die is momenteel lager dan 100%, ergens in de toekomst komt er een tekort dus. Verwachten ze. Maar het ligt ingewikkelder dan dat. Want het ABP moet ook aannames doen over hoeveel geld er nog de pensioenpot instroomt en hoeveel rendement daarop gemaakt wordt. En er zijn allerlei regeltjes over hoe het ABP daarmee om moet gaan. Niks ‘gemiddelde rendement op de beurs over de afgelopen 100 jaar. Maar rekenrente. Die weer gebaseerd is op de rente op staatsleningen. Die al heel lang ongeveer nul is. Dus fictief gaan ze er van uit dat er bijna geen rendement meer komt. En dan kom je tekort ja, nogal wiedes. Zeker voor de mensen die nog 10, 20, 30 jaar in moeten leggen.

Het is een nogal zwaar vereenvoudigde uitleg. Maar dit is wel ongeveer hoe het werkt.

Wat vindt Geldnerd?

Ik zit er aan vast, aan dit systeem. Als ambtenaar bij wet verplicht om deel te nemen aan het pensioenfonds Absoluut Bodemloze Put. Er gaan een aantal dingen best goed. Maar ik zou best wat meer inspraak willen hebben. En wat meer transparantie in hoe het beleggingsbeleid bepaald wordt, en hoe de regeltjes vastgesteld worden en waarom ze veranderen. Wie daarover beslissen. Wie zitten er in die Pensioenkamer, en waarom? Idem de Bestuurscommissie Beleggingsbeleid, en het Bestuur van het ABP. Of moet ik dan toch lid worden van een vakbond om hierover mee te kunnen praten?

Er komt natuurlijk een grote pensioenhervorming aan. Maar hoe die er uit gaat zien, dat ligt nog op de tekentafel. Daar ga ik me binnenkort ook maar eens in verdiepen. En ik vrees dat die niet echt transparanter wordt. Want de belangen zijn groot, heel groot.

Een blog die ik al schreef in januari 2016, mijn back-up obsessie. En ik verwijs er nog regelmatig naar, merk ik. Tijd om dus eens een update te geven hoe deze obsessie er tegenwoordig uitziet, en wat meer technische details over hoe ik een en ander heb ingericht. Niet alle technische details, want beveiliging is ook belangrijk en daar hoort een zekere mate van geheimhouding bij.

Om maar bij het begin te beginnen: ik heb nog steeds een back-up obsessie. En daar ben ik nog steeds erg tevreden over.

Noodzaak?

Anno 2021 is het volgens mij in elk huishouden noodzakelijk om na te denken over informatiebeveiliging. Het maken van reservekopieën van jouw informatie hoort daar ook gewoon bij. Goed, misschien leeft niet iedereen zo extreem papierloos als Geldnerd. Maar waarschijnlijk heb je best veel informatie op je computer(s) staan die je niet graag kwijtraakt. Een archief van officiële documenten, e-mails, foto’s, noem maar op. Dat kun je natuurlijk gewoon op een Google Drive of Microsoft OneDrive of Dropbox kopiëren en denken ‘opgelost’. Maar persoonlijk vind ik dat niet handig. ‘De cloud’ is namelijk gewoon de computer van iemand anders, niet zelden een groot bedrijf uit een ver buitenland met andere wetgeving en privacynormen. Ik heb mijn informatie graag op een plek waar ik zelf de controle over heb.

Hardware

De basis van mijn back-up wordt nog steeds gevormd door twee NAS-apparaten. NAS staat voor Network Attached Storage. Feitelijk zijn het netwerkservers voor thuisgebruik. Ik gebruik apparaten van QNAP (Synology is overigens ook een goed alternatief met vergelijkbare functionaliteit). Beide netwerkservers zijn uitgevoerd met twee harde schijven, daar kom ik later nog op terug. Ze draaien op een besturingssysteem gebaseerd op LINUX, met een keurige gebruikersinterface. Ik kan er gewoon via de webbrowser op inloggen. Beide apparaten zijn beveiligd met een gebruikersnaam en wachtwoord en met tweefactor-authenticatie (2FA). Om in te loggen heb je dus zowel toegang nodig tot mijn wachtwoordenbestand als tot de 2FA-app op mijn smartphone. De ene NAS staat in Geldnerd HQ. De andere NAS staat bij familie.

Beveiliging

Naast de beveiligde toegang tot de NAS-apparaten is ook de communicatie tussen deze twee netwerkservers beveiligd. De informatiestroom tussen de twee servers wordt versleuteld. Dat doe ik zelfs op twee niveaus. Er is versleutelde communicatie tussen de netwerkservers en tussen de routers in Geldnerd HQ en op de back-up locatie. Je kunt het je voorstellen als een tunnel van versleutelde informatie tussen de servers, die ik door een tweede tunnel van versleutelde informatie van de ene router naar de andere router stuur via het Grote Boze Internet.

De tunnel van NAS naar NAS wordt verzorgd door Hybrid Backup Sync versie 3 (HBS3), de standaard back-up app van QNAP op basis van Transport Layer Security (TLS), een standaard versleutelingsprotocol. De tunnel van Router naar Router (of eigenlijk: van firewall naar firewall) wordt verzorgd door WireGuard, een open-source virtual private network toepassing.

Ik weet dat 100% beveiliging niet bestaat. Er zullen best partijen zijn die hier doorheen kunnen fietsen. Maar ik denk dat ik beter beveiligd ben dan gemiddeld, en ik hoop dan maar een beetje dat op het internet hetzelfde geldt als bij de beveiliging van je huis: als het maar beter is dan bij de buren…

In Hybrid Backup Sync heb ik een aantal standaardtaken aangemaakt. Elke nacht wordt mijn archief gesynchroniseerd. Mijn wachtwoordendatabase zelfs meerdere keren per dag. Dat betekent dat ik, zelfs als Geldnerd HQ compleet vernietigd wordt met alles wat er in zit (behalve Geldnerd, Vriendin en Hondje, hoop ik dan) nog steeds de beschikking heb over al mijn data tot en met de voorgaande nacht. Als naast Geldnerd HQ ook de backup-locatie volledig vernietigd wordt, dan hebben we op deze wereld een groter probleem dan het verlies van data. Want de backup-locatie ligt in een ander deel van ons land…

Dubbele Uitvoering

Harde schijven kunnen kapot gaan. Daar heb ik ervaring mee. Een computercrash eind jaren ’90 was voor mij ooit de aanleiding om back-ups serieus te gaan nemen en er een obsessie in te ontwikkelen. Ook daar heb ik dus over nagedacht en maatregelen voor genomen.

De beide servers zijn RAID-1 geconfigureerd. Redundant Array of Independent Disks (RAID) is een opslagtechnologie waarbij meerdere fysieke harde schijven gecombineerd worden tot één of meer logische opslageenheid. RAID-1 is het spiegelen van twee schijven, de RAID-software zorgt er dus voor dat de twee schijven op elk moment identiek zijn. En gaat een van de twee schijven kapot, dan vervang je die gewoon door een nieuwe. De RAID-software zorgt er dan voor dat ze zo snel mogelijk weer identiek zijn. Ingewikkeld? Nee hoor. Dit is gewoon een vinkje dat je aanzet bij de installatie van de server. Als extra voorzorgsmaatregel heb ik altijd voor beide netwerkservers een reservedisk klaarliggen.

De harde schijven in beide netwerkservers zijn ook versleuteld. QNAP gebruikt hiervoor 256-bit AES encryption. Advanced Encryption Standard (AES) is een encryptiestandaard die onderdeel is van de ISO/IEC 18033 standaarden. Ingewikkeld? Nee hoor. Ook dit is gewoon een vinkje dat je aanzet bij de installatie van de server.

De meeste data heb ik dus 5 keer. Op mijn laptop. Versleuteld op disk 1 en disk 2 van de server op Geldnerd HQ. En versleuteld op disk 1 en disk 2 van de server op de backup-locatie. Verdeeld over 3 apparaten op 2 locaties.

Van laptop naar server

Data die ik regelmatig gebruik staat op mijn laptop. Het meest recente deel van mijn archief, mijn e-mail, veel basismateriaal van Geldnerd en mijn spreadsheets bijvoorbeeld. Die wil ik uiteraard ook meenemen in mijn back-ups.

Hiervoor heb ik synchronisatiesoftware op mijn laptop geïnstalleerd. Heel lang heb ik naar volle tevredenheid gebruik gemaakt van SyncBack. Er is een gratis versie, SyncBackFree, met alle functionaliteit die je voor thuisgebruik nodig hebt. Maar sinds een tijdje gebruik ik ook hier opensource software, namelijk DirSyncPro. Ook hierin heb ik taken aangemaakt die op voorgeprogrammeerde tijden automatisch op de achtergrond draaien. Mijn documenten, mijn e-mail directory, alle belangrijke gegevens op de laptop worden dagelijks gesynchroniseerd met de thuisserver. En dan ’s nachts gesynchroniseerd met de backup-locatie.

Update 20 maart 2021: De meest recente versie van DirSyncPro is inmiddels 3 jaar oud, en de website en social media laten weinig activiteit meer zien. Het lijkt erop dat de ontwikkeling is stilgevallen en dat vind ik een risico. Inmiddels draai ik op proef met Syncthing. Dat ziet er veelbelovend uit. En ik kijk ook nog naar FreeFileSync. Ik zal er binnenkort een blogpost aan wijden.

Ingewikkeld? Nee hoor. Een beetje ICT-kennis is voldoende. Het zijn allemaal standaard softwarepakketten met standaard instellingen. Een obsessie? Ja, wel een beetje denk ik.

Zorg jij voor een goede kopie van al jouw belangrijke gegevens?

Volautomatisch beleggen wordt de norm voor kleine investeerders. Met die zin begon onlangs een achtergrondartikel in het Financieel Dagblad (FD) over de opmars van beleggingsrobots. Ik word altijd heel opstandig van dat soort stellingen. Dat maak ik namelijk zelf wel uit.

Het artikel is echter vooral interessant omdat ook één van de directeuren van Binck Bank aan het woord komt. En die licht weer wat tipjes van de sluier op over de veranderingen die er aan zitten te komen. Ik schreef daar begin januari al over. Sindsdien is het erg stil gebleven. Geen snipper informatie komt er naar buiten.

Nu dus wel weer een snipper, met dank aan de ‘zendingswerker’ van Binck. Er komt inderdaad een nieuw beleggingsplatform. Ik ga er van uit dat dat betekent dat het platform van moedermaatschappij Saxo Bank bij Binck naar binnen geschoven wordt. Het artikel praat vooral over de voorkant van het proces. Binnenkomen als klant, het bepalen van risicoprofiel en beleggingshorizon. Ervaren klanten die zelf willen handelen en voldoende belegbaar vermogen hebben komen nog steeds terecht bij de broker. Minder ervaren klanten, en klanten met minder vrij belegbaar vermogen, komen uit bij vermogensbeheer.

Rise of the Robots?

Bij vermogensbeheer wordt belegd via algoritmes en beleggingsrobots. Brrr…. Die robots bepalen aan de hand van jouw risicoprofiel, de doelen en de horizon hoe jouw de portefeuille er uit komt te zien, en past de portefeuille automatisch aan als het algoritme dat nodig vindt. Dat doe ik zelf ook. Buy-and-hold-without-a-robot….

Blijkbaar kost het allemaal wel wat meer tijd dan gedacht. In december sprak Binck nog over een migratie in de eerste helft van 2021. Nu wordt er voorzichtig gesproken over de zomer. Dat klinkt al weer iets later. Ik hoop nog steeds vooral dat er snel meer informatie beschikbaar komt.

Heb jij meer informatie over de veranderingen bij Binck?

We hobbelen op deze planeet van bubbel naar bubbel. Evenwicht, ook in de financiële markten, is een theoretische toestand in een complexe wereld van chaos. Of het nou gaat om een tulpenbollenmanie, een cryptomanie, een tech-bubbel, of goudkoorts. je kunt bijna geen kapitaalgoed bedenken of er komt wel af en toe een bubbel langs. Naast de bubbels waar we zelf in leven.

De vraag is voor mij dus ook eigenlijk niet of er een volgende financiële bubbel komt, maar in welke bubbel(s) we zitten. En wanneer die bubbels gaan knappen.

Geldnerd heeft wel een theorie. Al een tijdje. We leven in een monetaire bubbel. Er zijn sinds de financiële crisis van 2008 enorme hoeveelheden geld gecreëerd door de centrale banken. En die zwerven tegen een record-lage rente door ons financiële systeem, om uitgegeven te worden en om te zoeken naar rendement.

Veel Geld. Heel veel geld…

Geld creëren. Centrale Banken kunnen dat, net als de algemene banken. En dat zie je terug op de balansen van de centrale banken. Tussen 2008 en 2019 is het balanstotaal van de Europese Centrale Bank meer dan vervijfvoudigd. Zelfs na de crisis liep dit proces door, terwijl we volgens mij in de periode 2015 – 2018 toch een gezonde economische groei kenden.

En net toen het een beetje leek te gaan dalen kregen we begin 2020 te maken met de coronapandemie. De meeste regeringen, die in de evaluatie van de financiële crisis het verwijt kregen dat ze te laat en te weinig financiële steun hadden gegeven aan de partijen die dat nodig hadden, gingen in een moordend tempo aan de slag met allerlei steunpakketten. De Nederlandse economie wordt al een jaar overeind gehouden door de overheid. Die het financiert met nieuwe staatsschulden. Die weer worden opgekocht door de Europese Centrale Bank.

Het effect is te zien in het balanstotaal van de Europese Centrale Bank. Die groeit alweer sinds 2015, toen de vorige crisis eigenlijk officieel voorbij was. En in 2020 wordt er een enorme sprong gemaakt, met name door het opkopen van obligaties. Op deze manier stopte de ECB in 2020 ongeveer € 2.328.941.000.000 (2,3 biljoen, oftewel 2.300 miljard, oftewel 2.300.000 miljoen) in ons financiële systeem.

En de Federal Reserve, het Amerikaanse stelsel van centrale banken, doet vrolijk mee. Daar is het afgelopen jaar ongeveer US$ € 3.000.000.000.000 (3 biljoen dollar) in het systeem gepompt. Dat is tegen de huidige koers ongeveer € 2,5 biljoen.

Bron: Board of Governors of the Federal Reserve System (US), Assets: Total Assets: Total Assets (Less Eliminations from Consolidation): Wednesday Level [WALCL], retrieved from FRED, Federal Reserve Bank of St. Louis

Samen hebben die twee centrale banken dus ongeveer € 5 biljoen in het systeem gepompt. En dat geld moet ergens naar toe. Deels is het gebruikt door overheden om steunmaatregelen te financieren. Denk aan alle regelingen die er in Nederland zijn voor ondernemers, het extra geld dat aangekondigd is voor het onderwijs, dat soort dingen. En deels zwerft het door het financiële systeem, op zoek naar rendement.

Nederlandse staatsschuld stijgt met 40 miljard

De Nederlandse staatsschuld, die in de financiële crisis tot en met 2014 behoorlijk was opgelopen, was juist mooi aan het dalen. Volgens de huidige schatting van de schuld per 2020 waren we ongeveer weer terug op het niveau van 2008 . En kaboem, alle steunpakketten die de regering bedacht heeft rond corona knallen er weer eventjes € 40 miljard bovenop. Veertig miljard. 40 en dan nog 9 nullen.

Wereldwijd steeg de schuldenberg met ongeveer € 23.000 miljard, bleek uit de jaarlijkse Global Debt Monitor van het Institute of International Finance, naar een recordstand van € 232.000 miljard. Het zijn duizelingwekkende getallen, eigenlijk niet te bevatten voor mij als gewone sterveling.

Symptomen van Gratis Geld

Enorme hoeveelheden geld zijn en worden er dus de economie in gepompt. Op allerlei manieren. Als steun aan ondernemers. Als geld dat banken uit kunnen moeten lenen. En daar zit een ander probleem. Wat gebeurt er met goederen als er heel veel van beschikbaar is? Dan is de prijs laag. En wat is de prijs van geld? Rente. Veel geld beschikbaar? Lage rente….

Zo las ik vorig jaar een interessante analyse van De Nederlandsche Bank. Zij betogen dat de stijging van de huizenprijzen misschien wel meer te maken heeft met de monetaire omstandigheden (veel geld tegen lage rente) dan met het woningtekort. Dat zou best wel eens kunnen. De enige rem op de huizenprijzen is wat de banken bereid zijn te financieren. Daar zit de overheid dan met alle mooie bouwplannen….

En ook op de aandelenmarkten zien we het ene na het andere record sneuvelen. Terwijl we midden in een enorme economische crisis zitten die het gevolg is van de corona-pandemie. Normaal dalen de beurzen toch in een crisis? In elk geval in het begin? Dat kan zo zijn, maar de beurzen stijgen door. Er is geld beschikbaar, en mensen kunnen nergens anders rendement halen. De echte lange-termijn trends bevestigen dat beeld. Pak de 100-jaars grafiek van de Dow Jones index er maar bij. Tot op heden was de groei de enige constante, met tijdens crises hooguit tijdelijke onderbrekingen. Zelfs de financiële crises van 1929 en 2008 zijn inmiddels deukjes in een verder gestaag oplopende lijn.

Ook speculatieve beleggingsobjecten als cryptovaluta beleven gouden tijden. Het blijven wat mij betreft tulpenbollen, alhoewel je met wat geluk ook met speculeren veel geld kunt verdienen. De meeste mensen zullen uiteindelijk verliezer zijn, daar ben ik wel van overtuigd.

Het aantal faillissementen staat nog steeds op een extreem laag niveau. De overheid houdt met de steunmaatregelen de economie overeind. Of al die bedrijven straks nog op eigen benen kunnen staan, dat moeten we nog maar zien.

De vraag is ook of en hoe we al dat geleende geld ooit nog gaan terugbetalen. Voor zover dat nodig is om het vertrouwen van de financiële markten te behouden. Een huishouden heeft een levensduur, de staat niet. Die is voor eeuwig, denken we. En dus is er geen noodzaak om de volledige staatsschuld af te lossen. Regeren is soms ook problemen doorschuiven…

Een beetje inflatie zou wel helpen, want dan wordt een schuld minder drukkend. Maar die inflatie, die blijft maar laag.

Welkom in bubbelland. We zitten er nog. Een monetaire bubbel. Waar Geldnerd zelf ook op twee manieren van mee profiteert. Mijn eigen beleggingsportefeuille doet vrolijk mee aan de recordrace op de beurs. En zolang de huizenprijzen stijgen, stijgt ook de waarde van Geldnerd HQ, en draagt bij aan de groei van ons vermogen.

Maar elke bubbel heeft een uiterste houdbaarheidsdatum. Wanneer die datum is, dat is de wereldwijde ‘one million billion trillion zillion dollar question’. Ik weet het ook niet. Maar ik weet wel dat ik erg goed op ga letten als de balansen van de centrale banken stoppen met groeien, en als de rente begint te stijgen. Dat laatste is overigens al begonnen in de Verenigde Staten, veroorzaakt door optimisme over de economie en angst voor inflatie. Afgelopen week was daarom even een iets ‘minder’ weekje op de beurzen.

Het wekelijkse finance-moment is een van de hoekstenen van de Geldnerd-methode. Wekelijks worden de administratie-spreadsheets bijgewerkt door de transacties te downloaden bij mijn bank en te importeren in de administratie. En wekelijks wordt mijn portefeuille-rapportage gedownload bij mijn broker en verwerkt in de beleggingsspreadsheet. Dat doe ik al meer dan 10 jaar zo. Daardoor weet ik op weekbasis precies hoe ik er voor sta en kan er (indien nodig) snel bijgestuurd worden. En mijn beleggingsspreadsheet bevat inmiddels voor de fondsen die ik in portefeuille heb en gehad heb alle koersen sinds 1 januari 2013.

Maar toch is er wat aan het veranderen. Ik weet nog niet of dat tijdelijk of permanent is, maar er gebeuren dingen rond mijn spreadsheets.

Administratie

Sinds het begin van de coronacrisis is het aantal transacties in mijn administratie namelijk gedaald ingestort. De reguliere afboekingen lopen natuurlijk gewoon door, maar doordat wij volledig thuiswerken en doordat er verschillende lockdowns zijn (geweest), zijn er veel minder mogelijkheden om geld uit te geven. Geen lunches meer op kantoor, geen kopjes koffie of borreltjes buiten de deur. Ik heb dat natuurlijk al gemerkt aan het aantal No Spend Days (NSDs) in mijn administratie. Maar het valt ook op als ik de maandelijkse transacties op een rijtje zet vanaf het vierde kwartaal 2019 tot en met januari 2021.

Sinds begin dit jaar werk ik de administratie daarom tweewekelijks bij. Want met één of twee transacties per week heeft het nauwelijks zin om dat vaker te doen. Het merendeel van de bewegingen op de bankrekening vind sowieso plaats in de laatste week van de maand. Dan komt het salaris binnen en wordt het geld automatisch alle kanten op geboekt. Ook doe ik dan de extra aflossing op de hypotheek en de maandelijkse aankoop voor mijn beleggingsportefeuille, die ook weer extra bijwerking van de Hypotheekspreadsheet en de Beleggingsspreadsheet vergen. Maar de rest van de maand is het rustig op de rekeningen. Saaiheid troef. Maar saai is goed.

Beleggingen

Dan de beleggingen. Daar is iets anders aan de hand. Want de aandelenmarkten zijn gewoon elke (werk)dag open en de koersen van mijn fondsen veranderen voortdurend. En daarmee ook de waarde van mijn portefeuille. Nu ben ik absoluut geen actieve handelaar, ik heb een hele saaie ‘buy-and-hold’ strategie. Kopen en er voorlopig niet meer naar omkijken.

En toch houd ik al sinds het jaar 2000 mijn beleggingen bij. Sinds 2005 doe ik dat elk weekend, destijds was ik wel een ‘actieve handelaar verliezer‘. En daar wil ik eigenlijk niet mee stoppen, met dat wekelijks bijhouden. Ik houd van ononderbroken cijferreeksen. Hoe moet ik anders de grafieken van mijn kwartaalupdate vullen? Dus download ik nog elke week braaf mijn rapportje en druk in de beleggingsspreadsheet op de Import-knop.

Stel je wilt actuele gegevens ophalen van de Vanguard FTSE All World Index ETF, beter bekend als VWRL, die verhandeld wordt op de beurs van Amsterdam. In een Excel-veld typ je dan ‘XAMS:VWRL’. XAMS is de code van de Amsterdamse beurs, en VWRL is welbekend. Dan ga je in Excel naar het menu Gegevens en klik je op Aandelen. De tekst XAMS:VWRL wordt vervangen door de naam van het fonds. Dit werkt voor heel veel aandelen en fondsen. Microsoft is bijvoorbeeld ‘XNAS:MSFT’ (‘Microsoft op de Nasdaq’). De documentatie van deze functie is nog niet super , er zitten nog wat foutjes in, en soms moet je een beetje experimenteren, maar ik heb de codes gevonden voor alle fondsen in mijn portefeuille.

Vervolgens kun je allerlei gerelateerde informatie ophalen. De actuele prijs, het laatste slot, het hoogste en laagste punt van de afgelopen 52 weken, noem maar op. Een leuke functie om mee te spelen. Ik heb inmiddels al een macro gebouwd waarmee ik mijn weekrapportage kan maken met het Excel Stock Data type. Als de website van mijn broker dus eens een keer niet beschikbaar is wegens onderhoud, dan kan ik hiermee toch de actuele stand van mijn portefeuille verwerken in mijn spreadsheet

Maar het begint nog leuker te worden. Afgelopen maand is de STOCKHISTORY functie (NL: Aandelengeschiedenis) beschikbaar gekomen. En daarmee kun je voor gewenste data in de historie de openingskoers, slotkoers, de hoogste koers, laagste koers, en het handelsvolume ophalen. En hiermee zou ik natuurlijk een functie kunnen bouwen waarmee ik op elk gewenst moment mijn beleggingsspreadsheet bij kan werken. Een maandje niet gekeken? Geen probleem! De STOCKHISTORY functie werkt het verloop van mijn portefeuille over de hele periode wel bij.

Zo ver ben ik helaas nog niet. Want de documentatie van die nieuwe functies is nog niet helemaal op orde. En ik heb dus ook nog niet ontdekt hoe ik de STOCKHISTORY functie in een macro kan gebruiken. Maar daar ga ik binnenkort wel eens een keertje onderzoek naar doen.

Neurotisch

Eigenlijk vind ik het best wel gezond om iets minder krampachtig om te gaan met mijn spreadsheets. Mijn systeem werkt en mijn financiën zijn onder controle, daarvoor hoef ik echt niet meer iedere week mijn spreadsheets bij te werken. Dus we zullen zien hoe dit zich ontwikkelt. Maar op deze manier kom ik natuurlijk nooit van Excel af. Want in LibreOffice zitten niet van die mooie Data Type functies…

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.