Bij de analyse van mijn salarisbrief over januari 2021 ontdekte ik dat mijn pensioenpremie de afgelopen 5 jaar met ruim 50 procent gestegen is. Dat vind ik veel, erg veel. Zeker omdat ik steeds minder zeker weet of en wat ik daar ooit voor terugkrijg. En ook omdat ik geen idee heb wie daar eigenlijk over beslist. Ik ben het zelf in elk geval niet. Want dan had ik het heft al tientallen jaren geleden in eigen hand genomen. Maar die mogelijkheid heb je niet als loonslaaf. En ik ben niet de enige die met stijgende pensioenpremies te maken heeft.

Stilletjes ben ik dus op onderzoek uitgegaan. Ik ben begonnen met mijn arbeidsvoorwaarden, daar heb ik onlangs een uitgebreide blogpost over geschreven. Maar daar hield het niet mee op, ik ben ook een ontdekkingsreis gaan maken door ons huidige pensioensysteem. Meer specifiek door de pensioenen van de Rijksambtenaren. Mijn eigen beroepsgroep en het ABP. De Absoluut Bodemloze Put. Ik wil beter begrijpen hoe het zit. Wie heeft waar welke invloed? Hoe zitten de spelregels in elkaar?

In april 2016 heb ik al eens een paar blogjes geschreven over het Nederlandse Pensioenoerwoud. Die serie was nog niet af. Maar ik liep toen echt wel een beetje vast op een gebrek aan beschikbare informatie. Vrij kort na de publicatie van die blogposts werd mijn tijd opgeslokt door de verhuizing van het Verre Warme Land naar Nederland, en daarna is het blijven liggen. Maar ik ga dus een nieuwe poging doen. Wel met een iets andere aanpak. Een aanpak die ik ook vaak volg als ik in mijn werk een probleem moet ontrafelen. Follow the Money en Follow the Papertrail. Hoe lopen de financiële stromen? En welke organisaties en welke overlegorganen zijn er, met welke rol en bevoegdheden, welke formele besluiten en documenten? Eens kijken hoe ver we daarmee komen.

De werkgever scheept je af met dit soort pagina’s in ‘begrijpelijke taal’. Maar elke zin roept bij mij vragen op. Want wie bepalen er eigenlijk hoeveel premie wij betalen en hoeveel pensioen we straks ontvangen? Waar wordt dat op gebaseerd? Hoe komen ze tot hun besluiten?

Regelgeving

Pensioen is een arbeidsvoorwaarde. Uitgesteld salaris voor later. Dus ik had verwacht een aantal ronkende alinea’s over mijn ambtenarenpensioen aan te treffen in de CAO Rijksoverheid. Maar dat valt tegen. Er wordt een aantal keren verwezen naar het ABP Pensioenreglement, die komen we nog uitgebreid tegen. Maar verder lijkt het hele ambtenarenpensioenstelsel en de rol van het Algemeen Burgerlijk Pensioenfonds (ABP) als een gegeven beschouwd te worden.

Het ABP kent dan ook al een lange historie. In de jaren 80 heeft het toenmalige kabinet (Lubbers) gretig misbruik gemaakt van haar bevoegdheden en pensioengeld van ambtenaren ingezet om de overheidstekorten in de toenmalige crisis te verlagen. Daarna kwam er ook nog een frauderende directeur en het werd een heuse ‘ABP-affaire’ en daarna is het ABP geprivatiseerd. Ik vond een zeer lezenswaardig artikel over deze geschiedenis.

Twee decennia ambtenaar zijn heeft mij geleerd om altijd terug te gaan naar de basis. Ik ben dus maar eens gaan lezen in de Wet Privatisering ABP. Wetten zijn niet het meest vermakelijke en toegankelijke leesvoer, maar ze zijn altijd leerzaam. Zo ook hier want in artikel 21 lid 1 lees ik dat de overheidswerknemers verplicht zijn deel te nemen in de Stichting Pensioenfonds ABP. Ik moet dus meedoen. Staat in de wet.

De Wet Privatisering ABP regelt verder dat al het geld en alle medewerkers van het ‘oude’ ABP overgaan naar het nieuwe ABP. Dat is fijn. De regering heeft dus geen geld achtergehouden. In elk geval niet dat ik kan achterhalen. Of toch wel. Er is namelijk ook een Aanpassingswet Privatisering ABP met een heel gemeen Artikel LXII. Lid 1 van dat artikel zegt namelijk dat de Stichting Pensioenfonds ABP aan overheidswerkgevers een reductie van de door hen verschuldigde pensioenbijdrage toekent. Ze hebben zichzelf dus korting gegeven, die werkgevers…

Organisaties

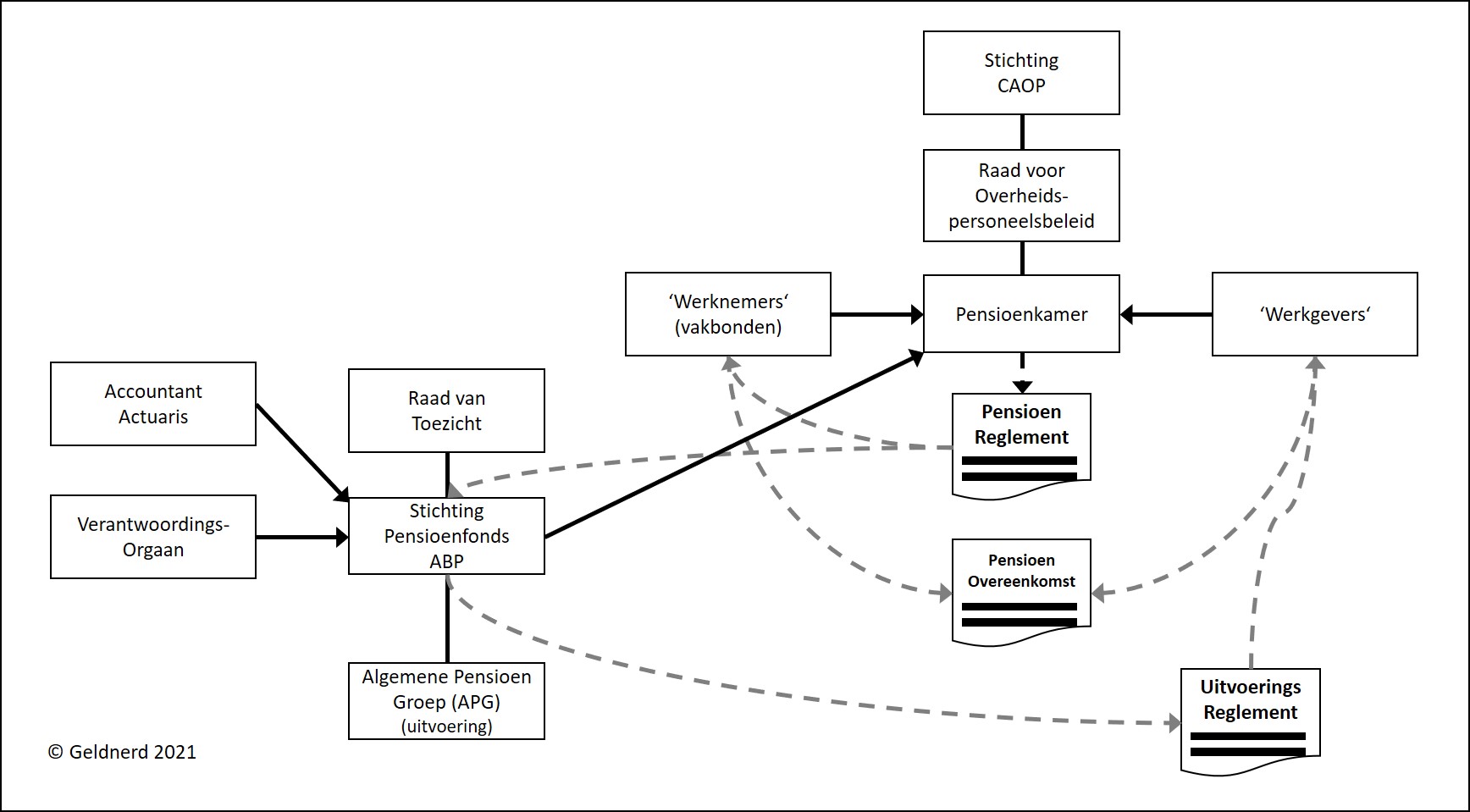

Ook rond de pensioenen is een web van organisaties geweven. Enerzijds zijn dat de mechanismen die werkgevers en vakbonden hebben gecreëerd om het pensioencircus aan te sturen. Maar ook rond het ABP zelf zijn de nodige advies- en toezichtsorganen actief.

Een centrale rol wordt weer verzorgd vanuit de Stichting CAOP, die we ook al tegenkwamen toen ik naar de arbeidsvoorwaarden keek. Daaronder hadden we die Raad voor Overheidspersoneelsbeleid (ROP) en daaronder die Pensioenkamer. De Pensioenkamer is verantwoordelijk voor de aard en de inhoud van de pensioenvoorziening van het overheidspersoneel. Dat is een wat cryptische omschrijving. Deze club is verantwoordelijk voor de inhoud van het Pensioenreglement. Komen we op terug.

Dan de Stichting Pensioenfonds ABP. Een club met een Bestuur, een Verantwoordingsorgaan en een Raad van Toezicht. Het voelt een beetje als een ‘management-BV’. Want sinds 1 maart 2008 de uitvoering van de pensioenregelingen ondergebracht in een zelfstandige uitvoeringsorganisatie Algemene Pensioen Groep NV (APG). De splitsing was nodig omdat het ABP ook commerciële verzekeringen aanbood en zo (oneerlijk) concurreerde met verzekeringsmaatschappijen. APG werkt niet alleen voor het ABP (de sectoren onderwijs en overheid), maar pook voor de pensioenfondsen van de bouw, schoonmaak, woningcorporaties, sociale werkvoorziening, medisch specialisten en architectenbureaus.

Ik heb er maar weer een plaatje van gemaakt om het voor mezelf begrijpelijk te houden.

Dan is er ook nog de manier waarop het ABP bepaalt hoe er met ons pensioengeld belegd wordt. Daar schrijven ze iets over op hun website. Binnen het bestuur van het ABP is er een Bestuurscommissie Beleggingsbeleid. Die ziet (met een paar externe leden maar ook interne leden) toe op de uitvoering van het Strategisch Beleggingsplan op dat elke drie jaar door het bestuur wordt opgesteld en adviseert over allerlei beleggingszaken. Ik denk dat ze vooral ook een heel groot aandeel in WC-Eend hebben.

Dat Strategisch Beleggingsplan van het ABP, dat kan ik dus nergens vinden.

Hier kun je zien wie er in het bestuur van het ABP zitten.

Hier kun je zien wie er in de Bestuurscommissie Beleggingsbeleid zitten.

Hier kun je zien wie er in de Raad van Toezicht zitten.

Hier kun je zien wie er in het Verantwoordingsorgaan zitten.

Hier kun je zien wie er in de Pensioenkamer zitten. Nou ja, voorletter en achternaam. Ik heb nog niet iedereen kunnen traceren.

Voor zover ik nu kan achterhalen zijn dat de belangrijkste spelers. Zij bepalen samen hoe ons ambtenarenpensioen eruit ziet.

Pensioenreglement en Pensioenovereenkomst

In de Pensioenwet wordt geregeld wat de taken en verantwoordelijkheden zijn van werkgever, werknemer en pensioenuitvoerder in relatie tot pensioen. Bij de definities in artikel 1 staat onder andere het Pensioenreglement genoemd, waar ook in de CAO naar verwezen werd. Het Pensioenreglement is de door de pensioenuitvoerder opgestelde regeling met betrekking tot de verhouding tussen pensioenuitvoerder en deelnemer.

Een ander interessant dingetje in dat artikel 1 is de Pensioenovereenkomst. Die regelt hetgeen tussen een werkgever en een werknemer is overeengekomen betreffende pensioen.

En tenslotte lees ik nog iets over het Uitvoeringsreglement. Dat is de door een pensioenfonds opgestelde regeling met betrekking tot de verhouding tussen pensioenuitvoerder en werkgever.

Als ik wil begrijpen wat er nou allemaal geregeld is tussen het ABP en mijn werkgever, dan lijken me dat de documenten die ik maar eens door moet lezen. En ik kan ze keurig vinden op de ABP-website. Tenminste, de actuele versies. Maar er blijken er veel meer te zijn. Met name dat pensioenreglement wijzigt best wel vaak. Maar die historie kun je dan weer niet terugvinden bij het ABP. Gelukkig is er een Stichting Kennisbank ABPpensioen. Die heeft niks met het ABP te maken, maar heeft wel een mooie online bibliotheek met alle versies die er van deze documenten geweest zijn. En dat zijn er heel veel.

Pensioenovereenkomst

De Pensioenovereenkomst is dus het pensioencontract tussen de werkgever en de werknemers. Toch interessant dat ze me dat de afgelopen twintig jaar nooit verteld hebben. Want als werknemer ben ik partij in dit contract. Maar ik kan ‘m dus maar moeilijk vinden. Niet bij de CAO Rijk, de afspraken tussen werkgever en werknemers. Niet bij het ABP. Niet op de website van de Rijksoverheid. Niet op de wetgevings-website van de Rijksoverheid. Gelukkig heeft de Stichting ABP Pensioen ‘m wel ergens opgeduikeld. En vind ik via die route ook een recentere versie op de website van de Staatscourant.

Artikel 3 lid 2 regelt dat besluitvorming over wijziging van de inhoud van het pensioenreglement plaatsvindt in de Pensioenkamer van de Raad voor

het Overheidspersoneelsbeleid. Machtig clubje dus. Verder regelt Artikel 4. lid 2. sub a. dat 30% van de verschuldigde pensioenpremie voor ouderdoms- en nabestaandenpensioen door de overheidswerknemer betaald wordt door middel van een inhouding op het salaris. Onze werkgever betaalt dus 70%.

En Artikel 6 leert mij dat de werkgevers en de vakbonden de ambitie hebben om de pensioenen en pensioenaanspraken ‘bestendig en volledig’ te indexeren, met als maatstaf de prijsontwikkeling (Consumentenprijsindex, alle huishoudens, niet afgeleid, zoals gepubliceerd door het CBS). Maar indexatie is voorwaardelijk en afhankelijk van de financiële positie van het pensioenfonds en vindt pas plaats bij een beleidsdekkingsgraad van 110% of hoger. Daar hoeven we voorlopig dus niet op te rekenen. Per 31 januari 2021 (laatst gepubliceerde datum) was de beleidsdekkingsgraad van het ABP 87,5%.

Uitvoeringsreglement

Het Uitvoeringsreglement is de regeling tussen de werkgever en het pensioenfonds. Die opgesteld wordt door het pensioenfonds. Dat is ook meteen duidelijk als je begint te lezen. De eerste zin heeft het over regels die door ABP zijn opgesteld om de pensioenregeling beheerst en integer te kunnen uitvoeren. Overigens kun je als werkgever onder verplichte deelname uitkomen, als je gemoedsbezwaren hebt… In het document worden verder dingen geregeld als de informatie-uitwisseling tussen werkgever en pensioenuitvoerder en de premiebetaling, waarbij verwezen wordt naar een Handleiding Premie en Gegevens. Ook lees ik dat de jaarlijkse premie vastgesteld wordt volgens het premiebeleid in de Actuariële en BedrijfsTechnische Nota (ABTN), die ook op de website van het ABP staat

Handleiding Premie en Gegevens

De Handleiding Premie en Gegevens is een document van 167 pagina’s. Die heb ik niet helemaal doorgelezen. Het is een nadere uitwerking van het

Uitvoeringsreglement en het Pensioenreglement van ABP. De handleiding regelt in detail het verstrekken van deelnemerschapsgegevens, pensioengevend inkomen, premie- en grondslaggegevens en ook de betalings(wijze) van pensioenpremies.

Actuariële en BedrijfsTechnische Nota (ABTN)

Dan de Actuariële en BedrijfsTechnische Nota (ABTN). Daarin kun je onder andere gedetailleerd lezen hoe het ABP is ingericht. En je kunt lezen naar welke indicatoren ze allemaal kijken om te sturen. Er staat zelfs in welke zinnetjes ze gebruiken in de communicatie. Als je leest ‘Er is een kans dat we uw pensioen moeten verlagen in de komende jaren’, dan is de kans op een verlaging 15 – 70%. Maar lees je ‘We verwachten dat we uw pensioen moeten verlagen in de komende jaren’, dan is de kans op een verlaging groter dan 70%.

Ook las ik op pagina 23 dat de pensioenpremie berekend wordt op basis van een verwacht reëel rendement, dat sinds 2017 op 2,8%. Dit

percentage wordt gebruikt als disconteringsvoet. Maar door de verminderde economische vooruitzichten en de lage marktrente zal het ABP dit verwacht reëel rendement stapsgewijs zal gaan verlagen naar 2,0% (2,8% (2020), 2,4%

(2021), 2,2% (2022), 2,0% in 2023 en later). Verder kun je op pagina 31 lezen hoe het beschikbare geld belegd wordt, met de verdeling over aandelen, obligaties en andere beleggingscategorieën.

Statuten

Het Uitvoeringsreglement verwijst ook nog naar de Statuten van het ABP. Die heb ik dus ook maar even doorgelezen. Op grond van de statuten artikel 13.1 is het bestuur bevoegd om een of meer pensioenreglementen vast te stellen en/of te wijzigen. En het bestuur van het ABP stelt ook het Uitvoeringsreglement vast.

Pensioenreglement

Het Pensioenreglement regelt de verhouding tussen pensioenfonds en werknemers. Weer dus iets waar ik partij in ben, en waar ik mij niet van bewust was. het product van de geheimzinnige Pensioenkamer. het beschrijft voor allerlei situaties en omstandigheden wat mijn rechten en plichten zijn. Wanneer bouw je pensioen op? Wat gebeurt er als je een partner krijgt, gaat scheiden, of ziek wordt?

Het gaat ook in op de situatie als je eerder met pensioen wilt dan je AOW-datum. Dat kost je heel veel geld, heb ik al eens gezien in de MijnABP-omgeving. Vandaar dat mijn strategie op dit moment is om het pensioen pas in te laten gaan op de AOW-datum. De tijd tussen stoppen met werken en uitbetaling van (AOW en) pensioen wil ik dan met mijn eigen vermogen overbruggen. Het uitgangspunt waar ook mijn FIRE Calculator op gebaseerd is.

Interessant is hoofdstuk 11. Dat gaat over gemoedsbezwaren. Als je gemoedsbezwaren hebt tegen iedere vorm van verzekering, dan kun je verzoeken om niet aan de ABP-pensioenregeling mee te hoeven doen. Nu weet ik niet of mijn levensovertuigingen uit de Church of FIRE hiervoor voldoende geacht worden. Maar het is een interessant gedachtenexperiment… Niet deelnemen en het zelf regelen. Voor mij als ‘ambtenaar van middelbare leeftijd’ is dat een beetje laat.

Opdrachtgever en Opdrachtnemer

Wat nog een beetje mist in mijn plaatjes, is duidelijkheid over het opdrachtgeverschap en opdrachtnemerschap in dit hele systeem. Ik ga er van uit dat de werkgever opdrachtgever is aan het pensioenfonds ABP. En het pensioenfonds ABP is weer opdrachtgever van de uitvoerder APG.

Wat je als belanghebbende hoopt is dat tussen opdrachtgever en opdrachtnemer een beetje scherpe gesprekken plaatsvinden. Dat een opdrachtnemer af en toe zegt ‘wat heb je nou weer voor onzin verzonnen, dat kan of wil ik niet uitvoeren’. Of ‘als je dit zo wilt dan kost dat een paar procent rendement per jaar’. Dat soort dingen.

En daar is dus helemaal niets over te vinden. Als dit gesprek al plaatsvindt, dan vindt het plaats in de pensioenachterkamertjes. Ver weg van ons, eenvoudige stervelingen die elke maand een substantieel deel van ons salaris in die pensioenpot stoppen.

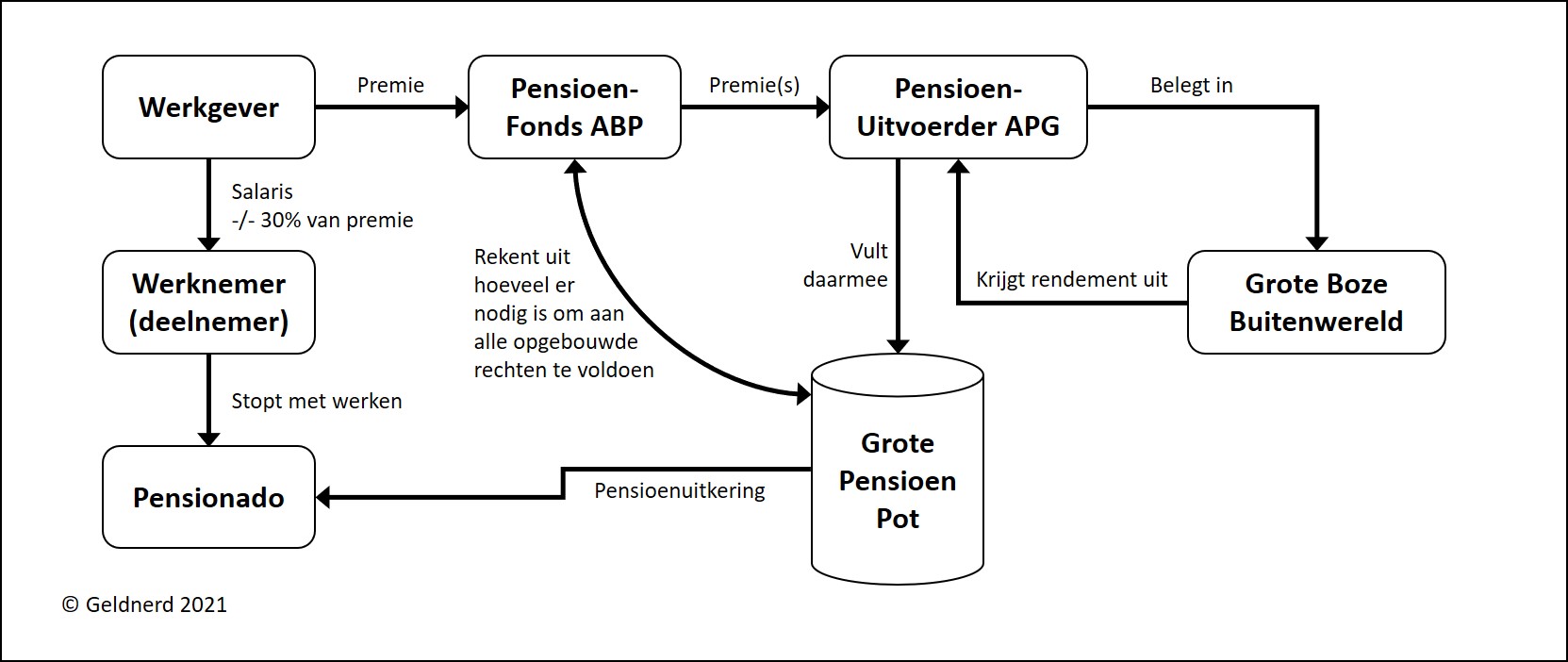

Van premiebetaling tot pensioenuitkering

Goed. Mijn werkgever maakt dus maandelijks de premie over aan het pensioenfonds. En verhaalt 30% daarvan op mij via de pensioenpremie in het salaris. Het pensioenfonds ABP sluist dat geld door naar de pensioenuitvoerder. Die gaat daarmee beleggen volgens de kaders uit het Strategisch Beleggingsplan en de Actuariële en BedrijfsTechnische Nota (ABTN). De rendementen en de waarde van die beleggingen vormen samen de Grote Pensioen Pot.

Uit die Grote Pensioen Pot betaalt ABP de pensioenuitkeringen van de mensen die al de pensioengerechtigde leeftijd bereikt hebben. Maar ze rekenen ook voortdurend uit hoeveel geld er nodig is om te voldoen aan alle opgebouwde rechten van alle deelnemers.

Pensioenrechten

Wat ook ik heb al rechten. Dat recht is de som van alle A-factoren die ik heb opgebouwd, aangevuld met indexeringen (die we al heel lang niet gehad hebben). Het ABP moet er van uit gaan dat ze dat bedrag jaarlijks aan mij moeten betalen. Zo lang ik leef. Dus zijn ze erg geïnteresseerd in levensverwachting. Want ( som van de A-factoren ) maal (aantal jaren dat er naar verwachting aan mij betaald moet worden ) is ongeveer het ABP uiteindelijk aan mijn pensioen kwijt gaat zijn. En dat voor alle deelnemers. Dat zijn er miljoenen. Best een ingewikkelde rekensom dus. Zeker omdat het niet helemaal zo werkt. Ik ben er nog niet precies achter hoe het ABP het pensioen berekent waar ik volgens het pensioenoverzicht recht op zou moeten hebben…

De mate waarin het ABP kan voldoen aan de optelsom van al die pensioenen is de dekkingsgraad. Die is momenteel lager dan 100%, ergens in de toekomst komt er een tekort dus. Verwachten ze. Maar het ligt ingewikkelder dan dat. Want het ABP moet ook aannames doen over hoeveel geld er nog de pensioenpot instroomt en hoeveel rendement daarop gemaakt wordt. En er zijn allerlei regeltjes over hoe het ABP daarmee om moet gaan. Niks ‘gemiddelde rendement op de beurs over de afgelopen 100 jaar. Maar rekenrente. Die weer gebaseerd is op de rente op staatsleningen. Die al heel lang ongeveer nul is. Dus fictief gaan ze er van uit dat er bijna geen rendement meer komt. En dan kom je tekort ja, nogal wiedes. Zeker voor de mensen die nog 10, 20, 30 jaar in moeten leggen.

Het is een nogal zwaar vereenvoudigde uitleg. Maar dit is wel ongeveer hoe het werkt.

Wat vindt Geldnerd?

Ik zit er aan vast, aan dit systeem. Als ambtenaar bij wet verplicht om deel te nemen aan het pensioenfonds Absoluut Bodemloze Put. Er gaan een aantal dingen best goed. Maar ik zou best wat meer inspraak willen hebben. En wat meer transparantie in hoe het beleggingsbeleid bepaald wordt, en hoe de regeltjes vastgesteld worden en waarom ze veranderen. Wie daarover beslissen. Wie zitten er in die Pensioenkamer, en waarom? Idem de Bestuurscommissie Beleggingsbeleid, en het Bestuur van het ABP. Of moet ik dan toch lid worden van een vakbond om hierover mee te kunnen praten?

Er komt natuurlijk een grote pensioenhervorming aan. Maar hoe die er uit gaat zien, dat ligt nog op de tekentafel. Daar ga ik me binnenkort ook maar eens in verdiepen. En ik vrees dat die niet echt transparanter wordt. Want de belangen zijn groot, heel groot.

Hoe denk jij over het pensioensysteem?

De grootste beroving die je waarschijnlijk meemaakt in je leven. Wellicht wordt het daarom ook zo schimmig gehouden. Reken maar eens uit hoeveel je zou hebben als je het ingelegde geld zelf had mogen beleggen en zet dat af tegen de voor jouw opgebouwde pot…

Dat heb ik al uitgerekend…. Als ik twintig jaar jonger was geweest had ik mij aangemeld als gewetensbezwaarde.

Dat mag alleen als je helemaal niets verzekerd op religieuze gronden. Dan heb je dus ook geen autoverzekering en pech als je huis afbrandt. Een belangrijk onderdeel van het systeem is natuurlijk dat het verplicht is.

ons pensioen is best wel goed geregeld, ook hier een verhoging, substantieel, maar mijn fijne werkgever nam deze op zich. Ook krijgen we elk jaar mailtjes wie zich verkiesbaar wil stellen voor een “raad” (ben vergeten welke) voor ons pensioenfonds, daar kan iedere deelnemer werkend of gepensioneerd zich voor opgeven die onderdeel is van ons pensioenfonds, opdeze manier kun je je kennis vergroten en heb je toezicht/mag je advies geven.

Ik heb eerder wel in dit soort dingen gezeten maar mijn gezondheid laat dit helaas niet meer toe.

Natuurlijk ben ik het met je eens behalve deze raad heb je als deelnemer weinig te zeggen en is het maar afwachten wat je krijgt, ik spaar dus zelf ook rustig door!

Je mag in die raad wel advies geven, maar dat is vrijblijvend. En zo ziet het bestuur dat ook echt. Ik ben met de raad (Vertegenwoordigingsorgaan heet t geloof ik) aan het sparren, omdat ik vind dat de beleggingen van nijvere en integere mensen als ambtenaren niet belegd mag worden in industrieen die de klimaatverandering aanjagen. Maar die mening bij het bestuur krijgen is echt een hels karwei. Een petitie nemen ze in ontvangst, met elke keer andere excuses en ontwijkargumenten. En via deze raad worden alle vragen ook afgeketst. Dus de facto regeert het bestuur absoluut. En dat vind ik wel zorgwekkend.

Now you understand the reason behind the public debts crisis in Greece, Portugal and Italy some years ago? Why the hell the EU wanted to implode itself by skyrocketing those interest rates to 15%?…

Thanks for your awesome blog!!

Ik ben heel blij met mijn pensioenfondsen. Ook voor de samenleving. Ik denk dat als iedereen het zelf zou moeten regelen, dat we dan heel wat meer problemen hadden met ouderen die op straat leefden.

Natuurlijk is het niet perfect, maar het komt er wel aardig in de buurt.

Waarom grootste beroving?

Om er wat meer van te snappen zul je de geschiedenis in moeten duiken. Het is begonnen vanuit een verzorgingsgedachte voor werknemers in een tijd dat er nog niet veel was geregeld voor de oude dag. Jaren 50 en 60. Inmiddels gaat het minder (lontwikkeling laatste 2 decennia) van de verzorgingsgedachte uit, maar van de beloningsgedachte. Dat het nodeloos ingewikkeld is en door het ECB beleid ongelooflijk duur is geworden is erg jammer. Of je het zelf beter en goedkoper kunt mogelijk wel in de huidige tijd, maar die vlieger zal niet voor iedereen opgaan. Niet iedereen is zo bezig met geld en heeft daar de capaciteiten voor.

Gelukkig zit ik niet bij een groot Pensioenfonds maar via een kleiner fonds waar we via een beschikbare premieregeling inleggen. De regels hierom trend zijn door mijn nieuwe werkgever “ongunstiger”, lees ik leg op jongere leeftijd minder in. Waardoor het zwaartepunt van de beschikbare pot vooral het moet hebben van inleg vanaf leeftijd X……

Echter, de mogelijkheden die we hebben binnen het fonds is wel groot. Zo kan ik zelf kiezen hoe ik de beleggingen opgebouwd wil hebben (percentage obligaties, aandelen) en zijn de fondsen transparent in waar ik dan in beleg. In mijn geval Actiam fondsen met als benchmark MSCI. Waarin ze een verdeling zo hebben gedaan dat we netjes wereldwijd gespreid zijn.

Dit is de eerst keer dat ik zo veel informatie bij een pensioenaanbieder heb kunnen vinden dat gewoon beschikbaar is in de mijn omgeving en waar je zelf aan de knoppen kan zitten. Extra voordeel is dat ze ook erg transparent zijn over de kosten, wat ook een unicum is voor mij.

Dus ja, ik ben erg blij dat ik niet in een constructie zit zoals een ABP. En zitten ook genoeg nadelen aan de beschikbare premieregeling, en dan vooral hoe deze wordt gevuld door je weggever. Maar op zijn minst is het duidelijker wat ermee gebeurd.

Interessant, een goed inzicht in de organisatorische structuur. Ik heb me in de rekenrente verdiept. Deze is gebaseerd op een econometrisch model van een promovendus van de universiteit Tilburg. Het model is in een Delphi programma uitgewerkt.

– Omschrijving model: https://www.cpb.nl/publicatie/een-financieel-marktmodel-voor-nederland

– Invulling parameters: https://www.rijksoverheid.nl/documenten/kamerstukken/2019/06/11/advies-commissie-parameters

– Screenshot model: https://imgur.com/L1OFRAg

Op basis van het rendement van de laatste 20 jaar is het ABP een uitstekend pensioenfonds. Maar in plaats van met het historische rendement moeten zijn met de rekenrente werken. De rekenrente is wat er voor zorgt dat het ABP ondanks hoge rendementen geen inflatie correctie uitvoert, de premies verhoogt, en zo gouden bergen opbouwt.

Het resultaat is dat de gemiddelde overleden pensioendeelnemer maar 60% van het met zijn inleg opgebouwde vermogen uitgekeerd krijgt: http://pensioenfeiten.nl/2020/01/08/het-sprookje-van-eerlijk-duurt-het-kortst/

Of zoals het FD ieder jaar schrijft: “Werkgevers en werknemers gaan dit jaar meer betalen, voor minder pensioen.” Ik neem zelf aan dat er een goede reden voor is, want iedereen gaat er mee akkoord, maar ik heb hem nog niet kunnen vinden.

“Het pensioensysteem” bestaat niet. Ook niet voor alle loonslaven. Je maakt hier, denk ik, de denkfout dat iedereen voor een overheid werkt of voor een groot bedrijf. Ons bedrijf is CAO-loos en we hebben een beschikbare-premie pensioen. Zeer transparant en een privé-pot. Geen garanties, maar die heb je nooit. Ik kan ieder moment inloggen en zien hoeveel mijn pensioen waard is.

Voorheen werkte ik bij een bedrijf die de cao voor Grootmetaal volgt, maar ook hier was er sprake van een beschikbare-premieregeling. Op dat punt weken zij dus af. Maakt het in ieder geval een stuk transparanter. Ook niet allerlei clubjes en mensen die overal een plasje over moeten doen, maar gewoon inleggen en beheerskosten. En die zijn, naar ik aanneem, aanzienlijk lager dan van de grote pensioenfondsen. Ik voel een blogpost opkomen. 🙂

Het ‘pensioensysteem’ bestaat volgens mij wel. Ik beschrijf een specifiek deel ervan, namelijk voor rijksambtenaren.

Fair enough. Ik doelde vooral op hét pensioensysteem. Maar uiteraard bestaat het “pensioensysteem” wel. Wat ik bedoel is dat er een groot verschil zit tussen uitvoeringsovereenkomsten & beschikbare premie-pensioenen. Sparen voor “de pot” (en de welbekende “dekkingsgraad”) of sparen voor “je eigen pot”. Waar ik nog niet achter ben is waarom die pensioenpremie’s voor ABP, maar ook PGGM, zo extreem hoog zijn. Mijn vrouw betaalt aanzienlijk méér premie dan ik (in absolute bedragen) terwijl haar inkomen de helft is.

Dat onderzoek loopt momenteel vanuit Geldnerd Forensic Services…. Want die vraag heb ik ook nog.

Als je meer wilt weten over de kosten, is op zich het interessant ook de boeken van M. Pikaart te lezen. Al schijnt hij ook geen onpartijdige te zijn (hij heeft n consultancy firma…)

Ik ben ook verheugd een beschikbare premieregeling te hebben.

Wat betreft: “Ik ben er nog niet precies achter hoe het ABP het pensioen berekent waar ik volgens het pensioenoverzicht recht op zou moeten hebben…”

Zoek maar eens op de term URM.

Zijn er mogelijkheden te bedenken om waardeoverdracht te doen naar een pensioen in eigen beheer aan het einde van je carrière? Bij emigratie kun je het toch ook laten overzetten/contant maken?

Goede vraag.

Ja, indien je gaat werken bij een werkgever met een beschikbare-premiepensioen bij een PPI (premie-pensioeninstelling). Je kunt dan waardeoverdracht aanvragen, maar je oude pensioenfonds is niet altijd verplicht om mee te werken.

Wat me ook een beetje wazig is hoe het VPL premie deel voor de werknemer precies in het geheel past.

Er was namellijk een plafond wat werkgever betaald (2.6%) maar het is nu 3% geworden.