Nou, dat was 2020. Als iemand ons eind 2019 had verteld wat er allemaal zou gaan gebeuren, dan hadden we die persoon vast en zeker opgesloten in een krankzinnigeninrichting. En iedereen die zich waarzegger (m/v) noemt mag volgens mij ook op zoek naar een echte andere baan. Maar het jaar 2020 zit er op, dus is het tijd voor een terugblik op het jaar en op het vierde kwartaal.

Kwartaalrapport nummer 18 van Geldnerd. Een kwartaal dat gekenmerkt werd door steeds striktere maatregelen om het coronavirus in toom te houden en de Nederlandse zorg op de been te houden. Maar inmiddels gloort er een klein sprankje hoop met een vaccin en een vaccinatiecampagne, al zijn we in Nederland wel één van de laatsten die er mee starten met dank aan het ministerie van die man met die gekke schoenen.

Aandelenmarkten

Het afgelopen kwartaal zag ik vooral een stijgende beurs, al was er eind oktober even een dipje toen de aandelenmarkten het even niet meer zagen zitten door stijgende aantallen corona-infecties en steeds strengere lockdowns. Maar dat duurde niet lang. En wie durfde er bij het begin van de coronapandemie, toen de beurzen in maart in elkaar klapten, te voorspellen dat we het jaar met recordstanden zouden afsluiten? Het was een achtbaan. Al stelt The Economist in haar Kerstnummer dat er voldoende fundamentele redenen zijn om de huidige stand te rechtvaardigen. We zullen zien, want ik denk (in tegenstelling tot The Economist) dat de aandelenmarkten vooral door emoties bepaald worden, niet door ratio. Alhoewel de S&P500 met een plus van ongeveer 16% geen slecht jaar heeft gehad.

In Europa zat er in het vierde kwartaal in eerste instantie weinig beweging in de koersen, er was zelfs sprake van een licht dalende trend. Maar vanaf begin november ging Europa vrolijk meedoen met de stijgende koersen elders. En eind december hoorde ik zelfs vanuit Amsterdam jubelende geluiden over recordstanden op de borden. De AEX sloot het jaar af met een plus(je) van 3%. Dat is beter dan de EuroStoxx50 index, die het jaar ruim 6% in de min afsloot.

De duikvlucht van de Amerikaanse dollar werd in het vierde kwartaal voortgezet. De Euro werd dus sterker. Inmiddels krijg je voor € 1,00 ongeveer US$ 1,22. Ten opzichte van 1 januari 2020 is dat een verschil van bijna 10%. Dat zijn standen die we sinds april 2018 niet meer gezien hebben. Ik ontvang nog een groot deel van mijn dividend in Amerikaanse dollars. Daar krijg ik dus nu minder Euro’s voor. En met meer dan de helft van mijn portefeuille in Amerikaanse aandelen (volgens de X-Ray van Morningstar) heeft het ook impact op mijn rendement. Jammer maar helaas.

Mijn portefeuille

Mijn portefeuille is nog steeds goed gespreid over de wereldwijde aandelenmarkt en de markt voor staatsobligaties, met dank aan VWRL en DBZB. En mijn portefeuille beweegt dus keurig mee met de wereldwijde aandelenmarkten. Ik heb ook dit kwartaal elke maand normaal bijgekocht met mijn maandelijkse storting, steeds het fonds dat mijn spreadsheet adviseerde om dichter bij de gewenste portefeuilleverdeling uit te komen.

Mijn portefeuille is vooral in november sterk gestegen, en sluit het jaar af in de buurt van het Virtual All Time High (VATH). De stand per 31 december 2020 was VATH -/-0,8%. Het VATH bereken ik door het vorige reële All Time High (medio februari van 2020) te nemen plus alle inleg sinds die datum. De totale waarde van mijn beleggingsportefeuille is nu 46,3% hoger dan wat ik de afgelopen 8 jaar in totaal heb ingelegd. Aan het einde van Q3 was dat 33,1%. Beter dan een spaarrekening….

De ROI YTD is per einde van het jaar +4,11% ( einde derde kwartaal: -/-6,98%). De 12-maands XIRR staat op +3,15% ( einde derde kwartaal: -/-1,38%).

| Indicator | 2019Q4 | 2020Q1 | 2020Q2 | 2020Q3 | 2020Q4 |

| % boven inleg | 48,2% | 14,5% | 31,5% | 33,1% | 46,3% |

| ROI YTD | 25,9% | -22,1% | -9,25% | -6,98% | 4,11% |

| XIRR 1 jaar | 23,5% | -15,3% | -3,9% | -1,38% | 3,15% |

Kosten van Beleggen

In mijn Jaarafsluiting 2019 gaf ik voor het eerst inzicht in de kosten van mijn beleggingen. Ik keek naar twee indicatoren. De eerste is de Total Expense Ratio (TER) van de fondsen in mijn portefeuille met behulp van de Morningstar X-ray. Daarnaast maak ik kosten bij mijn broker, transactiekosten en een maandelijkse fee. Zowel procentueel als in absolute bedragen zijn mijn beleggingen in 2020 goedkoper geworden.

| Indicator | 2019 | 2020 |

| Total Expense Ratio (TER) | 0,26% | 0,21% |

| Kosten Broker | 0,24% | 0,17% |

| – waarvan Servicefee | 44% | 61% |

| – waarvan Transactiekosten | 56% | 39% |

In mijn jaarafsluiting 2019 concludeerde ik overigens ook dat beleggen via DeGiro goedkoper was dan via mijn eigen broker Binck, maar dat DeGiro geen echte bank is. En daar heb ik gelijk in gekregen…

Dividend en Spaarrente

In het vierde kwartaal van 2020 ontving ik netto op mijn rekening € 713,06 aan dividend. Dat is een record. Aan de ene kant is dat niet heel vreemd, want mijn portefeuille blijft groeien. Maar in 2020 hebben veel bedrijven hun dividend verlaagd. En het beeld is ook een beetje vertekend omdat er twee VWRL-dividendbetalingen in zitten. Het dividend over het derde kwartaal is begin oktober betaald, en het dividend over het vierde kwartaal is eind december betaald. Beide zijn dus in Q4 geboekt. Dat was overigens in 2019 ook zo.

In het vierde kwartaal van 2019 was het dividend nog € 628,42 en in het derde kwartaal van 2020 was het € 489,01. Aan het einde van het laatste kwartaal stond er geen dividend meer aangekondigd voor uitbetaling in het eerste kwartaal van 2021.

In totaal heb ik in 2020 € 1.929,85 aan dividend ontvangen.

Van de spaarrente hoeven we nog steeds niets te verwachten. Ik krijg inmiddels nog 0,05% rente op mijn bufferrekening. Gelukkig staat daar bijna geen geld, het overgrote deel van mijn vermogen zit in ons huis en in mijn beleggingsportefeuille.

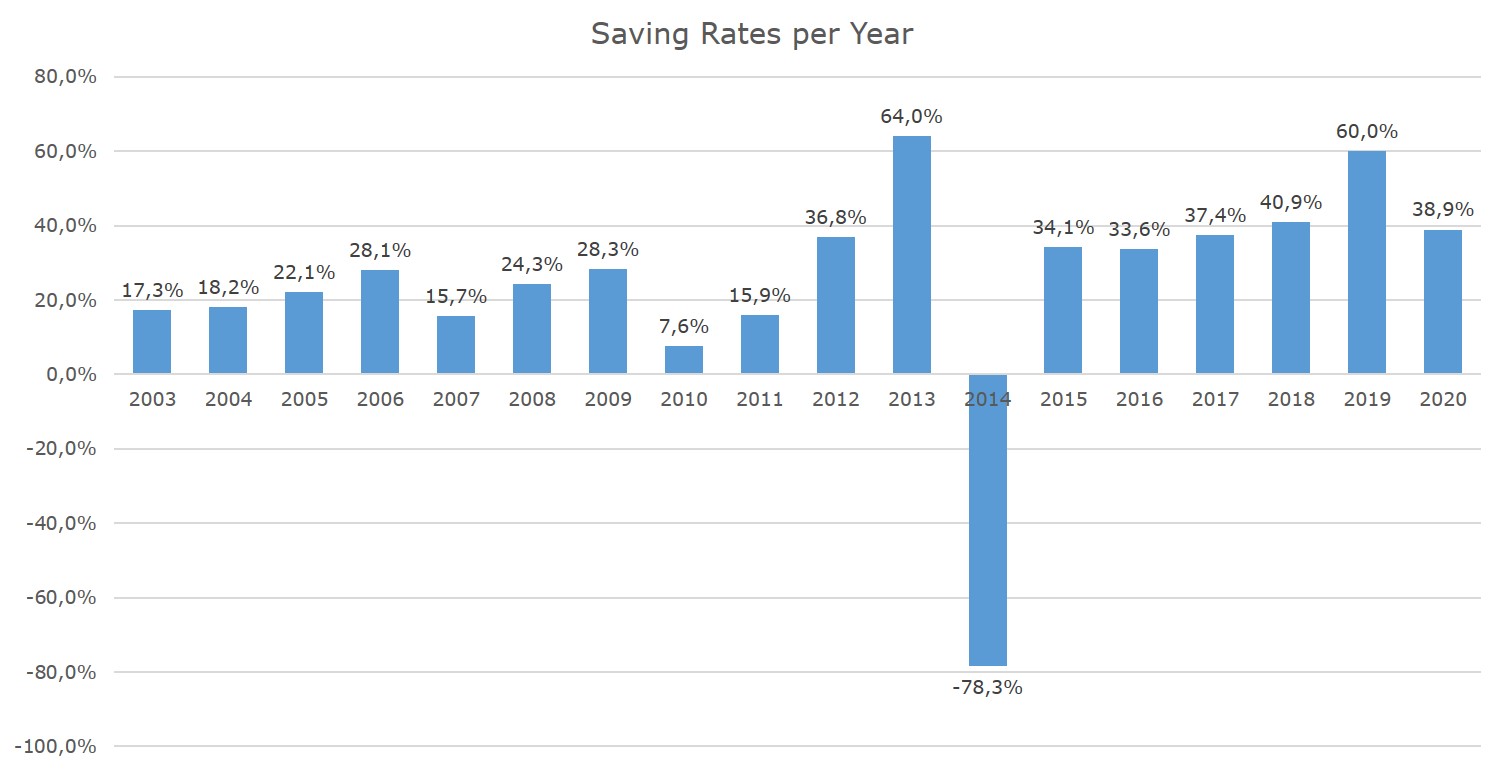

Spaarpercentage

Het spaarpercentage. Tsja. Durf ik daar nog over te schrijven? Want ik dacht dat ik aardig op weg was met mijn doelstelling voor 2020. Totdat ik ontdekte dat er een fout in mijn spreadsheet zat. En mijn spaarpercentage fors lager was dan ik dacht. Het schaamrood staat nog steeds op mijn kaken als ik daaraan terugdenk. Uit frustratie ben ik ook nog eens geld uit gaan geven in het laatste kwartaal, zie verderop onder Beste Uitgave(n)

| Spaarpercentage | 2020Q1 | 2020Q2 | 2020Q3 | 2020Q4 |

| Vóór correctie | 41,1% | 58,6% | 31,8% | – |

| Na correctie | 41,1% | 50,6% | 22,2% | 39,3% |

Voor heel 2020 bedraagt mijn spaarpercentage 38,9% (2019: 60,0%). Doelstelling voor het gehele jaar 2020 was 45,0%. Maar ach, zo slecht is dit percentage toch ook weer niet….

Mijn administratie houdt ook voor mij bij hoeveel No Spend Days (NSDs) ik heb. Dat zijn dagen waarop ik niks betaal met mijn creditcard, pinpas, of contant geld. Corona zorgt er nog steeds voor dat het aantal NSDs hoger is dan ‘vroeger’. Gemiddeld had ik er toen een stuk of 10 per maand. In 2020 waren het er in totaal 244, oftewel gemiddeld meer dan 20 per maand.

Eigen Vermogen

In het vierde kwartaal zijn er geen rente-inkomsten en ook geen verandering van de waarde van ons huis. Daarvoor volg ik de WOZ-waarde, en die komt altijd in het eerste kwartaal. Er was alleen regulier salaris, inleg in mijn beleggingen, reguliere aflossingen van de hypotheek, en natuurlijk de bewegingen van de beleggingsportefeuille op het sentiment van de markten. Die laatste leverde in het vierde kwartaal de grootste bijdrage aan mijn vermogensgroei.

Waar leidt dat toe? Onderstaand de ontwikkeling van mijn vermogen per kwartaal. In het vierde kwartaal is mijn eigen vermogen gegroeid met 5,9%.

Over het hele jaar 2020 is mijn eigen vermogen gegroeid met 17,4%. dat is voor ongeveer 50% veroorzaakt door de stijging van de WOZ-waarde van onze woning. De maandelijkse inleg in de beleggingen en de aflossing van onze hypotheek dragen elk ongeveer 22% bij, en de stijging van de aandelenmarkten zorgt voor 7,7% van deze groei. Mijn financiële lot is dus wel een beetje verbonden met de woningmarkt.

Beste Uitgave(n)

De realisatie dat mijn spaardoel voor 2020 volledig uit zicht was heeft wel geleid tot een ‘uitgavenexplosie’ in het vierde kwartaal. Dat praat ik voor mijzelf goed door te zeggen dat het vrijwel allemaal reguliere en geplande (of in elk geval onvermijdelijke) uitgaven waren waar ik blij van word, en dat ik mijn bijdrage lever om de economie te ondersteunen in deze corona-tijden….

- Ik heb mijn abonnement op The Economist weer met drie jaar verlengd.

- Ook heb ik nieuwe sportschoenen gekocht. De oude schoenen waren inmiddels 10 jaar oud en zijn weliswaar 8,5 jaar weinig tot niet gebruikt, maar waren toch echt wel aan vervanging toe.

- Er waren in oktober uitgebreide medische kosten voor ons Hondje. Hiervoor hebben Vriendin en ik bijgestort op de gezamenlijke rekening. Inmiddels is Hondje volledig hersteld en heeft hij meer energie dan het afgelopen jaar bij elkaar. We vermoeden dat hij al langer last had van zijn alvleesklier, en dat hem dat veel energie kostte (terwijl wij dachten dat het zijn leeftijd was). Zijn nieuwe dieet lijkt dat opgelost te hebben, en hij heeft weer de energie van een pup. Onlangs heeft hij zelfs alweer in twee dagen tijd ruim 25 kilometer gewandeld met ons.

- En in december heb ik ook weer een doosje met flessen whisky laten komen.

Hoe was jouw jaar?

Je kunt oude kwartaalberichten teruglezen via mijn overzichtspagina.

Jouw jaar is al met al een goed jaar geweest, aldus een objectief persoon. Ik denk dat je trots kan zijn op hetgeen wat je voor elkaar hebt gekregen.

Aan het begin van vorig jaar had ik mijn doelen niet concreet op papier gezet, maar de meeste en belangrijkste zijn wel geslaagd:

– wederom aflossen op de hypotheek om uiteindelijk 10 jaar eerder klaar te zijn met de hypotheek.

– structureel inleggen op beleggingen met als doel dit voor minimaal 20 jaar te doen.

– verbouwingen in huis doen (nieuwe badkamer en een vaste trap naar zolder).

Komend jaar kan je op mijn blog de ontwikkelingen en doelen voor dit jaar volgen:

– structureel blijven inleggen op beleggingen

– dakkapel laten plaatsen

– extra aflossen op de hypotheek (meer dan het vorige jaar)