Eerste kwartaal 2024

Het eerste kwartaal van het jaar 2024 zit er weer op. De Russen zijn nog steeds niet opgerot uit Oekraïne en het Israëlische leger is nog steeds bezig met het vakkundig slopen van alles wat los en vast zit in de Gazastrook. Nederland heeft nog steeds geen nieuw kabinet. Geldnerd en Vriendin zijn verhuisd naar Elders en allebei begonnen aan een nieuwe baan. En verder draait de wereld onverstoorbaar verder in de vernieling z’n rondjes rond z’n eigen as en rond de zon. Voor de 31e keer kijk ik op dit blog terug op een kwartaal. De langstlopende vaste rubriek op mijn blog. Hoe hebben mijn financiën het gedaan in het afgelopen kwartaal?

Aandelenmarkten

Zoals inmiddels gebruikelijk begin ik met het beleid van de centrale banken, de FED in de Verenigde Staten en de ECB in Europa. Het bleef dit kwartaal rustig aan het rentefront, maar elke maand werd er door ‘de markt’ wel zenuwachtig gekeken naar de bijeenkomsten waar dat besloten wordt, en dan vooral ook naar de toon van de uitspraken die daarna gedaan worden. Maar geen nieuws hier, en weinig beweging. En dat wordt door de aandelenmarkten dan weer gezien als ‘goed nieuws’.

En dat hebben we gezien dit kwartaal. De stijgende lijn van de maanden november en december werd voortgezet. Ik snap er nog steeds geen hout van, want de wereld is eigenlijk één groot kruitvat waarbij het de vraag is of Poetin, Xi, Trump of toch gewoon onze eigen Tweede Kamer de lont aansteekt. De S&P500 eindigde dit kwartaal op een recordstand.

Zelfs de beurzen in Europa deden mee aan de euforie op de Amerikaanse markt, zoals gebruikelijk wel iets minder extreem. Maar ook hier een steil omhoog lopende lijn die bij mij, optimist als ik ben, vooral de vraag oproept hoe lang dit goed kan gaan.

Verder kijk ik ook elk kwartaal naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. En door mij vorig jaar omgedoopt in de Kop-In-Het-Zand Index, omdat ‘ie steeds maar zo laag blijft staan in een onzekerder wereld… Ik zie nog steeds een extreem lage VIX, terwijl de wereld wat mij betreft toch echt wel een stuk onzekerder is dan 10 jaar geleden.

En zoals gebruikelijk ook een blik op de dollarkoers. Inmiddels krijg je voor € 1,00 ongeveer US$ 1,08. Aan het einde van het vierde kwartaal van 2023 was dat US$ 1,10. Het was een rustig kwartaal. Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari 2022.

Mijn portefeuille

Mijn portefeuille beweegt zoals altijd keurig mee met de wereldwijde aandelenmarkten en obligatiemarkten, met dank aan VWRL en IUSN aangevuld met enkele dividend-ETFs. Sinds een tijdje koop ik alleen nog VWRL. Gewoon gestaag verder bouwen. Zo saai mogelijk.

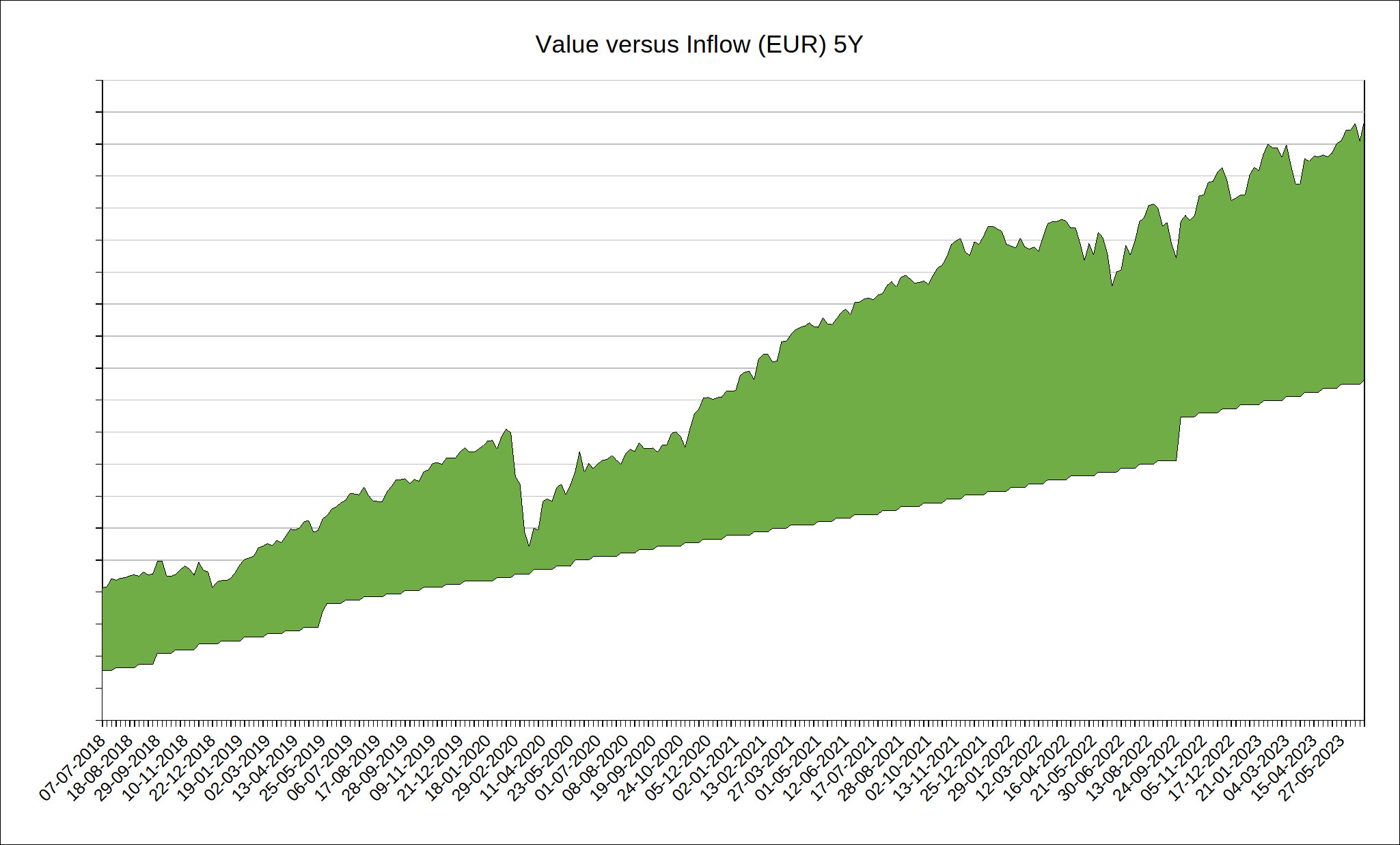

Zoals bekend heb ik de inleg voorlopig stopgezet met het oog op onze grootse plannen, en verkocht ik zelfs een plukje van mijn portefeuille om mijn noodzakelijke heilige koe te financieren. Ik was voornemens om in het eerste kwartaal wel weer een aankoop te doen met de dividendopbrengsten van december 2023. Maar dat heb ik niet gedaan. Ik was zo druk met andere dingen dat ik er gewoon niet over nagedacht heb. Geen transacties om te melden dus. Wel volgde mijn portefeuille ook dit kwartaal weer mooi de bewegingen van de markt. En is ‘ie dus gestegen naar een absolute recordhoogte.

Hoe lees je deze grafiek? De (op dit moment) bovenste zwarte lijn geeft de actuele waarde van mijn beleggingsportefeuille op de betreffende datum. De (op dit moment) onderste zwarte lijn geeft de totale inleg tot die datum weer. Je ziet dat ik de afgelopen jaren (tot november 2023) elke maand een inleg gedaan heb. Het groene vlak tussen de twee lijnen is mijn huidige papieren beleggingswinst. Als ik op verlies zou staan (de portefeuille is minder waard dan de inleg) dan wordt er een rood vlak zichtbaar. Zie ook mijn nadere uitleg over hoe ik deze grafiek opgebouwd heb.

Ik eindig dit kwartaal, niet verbazingwekkend, met een nieuw Virtual All-Time High (VATH). Het VATH bereken ik door het vorige reële All Time High te nemen plus alle inleg sinds die datum. Maar afgelopen kwartaal was mijn totale inleg nul.

De totale waarde van mijn beleggingsportefeuille staat inmiddels 77,8% boven mijn totale inleg. Aan het einde van het vierde kwartaal van 2023 was dat 64,6%. De ROI over het eerste kwartaal van 2024 bedraagt 8,1%. De 12-maands XIRR staat op 23,5%. Het zijn ongekende cijfers.

| Indicator | 2023 Q1 | 2023 Q2 | 2023 Q3 | 2023 Q4 | 2024 Q1 |

| % boven inleg | 51,3% | 55,4% | 49,1% | 64,6% | 77,8% |

| ROI YTD | 3,7% | 7,7% | 9,3% | 16,3% | 8,1% |

| XIRR 1Y | -3,5% | 10,3% | 17,2% | 14,9% | 23,5% |

Dividend en Spaarrente

In het eerste kwartaal van 2024 ontving ik netto € 1.173,09 aan dividend op mijn rekening. In het eerste kwartaal van 2023 was dat nog € 814,33 en in het vierde kwartaal van 2023 ontving ik netto € 1.431,96. Vorig kwartaal heb ik uitgebreid stilgestaan bij de ontwikkeling van mijn dividendinkomen door de jaren heen. Het eerste kwartaal is traditioneel het meest bescheiden qua dividendinkomen. Toch ontvang ik ongeveer drie keer zoveel dividend als twee jaar geleden, en ongeveer 40 procent meer dan een jaar geleden. En daar ben ik best tevreden over.

Die stijging is overigens volledig toe te schrijven aan de uitbreiding van mijn positie in iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA). Die ook een dividend uitbetaalde dat in absolute zin in eurocenten 3,5 procent hoger was dan een jaar geleden. TDIV en VWRL betaalden elk ongeveer 6 procent minder, en de dollarkoers hielp maar voor een procentje. Ik herken dus de vragen van Groeigeld over het ETF-dividend, daar had ik in deze All Time High Times meer van gehoopt.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (Amerikaanse dollar of een andere valuta) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

Bij mijn laatste analyse van mijn dividendrendement heb ik ook gekeken naar het Forward Dividend. Het Forward Dividend bereken ik door het netto uitbetaalde dividend per aandeel van de afgelopen vier kwartalen te vermenigvuldigen met mijn huidige aantal aandelen. De dividendopbrengst in het eerste kwartaal van 2024 is in lijn met de prognose, het verschil met mijn verwachting is maar een paar tientjes (in mijn nadeel). Dat bevestigt wel weer mijn beeld dat veel bedrijven (met name in mijn dividend-ETFs) gewoon voorspelbare dividendbetalers willen zijn. Het verschil met mijn prognose wordt vooral veroorzaakt door wisselkoersverschillen, veel dividend wordt immers in dollars betaald.

Dan de spaarrente. Ook in het eerste kwartaal van 2024 bleef het rustig aan dit front. De centrale banken waren rustig, en mijn spaarbanken verhoogden hun rente (dus) ook niet. Ik krijg tijdelijk een hogere rente bij Lloyds Bank. Ze hebben sinds eind februari een rente van 3,00% voor nieuwe klanten, die actie loopt tot eind mei. En bestaande klanten krijgen die hogere rente dus ook. Dat vind ik eigenlijk best wel netjes, want bestaande klanten worden nogal eens vergeten.

Ik kan hogere rentes krijgen voor mijn buffer dan de huidige rente bij Lloyds Bank. Maar gezien de financieel dynamische tijden door de veranderingen in ons leven heb ik even geen zin om in beweging te komen. Ik laat alles staan zoals het is. Als onze woon- en werksituatie gestabiliseerd is dan gaan we er wel weer eens kritischer naar kijken.

NB: actuele weergegeven spaarrente Rabobank is voor saldo tot en met € 20.000.

Spaarpercentage

Mijn spaarpercentage was dit kwartaal 34,4 procent. Mijn doelstelling voor 2024 is om maandelijks 40 procent van mijn inkomsten (in elk geval tijdelijk) te parkeren op mijn spaarrekening, om de huidige en komende uitgaven in onze veranderende levensstijl te dekken. Dat is in het eerste kwartaal niet helemaal gelukt, en dat komt vooral door de dubbele woonlasten. Gelukkig duurt dat niet lang meer. Ik ga er van uit dat ik de achterstanden het komende kwartaal in ga halen, in maart lukte het al wel om de 40 procent aan te tikken.. Al komen er natuurlijk ook grootse veranderingen en investeringen aan.

Eigen Vermogen

Dit kwartaal was er het reguliere salaris, de jaarlijkse rente-inkomsten op mijn spaargeld, en de jaarlijkse aanpassing van de WOZ-waarde. Geen nieuwe inleg in mijn beleggingen, maar de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten hadden natuurlijk ook hun invloed. Verder de positieve bijdrage van de hypotheekaflossing aan mijn vermogen, al is die meer bescheiden dan vroeger door het stopzetten van de extra aflossing.

Sinds de aanschaf van mijn auto heb ik ruim 5.000 kilometer gereden. Op basis van kenteken en huidige kilometerstand heb ik de huidige waarde opgezocht in de ANWB Koerslijst. Ik gebruik de waarde bij ‘Inruilen bij een autobedrijf’. Die is lager dan mijn aanschafwaarde, dat zal je niet verbazen. Het verschil tussen aanschafwaarde en dagwaarde heb ik als afschrijving geboekt in mijn financiële administratie. Dat zie je als negatieve mutatie op de post Bezittingen terug in onderstaande grafiek.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. In het eerste kwartaal van 2024 is mijn eigen vermogen gegroeid met 5,7 procent. En dat is een heel gezonde groei.

Afgelopen kwartaal heb ik niet vaak tussentijds naar mijn financiën gekeken. En minder het nieuws gevolgd. Ik ben dus wel een beetje verrast door dit resultaat. Eigenlijk is het gewoon bizar. Mijn vermogen is in één kwartaal gegroeid met een bedrag dat hoger is dan de gemiddelde Nederlander in een jaar verdient. En daar zit de verkoop van ons huis nog niet eens in, dat staat er nog gewoon tegen (de lagere) WOZ waarde. De kracht van ‘compounding’. En van het voorrecht om huizenbezitter te zijn in een nog steeds stijgende markt.

Beste Uitgave(n)

We hadden dit kwartaal allerlei bijzondere uitgaven. Vooral kleine dingetjes om ons tijdelijke huisje net wat praktischer en comfortabeler te maken. Het meest bijzondere was natuurlijk het verkopen van Geldnerd HQ en de aankoop van Huize Elders. Het is de bedoeling dat die allebei in het tweede kwartaal financieel afgewikkeld worden. Dat wordt dus een zéér dynamisch kwartaal met grote verschuivingen. Maar daarover lees je de komende maanden wellicht meer.

Hoe was jouw eerste kwartaal van 2024?

Je kunt oude kwartaalberichten teruglezen via mijn overzichtspagina.