Sinds 2019 neem ik jullie twee keer per jaar mee in een update over het saaiste en meest voorspelbare deel van de financiën van Geldnerd. En hoewel het nu anders is dan anders, zijn tradities er ook om voortgezet te worden. Welkom bij de elfde halfjaarlijkse Hypotheekupdate!

De afgelopen jaren hebben we in hoog tempo versneld afgelost via de sneeuwbalmethode. Je kunt er lang en breed over discussiëren of dat de meest winstgevende keuze is gegeven de lage rente die wij hebben (2,21% tot 2036) en het gemiddeld rendement op beleggingen, maar ik vind dat in onze situatie nog steeds de juiste keuze. Hoe lager de hypotheek, hoe lager onze maandlasten. En dat tikt dubbel aan als je niet meer werkt, want geld dat ik niet meer uitgeef hoef ik ook niet bij elkaar te sparen of te beleggen.

Onze veranderende wereld

Zoals jullie onlangs hebben gelezen is Geldnerd HQ verkocht, en is Huize Elders gekocht. Zoals de plannen nu liggen wordt Geldnerd HQ overgedragen anderhalve maand eerder dan dat wij zelf de sleutels van Huize Elders in ontvangst nemen. En dat komt mooi uit. Voor Huize Elders is geen overbruggingsfinanciering nodig. En we mogen de resterende hypotheek tegen de huidige voorwaarden (een rente van 2,21% tot eind 2036, yay!) meenemen als we dat willen.

We zouden Huize Elders contant af kunnen rekenen. Maar we denken erover om dat niet te doen. De hypotheekvoorwaarden zijn vooralsnog gewoonweg te aantrekkelijk. Ik ga nog even op een rijtje zetten wat de opties zijn. Wel of geen hypotheek, Box 1 of toch Box 3? Dat gaat ook afhangen van wat de hypotheekverstrekker gaat aanbieden. Er werd een hint gegeven dat ze zouden juichen als wij versneld aflossen. Dat is een helder signaal dat het voor mij aantrekkelijk is om dat juist niet te doen. We gaan het zien…

Lineaire Hypotheek

De vaste lezers weten dat wij een lineaire hypotheek hebben. Eéntje maar, één hypotheekdeel, simpeler dan simpel. Die kenmerkt zich door elke maand dezelfde aflossing (hypotheekbedrag gedeeld door aantal maanden looptijd) en dus ook elke maand een lagere rente over het resterende uitstaande bedrag. Dit in tegenstelling tot een annuïteitenhypotheek. Daar zijn de maandlasten elke maand hetzelfde. Aan het begin van de looptijd betaal je veel rente en weinig aflossing, en naarmate de looptijd vordert daalt het rentebedrag en stijgt de aflossing. We doen hier niet aan aflossingsvrije hypotheken, prima voor sommige mensen, maar daar heb ik een paar dure lessen mee geleerd.

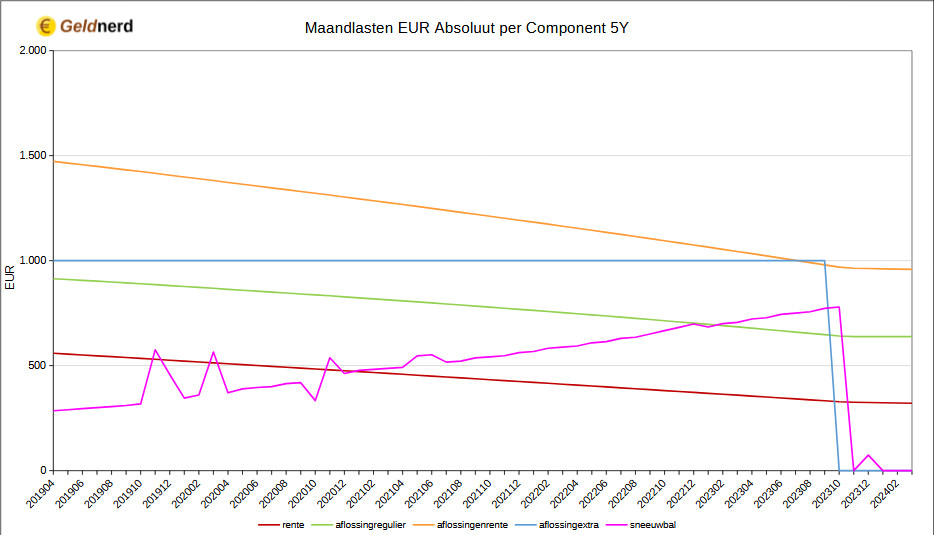

Onze strategie was de afgelopen jaren simpel en doeltreffend. Onze totale maandlasten blijven gelijk, maar een steeds groter deel bestaat uit aflossing en een steeds kleiner deel bestaat uit rente. We zijn inmiddels gestopt met extra aflossen, maar de sneeuwbal bedroeg uiteindelijk € 790 per maand.

Het begin

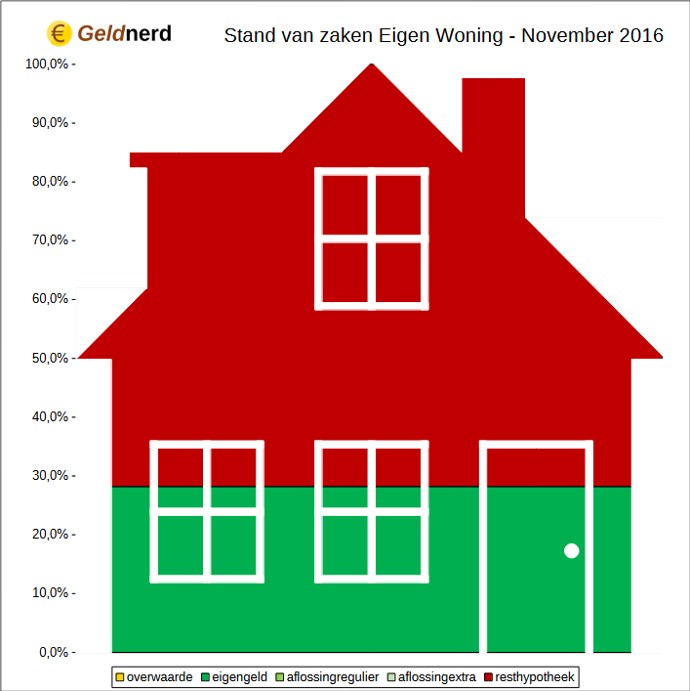

Als reminder eerst nogmaals de situatie van ons huis toen we van start gingen, eind november 2016. We hebben toen ongeveer 30% van de aankoopprijs met eigen geld gefinancierd. De rest werd ingevuld met de lineaire hypotheek.

Waar staan we nu?

In onderstaande grafiek zie je hoe de verschillende onderdelen van onze maandlasten zich ontwikkelen. Je ziet dat de reguliere aflossing (de groene lijn) de afgelopen maanden lager is geworden dan de sneeuwbal (de paarse lijn). En de ‘verplichte’ maandlasten (reguliere aflossing en rente, oranje lijn) zijn nu minder dan € 960 per maand. Een groot verschil met de ruim € 1.800 per maand die wij moesten betalen toen we de hypotheek net afgesloten hadden. En dat is (slechts) zes en een half jaar geleden.

Je ziet dat ik stiekem toch nog een maandje de sneeuwbal heb afgelost (de paarse lijn), en ook in december een kleine extra aflossing heb gedaan. Ik kon het niet over mijn hart verkrijgen om aan het einde van het jaar NIET een rond bedrag aan resthypotheek in mijn boekhouding te hebben staan. Je hebt een voorliefde voor ronde getallen, of je hebt ‘m niet…

Nu we gestopt zijn met extra aflossen zie je alleen nog de reguliere aflossing en de rente in de grafiek. De aflossing is elke maand hetzelfde bedrag, het is immers een lineaire hypotheek. Maar omdat het restbedrag van de hypotheek elke maand lager is, daalt het bedrag dat we aan rente betalen nog wel elke maand. Momenteel is die daling 18 eurocent per maand.

Tsja, en op dit punt in de blogpost nam ik jullie altijd mee in het wonder van de immer stijgende sneeuwbal. Die steeds steiler omhoog ging. Maar als je stopt met extra aflossen dan dendert die ook in één keer naar nul…

Inmiddels lossen we niet meer elke maand 1,35% van de resterende hypotheek af. Maar gewoon 0,37%, zijnde honderd procent gedeeld door het aantal maanden dat nog resteerde toen we stopten met de extra aflossing.

De totale aflossing bedraagt inmiddels 54,6% van de oorspronkelijke hypotheek (najaar 2023: 53,4%). En de huidige loan-to-value ratio (LTV) bedraagt 23,1%, dat was 73,3% toen we het huis net gekocht hadden en 24,4% in het najaar van 2023. In onderstaande grafiek zie je de ontwikkeling van de LTV sinds de aankoop. Dit kwartaal kregen we weer een nieuwe WOZ-waarde en dus maakten we weer een sprongetje in de grafiek

De piek begin 2017 kwam uiteraard doordat onze eerste WOZ-waarde lager was dan de aankoopprijs. De grotere dalingen in 2017 komen door de eerste extra aflossingen, het jaarlijkse sprongetje naar beneden is het moment dat ik een nieuwe WOZ-waarde gebruik om de LTV te berekenen. Maar het fijne blijft toch nog steeds de gestaag dalende lijn… Een steeds kleiner deel van het huis is schuld, een steeds groter deel is vermogen.

Om de voortgang verder te visualiseren heb ik de plaatjes met de stand van zaken van november 2016 en nu nog even naast elkaar gezet.

Geen Prognose

Op dit moment heb ik geen prognose over de datum waarop we hypotheekvrij zijn. Dat hangt zoals gezegd nog af van de verdere ontwikkelingen rond ons huisje in Elders, en de financieringskeuzes die we daarbij maken. Het zijn slechts een paar van de spannende keuzes die we moeten maken nu we ons leven in Elders aan het opbouwen zijn!

En zelfs nu geldt de gebruikelijke disclaimer dat het leven altijd anders kan gaan dan je van plan bent! Maar dat schreef ik in alle vorige hypotheekupdates ook, en vooralsnog zijn we weer een half jaar dichter bij een hypotheekvrij leven (de verticale lijnen markeren de maanden van eerdere blogposts). En ruim vijf jaar dichter bij een hypotheekvrij leven dan in mijn eerste hypotheekupdate. Want dat we hypotheekvrij worden, dat staat vast!

Hoe is het met jouw hypotheek?

Ziet er weer top uit!

Kan me voorstellen dat het een lastige beslissing is om nu al hypotheek vrij te zijn of dat geld te beleggen tegen hogere rendementen. Zelf zie ik versneld hypotheek aflossen vooral als een directe verlaging van mijn vaste lasten waardoor het sparen steeds harder gaat en je ook veel minder rente aan de bank betaald dan oorspronkelijk de bedoeling was. Na het hypotheek vrij zijn, kan je alsnog een hele grote som per maand voor je laten werken middels beleggen omdat je per maand meer over houdt, en zoals je al aangeeft, hoef je ook minder te sparen voor een fire toekomst omdat je minder nodig hebt per jaar zonder hypotheeklasten. Ik kreeg van mijn bank al bericht dat ik niet vast zit aan de 10% per jaar aflossing met mijn hypotheekrente van slechts 1,5%. Dat betekent voor mij dat ik veel meer mag aflossen en over 4 jaar al hypotheek vrij kan zijn en ca 60.000,- aan rente betalen bespaard heb. Lijkt me zo’n fantastisch gevoel! De bank zal daar vast ook blij mee zijn maar dat is toch mooi, zijn we beiden blij.

Wij zijn van die gelukkigen die geërfd hebben. In dit geval van de partner van mijn vader. En kregen we ons deel uit de nalatenschap van pa.

Er zijn dan een paar opties. Wij hebben gekozen om de helft van de som aan de twee jongens van ons te geven. De andere helft is naar de hypotheek gegaan.

Als wij alles in de hypotheek hadden gestopt waren we hypotheek vrij geweest. Maar dit gaf ons meer voldoening.

Wij zijn sinds enkele jaren hypotheekvrij en dat geeft een heerlijk vrij gevoel. Toen één van ons de baan verloor betekende de lage maandlasten dat we enkel minder gingen sparen/beleggen per maand.

Toch zou ik het achteraf anders hebben aangepakt. Wij hebben vol ingezet op extra aflossen. Maar met een hypotheekrente van net geen drie procent (met HRA dus netto ca. 1,5%) betekende dit een rendement van 1,5% op deze aflossing. I.p.v. extra aflossen hadden we ook kunnen beleggen of voor een mix kunnen kiezen. Dat had ik meeste jaren een hoger rendement opgeleverd.

Het extra aflossen geeft een gegarandeerd rendement. Het beleggen natuurlijk niet. Maar door af en toe wat rendement van beleggingen in te zetten voor aflossing kan je wat winst veilig stellen en eerder hypotheekvrij en tzt FIRE zijn dan met 100% focus op aflossen.

Is Mastedon een goede vervanging van X?

Geen idee. Ik gebruik het geen van beiden. Mijn berichten worden er geplaatst maar ik kom er eigenlijk nooit.

Heb mijn Twitter account om principiële redenen verwijderd. Wilde mijn content niet bijdragen aan een dergelijke verzameling drek.

Snap het.

Ik heb tot je verhuizing naar Elders je nieuwe blogs op X gezet. Ze kregen daardoor een bereik tot 90 kijkers. Nog niet veel, maar wel beter.

Ah, vandaar dat ik af en toe in mijn statistieken nog bezoekers van die kant zie. Ik gebruik Jetpack om berichten automatisch te laten plaatsen op Mastodon (en hopelijk binnenkort ook op BlueSky). Ik zie dat Jetpack de ondersteuning voor Twitter (ik vind ‘X’ een verschrikkelijke rebranding) verwijderd heeft.

Ik blijf het inspirerende posts vinden.