Nee, niet deze. Maar die van mijzelf. De 10 regels die ik hanteer voor mijn persoonlijke financiën. Ze zijn niet dogmatisch in steen gebeiteld, maar ontwikkelen zich. Over de afgelopen jaren heb ik ze stapsgewijs opgeschreven. Ze hangen niet ingelijst boven mijn bureau. Want af en toe vul ik iets aan. Wijzig ik iets. Wis ik iets. Dus het is een tussenstand. Maar wel een tussenstand die zorgt dat ik rust heb in mijn financiële situatie.

Het eerste dat ik doe als het salaris binnenkomt, is meteen mijzelf uitbetalen en alle verplichte betalingen doen. Er gaat geld naar de gezamenlijke huishoudrekening, geld naar de aflossing van de hypotheek, en geld naar mijn beleggingsrekening. De verschillende reserveringen die ik elke maand maak worden overgeboekt naar de bufferrekening.

Wat er achterblijft op mijn lopende rekening is mijn zakgeld voor de periode tot aan mijn volgende salaris. Overschotten gaan naar de kleine buffer.

Ik heb een grote buffer in contant geld die genoeg is om zesvier twee maanden van te leven. Op de bufferrekening staan daarnaast ook de specifieke doelreserveringen uit mijn potjessysteem.

Geld dat naar mijn beleggingsrekening gaat is éénrichtingsverkeer. Ik onttrek voorlopig geen geld aan die rekening, maar stort alleen maar bij. Ook alle dividendinkomsten worden meteen herbelegd.

De inleg op mijn beleggingsrekening en de ontvangen dividenden steek ik in mijn standaardportefeuille volgens de gewenste verdeling die ik daarvoor vastgesteld heb. Elke maand weer. De Advisor in de beleggingsspreadsheet vertelt me wat ik bij moet kopen om dichter bij de gewenste verdeling te komen. Dat doe ik meteen op de dag dat de maandelijkse storting binnenkomt. Ongeacht de marktomstandigheden.

Alle salarisverhogingen en meevallers worden gespaard. Jaarlijks worden de bedragen die naar de beleggingsrekening en de buffer gaan hierop ‘herijkt’. Geld wordt aan het werk gezet, niet geconsumeerd.

Op de hypotheek wordt maandelijks € 1.000 extra afgelost. De maandelijkse besparing op rente en aflossing door de reguliere en extra aflossing wordt toegevoegd aan de sneeuwbal. In totaal is de extra maandelijkse aflossing dus € 1.000 plus de sneeuwbal. De hypotheekspreadsheet vertelt mij maandelijks hoe hoog de extra aflossing moet zijn. Dit bedrag wordt zo berekend dat de resterende hypotheek maandelijks op een rond bedrag uitkomt.

De beleggingsadministratie wordt wekelijks in het weekend bijgewerkt. De financiële administraties ook. De creditcardtransacties worden in elk geval bijgewerkt vóór de verrekening op de 26e van de maand. De hypotheekspreadsheet wordt maandelijks bijgewerkt na de aflossingen, dan wordt ook de nieuwe extra aflossing ingepland. Net voor het einde van elk kwartaal neem ik de meterstanden op en verwerk die in de gezamenlijke administratie. Het Dashboard wordt direct na afronding van elk kwartaal bijgewerkt.

Van eenmalige afboekingen (bijvoorbeeld eigen risico van de zorgverzekering) wordt een reminder in de agenda gezet. Dit om te bewaken dat er voldoende saldo aanwezig is op het moment van de incasso.

Voor iedere persoonlijke uitgave groter dan € 100 geldt een afkoelperiode van minimaal 72 uur tussen het moment van hebberigheid en het eventuele moment van feitelijke aankoop.

Eigen Vermogen, ik heb het wel eens omschreven als een van de belangrijkste getalletjes aller tijden. In het boekhouden is de definitie ‘Activa (bezittingen) minus Vreemd Vermogen (de korte en langlopende schulden van de passiva)’. Dat klinkt ingewikkeld, en voor veel bedrijven is het dat ook (of dat willen ze het laten lijken voor de belastingen of om beleggers te misleiden…).

Maar als eenvoudige burger heeft Geldnerd een eenvoudiger definitie. Mijn eigen vermogen bestaat uit het geld dat ik overhoud als ik al mijn bezittingen verkoop en al mijn schulden aflos, en dat ik vervolgens in mijn zak heb zitten als ik de wijde wereld intrek.

In deze blogpost neem ik je mee in hoe ik mijn eigen vermogen bereken. En hoe jij het ook kunt doen.

Vaak lees ik, in plaats van Eigen Vermogen, ook de term Netto Waarde. Volgens mij een iets te letterlijke vertaling van de Amerikaanse term Net Worth. Die gebruik ik niet, ik heb er zelfs een hekel aan. Netto waarde wekt voor mij teveel de suggestie dat de waarde van mij als persoon afhangt van dit getal. Eigen vermogen voelt beter. Mijn eigen vermogen. Van mij. Vermogen. Kracht. Mijn kracht.

Wat zegt het?

Het eigen vermogen is het eerste getalletje dat ik regelmatig bij ben gaan houden. Een eigen vermogen bereken je altijd op een bepaalde peildatum. Eerst deed ik dat jaarlijks per 31 december, maar nu al weer heel lang per kwartaal (31 maart, 30 juni, 30 september, 31 december). Dat is een keuze, je kunt het op elk gewenst moment doen natuurlijk.

Zoals ik eerder schreef is het eigen vermogen (voor iemand die financiële onafhankelijkheid nastreeft) het geld waarvan je moet leven nadat je gestopt bent met werken. In Nederland meestal gecombineerd met AOW en pensioen. Je kunt het langzaam opeten, of investeren in dingen die cash genereren, zoals beleggingen die dividend opleveren of vastgoed dat je huurinkomsten oplevert. Je kunt het ook in je eigen huis stoppen, maar dan levert het geen inkomen op. En kun je het dan ook niet opeten, tenzij je het huis verkoopt. Genoeg reden dus om zo af en toe te kijken hoe jouw eigen vermogen ervoor staat.

Hoe bereken je het?

Eigenlijk is het heel simpel. Eigen Vermogen is gelijk aan Bezittingen minus Schulden. Die twee dingen zul je dus op een rijtje moeten zetten. En je zult moeten bepalen wat ze waard zijn op de door jou gekozen peildatum. Soms is dat heel eenvoudig, maar soms ook niet. En je zult moeten bepalen hoe ver je hierin wilt gaan. Want je kunt heel ver gaan. Maar de vraag is hoe zinvol dat is.

Oh ja, ik bereken mijn eigen vermogen in Euro’s. Dat is ook een keuze. Een gebruikelijke hier, de Euro is immers het betaalmiddel in Nederland en het merendeel van mijn bezittingen en schulden wordt in Euro’s gewaardeerd. Het betekent dat ik bijvoorbeeld mijn beleggingen in Amerikaanse dollars omreken naar Euro’s. Dat doe ik dan uiteraard tegen de wisselkoers op de peildatum.

Bezittingen

We beginnen positief. Met de bezittingen.

Heb je Spaarrekeningen? En Beleggingen? Die horen bij je bezittingen. Maak dus maar een lijstje. Vergeet je lopende rekening ook niet. Wat was het saldo op de rekeningen op de peildatum? Wat waren jouw beleggingen waard op de peildatum? Ik hanteer altijd de slotkoers op de peildatum (want die is het makkelijkst te achterhalen), maar ook dat is een keuze.

En heb je een koopwoning? Zeer waarschijnlijk in Euro’s je grootste bezit. Maar hier wordt de waardering al lastiger. Want wat is die woning waard op de peildatum? Daar kun je verschillende keuzes in maken. Die grote invloed hebben op jouw vermogen. Vorig jaar heb ik een uitgebreide blogpost geschreven over deze keuzes. Maak de keuze die het beste bij jouw situatie en jouw gevoel past. En wees consequent, dus gebruik steeds dezelfde manier als je jouw eigen vermogen op verschillende peildata berekent. Want alleen dan zijn de uitkomsten vergelijkbaar. Ik reken voor mijn eigen vermogen met de helft van de WOZ-waarde. De helft, omdat Vriendin en ik allebei voor 50% eigenaar zijn van Geldnerd HQ.

Hierna wordt het snel lastiger, en een kwestie van persoonlijke voorkeuren. Vroeger had Geldnerd bijvoorbeeld een auto. Die nam ik ook mee op de balans. Als basis voor de waardering gebruikte ik de ANWB Koerslijst, de waarde die deze op de peildatum aangaf voor mijn kenteken en kilometerstand bij inkoop of inruilprijs door het autobedrijf. Dat is ook zo’n waarderingskeuze die je consequent moet toepassen om vergelijkingen met eerdere berekeningen te kunnen maken.

Dan de inboedel van jouw woning. Die heeft misschien best wel wat gekost? Maar heb je dat allemaal bijgehouden? Ex en ik hebben er destijds voor gekozen om de waarde van de inboedel niet mee te nemen. We gaven deze de waarde nul. Dat had overigens nog onvermoede consequenties. Toen wij jaren later gingen scheiden had de regel ‘waarde inboedel is nul’ zich genesteld in mijn hoofd, en was het voor mij veel eenvoudiger om die dingen los te laten toen ik vertrok. Ik heb alleen mijn kleding en echt persoonlijke bezittingen meegenomen. Dat gaf ruimte in mijn hoofd en ruimte in de onderhandelingen over het echtscheidingsconvenant. Ik hoor te vaak verhalen over ruzies over dat ene tafeltje of dat ene kastje… Maar in mijn hoofd was dat allemaal niets waard.

Ook tegenwoordig neem ik de inboedel niet mee in de berekening van het eigen vermogen. Misschien dat ik dat wel zou doen als ik een dure verzameling of collectie sieraden had. Maar dan is de waardering best lastig. Veel mensen zijn er al achter gekomen dat de postzegelverzameling van opa, zijn lust en zijn leven, na overlijden niets (meer) waard bleek te zijn. Ik zou er dus voorzichtig mee zijn.

Ook zo’n vraag, neem je jouw pensioen mee in de bezittingen? Ik doe het niet, ook omdat ik niet goed kan bepalen welk bedrag ik dan realistisch op zou kunnen nemen. Misschien doe ik het wel na de komende pensioenhervorming, als er een eigen potje is. Maar het is voor mij vooral symbolisch. Dat is anders voor ondernemers die alles zelf opbouwen. In Amerika hebben mensen ook eigen pensioenpotjes. Het laat dus al zien dat jouw eigen vermogen vergelijken met een ander best lastig is. Want je moet de onderliggende aannames en waarderingsgrondslagen kennen om te zien of het wel echt vergelijkbaar is.

Zelf houd ik het dus simpel. Alleen de eigen woning, en mijn spaar- en beleggingsrekeningen. Zijn er andere bezittingen die jij mee wilt nemen? Zet ze op een rijtje, denk goed na over de waardering, en tel het allemaal bij elkaar op.

Schulden

Na de bezittingen is het tijd om de schulden op een rijtje te zetten.

Zelf heb ik er maar eentje. De hypotheek die we gebruikt hebben voor de aankoop van Geldnerd HQ. En die we in hoog tempo aflossen. Voor mijn persoonlijke eigen vermogen reken ik met de helft van de hypotheek omdat Vriendin en ik allebei voor 50% eigenaar zijn van Geldnerd HQ. En de waardering is simpel: hoeveel geld moet ik op de peildatum nog aflossen. De naar verwachting nog te betalen rente neem ik niet mee. Het gaat om wat ik zou moeten betalen als ik op de peildatum alles in één keer af zou moeten lossen.

Misschien heb jij meer hypotheekdelen, en/of een familiebank-lening? Misschien heb jij ook nog een openstaande studieschuld? Of een lening voor een auto of een ander consumptief krediet? Allemaal schulden die je op een rijtje zou moeten zetten. Wat ben je op de peildatum schuldig aan anderen?

Twijfelgevalletje wat mij betreft: Creditcards. Het is een schuld. Maar ik heb er maar eentje als onderdeel van mijn betaalpakket bij de Rabobank, en die wordt altijd aan het eind van elke kalendermaand volledig geïncasseerd. Ik neem ‘m dus niet mee, ook omdat er op een peildatum meestal geen schuld op staat. Maar als jij vijf creditcards hebt met daarop € 15.000 schuld, dan weet ik twee dingen heel zeker. Ten eerste, je leest hier nog niet lang mee en/of volgt mijn voorbeeld niet. En ten tweede, je kunt die schuld maar beter meenemen in de berekening van jouw eigen vermogen. Want het is een ‘materiële’ schuld, het heeft substantieel impact op jouw eigen vermogen. Maar ook dit is dus een keuze.

Zelfs als eenvoudige particulier heb je dus best wat te kiezen bij het waarderen van je bezittingen en je schulden. Kun je nagaan hoe ingewikkeld dat voor bedrijven is. En niet overal zijn regels voor, dus dit leidt best nog wel eens tot discussie.

Tonnair? Miljonair? Of Negatief?

Eigen Vermogen = Bezittingen -/- Schulden. Je kunt ‘m nu dus uitrekenen. Is jouw eigen vermogen groter dan € 100.000? Dan mag je jezelf ‘tonnair’ noemen. Bij een vermogen groter dan € 1.000.000 ben je zelfs ‘miljonair’. Maar het kan natuurlijk ook dat jouw eigen vermogen negatief is. Dan is de optelsom van jouw schulden dus hoger dan de optelsom van jouw bezittingen.

Een negatief eigen vermogen, is dat erg? Dat hangt er van af. Een bedrijf met een negatief eigen vermogen wordt wel ’technisch failliet’ genoemd. Dat betekent niet automatisch dat het bedrijf ook failliet gaat. Als er maar genoeg inkomsten zijn om alle lopende uitgaven te betalen en de schulden af te lossen (en er dus uitzicht is op een verbetering van het vermogen), dan is er niet veel aan de hand. Maar het is wel een waarschuwingssignaal. Banken worden voorzichtiger met het verstrekken van krediet en leveranciers willen misschien wel vooruit betaald worden.

En iets vergelijkbaars geldt er voor particulieren. Ben jij net afgestudeerd met een stevige studieschuld en heb je vervolgens een huis gekocht met een maximale hypotheek en jouw laatste spaargeld in een verbouwing gestoken? Dan heb je best kans dat jouw eigen vermogen daarna ook negatief is afhankelijk van hoe optimistisch je bent over de waarde van jouw huis. Dat hoeft geen probleem te zijn, zo lang er voldoende inkomen binnenkomt om alle rekeningen en de hypotheek te betalen. Maar het is wel een signaal. Als dat inkomen wegvalt, kom je waarschijnlijk snel in de problemen.

Het eigen vermogen is een momentopname. Het gaat om de trend door de tijd. Bereken ‘m dus minimaal één keer per jaar. Ben je 25 jaar oud met een negatief eigen vermogen maar een zeker inkomen en loopbaanperspectief, dan is er nog niet veel aan de hand. Nog steeds een negatief eigen vermogen als je 50 bent? Dan moet je misschien eens gaan nadenken over jouw financiën.

Vermogen van Geldnerd

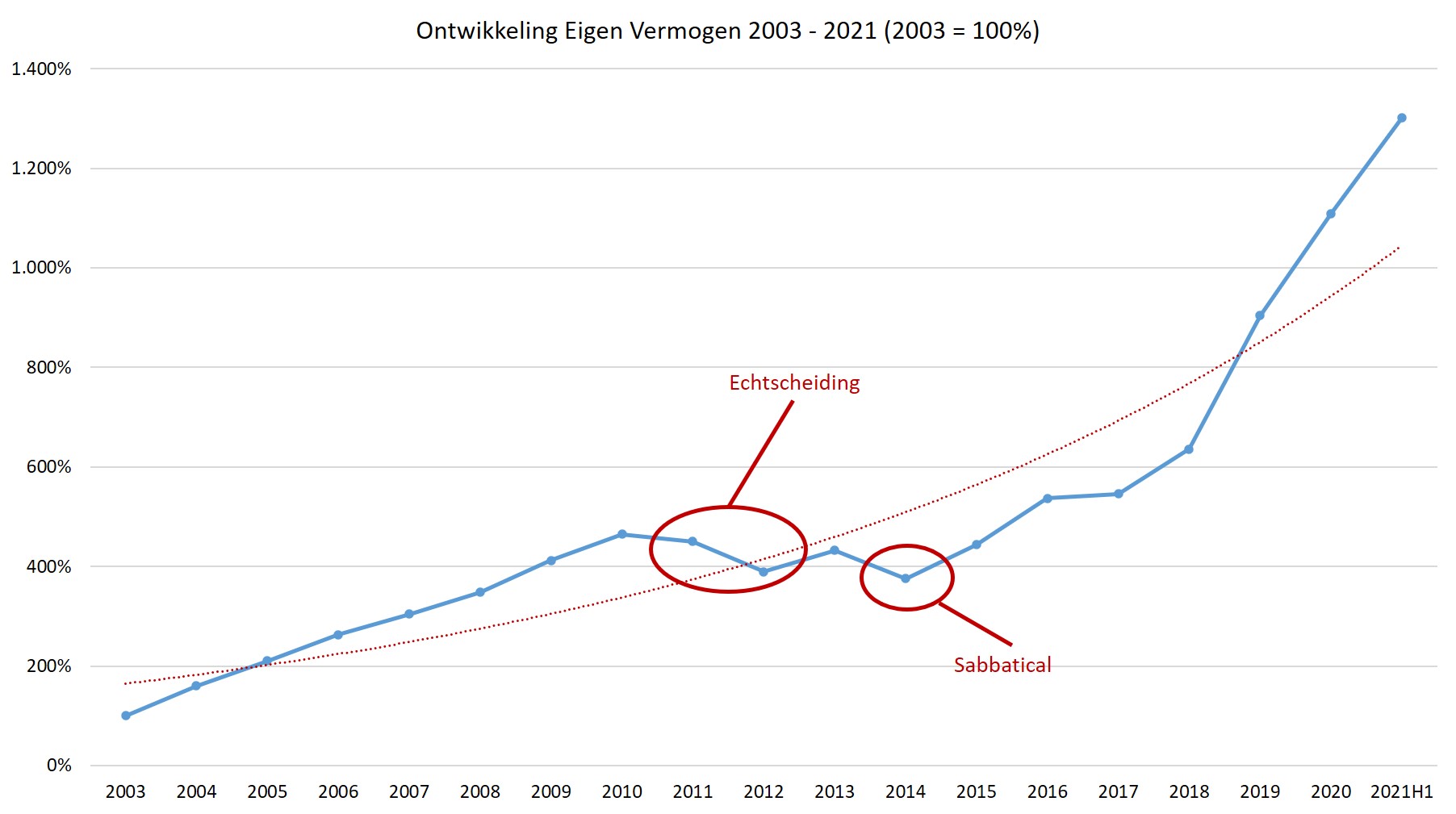

Onderstaande grafiek geeft de ontwikkeling van mijn persoonlijke eigen vermogen weer. Peildatum is steeds 31 december van het betreffende jaar. De waarde voor de eerste meting (31 december 2003) is gelijkgesteld aan 100%. Voor 2021 is de waarde per einde eerste halfjaar (30 juni 2021) genomen.

Mijn vermogen nu is 1.300% van het vermogen per eind 2003. 13 keer zoveel vermogen als op 31 december 2003. Maar het is geen rechte lijn naar boven geweest. De daling in de periode 2011 – 2012 was het gevolg van mijn echtscheidingsperikelen. De daling in 2014 is het gevolg van het sabbatical dat ik mijzelf veroorloofd heb toen we vertrokken naar het Verre Warme Land. Bewuste keuze, maar wel eentje die geld (en vermogensopbouw) kost. Daarna gaat het in snel tempo beter. De trendlijn (de rode stippellijn) begint zelfs al voorzichtige exponentiële vorm aan te nemen. Ik hoop dat die ontwikkeling zich voortzet.

Wat te doen met spaargeld, vroeg ik me onlangs af. Zoals ik al vaker schreef heb ik nog twee spaarrekeningen. De ene is onderdeel van mijn betaalpakket bij de Rabobank. Ik noem dat de ‘kleine buffer’. Daar staat meestal minder dan € 1.000 op, geld dat gedurende de maanden overblijft en/of gebruikt wordt om het saldo van de lopende rekening tussentijds aan te vullen. Want op de lopende rekening staat zelden meer dan een paar honderd Euro. Alleen op betaaldag staat er meer, maar dat vliegt vervolgens meteen alle kanten op.

Verder heb ik nog een vrij opneembare spaarrekening bij Nationale Nederlanden. Dat noem ik de ‘grote buffer’. Ooit geopend omdat Nationale Nederlanden als prijsvechter één van de hogere rentes van Nederland gaf. Dat deden ze nog steeds, met 0,03% was de rente er drie keer zo hoog als bij de Rabobank… Mijn overweging voor het hebben van een aparte spaarrekening op een andere plek dan mijn betaalrekening is (was) om een ‘drempel’ te hebben voor het overboeken naar de lopende rekening, het geld staat dan ‘uit het zicht’. Tegenwoordig ben ik daar minder bang voor, mijn financiële leven staat zo stevig dat ik me niet meer voor kan stellen dat ik er ondoordachte dingen mee doe. Op de grote bufferrekening staat mijn contant-geld buffer, waar ik indien nodig 4 maanden uitgaven mee kan bekostigen. En ook staat daar de inhoud van mijn ‘potjes’.

Wat te doen met mijn buffer?

Tegelijkertijd overweeg ik ook weer om mijn financiële buffer terug te brengen naar 1 of 2 maanden salaris (en daarnaast de inhoud van mijn potjes), met dezelfde argumenten als Big Ern. Het is ‘thinking in progress’, iets wat waarschijnlijk pas ‘klaar’ is als NN mijn spaarrente verlaagt van de huidige 0,03% naar 0,01%, of ook aankondigt te stoppen met de spaarrekening. De buffer is weer onderwerp van discussie, ik zie het op diverse andere blogs. En het kriebelt bij mij ook. Ook al weet ik dat ik mijn buffer eerder verlaagd heb, en later toch weer verhoogd omdat de hele lage buffer niet veilig genoeg voelde.

Wees voorzichtig met wat je wenst….

Bovenstaande alinea’s schreef ik in het weekend van 12 juni in een conceptblogje. En op maandag 14 juni kreeg ik een mailtje van Nationale Nederlanden dat ze de spaarrente per 1 juli inderdaad zouden verlagen naar 0,01% (en vanaf € 100.000 een negatieve rente gingen invoeren). Eigenlijk viel me dat nog mee, want een paar dagen eerder had Aegon, een andere Nederlandse financiële ‘grootmacht’, aangekondigd om helemaal te stoppen met spaarproducten. Spaarders zijn geen fijne klanten meer, we kosten geld…

Op zoek naar een nieuwe bufferrekening

Maar 0,01% was voor mij wel een trigger. Zo ‘veel’ rente krijg ik ook bij mijn huisbank, de Rabobank. Maar toen ik er over nadacht woog het ‘uit het zicht’-argument toch wel zwaar. Dus ik besloot om mijn geld niet over te hevelen naar mijn Rabo spaarrekening, maar op zoek te gaan naar andere opties. Dus toog ik naar Van Spaarbank Veranderen om maar eens te kijken wat de opties zijn voor een spaarrekening zonder beperkende voorwaarden.

Daar word je niet vrolijk van…

Zoek je iets onder Nederlands toezicht, dan kom je uit bij Leaseplan Bank. Die bieden momenteel nog 0,10%. Maar als ik naar hun rentehistorie kijk dan zie ik een grafiek die me bekend voorkomt. Zo zag het lijntje bij de Rabobank en bij Nationale Nederlanden er ook uit.

Tijd dus om mijn adagium ‘Nederlands toezicht!’ maar eens te gaan heroverwegen. Dat kan geen kwaad, ik verwacht immers dat mijn broker ook uit het zicht van de AFM en DNB gaat verdwijnen. En ik ben een Europeaan, toch? Dat voel ik mij tenminste wel. Maar wel een Europeaan met grenzen. Eentje die het Icesave debacle heeft zien gebeuren en zag dat een landje als IJsland vervolgens niet in staat was om de tegoeden te garanderen. Dus moest er bijgesprongen worden. Ik wil best onder buitenlands toezicht vallen, maar niet zomaar in elk land.

Geldnerd gaat naar Groot-Brittannië Duitsland!

De hoogste rente op een vrij opneembare spaarrekening zonder beperkende voorwaarden is momenteel Lloyds Bank. Een van oorsprong Britse bank die (dat heeft met de BREXIT te maken) in Nederland opereert als bijkantoor van een Duitse bankvergunning en dus onder Duits toezicht valt. Dat vind ik een relatief veilige gedachte. Veiliger dan bijvoorbeeld Estland. Dat land vertoont naar mijn persoonlijke mening teveel overeenkomsten met IJsland, klein en een relatief grote financiële sector in verhouding tot het Bruto Binnenlands Product (BBP). Ik zie zelfs dat Lloyds de rente in oktober 2020 verhoogd heeft.

Inmiddels heb ik dus een spaarrekening geopend bij Lloyds Bank en mijn saldo volledig overgeboekt. Laat de rente nu maar binnen stromen druppelen…. En mijn vaste maandelijkse overboekingen naar de grote buffer (de maandelijkse inleg in mijn potjes) heb ik ook omgezet, dat geld gaat nu naar de nieuwe ‘grote buffer’ rekening.

De rekening bij Nationale Nederlanden heb ik opgeheven, ik houd niet van administratieve losse eindjes. Het einde van mijn spaarrekening bij Nationale Nederlanden. Die ik gehad heb sinds het vierde kwartaal van 2013. Waar ik de hele glijbaan van 1,95% rente naar 0,01% rente heb meegemaakt…

Bijkomend (nerd-) voordeel: Bij Lloyds kan ik een Excelbestand met mijn boekingen downloaden. Die ik dus geautomatiseerd kan importeren en verwerken in mijn administratie. Bij Nationale Nederlanden kreeg ik alleen een PDF en moest ik mijn boekingen dus handmatig verwerken in mijn administratie. Een financiële spreadsheetnerd zoals ik wordt daar blij van!

De buffer gaat weer naar beneden

En ook een Geldnerd verandert wel eens van gedachten. Ik ga mijn buffer weer verlagen. Dat betekent overigens niet dat ik extra geld ga inleggen in de beleggingen. Want we gaan later dit jaar nog redelijk omvangrijke werkzaamheden aan onze woning uitvoeren. Mijn aandeel in de kosten zal grotendeels uit de buffer komen. Maar daar schrijf ik ter zijner tijd nog wel meer over.

Vooralsnog ga ik de buffer verlagen van vier maanden leefgeld naar twee maanden leefgeld. En daarnaast houd ik ook de inhoud van mijn potjes aan op de spaarrekening. Eens zien hoe dat voelt.

Eind vorig jaar nam ik mij voor om vanaf 1 januari 2020 meer te gaan werken via het ‘potjessysteem‘. En een aantal maanden geleden heb ik al eens geschreven hoe het daarmee gaat. En nu het einde van het jaar nadert, is het tijd voor een uitgebreidere evaluatie.

Om maar met de deur in huis te vallen: ik heb de impact onderschat. Het heeft me nog best wat tijd en denkwerk gekost om het potjessysteem goed werkend te krijgen. En er kleven ook nadelen aan. Maar ik ga er zeker mee door, want de voordelen wegen voor mij persoonlijk zwaarder dan de nadelen. Vanaf 1 januari gebruik ik wel een ietwat aangepaste methode, om de administratieve verwerking makkelijker te maken.

In de Boekhouding

In mijn voorgaande post heb ik al beschreven hoe ik ongeveer werk met het potjessysteem. Maar inmiddels heb ik die werkwijze verder verfijnd, en ik krijg er ook nog regelmatig vragen over. Vandaar hier een actuele en uitgebreidere beschrijving

Mijn potjessysteem verwerk ik administratief in wat ik de ‘9000-rekeningen’ noem. Dat zijn de uitgavencategorieën met de nummers 9000 en hoger, en de inkomstencategorieën met de nummers 900 en hoger. Het zijn een soort van ‘kruisrekeningen‘ voor dingen die wel een transactie maar geen uitgave of inkomst zijn. Bijvoorbeeld een boeking van mijn lopende rekening naar mijn spaarrekening. Dat geld blijft binnen mijn administratie, mijn vermogen wordt er niet groter of kleiner van. De afboeking van mijn lopende rekening krijgt dan categorie 9000 en de bijboeking op de spaarrekening krijgt categorie 900. Als ik het van spaarrekening naar lopende rekening boek dan is het uiteraard andersom. Per saldo kan ik de boekingen op de 9000 en 900 rekening tegen elkaar wegstrepen, het saldo moet altijd nul zijn. Dat is ook een goede manier om te controleren of er fouten in mijn administratie zitten.

Ik gebruik de ‘9000-rekeningen’ ook voor uitgaven die ik zakelijk declareer (de uitgave in categorie 9010 wordt weggestreept tegen de door mijn werkgever betaalde declaratie in inkomstencategorie 910), voor dingen die ik voorschiet voor anderen, voor overboekingen naar de beleggingsrekening, en voor het opnemen van contant geld bij een pinautomaat (wat ik overigens al héél lang niet gedaan heb). En ik gebruik het dus ook voor mijn potjessysteem.

De maandelijkse reservering boek ik dus naar een aparte uitgavencategorie in mijn administratie. Bijvoorbeeld mijn reservering Onderhoud Huis boek ik op categorie ‘9960 – Onderhoud Huis’. Ieder potje heeft z’n eigen nummer. Dit is ook de reden dat ik voor elk potje een aparte automatische boeking aanmaak. Dus bijvoorbeeld niet maandelijks 1x € 500 van lopende rekening naar bufferrekening, maar € 200 van lopende rekening naar bufferrekening met vermelding ‘Reservering Onderhoud Huis’ en € 300 van lopende rekening naar bufferrekening met vermelding ‘Reservering Kledingbudget’. Dit zijn maandelijks terugkerende boekingen die ik uitvoer op de dag dat mijn salaris binnenkomt. Ze staan standaard voor het hele jaar vooruit voorgeprogrammeerd, het is dus maar één keer een paar minuten werk en verder heb ik er geen omkijken naar. Het geld gaat dus van mijn lopende rekening naar mijn bufferspaarrekening.

Met deze maandelijkse boekingen is in mijn administratie het saldo op de betrekkende 9000-rekening altijd gelijk aan de ‘voeding’ die ik gegeven heb aan dat specifieke potje. Maar die potjes maak ik natuurlijk niet zomaar. Het is geld dat ik gedurende het jaar reserveer om het op enig moment wél uit te geven.

We blijven weer even bij het voorbeeld van het onderhoud van het huis. Stel dat ik naar de bouwmarkt gegaan ben en voor € 100 aan spullen gekocht heb voor een schilderklusje thuis. Dat is een normale uitgave, die ik dan boek in mijn uitgavencategorie ‘2215 – Klussen in huis’. De uitgaven blijven dus gewoon via de reguliere uitgavencategorie lopen. Daarmee voorkom ik dubbeltellingen.

Rapportage

Maar in het voorbeeld van hierboven heb ik nog niet in beeld wat het nou doet met de inhoud van het potje. Want eigenlijk wil ik natuurlijk die kosten van de verfspullen betalen uit het potje.

Op mijn financiële dashboard heb ik dus een rapportje gebouwd voor de actuele stand van de voorzieningen. Dat is eigenlijk heel simpel. Actuele stand potje Onderhoud Huis = ( saldo uitgavencategorie Reservering Onderhoud Huis ) -/- ( uitgaven geboekt op de uitgavencategorie Klussen aan het Huis ). Op dezelfde manier is bijvoorbeeld de actuele stand van het potje Kleding = ( saldo uitgavencategorie Reservering Kleding ) -/- ( uitgaven geboekt op de uitgavencategorie Kledingaankopen )

Daarmee weet ik altijd hoe de stand van de potjes is. Bij sommige potjes trek ik daar de uitgaven van meerdere uitgavencategorieën van af. Zo is Actuele stand potje Vakantiebudget = ( saldo uitgavencategorie Reservering Vakanties ) -/- ( uitgaven geboekt op de uitgavencategorie Weekendjes Weg + uitgaven geboekt op de uitgavencategorie Grote Vakanties ). En een potje kan hiermee ook ‘onder nul’ staan. Ik heb bijvoorbeeld in februari een nieuw kostuum gekocht. Daarmee was de actuele stand van het potje onder nul, maar dat trekt weer bij als ik de maanden daarna weer de maandelijkse bijdrage in het potje stopt. Dit helpt me om de uitgaven een beetje te verdelen over het jaar. Door noodzakelijke en minder noodzakelijke uitgaven te ’timen’.

Als ik geld overboek van mijn spaarrekening dan gebruik ik daarvoor een inkomstencategorie in de 900-categorie. Deze loopt qua nummering synchroon met de uitgavencategorie. Dat is een extra controle om te zien of ik niet teveel terug boek van de spaarrekening.

Ook heb ik in deze rapportage een check ingebouwd of er wel voldoende geld op mijn spaarrekening staat. Want het saldo op de spaarrekening is nu een verzameling van potjes:

De verschillende nieuwe potjes Vakantie, Gadgets, Sport, Zorgverzekering, Onderhoud Huis, Kleding.

Dit rapport telt de stand van al die potjes bij elkaar op, en vergelijkt dat met het saldo van de spaarrekening. Als het saldo van de spaarrekening gelijk of hoger is, dan is het ‘code groen’. Ik heb genoeg geld op de rekening om alle potjes gevuld te houden. Maar als het saldo van de spaarrekening lager is, dan is het ‘code rood’. Dan moet ik op de rem trappen qua uitgaven of bijstorten (bijvoorbeeld door een maandje niet in te leggen op de beleggingen). Dat heb ik gelukkig nog niet nodig gehad.

In mijn vorige blogpost over mijn potjessysteem heb ik ook al een voorbeeld van een rapportage laten zien, voor het potje Gezond Leven. Dat ziet er ongeveer zo uit:

Omschrijving

Bedrag In

Bedrag Uit

+ Reservering Gezond Leven

> Storting januari 2020

+ € 300

> Storting februari 2020

+ € 300

> Storting maart 2020

+ € 300

> Storting april 2020

+ € 300

> Storting mei 2020

+ € 300

> Storting juni 2020

+ € 300

-/- Rekening 5540: Sporten/Gezond Leven

10-04-2020 Rekening Sportschool

– € 1.200,-

29-05-2020 App Store – Hardloop-app

– € 5,49

21-06-2020 Nike Store – Sportkleding

– € 72,00

21-06-2020 All4Running – Sportkleding

– € 144,80

= Restant in potje Gezond Leven

+ € 377,71

Aandachtspunten

Waar ik nog niet helemaal uit ben, is wat ik eind van dit jaar ga doen. Sommige potjes vind ik ‘jaarpotjes’. Bijvoorbeeld het kledingbudget en het sparen voor de zorgverzekeringspremie begint elk jaar weer gewoon opnieuw op nul. Maar sommige potjes zijn voor mij meerjarig. Bijvoorbeeld mijn spaarpotje voor gadgets en voor het onderhoud van het huis. Dat betekent feitelijk dan gewoon dat ik een hoger gewenst saldo op mijn spaarrekening moet hebben staan. En ik denk uiteindelijk dat dit toch ook geldt voor mijn potje Vakantiebudget. Daarmee kan ik ‘sparen’ voor de grotere reizen die we nog willen maken. Uiteindelijk heb ik voor al mijn potjes (ik begin elk jaar met een nieuwe spreadsheet) in mijn administratie ingebouwd dat ik het saldo per eind 2020 mee kan nemen naar het nieuwe jaar. En dat saldo kan uiteraard ook nul zijn.

Ook weet ik nog niet wat ik ga doen als ik eind dit jaar geld overhoud. Zo zal, met dank aan corona, mijn kledingbudget dit jaar niet uitgeput raken. Ga ik dat meenemen naar 2021, ga ik dat toevoegen aan mijn buffer, of ga ik dat in mijn beleggingen stoppen. Eerst moet ik maar eens kijken hoe de situatie aan het eind van dit jaar is. Voorlopig denk ik dat ik een overschot zal gebruiken om het oude potje bij te vullen dat ik nog heb staan voor de kosten van mijn kaakoperatie. Want mijn herstel gaat langzaam en er zit nog een behoorlijke extra uitgave aan te komen in 2021, waarvoor het huidige potje waarschijnlijk niet voldoende is.

Zero Based Budgetting

En met deze potjessystematiek krijgt vrijwel al mijn geld inmiddels maandelijks een vaste ‘bestemming’. Ik budgetteer bijna helemaal naar de nul Euro, een zogenaamd zero-based budget. Dat is prettig, maar kent ook risico’s. Want er is minder vrije ruimte en flexibiliteit. Dat maakt het eigenlijk noodzakelijk om zoveel mogelijk grote uitgaven te plannen en te zorgen dat ik er geld voor reserveer. Ik heb eigenlijk maar één grote periodieke uitgave waar nog geen potje voor was. Dat is mijn bril, die ik ongeveer driejaarlijks vervang. Vanaf 1 januari reserveer ik daar dus ook maandelijks € 50 voor.

En voor dingen die ik niet kan voorzien reserveer ik nog eens € 100 per maand. Want ik merkte het afgelopen jaar dat ik scherp aan de wind vaar met mijn begroting. Iets te scherp, soms. Dus op deze manier creëer ik iets meer ruimte voor mijzelf. De introductie van het potjessysteem viel immers samen met de vervanging van het vakantiegeld en de eindejaarsuitkering. Die kreeg ik in vorige jaren in mei en november, en die gebruikte ik in verleden om mijn cashbuffer aan te vullen. Dat kan nu niet meer, met het Individueel Keuzebudget dat ik maandelijks laat uitbetalen. Ik moet dus beter plannen, maar dat vind ik juist ook een leuke uitdaging. Want ik wil wel gewoon zonder schuldgevoel mijn doosje whisk(e)y kunnen kopen.

Reserveringen in 2021

Doorgaan dus! Het potjessysteem helpt mij om de besteding van mijn geld beter onder controle te houden. En met mijn huidige werkwijze is het nauwelijks een inspanning om het goed bij te houden, het verloopt grotendeels geautomatiseerd. In de onderstaande tabel zie je hoe ik de reserveringen in 2021 ga maken, in euro’s per maand. Ook heb ik aangegeven welke reserveringen meerjarig zijn, en waarvan ik het saldo dus meeneem naar volgende jaren. En je ziet per potje de uitgavencategorie en de inkomstencategorie die ik gebruik.

Heen

Terug

Reservering voor

2021

2020

9810

981

Zorgverzekering

100

100

9820

982

Vakantie (1)

200

200

9830

983

Gezond Leven

300

300

9840

984

Kleding

300

300

9850

985

Gadgets (1)

100

100

9860

986

Onderhoud Huis (1) (2)

100

100

9870

987

Bril (1)

50

–

9880

988

Economist (1) (2)

20

–

9890

989

Overige

100

–

(1) Meerjarige reserveringen, saldo gaat mee (2) Medio 2020 toegevoegd

Inmiddels ben ik erg benieuwd of er dit jaar geld overblijft in de eenjarige potjes, en zo ja: hoeveel? En welk saldo kan ik voor de meerjarige potjes meenemen naar volgend jaar? Dat zien we over een aantal weken, als ik de jaarafsluiting 2020 doe.

Eind vorig jaar besloot ik om meer potjes op te nemen in mijn begroting voor 2020. Ik wilde maandelijks gaan reserveren voor grotere uitgaven gedurende het jaar.

Spreadsheet

Er was al een potje voor Gadgets en Tech en eentje waarin ik maandelijks geld stort voor de zorgverzekeringspremie (die ik jaarlijks betaal), en er kwamen potjes bij voor de vakantie, mijn kledingbudget en sporten. Elke maand, zodra mijn salaris is binnengekomen, wordt er een vast bedrag per potje overgemaakt naar de bufferrekening. De potjes zijn ook ingebouwd in mijn administratiespreadsheet. Daar zie ik keurig hoeveel ik in de potjes gestort heb.

Maar wat hebben potjes voor zin als je het geld niet uitgeeft? Elk potje is gekoppeld aan één of meer uitgavenrekeningen. Uitgaven op die rekeningen worden automatisch afgetrokken van de reserveringen. In mijn administratie zie ik dus ook op elk moment hoeveel er nog in de verschillende potjes zit.

Onderstaand een voorbeeld van het potje Gezond Leven, waaruit ik mijn sportschool en personal trainer betaal, voor het eerste halfjaar van 2020.

Omschrijving

Bedrag In

Bedrag Uit

+ Reservering Gezond Leven

> Storting januari 2020

+ € 300

> Storting februari 2020

+ € 300

> Storting maart 2020

+ € 300

> Storting april 2020

+ € 300

> Storting mei 2020

+ € 300

> Storting juni 2020

+ € 300

-/- Rekening 5540: Sporten/Gezond Leven

10-04-2020 Rekening Sportschool

– € 1.200,-

29-05-2020 App Store – Hardloop-app

– € 5,49

21-06-2020 Nike Store – Sportkleding

– € 72,00

21-06-2020 All4Running – Sportkleding

– € 144,80

= Restant in potje Gezond Leven

+ € 377,71

Bufferrekening

In het Geldnerd-systeem zit maar één bufferspaarrekening. Dit naast mijn ene lopende rekening met kleine spaarbuffer ‘gedurende de maand’. Ik heb geen zin in tien verschillende bankrekeningen waartussen ik geld heen en weer moet schuiven. Geld schuift in mijn spreadsheet. Maar door het nieuwe potjessysteem werd het wel lastiger om overzicht te houden op mijn bufferrekening.

Want naast de vijf potjes staan er nog twee categorieën geld op mijn bufferrekening. Allereerst de contant geld buffer met vier maanden leefgeld. Daarnaast nog een bedrag voor de tweede fase van mijn kaakoperatie. En dan ook de stand van de potjes. Ik heb mijn eigen spreadsheet dus zodanig verbouwd dat die in de gaten houdt of er nog genoeg geld op de bufferrekening staat voor al deze voorzieningen.

Toch kan ik zeggen dat ik tevreden ben over mijn potjessysteem. Waarom? Het geeft rust en overzicht. En dat blijft voor mij het belangrijkste doel van mijn financiële systeem. Het potjessysteem zorgt ervoor dat ik minder twijfel of bepaalde uitgaven wel of niet kunnen. Ik weet dat ik binnen mijn budget blijf zo lang er maar geld in het potje zit.

De kans is reëel dat er dit jaar geld overblijft in mijn potjes. Want door corona lopen sommige dingen toch anders dan ik verwachtte ten tijde van het opstellen van mijn begroting voor 2020. Ik ga nog eens even rustig nadenken wat ik met dat geld ga doen. Twee opties zijn in elk geval om het toe te voegen aan de spaarbuffer of aan de beleggingen. Zomaar uitgeven? Dat is niet echt mijn ding…

Jaren geleden was ik een fervent tegenstander van het potjessysteem. Te ingewikkeld en niet nodig. Dacht ik. Bij het potjessysteem reserveer je periodiek, bijvoorbeeld elke maand, een bepaald bedrag voor grote uitgaven waarvan je weet dat ze komen, die te groot zijn om in één keer van je lopende rekening te betalen, en waarvoor je niet uit je buffer wilt putten. Echte boekhouders noemen dit ‘reserveren’ of ‘een voorziening treffen‘.

En begin 2020 dompel ik me totaal onder in het potjessysteem. Dat is eigenlijk een samenloop van omstandigheden

Ten eerste is daar mijn onderzoek naar GnuCash. GnuCash werkt met het dubbel boekhoudsysteem. Bij het doorlezen van de documentatie heb ik ook weer gezien hoe je een voorziening verwerkt in je boekhouding. Ook in mijn werk kwam het thema weer langs. We zijn bezig met het voorbereiden van de jaarafsluiting, en de voorzieningen die we willen/moeten treffen zijn één van de gespreksthema’s.

Ten tweede was ik onlangs bezig met mijn globale begroting voor 2020. Dat gaat van grof naar fijn. Ik begin met wat er elke maand binnen komt. Dan verdeel ik eerst de grote posten. Mijn overboeking naar de beleggingsrekening, de extra aflossing, en het geld voor de gezamenlijke huishoudrekening met Vriendin.

Ik kijk dan ook altijd hoe het afgelopen jaar gelopen is, hoe zijn mijn werkelijke uitgaven ten opzichte van budget. Ik heb al een paar keer gemerkt dat ik soms gedurende een maand een beetje ‘krap’ kom te zitten als ik grotere uitgaven doe. Dit terwijl er in mijn budget echt wel ruimte is voor die uitgaven. Ook psychologisch vind ik het dan lastig om mijn buffer aan te spreken. Aan de ene kant is dat goed, consumeren mag best een drempel hebben. Maar het moet niet te gek worden.

De oplossing is simpel. Voorzieningen. Meer potjes in mijn begroting voor 2020. Ik geef me over, de aanhangers van de potjes hebben gewonnen. Vanaf 1 januari 2020 wordt mijn inkomen elke maand als volgt verdeeld (en het percentage van mijn inkomen dat er naar toe gaat):

Bijdrage gezamenlijke huishouding

28 %

Bijdrage reguliere aflossing hypotheek

9 %

Bijdrage extra aflossing hypotheek

10 %

Overboeking naar de beleggingsrekening

21 %

Maandelijkse bijdrage aan potjes:

> Reservering Zorgverzekering

2 %

> Reservering Gadgetfonds

2 %

> Reservering Vakantiebudget

4 %

> Reservering Kledingbudget

6 %

> Reservering Sportabonnement

6 %

Aanvulling contante buffer

6 %

Zakgeld voor de maand

6 %

Voor deze verdeling gebruik ik mijn nieuwe inkomen vanaf 1 januari 2020. Daarin zit een CAO-verhoging van 2,0%, de oude wijn in nieuwe zakken het Individueel Keuze Budget, en de eventuele effecten van belastingmaatregelen en wijzigingen in de pensioenpremie per 1 januari aanstaande. Hoe het totaalplaatje er uit ziet? Dat weet ik op vrijdag 24 januari 2020, als mijn salaris voor de maand januari betaald wordt. En zoals gebruikelijk zal ik de afhandeling grotendeels automatiseren met automatische overboekingen. Want niks is beter dan saaiheid en voorspelbaarheid.

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.