Mijn beleggingsportefeuille in 2022

Het is al bijna anderhalf jaar geleden sinds ik voor het laatst gekeken heb naar de samenstelling van mijn beleggingsportefeuille. Dat is ook niet zo gek. Stabiliteit, rust en saaiheid blijven de sleutelwoorden van mijn beleggingsstrategie. Bij Geldnerd geen snelle handel of riskante speculaties. Daar krijg je maar buikpijn van. En in veel gevallen een lager vermogen in plaats van een gestaag groeiend vermogen. En dat is natuurlijk niet de bedoeling. Maar ook dan is het tijd om de portefeuille weer eens onder het vergrootglas te leggen. Wat doe ik en waarom?

De opzet van mijn beleggingsportefeuille is geen exacte wetenschap, geen rocket science. Het gaat voor een groot deel op gevoel. Welke verhoudingen voelen goed en welke niet? De basis staat en blijft staan. Kopen en verkopen levert alleen maar onrust op, en de enigen die daaraan verdienen zijn de brokers en de partijen aan wie zij onze orders doorverkopen. Ik geloof niet in uitgebreide kwantitatieve analyses. Dat veronderstelt een ratio die de aandelenmarkten volgens mij niet bezitten. Geld inleggen en laten staan, zo lang mogelijk, met zo breed mogelijke spreiding en lage kosten, dat is mijn devies.

Zoals gebruikelijk bij blogjes over mijn beleggingen: Let op! Wat ik hierover schrijf is allemaal mijn eigen analyse en mening en gepruts met mijn eigen geld. Het is zeker geen advies. Lees ook mijn disclaimer.

Beleggingsstrategie

Geldnerd volgt al jarenlang een hele eenvoudige buy-and-hold strategie.

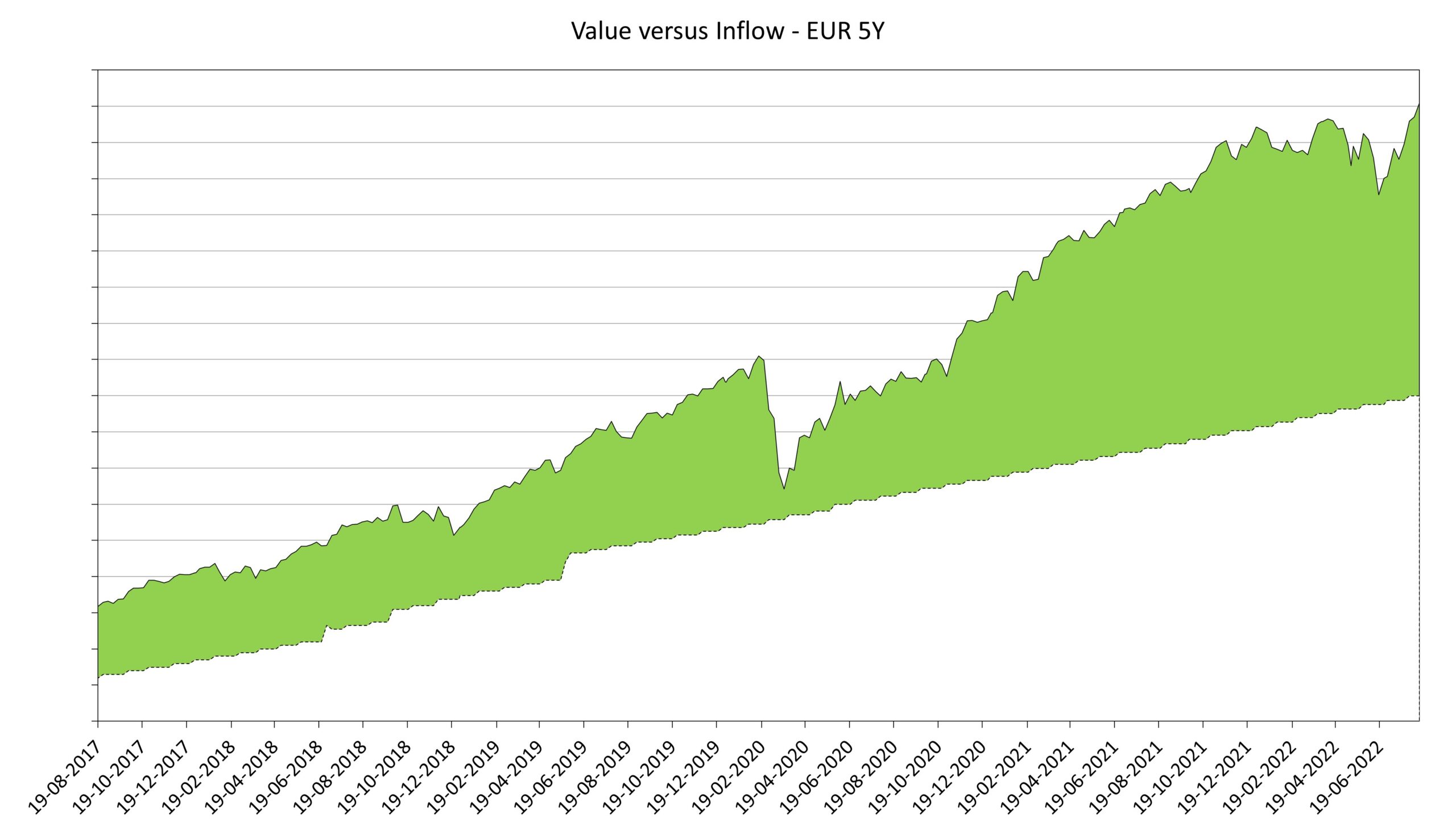

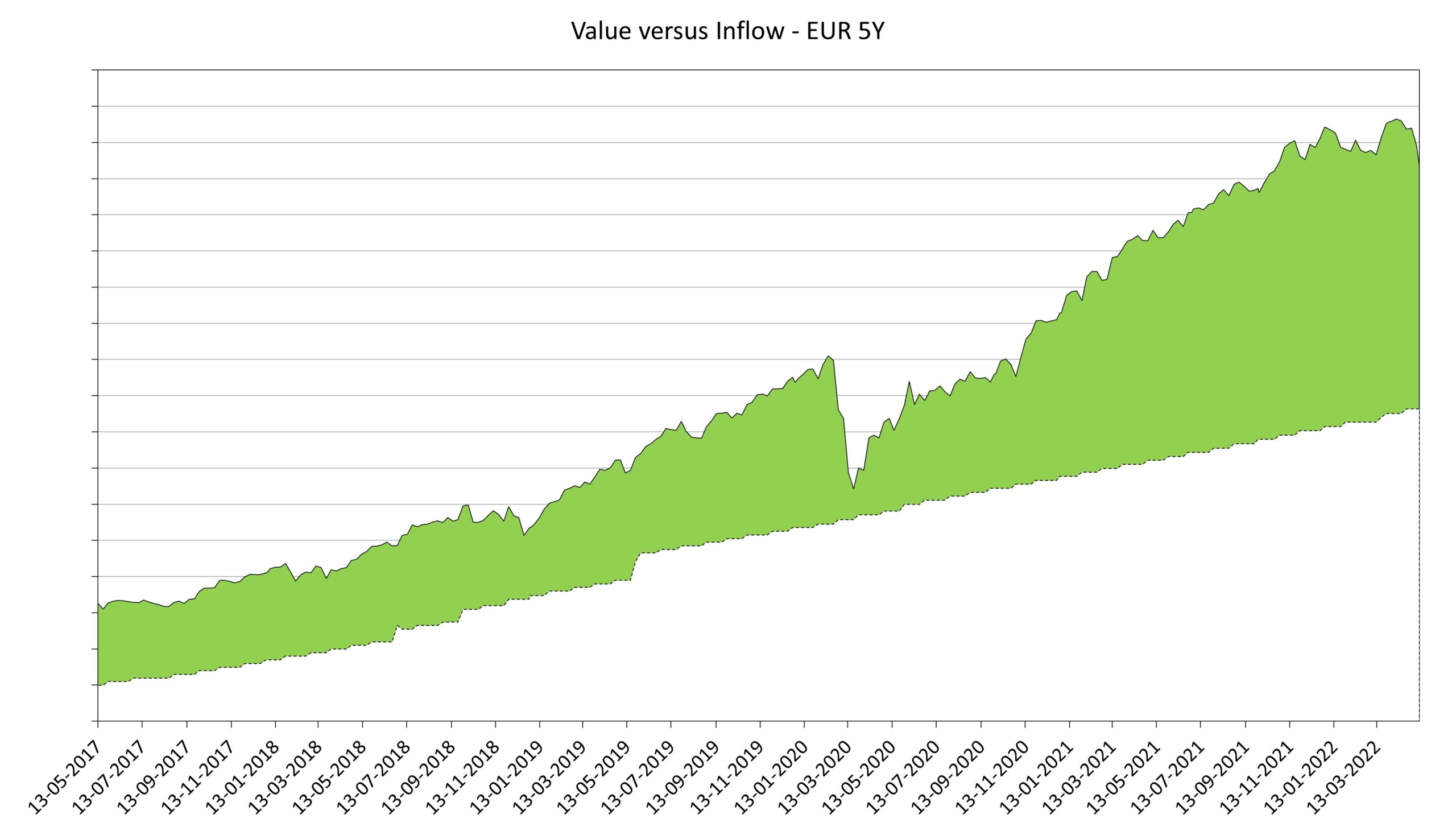

- Elke maand, direct na ontvangst van mijn salaris, boek ik een vast bedrag over naar mijn beleggingsrekening. Toen ik hier in 2017 mee begon was dat € 1.000 per maand. Maar ik indexeer het voor inflatie en vanaf 1 januari aanstaande is het € 1.300 per maand.

- Daarnaast betalen meerdere ETFs in mijn portefeuille elk kwartaal dividend. Die laat ik in contanten uitbetalen en komen ook binnen op mijn beleggingsrekening.

- Zodra de maandelijkse overboeking is binnengekomen bij mijn broker leg ik één order in. Ik koop alleen het fonds dat volgens mijn spreadsheet bijgekocht moet worden om dichter bij de gewenste balans in de portefeuille te komen. Hiervoor gebruik ik het maximale beschikbare saldo op mijn beleggingsrekening: het restsaldo van voorgaande maand, de maandelijks overboeking, en eventuele dividendinkomsten die in de afgelopen maand gestort zijn.

- Ik ga niet ’timen’. Niet afwachten of de beurs morgen misschien lager staat. Niet een heel scherpe limiet instellen om het aandeel misschien net een halve cent goedkoper in te kopen. Kopen en wegwezen, en er verder niet meer naar omkijken. Soms zit het mee, soms tegen, en op de langere termijn middelt het zichzelf uit.

- Buy-and-hold betekent kopen en vasthouden. Ik verkoop dus zelden een fonds uit mijn portefeuille, en boek al zeker geen geld terug van mijn beleggingsrekening naar mijn lopende bankrekening. Eigenlijk verkoop ik alleen als ik een fonds uit mijn portefeuille verwijder na de (ongeveer) jaarlijkse evaluatie van mijn portefeuille, dat geld steek ik dan in één van de andere fondsen in mijn portefeuille.

- Mijn beleggingsportefeuille bestaat volledig uit Exchange Traded Funds (ETFs). Dagelijks verhandelbaar op de aandelenmarkten. Lage kosten, en ze volgen allemaal een index, of bestrijken een markt die ik graag in mijn portefeuille heb. Hiermee is mijn portefeuille grotendeels een afspiegeling van de wereldwijde aandelenmarkten. En dat vind ik fijn.

Dit jaar heb ik mijn eigen beleggingsstrategie niet helemaal gevolgd. Ik schreef al dat ik nadacht of het niet toch nog eenvoudiger kon. Om die reden heb ik eigenlijk in 2022 maandelijks vooral VWRL bijgekocht. Behalve in september, toen ik een eenmalige meevaller had. Die meevaller en de maandinleg heb ik in een dividend-ETF gestoken, TDIV.

Hoe zag het er vorig jaar uit?

Ik onderscheid nog steeds drie categorieën in mijn portefeuille: Obligaties, Dividend en Vermogensopbouw. En ik merk afgelopen jaar toch ook wel enige onrust in mijn hoofd over mijn beleggingen. Dat heeft niets te maken met de dalende beurzen. Maar meer met de vraag of mijn strategie toch niet nog simpeler kan en moet.

Vorig jaar kwam ik uit op een gewenste verdeling zoals onderstaand.

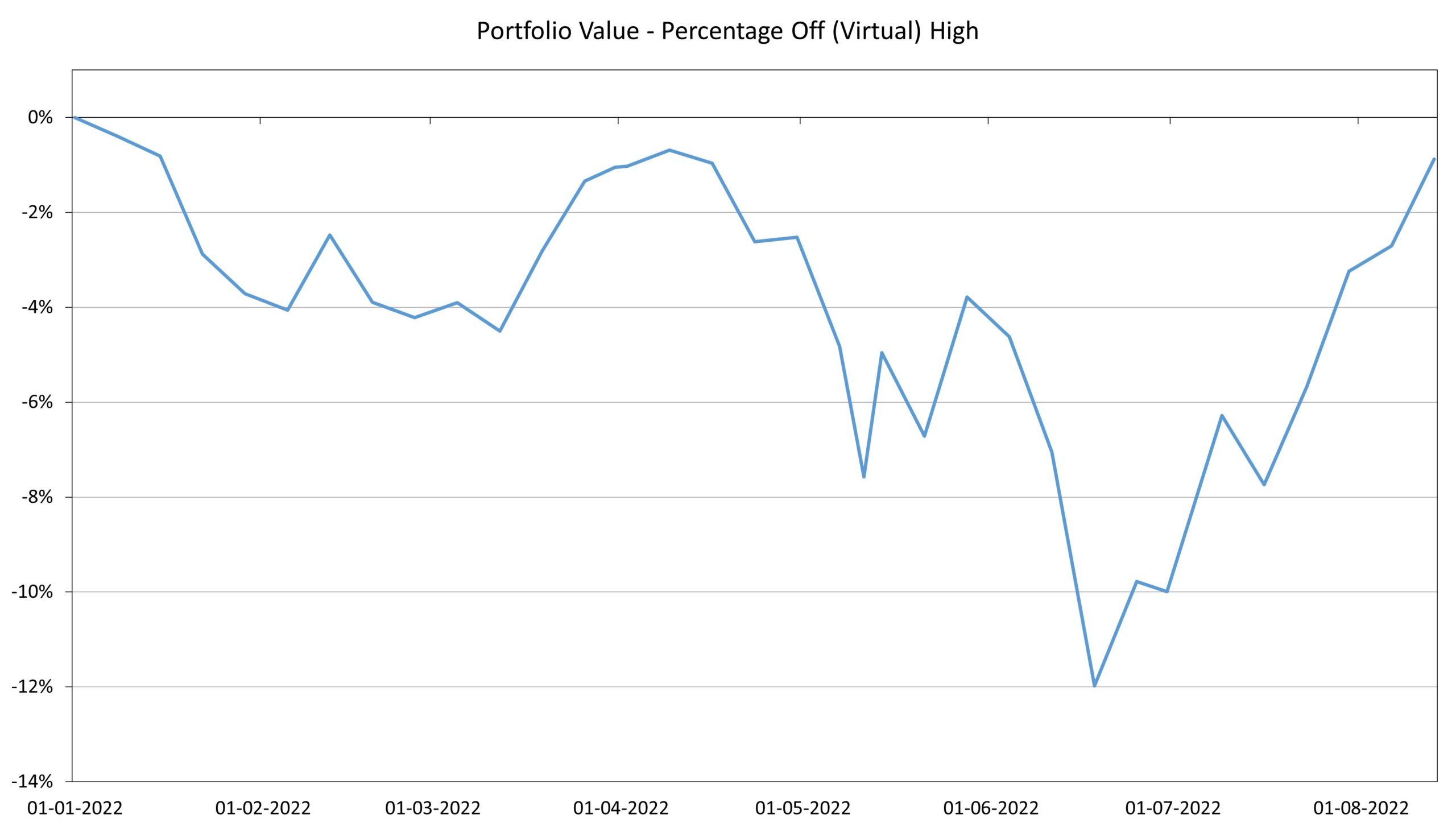

Daarbij gaf ik al aan dat ik twijfelde over de rol van obligaties in mijn portefeuille. Die twijfel is er niet meer. Met mijn huidige vermogensopbouw, waarbij een substantieel deel van mijn vermogen in het huis zit, vind ik obligaties overbodig. Daarbij reken ik alleen mijn eigen ingebrachte geld en afgeloste hypotheek mee. De overwaarde, in ons geval het verschil tussen de huidige WOZ-waarde en de aanschafwaarde, laat ik buiten beschouwing. Helaas is mijn obligatie-ETF DBZB het afgelopen jaar heel sterk in waarde gedaald. Ik houd deze gewoon dus nog even vast in de (ijdele?) hoop dat de koers zich enigszins herstelt. Afgelopen maand las ik op veel plekken dat 2022 het slechtste jaar ooit is voor obligaties. DBZB is op dit moment nog maar ongeveer 5% van mijn portefeuille.

Dividend

Momenteel heb ik drie specifieke dividend-ETFs in mijn portefeuille. Eerder dit jaar heb ik mijn laatste ‘Amerikaanse’ ETF DVY verkocht en vervangen door de iShares STOXX Global Select Dividend 100 UCITS ETF (ISPA). Dat levert onderstaand plaatje op.

| ETF | Ticker | Pay (1) | Kosten / jaar | Dividend 12M | Spreiding (2) | Replicatie | M* | Just |

| VanEck Morningstar Dev Mkts Div Ldrs ETF | TDIV | QK | 0,38% | 4,42% | 100 | Full | * | * |

| Vanguard FTSE All-World High Dividend Yield ETF | VHYL | Q | 0,29% | 4,01% | 1.781 | Sampling | * | * |

| iShares STOXX Global Select Dividend 100 UCITS ETF | ISPA | Q | 0,46% | 4,66% | 100 | Full | * | * |

- Q = betaalt elk kwartaal dividend uit. K = dividend naar keuze in contanten of aandelen (ik kies altijd contanten).

- Aantal aandelenposities.

Momenteel zie ik geen aanleiding om hier iets te veranderen. Ik vind het jammer dat VHYL geen volledige fysieke replicatie heeft, ISPA en TDIV hebben dat wel. Daar staat tegenover dat VHYL met 1.781 fondsen een veel bredere spreiding heeft dan ISPA en TDIV (met elk 100).

Vermogensopbouw

In de categorie Vermogensopbouw heb ik nog steeds drie fondsen zitten. Allereerst het alom bekende VWRL, de Vanguard FTSE All-World UCITS ETF. In de categorie kleinere bedrijven heb ik IUSN, de iShares MSCI World Small Cap UCITS ETF. En in de categorie ‘sectoren waarvan ik verwacht dat ze de komende jaren harder zullen stijgen dan de rest van de markt’ heb ik nog steeds de L&G ROBO Global Robotics and Automation UCITS ETF (ROBO), een ETF die de ROBO Robotica en Automatiseringsindex volgt.

| ETF | Ticker | Kosten / jaar | Spreiding (1) | Replicatie | M* | Just |

| Vanguard FTSE All-World UCITS ETF | VWRL | 0,22% | 3.550 | Sampling | * | * |

| iShares MSCI World Small Cap UCITS ETF | IUSN | 0,35% | 3.325 | Sampling | * | * |

| L&G ROBO Global Robotics and Automation UCITS ETF | ROBO | 0,80% | 84 | Full | * | * |

- Aantal aandelenposities

Ook hier zie ik niet echt een reden om iets te veranderen. ROBO is het meest beweeglijke fonds, naar boven maar (helaas) ook naar beneden. Maar dat noem ik dan ook mijn ‘speculatieve’ belegging. Dus dan mag dat. Ik heb al lang niets meer ingelegd in dit fonds.

Aanpassingen in mijn portefeuille

Vanaf heden neem ik obligaties dus voorlopig niet meer op in mijn beleggingsportefeuille. DBZB zal ik op enig moment verkopen. De opbrengst daarvan wordt in een van de andere ETFs gestoken. Ik wacht hier nog wel even mee.

Verder hanteer ik vanaf heden een verdeling van 70% vermogensopbouw, en 30% dividend. Binnen die categorieën zie je in onderstaand schema naar welk percentage van welke ETF ik streef.

Kosten transacties en beheer

Gratis bestaat niet. Dat denk ik iedere keer als ik weer een broker zie beweren dat je via hen gratis kunt handelen. Ik zit met mijn beleggingen bij Alex (overname) Binck (overname) Saxo Bank. Daar heb ik al veel over geschreven. Mijn beleggingsspreadsheet houdt voor mij bij wat de kosten zijn. Als percentage van mijn beleggingsportefeuille vind ik dat nog steeds erg weinig, al zou de service van Saxo echt wel wat beter mogen zijn om dit te rechtvaardigen…

| Indicator | 2019 | 2020 | 2021 | 2022* |

| Total Expense Ratio (TER) volgens Morningstar | 0,26% | 0,21% | 0,21% | 0,19% |

| Kosten Broker (percentage portefeuillewaarde op 31-12) | 0,24% | 0,17% | 0,16% | 0,14% |

| – waarvan Servicefee Broker | 44% | 61% | 74% | 81% |

| – waarvan Transactiekosten | 56% | 39% | 26% | 19% |

* tot oktober 2022

Brokerkeuze

Als ik nu zou beginnen met beleggen dan koos ik voor Interactive Brokers. Alhoewel ik inmiddels weet dat hun platform heel uitgebreide mogelijkheden heeft, maar daarmee ook niet altijd even eenvoudig is in het gebruik. Zeker niet voor een simpele ‘ik doe één transactie in de maand’ belegger als Geldnerd. Maar ik heb een uitgebreide portefeuille. Voorlopig blijf ik dus nog maar even bij Saxo.

Kijk jij wel eens naar jouw beleggingen?