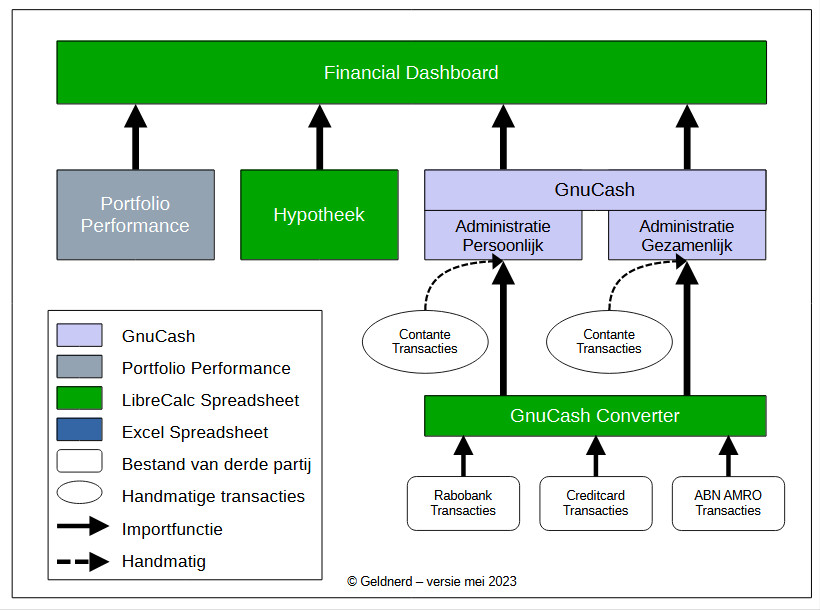

Sinds jaar en dag gebruik ik een Excel-spreadsheet om mijn beleggingen te volgen. De huidige versie is doorontwikkeld sinds 2015 en bevat al mijn beleggingstransacties (en financiële transacties op mijn beleggingsrekening) sinds 1 januari 2013. Dat zijn ruim 600 transacties.

Maar zoals jullie weten ben ik afscheid aan het nemen van Microsoft Excel, als onderdeel van mijn queeste om volledig met open-source software te gaan werken. Mijn administratie is overgegaan naar GnuCash en al mijn spreadsheets zijn de afgelopen periode omgebouwd naar LibreOffice, behalve de beleggingsspreadsheet. Die is groots en ingewikkeld en meeslepend. Ik schreef eerder al dat ik nog eens goed na moest gaan denken of en hoe ik van deze spreadsheet af kon komen.

In de reacties bij een eerdere blogpost wees een van de lezers mij op Portfolio Performance. Een gratis stukje open-source software om je beleggingen te volgen. Ik heb een paar jaar geleden al eens naar een vroege versie van deze software gekeken, maar die was toen nog erg beperkt in functionaliteit. Nieuwsgierig heb ik toch nog eens naar de huidige versie gekeken, en ik werd aangenaam verrast. Dit was inmiddels een volwassen tool. En ik kon mijn vinkjes zetten. Open source, gratis, mijn data wordt lokaal opgeslagen, en ik kan mijn gegevens ook weer exporteren.

Tijd dus om deze tool eens aan een nadere test te onderwerpen.

Installeren is een eitje. Daarna was het ook eenvoudig om mijn ETFs aan te maken. Gewoon zoeken op ISIN-code of Ticker (‘VWRL’ bijvoorbeeld). En Portfolio Performance kan ook gewoon actuele koersen ophalen en laten zien.

Ik ging dus vervolgens lekker een paar dagen aan het prutsen om al mijn transacties in Portfolio Performance te zetten. Dat betekende gelukkig niet dat ik ze handmatig in moest voeren. Met wat experimenteren kon ik een CSV bestand maken van de transacties in mijn Excel-spreadsheet. Die kon ik eenvoudig importeren in Portfolio Performance. En toen had ik dus ineens tien jaar aan beleggingen in deze tool staan.

Ik ben nog druk bezig om alle functionaliteit en rapportage-opties te ontdekken. Maar wat mij al wel duidelijk is: met Portfolio Performance kan ik meer dan voorzien in mijn informatiebehoefte. Open source en gratis. Daar hoef je dus ook al geen betaald abonnement voor te nemen. Ik ga maar eens even een tijdje ‘schaduwdraaien’, en Portfolio Performance gebruiken naast mijn spreadsheet.

Komt het einde van mijn beleggingsspreadsheet dan toch in zicht?

Dit betekent namelijk dat Excel geen rol meer zou spelen in het bijhouden van mijn persoonlijke financiën. GnuCash, Portfolio Performance, en LibreOffice. Allemaal open-source.

Een aantal maanden geleden heeft Geldnerd zijn beleggingen op de automatische piloot gezet. Er werd al maandelijks na binnenkomst van mijn salaris automatisch geld overgemaakt van mijn lopende rekening naar mijn beleggingsrekening, maar (met dank aan SAXO AutoInvest) vanaf dat moment werd er ook elke maand automatisch een aankoop VWRL gedaan. Voor het ingestelde maximum totaalbedrag.

Maar na drie maanden ben ik daar nu toch weer mee gestopt. Niet omdat de dienst niet goed werkt, integendeel. Maar het past niet bij mij…

Ten eerste moet ik (zoals verwacht) alsnog handmatig de dividendopbrengsten beleggen. Rond het einde van elk kwartaal krijg ik van diverse ETFs een dividendbetaling in cash. Die wordt gestort op mijn beleggingsrekening. In de praktijk betekende dit dat ik in de eerste maand van elk kwartaal een hogere aankooporder in kan leggen. Maar daar kan AutoInvest niet mee omgaan. Die baseert de order op het ingestelde maximumbedrag, niet op het beschikbare saldo op de beleggingsrekening. Nu kan ik natuurlijk elk kwartaal eenmalig het ingestelde maximumbedrag verhogen. Maar dat is nou net niet het idee van AutoInvesten, vind ik. Jammer.

Daarnaast had ik me niet gerealiseerd dat AutoInvest ook fracties van aandelen koopt. Ik had ineens 0,3148 aandeel VWRL in mijn portefeuille zitten. Oh gruwel! Geldnerd heeft immers een heel sterke voorliefde voor ronde getallen. Ik heb zelfs mijn hypotheekspreadsheet zo opgebouwd dat de extra aflossing zorgt dat we elke maand een rond hypotheekbedrag overhouden. Een beleggingsportefeuille waarvan de koersen (en dus de waarde) elk moment fluctueert waardoor er nooit een rond bedrag staat, dat kan ik emotioneel nog net aan. Maar als ik dan ook bij het aantal stuks VWRL een bedrag na de komma zie staan, dat is teveel. Dat kan mijn (over)geordende brein niet meer aan.

Ik heb AutoInvest dus weer uitgezet. En leg vanaf deze maand gewoon weer zelf een order in. Ondanks de transactiekosten. Want het moet wel leuk blijven, dat beleggen. En heb natuurlijk tussentijds een order ingelegd om een passende fractie bij te kopen en weer op een rond getal aan stukken VWRL uit te komen in mijn portefeuille. Zodat het allemaal weer goed komt.

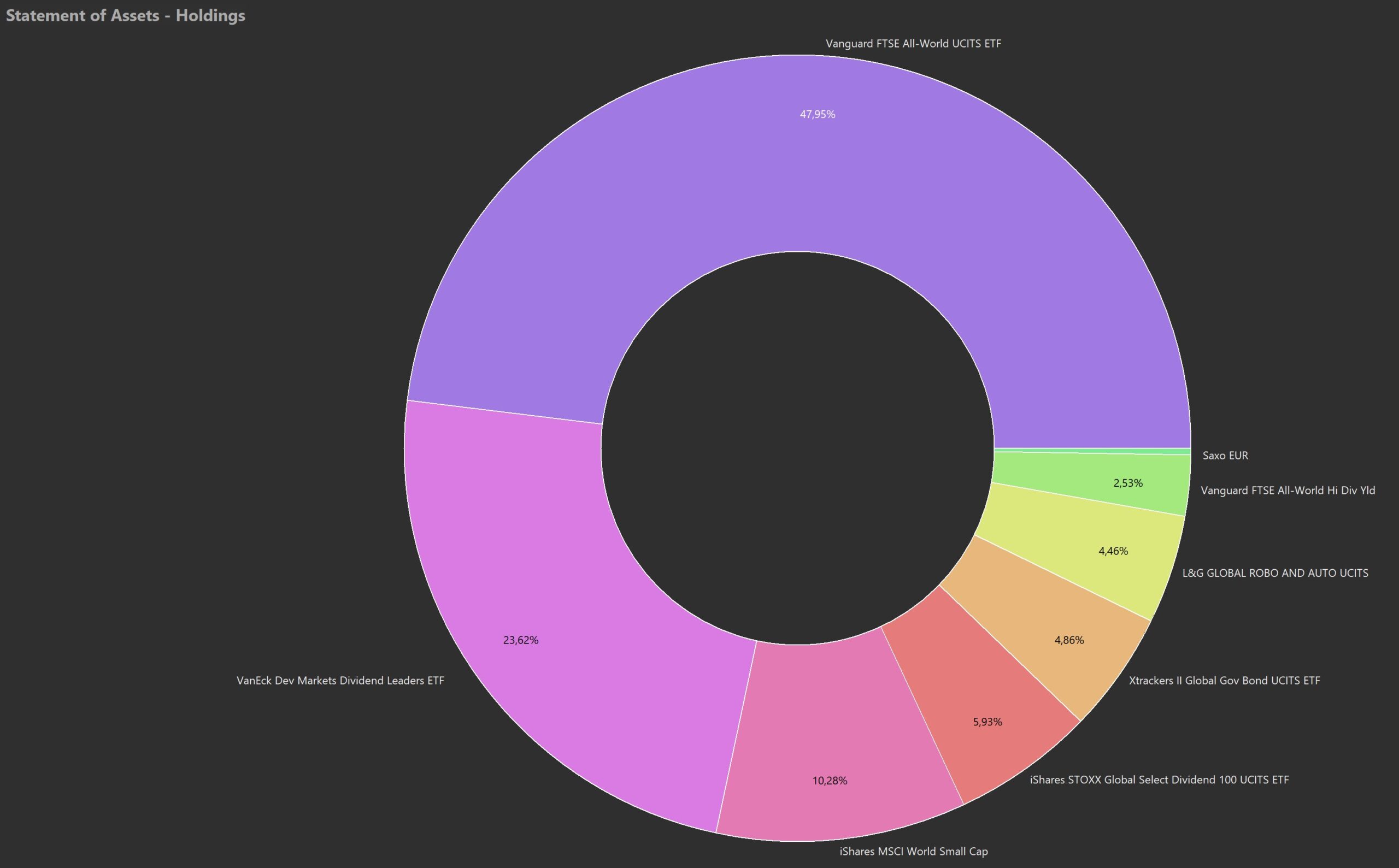

Geldnerd is dol op bedrijven. En op de winst die ze maken en waarvan dividend betaald wordt. Via de ETFs in mijn portefeuille beleg ik in duizenden en duizenden van die instituties. Beleggen in bedrijven is de hoeksteen van mijn strategie voor financiële onafhankelijkheid.

Maar er is natuurlijk meer dan winst. Een bedrijf zou ook een positieve bijdrage aan de samenleving moeten leveren, vind ik. En daar schort het nog wel eens aan. De laatste maanden regent het berichten van bedrijven die laten zien dat ze de weg een beetje kwijt zijn. Helemaal losgezongen van de omgeving, geen voeling met de emoties die er leven in de samenleving. Bedrijven die we in het verleden nog wel als nationale trots durfden te beschouwen.

Allereerst brouwer Heineken. Eerst waren ze niet helemaal eerlijk over het afbouwen van hun activiteiten in Rusland en deden ze er erg lang over om wel met een plausibel verhaal te komen. En eind maart bleek dat ze erg traag waren met de invoering van statiegeld op blikjes ondanks de langdurige voorbereidingstijd. Ik vond hun bier al erg lijken op seks in een kano (fucking close to water…), maar hier gaan ze wat mij betreft echt te ver. Zoals jullie weten wordt er hier thuis nauwelijks alcohol meer geconsumeerd, maar buiten de deur mijd ik nu actief de gelegenheden die alleen Heineken (en andere Heineken-merken zoals Amstel, Brand, Texels, Affligem, en anderen) schenken, Ik heb niet de illusie dat die paar druppels van mijn consumptie iets uitmaken, maar het eigen gevoel wil ook een rechtvaardiging. En als je dan als bedrijf nog steeds durft te zeggen dat het ligt aan het huidige klimaat van maatschappelijk wantrouwen, dan bewijs je volgens mij vooral dat je heel erg met je rug naar de samenleving staat.

Dan KLM. Nooit te beroerd om de hand op te houden voor staatssteun als het even tegenzit. Niet alleen in geld, maar ook in ontheffingen, vrijstelling van natuur- en omgevingsvergunningen, en vrijstelling van accijnzen en heffingen. En wat doen die ondankbare honden? Ze slepen de overheid voor de rechter zodra die eindelijk eens een keer een grens gaat trekken.

En zeg je KLM, dan zeg je Schiphol. Nationale bron van overlast en hee lang van plan om dat nog erger te maken met een vakantie-dependance in Lelystad en nieuwe aanvliegroutes zodat ook de laatste stukjes Nederland je kunnen zien aankomen of wegvliegen op je zoveelste overbodige vakantie. Nu lijken ze daar onlangs het licht te hebben gezien, maar vergeef me mijn cynisme als ik zeg ‘eerst zien dan geloven’… KLM-dochter Transavia was er in elk geval als de kippen bij om angst te zaaien met het bericht dat anderhalf miljoen Nederlanders dan niet meer op vakantie zouden kunnen. En er is nu zelfs een campagne ‘Red Schiphol’. Wie het financiert blijft onduidelijk, maar er is genoeg geld om een professioneel communicatiekantoor in te zetten… Aan de lange rijen in de meivakantie te zien is Schiphol inderdaad op sterven na dood… 🤣

Nationale trots? Nou nee, eerder nationale schaamte. Maar die heb ik ook steeds vaker bij onze politiek, helaas. We hebben bedrijven nodig voor onze welvaart, dat ben ik met iedereen eens. Maar voor wat hoort wat. En die balans voelt niet altijd goed. Als samenleving leveren we veel in. Ruimte. Kwaliteit van leven en leefomgeving. We zijn een drukbezet landje, in ruimte, in voorzieningen. Maar we krijgen er niet altijd iets zichtbaar positiefs voor terug. Ondertussen profiteren bedrijven wel maximaal van alles wat het Nederlandse vestigingsklimaat te bieden heeft aan belastingvoordelen en dergelijke. Ik vind het moeilijk om een goede maatschappelijke kosten-batenanalyse te maken van de bijdrage versus de kosten van sommige bedrijven aan onze samenleving. Maar ik zie zelfs niet het begin van een maatschappelijke discussie hierover. Dat vind ik jammer.

En tegelijkertijd ben ik zelf ook niet zonder dubbele moraal. Want ik sluit deze bedrijven niet uit in mijn beleggingen. Ze zitten gewoon in de ETFs waar ik in beleg. Ook dat vind ik lastig. Het is voor een particulier bijna ondoenlijk om zicht te houden op wat bedrijven allemaal doen. En ‘duurzaam beleggen‘ heeft ook zo z’n beperkingen. Maar stoppen met beleggen? Ik hoop dat we als samenleving andere manieren vinden om bedrijven de goede kant op te bewegen.

Het is al ruim vier jaar geleden dat ik voor het laatst een versie van mijn beleggingsspreadsheet online gezet heb. Die versie is nogal gedateerd en eigenlijk niet meer aan de praat te krijgen. Mijn eigen spreadsheet is veel verder doorontwikkeld en vereenvoudigd, ik heb er inmiddels tien jaar aan beleggingsdata in zitten. Tijd dus om de meest actuele versie met jullie te delen. Met grote dank aan bloglezer F. voor allereerst het verzoek om de meest recente versie van mijn spreadsheet te delen, en daarna het testen en de waardevolle verbeteringen die hij heeft gedeeld! 🎉

Het delen van deze spreadsheet is ook handig voor mijzelf. Want deze beleggingsspreadsheet is momenteel mijn belangrijkste resterende hindernis om helemaal afscheid te kunnen nemen van Microsoft 365 / Microsoft Office. De komende periode denk ik na of en hoe ik de functionaliteit van mijn beleggingsspreadsheet wil migreren naar iets anders. Eisen daarbij zijn in elk geval open-source, en mijn data in eigen beheer. De afgelopen 10 jaar heb ik gebruik gemaakt van 4 verschillende brokers. Maar ik heb nog zicht op mijn volledige beleggingshistorie en rendement, juist ómdat ik mijn eigen beleggingen beheer met mijn eigen spreadsheet. Het is voor mijzelf dus ook goed om weer eens kritisch naar de functionaliteit van deze spreadsheet te kijken. En ik heb eigenlijk nog niets gevonden wat mijn informatiebehoefte beter afdekt dan mijn eigen spreadsheet.

Dit is een lange blogpost. Maar ik raad je van harte aan om ‘m eerst goed te lezen voordat je met de spreadsheet gaat klooien…

Opbouw van de spreadsheet

De volgende gegevens werk ik regulier bij in mijn beleggingsspreadsheet:

Op het werkblad Transactions leg ik alle beleggingstransacties vast. Aankopen, verkopen, maar ook ontvangsten van dividend in aandelen of cash. De spreadsheet kan ook werken met aandelensplits en warrants, maar die functionaliteit heb ik nog nooit gebruikt.

Op het werkblad Cash leg ik alle transacties vast die plaatsvinden op mijn beleggingsrekeningen, en tussen mijn beleggingsrekeningen en de portefeuille en mijn tegenrekening.

Op het werkblad FundHistory leg ik elke week de actuele aandelenkoers vast voor elk fonds dat ik op dat moment in portefeuille heb. Hiervoor maak ik eerst een ‘Snapshot’ via de knop op het werkblad Dashboard. Daarachter zit een macro die op basis van de transacties doorrekent hoeveel aandelen van het betreffende fonds ik op dat moment bezit, en vervolgens via de Aandelen-functies van Excel de actuele koers ophaalt. Die macro rekent ook uit wat op dat moment de actuele waarde van de betreffende positie is, en die wordt opgeslagen op het werkblad FundValue.

Voor de werkbladen FundHistory, FundValue en TotalValue is de kolom de centrale sleutel. Elke kolom op deze drie werkbladen moet op de eerste regel dezelfde datum hebben staan. Wijk je hier van af, dan lopen vrijwel alle berekeningen in de spreadsheet in de soep!

Dan is er ook nog het werkblad Portfolio. Daar wordt per fonds een hele serie statistiekjes bijgehouden, die gebruikt worden in allerlei rapportages op andere werkbladen. Die statistieken worden automatisch herberekend na het (in mijn geval wekelijks) bijwerken van de koersen en de waarde, en uiteraard als de spreadsheet geopend wordt.

Het werkblad Actual bestaat uit twee delen. Bovenaan een aantal algemene statistiekjes over de huidige stand van de portefeuille. Daaronder vind je een draaitabel met per positie de (voor mij persoonlijk) belangrijkste statistiekjes. NB: Soms krijg je een foutmelding bij het openen van het tabblad “Actual”. De foutmelding is : “Can’t open PivotTable source file [Naam v/d Excel]Portfolio’. Dat kun je oplossen door op de Pivot Table te gaan staan, en via het ‘Analyze’ menu, te kiezen voor ‘Change Data Source’, en het pad te verwijderen, zodat alleen nog ‘Portfolio!$A:$AK’ overblijft. Excel schijnt dit gedrag vaker te vertonen als een Excel-bestand gedownload wordt en in een ander pad (lokaal) wordt gezet.

Dan het werkblad Advisor. Hier houd ik de gewenste verdeling van mijn portefeuille bij. Op basis van de actuele waarde geeft dit werkblad mij een advies welk fond ik deze maand bij moet kopen om dichter bij de door mij gewenste portefeuilleverdeling te komen. Dat is geen groots geheim algoritme, de spreadsheet kijkt gewoon welk fonds het verst verwijderd is van de gewenste verdeling…

Op het werkblad Fund kun je elk fonds uit je portefeuille kiezen en in één oogopslag zien hoe de prestaties van dit fonds in jouw portefeuille zijn geweest. Ook haalt dit werkblad alle transacties in dit fonds in één overzicht bij elkaar. En je kunt een grafiek met de koers en/of waarde van dit fonds in jouw portefeuille laten zien, voor verschillende tijdsperiodes.

Het werkblad Dashboard is ook een oude bekende uit al mijn spreadsheets. Hiervandaan bedien je de macro’s, en er zijn ook allerlei statistiekjes te vinden.

Verschillen ten opzichte van de vorige versie

De afgelopen vier jaar heb ik meer dan honderd grote en kleine aanpassingen gedaan aan mijn beleggingsspreadsheet. De belangrijkste zet ik voor je op een rijtje.

In het verleden had ik knoppen op het Dashboard die mij leidden naar formulieren om aandelentransacties en cashtransacties toe te voegen. Daar ben ik mee opgehouden, ik werk de transacties nu handmatig bij op de werkbladen Cash en Transactions. Dat is toch gewoon de snelste manier…. De knop om een fonds toe te voegen of te wijzigen heb ik wel gehandhaafd. Die gegevens moeten namelijk tegelijkertijd op een aantal verschillende werkbladen geplaatst worden. Dat is té foutgevoelig als ik dat met de hand ga doen.

Vroeger importeerde ik wekelijks een rapportje over mijn portefeuille dat ik downloadde bij mijn broker. Die functie is overbodig geworden door de aandelenfuncties van Excel. Gewoon één druk op de macro-knop en de actuele koersen worden binnengehaald. Ik heb zelfs een functie gebouwd om historische koersen van een bepaalde datum binnen te halen. Zo kan ik na een vakantie toch de stand van zaken van de tussenliggende weekenden bijwerken. Bijkomend voordeel is dat deze spreadsheet nu broker-onafhankelijk werkt. Alles wat je nodig hebt is Microsoft 365.

Er is functionaliteit bijgekomen die mijn Virtual All Time High bijhoudt, en verder allerlei andere statistiekjes. Alle grafieken zijn in 2020 vernieuwd en gestandaardiseerd. Ook is er nu een tabel met een kostenoverzicht dat ik jaarlijks gebruik voor mijn blogposts. Teveel om allemaal op te noemen.

Gebruiksklaar maken

Voor het eerste gebruik moet je de spreadsheet inrichten voor jouw portefeuille. Dat begint op het werkblad Settings. Je vult het financiële jaar in (nu dus 2023), en het startjaar. In de voorbeeldspreadsheet is dat 2020, ik heb een voorbeeld dataset toegevoegd van een eenvoudige belegger die sinds begin 2020 elke maand geld stort op zijn beleggingsrekening, en daarvan een beperkte set ETFs koopt.

Let op! Om de spreadsheet volledig te kunnen gebruiker moet je bij FixerIO een gratis API-key aanmaken, en die opslaan in het juiste veld op het werkblad Settings. De spreadsheet gebruikt deze API als bron van valutakoersen bij het herberekenen van sommige kolommen. Verwijder ook de volledige Fundlist op het werkblad Settings en op het werkblad Charts voordat je verder gaat.

Vervolgens ga je naar het werkblad Dashboard. Via de knop Fund | New Fund kun je nieuwe beleggingsfondsen toevoegen aan de spreadsheet. Het is van belang om dit te doen voordat je de eerste transacties invoert. Van elk fonds voer je een aantal gegevens in. Als je die opslaat worden de gegevens automatisch verwerkt op elk werkblad waar ze in de toekomst nodig zijn.

De gevraagde gegevens per fonds zijn de ISIN-code van het fonds, de fondsnaam, de afkorting van het fonds, de valuta waarin het fonds genoteerd is, en het Data Type. De meeste gegevens zijn makkelijk te vinden, behalve het datatype. Dat is de code die je nodig hebt om Excel de koers op te laten halen. Het format is altijd XXXX:YYYY, waarbij XXXX de code is voor de effectenbeurs waarop het fonds verhandeld wordt, en YYYY de ’ticker’ van het fonds. Voor mijn favoriete ETF VWRL is de ISIN-code IE00B3RBWM25, de naam ‘Vanguard FTSE All-World UCITS ETF’, en VWRL wordt verhandeld in Euro’s (EUR) op de effectenbeurs in Amsterdam, het datatype is dan ‘XAMS:VWRL’. Er staan een aantal voorbeelden in de spreadsheet.

Er zit nog een bug in de spreadsheet, waardoor hij niet kan omgaan met een situatie waarin er nog nooit een kolom met koersen is ingevoerd. Dat is een situatie die je alleen tegenkomt als compleet nieuwe gebruiker. Voor jouw startdatum moet je dus handmatig op het werkblad FundHistory een eerste kolom met koersen invoeren.

Overigens zijn er elk jaar na de jaarwisseling twee handmatige acties die ik moet verrichten om de spreadsheet klaar te maken voor het nieuwe jaar. Allebei op het werkblad Settings:

Ik verander het veld Financial Year naar het nieuwe jaar, en

In de lijst met Years aan de rechterzijde van het Settings werkblad voeg ik ook het nieuwe jaar toe. Let op, die lijst is een Named Range, het nieuwe jaar moet ook onderdeel zijn van die Range anders komt het niet tevoorschijn op keuzelijsten.

Transacties bijwerken

Zoals gezegd werk ik de transacties handmatig bij. Vrijwel elke aandelentransactie leidt ook tot een transactie op mijn beleggingsrekening. Hieronder een aantal voorbeelden.

Voorbeeld aankoop

Stel ik koop op 25 januari 2023 10 stuks VWRL tegen een koers van € 96,73. Daarvoor betaal ik € 6 transactiekosten. Op het werkblad Transactions ziet dat er als volgt uit:

Date

Action

Position

Number

Price

Fee

Total

Exchange Rate

Remarks

25-01-2023

BUY

VWRL

10,00

96,73

6,00

973,30

1,0000

Koop 10 VWRL @ 96,73

Het TOTAL bedrag is de uitgave aan de koop, aantal maal prijs per aandeel, PLUS de te betalen fee.

En de transactie op het werkblad Cash ziet er als volgt uit.

Date

Portfolio

EUR

USD

Other

Exchange Rate

Remarks

25-01-2023

973,30

-973,30

0,00

0,00

1,0000

Koop 10 VWRL @ 96,73

Het geld wordt afgeboekt van mijn Euro-beleggingsrekening en bijgeboekt op mijn portefeuille.

Voorbeeld Verkoop

Stel ik VERkoop op 25 januari 2023 10 stuks VWRL tegen een koers van € 96,73. Daarvoor betaal ik € 6 transactiekosten. Op het werkblad Transactions ziet dat er als volgt uit:

Date

Action

Position

Number

Price

Fee

Total

Exchange Rate

Remarks

25-01-2023

SELL

VWRL

10,00

96,73

6,00

961,30

1,0000

Koop 10 VWRL @ 96,73

Het lijkt op de KOOP-actie uit het vorige voorbeeld. Maar de actie is nu SELL. En het TOTAL bedrag is de opbrengst van de verkoop, aantal maal prijs per aandeel, MINUS de te betalen fee.

En de transactie op het werkblad Cash ziet er als volgt uit.

Date

Portfolio

EUR

USD

Other

Exchange Rate

Remarks

25-01-2023

-961,30

961,30

0,00

0,00

1,0000

Koop 10 VWRL @ 96,73

Het geld wordt nu afgeboekt van mijn portefeuille en bijgeboekt op mijn Euro-beleggingsrekening.

Voorbeeld cash dividend

Stel ik krijg op 28 december 2022 een dividenduitkering op de 226 stuks VWRL die ik in portefeuille heb. Het dividendbedrag is netto € 0,3785 per aandeel. Daarvoor betaal ik bij mijn broker geen transactiekosten. Op het werkblad Transactions ziet dat er als volgt uit:

Date

Action

Position

Number

Price

Fee

Total

Exchange Rate

Remarks

25-01-2023

DIVCA

VWRL

226,00

0,3785

0,00

80,34

1,0000

Dividend VWRL

En de transactie op het werkblad Cash ziet er als volgt uit.

Date

Portfolio

EUR

USD

Other

Exchange Rate

Remarks

25-01-2023

0,00

80,34

0,00

0,00

1,0000

Dividend VWRL

Het geld wordt bijgeboekt op mijn Euro-beleggingsrekening.

Voorbeeld storting vanaf mijn tegenrekening

Een storting van mijn tegenrekening naar de beleggingsrekening veroorzaakt alleen een regel op het werkblad Cash. Neem als voorbeeld een maandelijkse overboeking van € 1.000,00 van mijn tegenrekening naar mijn beleggingsrekening. Dat ziet er op het werkblad Cash als volgt uit:

Date

Portfolio

EUR

USD

Other

Exchange Rate

Remarks

25-01-2023

0,00

1.000,00

0,00

-1.000,00

1,0000

Maandelijkse overboeking

Het geld wordt hier afgeboekt van mijn tegenrekening ‘Other’ en bijgeboekt op mijn Euro-beleggingsrekening.

Voorbeeld servicefee van broker

Ook de maandelijkse afboeking van de servicefee van mijn broker veroorzaakt alleen een regel op het werkblad Cash. Dat ziet er als volgt uit:

Date

Portfolio

EUR

USD

Other

Exchange Rate

Remarks

25-01-2023

0,00

-15,00

0,00

0,00

1,0000

Maandelijkse Servicefee

Het geld wordt hier afgeboekt van mijn Euro-beleggingsrekening.

Tussenstand bijwerken

Zelf kies ik ervoor om wekelijks de actuele stand van mijn beleggingen bij te werken, elk weekend. Dit bestaat uit twee stappen.

Allereerst druk ik op de knop Snapshot op het werkblad Dashboard. Er draait dan een macro die een tijdelijk werkblad Data aanmaakt, en daarop een standaardrapportage opbouwt met alle fondsen die op dat moment in portefeuille zijn. Voor die fondsen worden automatisch de actuele koersen opgehaald, en op basis daarvan wordt ook de actuele waarde berekend. Daarna is dit macro klaar.

De tweede stap begint zodra je drukt op de knop Process Quotes op het werkblad Dashboard. Die kopieert de koersen van het werkblad Data naar de juiste rij en kolom op het werkblad FundHistory, de actuele waarde naar de juiste rij en kolom op het werkblad FundValue, en maakt voor deze datum een nieuwe kolom aan op het werkblad TotalValue. Daarna wordt het tijdelijke werkblad Data weer verwijderd.

Met de knop Historic Snapshot kun je een Snapshot maken van een willekeurige datum in het verleden. Ik gebruik het soms na vakanties om de tussenliggende weekenden bij te werken. Deze werkt in twee stappen. Je drukt eerst op de knop Historic Snapshot, voert een datum in, en dan gaat Excel op zoek naar de koersen. Om één of andere vreemde reden werken de Aandelenfuncties alleen als er geen Visual Basic macro’s draaien. Daarom stopt de macro na een tijdje. Je krijgt de melding dat je nog een keer op de knop Historic Snapshot moet drukken. Als je dat doet, worden de inmiddels opgehaalde koersen uit het verleden op een tijdelijk werkblad Data geplaatst. Die kun je vervolgens ook verwerken door op de knop Process Quotes te drukken.

De overige knoppen op het Dashboard

De knop Copy Values zorgt dat de laatste kolom met gegevens op FundValue en FundHistory wordt gekopieerd naar een nieuwe kolom, waarbij ook een extra kolom op het werkblad TotalValue wordt aangemaakt. Ik gebruik die op 1 januari als ik de waarden van de laatste dag van het voorgaande jaar heb ingevoerd, om een startkolom op 1 januari van het nieuwe jaar te maken.

Let op: er moet op FundHistory, FundValue en TotalValue een kolom komen voor zowel 31 december van het voorgaande jaar als 1 januari van het nieuwe jaar, anders werken sommige functies niet goed. En de ROI voor het eerste jaar waarin je begint kan natuurlijk ook 0 zijn als je op 1 januari van je startjaar een Total Portfolio Value van 0 hebt.

De knop Remove Values verwijdert de laatst ingevoerde kolom met gegevens op FundValue en FundHistory en ook op het werkblad TotalValue.

Na het indrukken van de knop Refresh TotalValue kun je een specifieke datum invoeren. De kolom die correspondeert met die datum wordt dan opnieuw opgebouwd.

De knop Save / No Calculate slaat de spreadsheet op zonder het uitvoeren van herberekeningen. Die kunnen namelijk wel even duren als de spreadsheet veel data bevat.

Als je wilt migreren

Ben je al een gebruiker van mijn oude beleggingsspreadsheet? En wil je migreren naar de nieuwe? Dat kan, maar dan heb je wat te doen… De stappen uit mijn eerdere blogpost onder het kopje Migratie zijn nog steeds van toepassing.

Tenslotte

Ik kan helaas geen verdere ondersteuning bieden bij het gebruik van deze spreadsheet. Daarvoor heb ik eenvoudigweg te weinig tijd. Of liever: daar wil ik mijn tijd niet aan besteden, ik heb andere prioriteiten. Dit is met afstand de meest complexe spreadsheet die ik heb. Heb je weinig of geen Excel-kennis? Gebruik deze spreadsheet dan niet!

Je kunt versie 2302 van mijn beleggingsspreadsheet rechtstreeks downloaden of vinden op mijn Downloads-pagina. Deze versie werkt alleen met Microsoft 365. Je hebt namelijk toegang nodig tot de Aandelen-functies van Excel om koersen binnen te kunnen halen.

Geldnerd is een luie belegger. Geen gestress met het uitzoeken van de beste aandelen (en vervolgens grandioos het schip ingaan). Gewoon elke maand mijn vaste inleg overboeken naar de beleggingsrekening, één order inleggen voor een ETF, en wegwezen.

Ik hanteer hierbij een portefeuilleverdeling die ik jaarlijks bekijk. En heb mijn spreadsheet die me vertelt welk fonds ik deze maand bij moet kopen. Maar het afgelopen jaar ben ik dat stilletjes los gaan laten. Ik heb vooral VWRL gekocht. Mijn portefeuilleverdeling is immers volkomen subjectief. Geen harde wetenschap. Veel overlap tussen de ETFs. Eigenlijk gaat het alleen om de brede spreiding en de lage kosten. VWRL is hierbij nog steeds de kern van mijn portefeuille. En ik heb natuurlijk een portie dividend-ETFs, gewoon omdat het leuk is om elk kwartaal wat contant geld bijgestort te krijgen zonder dat ik er zelf iets voor hoef te doen.

Maar ongemerkt werd ik dus wel steeds luier. Mijn interesse werd dan ook gewekt toen ik medio december een mail ontving van de vrienden van SAXO. Daar lijken de problemen een beetje onder controle. Laatst kreeg ik zelfs binnen een uur antwoord op een vraag aan de klantenservice, het moet niet gekker worden! Maar ze hebben dus ook weer tijd om over hun dienstverlening na te denken.

En SAXO introduceerde dus een nieuwe dienst. AutoInvest. Zoals de naam al zegt belegt die automatisch voor mij in een fonds / fondsen naar keuze. Je stelt een maandelijks bedrag in, kiest de fondsen en de verdeling daartussen, zorgt dat er maandelijks geld overgeboekt wordt vanaf jouw tegenrekening, en naar keuze op de 28e of de 4e van elke maand zorgt SAXO voor de rest.

Nu heb ik al jaren die vaste overboeking ingesteld staan. En koop ik afgelopen jaar elke maand vooral dat ene fonds VWRL. Daar betaal ik dan bij SAXO maandelijks € 6 aan transactiekosten voor. En daar zit nu het voordeeltje voor mij, want de transactiekosten van het beleggen via AutoInvest zijn € 0. Ik betaal alleen de reguliere maandelijkse servicefee voor mijn portefeuille, maar niet meer de transactiekosten voor mijn maandelijkse order. Dat scheelt me toch € 6 per maand / € 72 per jaar. Tegen de huidige koers na ongeveer anderhalf jaar een extra aandeeltje VWRL.

VWRL of VWCE?

Ik heb nog even getwijfeld over welke ETF ik in wilde stellen bij AutoInvest. Gewoon VWRL? Of toch VWCE? Eigenlijk zijn deze twee ETFs identiek op één punt na. VWRL keert elk kwartaal dividend uit in contanten, bij VWCE wordt dat automatisch herbelegd.

Als ik blanco zou beginnen, dan had ik gekozen voor VWCE. Dan heb je namelijk ook geen gedoe met periodieke bedragen die je dan toch weer zelf moet gaan beleggen. Maar ik ben niet blanco, ik heb al een flinke stapel VWRL en ook andere specifieke dividend-ETFs in mijn portefeuille. Die opbrengsten moet ik dus toch al zelf beleggen. Vier keer per jaar. Eigen aparte orders met € 6 transactiekosten. De besparing is dus maar € 48 per jaar.

Uiteindelijk weegt voor mij het zwaarst dat ik niet nóg een extra positie in mijn portefeuille wil. Ik heb dus niet gekozen voor VWCE, maar gewoon ingesteld dat SAXO voor mij elke maand maximaal VWRL gaat kopen. Ik heb geen zin om al mijn huidige posities te verkopen en alles dan weer in VWCE te steken. Iets met transactiekosten…

Toch nog even klagen…

Is dan nu weer alles koek en ei tussen mij en SAXO? Nou nee… Want onlangs hebben ze de inhoud van hun transactierapporten weer veranderd. Sterk beperkt zelfs. Ik kan dus nu mijn boekingen niet meer automatisch importeren in mijn spreadsheet. Gelukkig handel ik niet zo veel, dus werk ik de beleggingsadministratie voorlopig maar handmatig bij. Toch nog weer een minpuntje voor SAXO dus…

Na het schrijven van blogjes en de interactie met lezers (in reacties en via e-mail) is het lezen van andere blogs één van de leukste dingen die er is. Het geeft regelmatig nieuwe inspiratie en ideeën. Ik vraag me regelmatig af ‘hoe zit dat bij mij eigenlijk?’ en dan is er weer een nieuw grafiekje of statistiekje geboren.

Eén van de blogs die ik al volgde voordat ik zelf mijn schrijfsels op het web pleurde is de blog van Geld Is Tijd. Een collega-cijferfreak waar ik regelmatig inspiratie opdoe. Zo ook gisteren, toen hij schreef over zijn successen bij het ’timen’ van de markt.

Die blogpost was voor mij aanleiding om weer eens in mijn eigen spreadsheets te duiken. Want zelf volg ik een andere strategie. Ik koop op de 25e van elke maand, zonder naar de koers te kijken. Zou dat verschillen hebben opgeleverd?

Wat deed Geldnerd?

In onderstaande grafiek zie je mijn eigen aankopen van VWRL in 2021 en 2022 (tot en met november). Dat is de periode die Geld Is Tijd ook bekeek. Ik heb in 2021 vier keer VWRL gekocht op mijn vaste aankoopmomenten. In 2022 heb ik elke maand (behalve september) VWRL gekocht.

De blauwe en groene lijnen zijn respectievelijk de hoogste en laagste koersen per handelsdag van VWRL op de EURONEXT in Amsterdam. De rode stippen zijn mijn aankoopmomenten en koersen, de oranje staven (rechter Y-as) is het aantal stuks dat ik die betreffende dag kocht.

In deze periode was mijn gemiddelde aankoopkoers (GAK) € 99,17. en ik kocht in totaal 278 stuks VWRL. Dat beeld is vertekend door een grote aankooporder in de zomer van 2021, toen ik mijn portefeuille herijkt heb. Mijn GAK is (uiteraard) hoger dan de ‘getimede GAK’ van € 95,45 die Geld Is Tijd gerealiseerd heeft. Maar ik heb ook gekeken naar het dividend, in deze periode heb ik in totaal op deze aangekochte stukken € 500,37 aan dividend ontvangen. Dat compenseert al bijna de helft van het aankoopverschil, en dan kijk ik alleen maar naar de afgelopen twee jaar.

Op 30 november 2022 bij sluiting van de beurs was de totale waarde van deze portefeuille € 27.430,26. Mijn eigen totale inleg was in deze periode € 27.570,51. Dat lijkt een klein verlies van € 140,25. Maar als ik het dividend meereken sta ik wel een klein beetje in de plus.

En bij een vaste maandelijkse inleg?

Ik heb ook nog even een analyse gemaakt van de performance bij een vaste maandelijkse inleg. In onderstaand voorbeeld koop ik elke maand het maximaal aantal stukken dat ik voor € 1.000,00 kan krijgen. Is de koers € 90,00 dan koop ik er 11. Is de koers € 105,00 dan koop ik er 9. En zo voorts. Als het totaal bedrag maar maximaal € 1.000,00 per maand is. Ik koop op de 25e, of op de eerste beursdag na de 25e als die datum in een weekend of op een feestdag valt. Als er een restbedrag overblijft dan vervalt dat, ik heb het niet meegerekend in de inleg van de volgende maand. Dat werd me te ingewikkeld op de maandagmiddag… Verder is de aanname dat ik koop tegen de hoogste koers van die handelsdag.

In deze periode was mijn gemiddelde aankoopkoers (GAK) bij deze strategie € 99,90. en ik zou in totaal 220 stuks VWRL gekocht hebben. Mijn GAK is (uiteraard) hoger dan de ‘getimede GAK’ van € 95,45 die Geld Is Tijd gerealiseerd heeft en ook hoger dan mijn eigen feitelijke GAK van € 99,17.

In deze periode zou ik in totaal op deze aangekochte stukken € 402,84 aan dividend ontvangen hebben. Dat compenseert ook al bijna de helft van het aankoopverschil, en dan kijk ik alleen maar naar de afgelopen twee jaar.

Op 30 november 2022 bij sluiting van de beurs was de totale waarde van deze portefeuille € 21.707,40. Mijn eigen totale inleg zou in deze periode € 21.978,03 geweest zijn. Dat lijkt een klein verlies van € 270,63. Maar als ik het dividend meereken zou ik ook hier wel een klein beetje in de plus staan.

Gedachten

Deze blogpost is zeker geen beleggingsadvies, het is slechts een feitelijke vergelijking van twee verschillende strategieën over de afgelopen twee jaar. Dat is voor een ‘buy-and-hold’ belegger een extreem korte periode.

Het verschil in gemiddelde aankoopkoers tussen de strategie van Geld Is Tijd en mijn eigen strategie was kleiner dan ik vooraf verwacht had. Nu is de volatiliteit van de koers van VWRL ook relatief beperkt geweest, die heeft in die periode bewogen tussen € 85,95 en € 110,80. En zelfs op de (voorlopige?) dieptepunten van 2022 is de koers nooit lager geweest dan € 90,96. Dat is nog steeds bijna 6% hoger dan de € 86 waarmee VWRL aan 2021 begon. Ik prefereer dus zelf mijn eigen strategie. Die kost me minder energie.

Zoals Geld Is Tijd terecht aangeeft werkt zijn tactiek alleen tijdens volatiele beursperioden. Bij een gestaag stijgende beurs loop je met markttiming alleen maar achter de feiten aan. Het blijft ook gokken wanneer je kleine hoeveelheden koopt en wanneer je grotere orders inlegt. Markt timen kost dus meer mentale energie, je moet er regelmatig over nadenken en een gokje nemen. Dat hoeft niet bij reguliere maandelijkse inleg. Geld Is Tijd concludeert ook dat hij toch nog steeds te defensief gekocht heeft. Maar dat is terugkijken met de wijsheid van vandaag… Die luxe heb je als belegger niet. Je handelt. Of je handelt niet.

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.