Beleggen is onvermijdelijk als je je vermogen een beetje op peil wilt houden of laten groeien. Maar beleggen komt met risico’s. Onzekerheden. En die zijn de afgelopen jaren in hoog tempo groter geworden.

We hadden natuurlijk al de corona-pandemie. Waar we in Nederland inmiddels onze kop voor in het zand steken, maar die in China nog steeds tot nieuwe (economie-verstorende) lockdowns leidt. En sinds de tweede helft van 2021 stijgt de inflatie ook sterk. Waar de centrale banken eerst nog heel hard riepen dat dit een tijdelijk iets zou zijn, hoor je dat geluid nu niet meer. De afgelopen week verhoogde de Amerikaanse FED de basisrente met 0,5% naar 1,0%. De tweede renteverhoging dit jaar, en een verhoging met 0,5% is al sinds het jaar 2000 niet meer voorgekomen. Maar we hebben dan ook te maken met de hoogste inflatie in veertig jaar. Ook in Nederland. En dan hebben we verder nog te maken met een oorlog elders in Europa, gestart door een agressieve oosterbuur met een klein pikkie en een groot ego. Oorlogen zijn slecht voor mensen en voor economieën. En verder ben ik er van overtuigd dat we nog niet een begin van een besef hebben van de impact van klimaatverandering. Ook daar steken we graag onze kop in het zand.

Dichter bij huis zijn er ook onzekerheden voor iedere Nederlander die actief met vermogen bezig is. De grote pensioenhervorming en de komende belastinghervorming leiden tot meerjarige onzekerheid over de impact op vermogensopbrengsten en inkomen na pensionering. Terwijl je voor de langere termijn juist rust wilt, geen veranderingen in regelgeving.

Het lijkt erop dat we in één van de meest onzekere periodes zitten sinds de financiële crisis van 2008. Als kleine belegger ben je in dit soort situaties volkomen machteloos. Je hoeft niet rijk te zijn om te beginnen met beleggen. Je hoeft er ook niet voor gestudeerd te hebben. Maar dan moet je wel accepteren dat je meedobbert op de golven van de grote economische en politieke ontwikkelingen op deze planeet, Ik probeer het vooral eenvoudig te houden, van actief handelen wordt alleen jouw bank en/of broker rijker.

Wat ik het moeilijkste vond en vind aan beleggen, is omgaan met deze onzekerheid die het met zich meebrengt. Ja, er zijn weken dat mijn portefeuille ineens 4% of nog meer daalt. Gelukkig zijn er ook weken dat ‘ie 4% stijgt! Niemand kan de toekomst voorspellen. Resultaten uit het verleden geven geen garantie voor de toekomst. Dus wat mensen en bedrijven ook beweren, het is op z’n best een gok op basis van feiten uit het verleden. Beleggen is altijd een risico. Begin er dus niet aan als je je geld op korte termijn nodig hebt.

Inmiddels lees ik alweer berichten over ‘de slechtste beursdagen sinds begin 2020’, toen de aandelenmarkten vanwege de onzekerheid over de net in volle hevigheid losgebarsten coronapandemie óók naar beneden denderden.

Spreiden is het volgende toverwoord. Al je geld in één ding stoppen is vragen om problemen. Stel je in op fluctuaties. De opbrengsten op de aandelenmarkten variëren enorm. In 2008 was het rendement -38%. De jaren daarna (terwijl de hele wereld dacht dat we in crisis zaten) was het rendement positief, respectievelijk 25% en 12%. Op de zeer lange termijn, zeg 70 tot 80 jaar, is het gemiddelde rendement 7% – 8%. Volhouden loont. Hopelijk ook in de toekomst. Maar er is niemand die het zeker weet. Vraag het me over twintig jaar nog eens…

Je ziet de huidige zorgen en onzekerheid ook terug in de bewegingen van de VIX volatiliteitsindex (beter bekend als de ‘angst index’). Volatiliteit is de statistische meting van de waarde die een bezit verandert gedurende een bepaalde periode. Die index is een manier geworden om te beoordelen hoe risicovol de aandelenmarkten zijn. Volatiele markten kennen extreem snelle prijsveranderingen en een hoog handelsvolume. Je ziet dat de VIX nog lang niet op de stand staat van het begin van de pandemie, maar de afgelopen maanden wel duidelijk beweeglijker is geworden en omhoog beweegt.

Als het over ons Eigen Geld gaat, maken angst en hebzucht ons al snel zenuwachtig. Dan krijg je al snel de neiging om toch maar weer te verkopen en je geld in andere beleggingen te steken, die veiliger lijken. Uiteindelijk help je hiermee je eigen rendement om zeep. Investeringen moet je vooral met rust laten. Ik kijk er elke week even naar, en soms denk ik dat dat veel te vaak is. Maar meestal blijft het bij kijken, ik heb de afgelopen jaren gemiddeld elke maand een aankooptransactie gedaan, en 1 verkooptransactie per jaar. Geen grote dramatische uitstapmomenten meer zoals in 2016. Kopen en vasthouden en hopen dat het allemaal hoger staat als je het over tig jaar weer verkoopt. Maar zekerheid? Die is er niet. Ook maar beperkt met spaargeld, blijkt weer. Welkom in deze onzekere wereld.

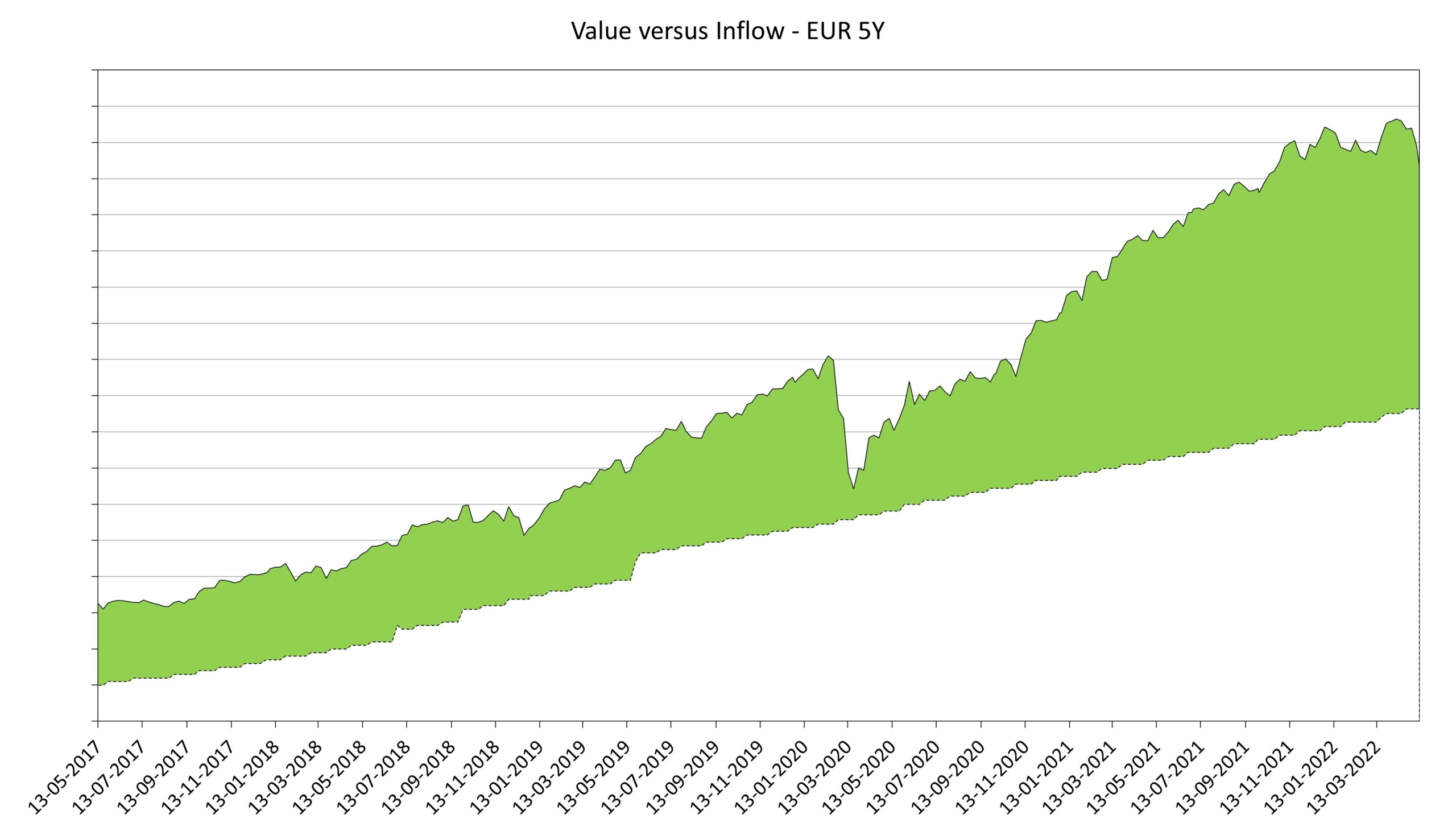

Geldnerd doet verder helemaal niks. Gewoon doorgaan met maandelijks inleggen en bijkopen, in het vertrouwen dat het uiteindelijk wel weer goed komt. Misschien ga ik nu eindelijk een keer rode vlakken zien in mijn favoriete beleggingsgrafiek? Wie het weet mag het zeggen… Het is een dip, maar voorlopig nog geen dip zoals in 2020. We zullen zien hoever het uiteindelijk komt.

Ook Groeigeld schreef deze week een zeer lezenswaardige blog over de huidige marktomstandigheden. En Blondjes Beleggen Beter bewijst dat een strategie met individuele aandelen een groter risico is dan goedkoop breed gespreid beleggen met een ETF…

Hoe ga jij om met de invloed van de wereld op jouw financiën?

Gelukkig doet het me niet zo veel. Ik denk omdat het echt om geld gaat dat ik niet nodig heb.

voor de auditief ingestelden nog een fijne link met een knipoog naar een geleide meditatie voor als de markt daalt.

https://podcasts.apple.com/nl/podcast/choosefi/id1187770032?i=1000451128765

Haha, een meditatie voor als de markt daalt. Heb je ook een meditatie voor als de markt de weg kwijt is (zoals vandaag, opeens bijna +3%)?

Goed stuk Geldnerd en bedankt voor het compliment. Inderdaad, gewoon rustig blijven zitten.