Vorig jaar in januari schreef ik over mijn jaardoelen voor 2020 en medio dat jaar maakte ik een tussenstand op. Maar, nu we ons inmiddels in 2021 bevinden, is het tijd om de eindstand op te maken. En de vraag te beantwoorden of ik ook voor dit jaar weer concrete doelen ga stellen. Mariimma was weer eens sneller dan ik, zij keek in december al terug.

Wat waren de doelen ook al weer?

Voor 2020 stelde ik de volgende doelen:

- Na vier jaar op mijn functie ging ik op zoek naar een nieuwe baan.

- Mijn Excel-spreadsheets moesten eindelijk open-source gaan worden.

- Ik wilde in 2020 24 boeken en/of 10.000 pagina’s lezen.

- Ook moest ik van mijzelf blijven schrijven.

- Ik had (zoals elk jaar) een stapeltje financiële doelstellingen.

- En een aantal dingen moesten vooral goed blijven gaan.

De nieuwe baan heb ik in het eerste half jaar al gevonden, daar kon bij de tussenrapportage al een mooie krul voor komen te staan. Inmiddels heb ik besloten om daar in 2021 ook een vierdaagse werkweek aan te koppelen. Dat geeft een hoop rust en ruimte in mijn leven. Maar hoe is het nu met de andere doelstellingen?

De Spreadsheets

Het blijft maar zwalken met mijn spreadsheets. Ik heb in 2020 vrolijk verder gebouwd aan de functionaliteit van mijn bestaande spreadsheets. Ruim 70 nieuwe en verbeterde functies voegde ik toe, variërend van nieuwe indicatoren tot nieuwe grafieken en overzichten. Ongeveer gelijk verdeeld over mijn administratiespreadsheet, mijn beleggingsspreadsheet, de hypotheekspreadsheet en mijn dashboard. Maar dat was dus allemaal mijn bestaande spreadsheets. In Excel.

Daarnaast ben ik zelfs met GnuCash aan de slag gegaan, het open-source administratiepakket. Daar heb ik de administratie van de gezamenlijke huishouding van Geldnerd en Vriendin in ondergebracht. Ik moet zeggen, dat werkt uitstekend. Aanstaande donderdag verschijnt er een uitgebreide blogpost over hoe ik dat heb aangepakt, met voorbeelden.

Maar die spreadsheets zitten dus nog steeds in Excel. Ik ben inmiddels wel begonnen met het ombouwen. Het is en blijft een meerjarenproject.

Het Lezen

Deze doelstelling is gehaald. 24 boeken zijn er uitgelezen, en in het 25e boek ben ik bezig, in totaal ongeveer 9.000 pagina’s. Ik heb, mede door de coronapandemie en het gebrek aan uitgaansmogelijkheden, meer gelezen dan in voorgaande jaren.

Wat me wel is opgevallen is mijn onregelmatige leespatroon. Soms lees ik honderden pagina’s in een week, soms lees ik weken niets. Het ligt niet alleen maar aan het boek dat ik op dat moment lees, want ik kan rustig een boek wegleggen als het me niet boeit. Het is anders, soms staat mijn hoofd er gewoon niet naar. Ik lees heel veel voor mijn werk, en buiten het werk lees ik elke week The Economist en grote aantallen blogs. Vriendin leest bijvoorbeeld standaard nog even een hoofdstukje in haar boek als we naar bed gaan. Dat soort gewoontes heb ik niet. Boeken zitten niet meer helemaal in mijn systeem, het is geen gewoonte.

Het Schrijven

Ook in 2020 verschenen er hier bij Geldnerd trouw 2 stukjes per week. Elke maandag en donderdag om 5 over 5 ’s ochtends. En af en toe een extra blogpost als daar aanleiding toe is. In totaal waren het er 111, en eind december 2020 stonden er in totaal 721 blogposts, geschreven sinds 1 september 2015. Eind december zag ik ook dat mijn bezoekersaantallen in 2020 weer enorm gegroeid waren. In totaal ruim 330.000 unieke bezoekers en 1,7 miljoen pageviews vorig jaar. Wow. Bedankt!

De Financiële Doelstellingen

Faal. Dat is het eerste woord wat er bij mij in gedachten komt als ik naar mijn financiële doelstellingen kijk. En tegelijkertijd moet ik dan ook streng zijn en mijn zegeningen tellen. Want die zijn er veel op financieel gebied. Het was een jaar zonder grote negatieve financiële verrassingen. De enige substantiële tegenvaller waren de medische kosten voor Hondje. De inkomens van Geldnerd en Vriendin bleven gewoon maandelijks binnenkomen en onze banen staan niet op de tocht. En ons systeem draait gewoon door. De gezamenlijke huishouding loopt financieel op rolletjes, we lossen maandelijks extra af op onze hypotheek en onze sneeuwbal groeit elke maand verder. Mijn potjessysteem zorgt voor financiële rust en ik doe elke maand mijn extra inleg in mijn beleggingsportefeuille. Dus op vrijwel alle financiële subdoelen kan ik een vinkje zetten.

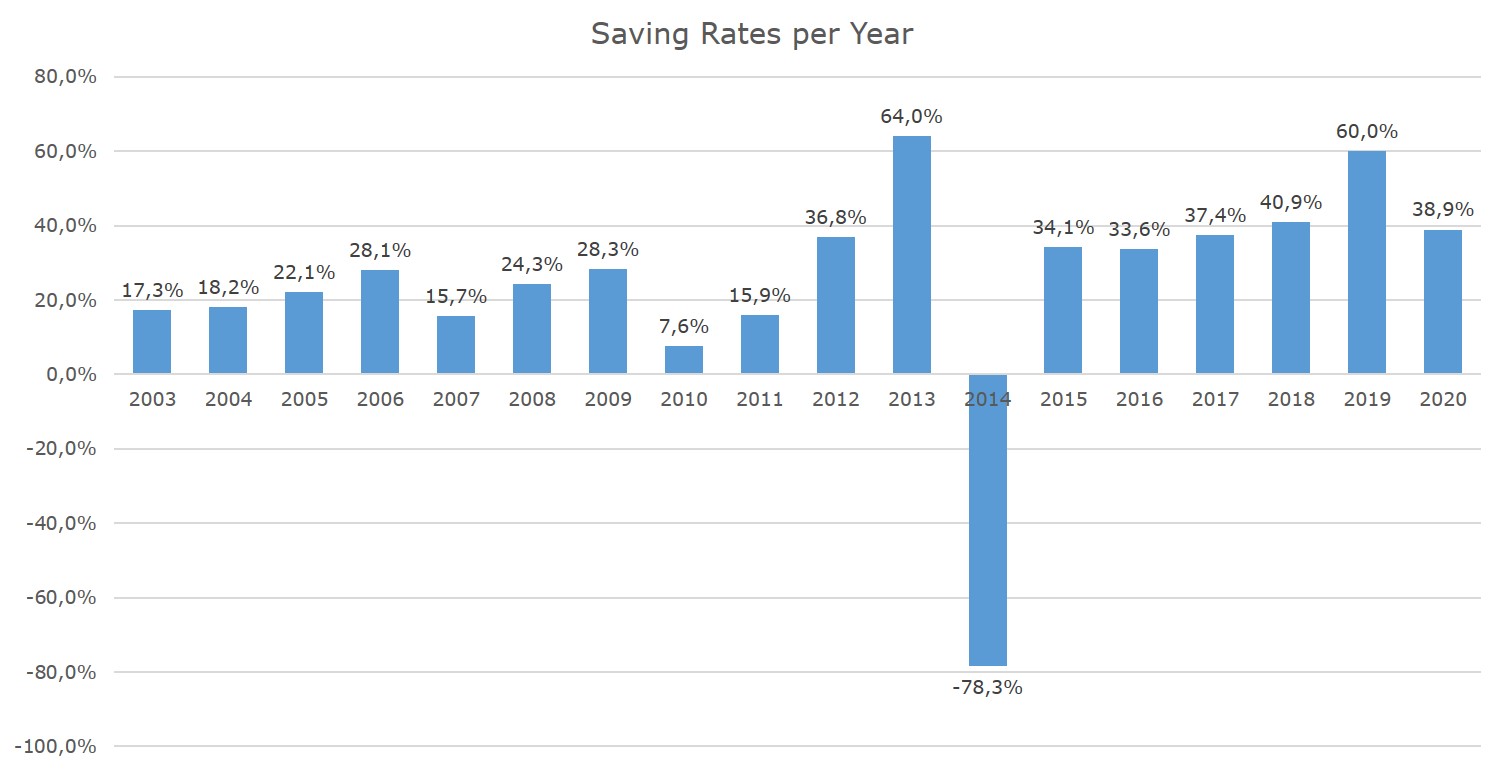

Behalve die ene. Het spaarpercentage. Wat ik een aantal maanden niet helemaal correct berekend heb. Mijn doelstelling qua spaarpercentage in 2020 was 45,0%. Het is uiteindelijk 38,9% geworden. Nog steeds niet slecht, maar niet de doelstelling die ik voor ogen had. Ooit kom ik daar wel overheen. Maar nu nog even niet.

Wat blijft er goed gaan?

Ook in 2020 ben ik wekelijks blijven sporten, en ik let duidelijk beter op wat ik eet. Ja, ook ik ken het verschijnsel ‘corona-kilo’s, maar het is gelukkig wel onder controle. En ik heb meer kilometers gefietst dan ooit tevoren, want we mijden het OV. Hier ben ik echt tevreden over, ik voel me nog steeds een stuk gezonder dan 2 jaar geleden. Daar was ik extra blij mee toen de eerste berichten verschenen over het verband tussen overgewicht en de zwaarte van corona-klachten.

Verder was 2020 natuurlijk een heel bijzonder jaar. Door de coronapandemie hebben Geldnerd en Vriendin sinds medio maart vrijwel volledig thuis gewerkt. We hebben er gelukkig de ruimte voor en hebben elk een eigen werkkamer met een goede werkplek, we zitten dus niet op elkaars’ lip en hebben ook gewoon leefruimte waar we niet aan het werk herinnerd worden. Hondje is er inmiddels aan gewend dat we vrijwel altijd thuis zijn (dat wordt nog een dingetje als het weer anders wordt) en Geldnerd en Vriendin hebben elkaar de hersenen niet ingeslagen.

Maar we hebben dit jaar maar weinig mensen gezien, weinig gezellige uitjes gehad, en zijn nauwelijks op vakantie geweest. Het zijn luxeproblemen, daar ben ik me zeer van bewust. Maar het laat ons wel zien wat we missen en wat we nodig hebben om ons blij en gelukkig te voelen. Hopelijk wordt 2021 beter, al verwacht ik zelf daar pas na de zomer echt effect van te zien (onder voorbehoud van de vaccinatiecampagne).

Evaluatie

Een gemengd beeld, die resultaten voor 2020. Maar per saldo ben ik helemaal niet ontevreden. Ik ging het jaar gezonder, rustiger en blijer uit dan ik er in ging. En vermogender. Dus ik mag helemaal niet klagen.

Het opschrijven van de doelen heeft gemaakt dat ik er veel bewuster mee bezig geweest ben. Maar ik voelde ook druk. Druk die ik mezelf oplegde. Ik ben behoorlijk competitief, en ik weet dat ik voorzichtig moet zijn met de druk die ik mijzelf opleg. Het leven is immers één groot wedstrijdje met mijzelf.

Ik heb me ook gerealiseerd dat ik eigenlijk helemaal niet houd van het stellen van doelen. Er zijn onderdelen waar het prima werkt, en waar ze kunnen helpen in de jacht op succes. Bijvoorbeeld een spaarpercentage. Iets wat je heel Specifiek, Meetbaar, Acceptabel, Realistisch en Tijdsgebonden kunt maken. Dan is het fijn om doelen te stellen.

Maar veel onderdelen lenen zich er eigenlijk helemaal niet voor. Neem het lezen. Ik lees veel, maar heb me in 2020 wel gerealiseerd dat het lezen van boeken niet meer echt in mijn ‘systeem’ zit. Of neem het gezonde leven. Ik had echt niet de doelstelling om eind van het jaar te kunnen bankdrukken met een gewicht van 50 kilo (dat is overigens wel gelukt…). In die situaties is het veel beter om je niet te richten op een doel, maar om gewoontes te ‘kweken’.

Ik geloof dus ook niet in ‘crash-diëten’, of dat nou gaat om je gewicht of je alcoholgebruik of je tijd op social media of op bepaalde apps. Goed, dan doe je een maandje zonder. Maar als je niet ondertussen heel hard werkt om van die apps of andere verslavingen af te blijven om jezelf andere gewoontes aan te leren, dan val je na die maand meteen weer terug. Met vaak extra compensatie voor de gemiste maand, ook nog…

Gewoontes dus. Persoonlijk aangewende handelingen, vanzelf geneigd zijn om iets steeds weer en ook op dezelfde, vertrouwde manier te doen. Want aan succesvolle gewoontes heb je iets voor de rest van je leven. Of dat nu een gezonde levensstijl, een gezond financieel systeem, of een gezonde manier om te ontspannen is. Als de gewoontes er zijn, komen de resultaten vanzelf. Dat is iets waar ik me in 2021 meer op wil richten.

Hoe is het met jouw doelen voor 2020 gegaan?