Bij Geldnerd HQ hoort ook een tuin. Of eigenlijk, een stadstuintje. Een postzegel van ongeveer 60 m2, en aan drie kanten omgeven door oude herenhuizen van 5 lagen. Het ligt de hele dag in de schaduw, maar het is wel ‘ons tuintje’. En zonder ‘achterom’, je kunt er alleen door ons huis komen.

Bij Geldnerd HQ hoort ook een tuin. Of eigenlijk, een stadstuintje. Een postzegel van ongeveer 60 m2, en aan drie kanten omgeven door oude herenhuizen van 5 lagen. Het ligt de hele dag in de schaduw, maar het is wel ‘ons tuintje’. En zonder ‘achterom’, je kunt er alleen door ons huis komen.

Toen we het appartement kochten, zagen we op Funda foto’s van een terras en een grasveldje. Inderdaad waren er graszoden uitgerold door de projectontwikkelaar, maar wegens gebrek aan zorg en zon, en nog wat andere uitdagingen (waarover verderop in deze post meer) waren die al grotendeels overleden toen wij in december 2016 Geldnerd HQ gingen bewonen.

Het eerste jaar hebben we de tuin grotendeels genegeerd. Gedurende het voorjaar en de zomer van 2017 ontwikkelde zich een enigszins monotoon onkruidlandschap. Dat heb ik in de loop van de zomer uit de grond getrokken, maar daar bleef het ook wel bij. We wilden er wel iets mee, maar wisten nog niet precies wat. Pas in het najaar van 2017 hebben we dit proces opgepakt. Vriendin was inmiddels een Pinterest-bord begonnen over schaduwtuinen, waar ondermeer planten verschenen die in een schaduwtuin kunnen gedijen.

We zijn eerst maar eens op zoek gegaan naar een tuinarchitect. Het is weliswaar ‘maar’ 60 m2, maar de specifieke situatie maakte dat we professionele hulp wilden om de tuin goed in te richten. Dat viel nog niet mee. De economische voorspoed was weer eens aangebroken, en alle tuinarchitecten hadden het zo enorm druk dat de meesten niet eens reageerden op ons verzoek om informatie of een offerte.

Maar ik herinnerde mij dat een oud-collega een aantal jaren geleden zijn roer helemaal omgegooid had, en van ICT-projectleider tuinarchitect en hovenier geworden was (en dat zelfs zonder er een blog over te beginnen, die mensen zijn er ook nog…). Ik heb hem benaderd, en hij was gelukkig wel bereid en in staat om ons te helpen. Zijn visie sluit ook nog erg goed aan op de onze, dat hielp ook. We hebben een paar sessies met hem gehad, en daar is een erg mooi ontwerp uitgekomen. Hij heeft ook rekening gehouden met het budget dat wij in gedachten hadden, € 10.000. Dat vonden (en vinden) we nog steeds veel geld, maar een fijne tuin is ons dat wel waard.

Tijdens één van de sessies met de tuinarchitect had hij een spade bij zich, en wilde hij graag een ‘proefsleufje’ graven. De bedoeling was vooral om te kijken of er wel voldoende ‘leven’ in de grond zat. Humus, regenwormen, dat soort dingen. Zo niet, dan zouden we de grond namelijk ‘kunstmatig’ op gang moeten helpen alvorens het beplantingsplan gerealiseerd kon worden. De architect stak voortvarend de spade in de grond, en we hoorden ‘klonk’. Nu hadden wij al wel wat zorgen over de aanwezigheid van bouwpuin in de grond. Het huis is meer dan een eeuw oud, en er zijn de nodige verbouwingen geweest. Maar een keertje ‘klonk’ is nog geen reden tot paniek. Dus 30 cm verder opnieuw de spade in de grond. Weer ‘klonk’… we schoven de aarde aan de kant, en zo’n 20 cm onder het oppervlak bleek een betegeld terras te liggen. We groeven nog even door, en het leek erop dat vrijwel de hele tuin betegeld was.

Enfin, een weekje later kregen we het ontwerp, inclusief beplantingsplan. Tijd voor de volgende stap. Een hovenier om deze tekening in werkelijkheid om te zetten. Eerst maar eens een offerte.

En daar ging het mis. Want die kwamen uit rond de € 15.000. Dat had twee redenen. De huur van een hijskraan (om noodzakelijke dingen over het huis heen te takelen) was ongeveer een kwart van het totaalbedrag. Niet eens de hijskraan zelf, maar vooral ook het bedrag dat onze gemeente vraagt voor de noodzakelijke vergunning, en het voor één dag afsluiten van enkele parkeerplekken voor ons huis. De tweede reden zat in de door de architect bedachte hoogteverschillen in de tuin. Die maken het noodzakelijk om aan de randen van onze postzegeltuin een keerwandje te bouwen, want je mag niet zomaar een halve meter grond tegen de muren van je buren opstapelen, en de muur tussen onze tuin en de tuin van de buren kan dat niet eens aan. Als je die keerwand een beetje degelijk wilt maken, kost dat ook een behoorlijk bedrag.

€ 15.000 is anderhalf keer het beoogd budget van maximaal € 10.000. En we zagen al gauw dat dit niet zomaar oplosbaar was door het ontwerp vereenvoudigd uit te voeren. Dat verschil is te groot. En daarmee zouden we het ontwerp ook teveel geweld aandoen. Dus liepen we vast. En lieten we de tuin maar weer even liggen.

In de daaropvolgende maanden, de winter 2017/2018, spraken we er nog wel regelmatig over. En langzaam rijpte (en rijpt) er een plan. We gaan het zelf doen. In een vereenvoudigde versie, dat wel. Zonder de hoogteverschillen, dat scheelt al een hoop. En of we de indeling precies zo gaan doen als het ontwerp, dat weten we ook nog niet. Maar het beplantingsplan gaan we wel grotendeels volgen. Want daar is goed over nagedacht, met planten die het goed doen in de schaduw, groenblijvend, en met elkaar opvolgende bloeiseizoenen (zodat er altijd wel ergens kleur te zien is in de tuin).

Dus zijn we onlangs zelf begonnen. We hebben wat tuingereedschap gekocht. En enkele weken geleden hebben we zelf de spade in de grond gestoken. Eerst maar eens de toplaag weg, en de tegelvloer die daaronder ligt ‘lichten’. Zwaar werk, iets dat mijn tere kantoorlichaam niet gewend is. We zijn ongeveer op eenderde…

In eerste instantie zijn we overigens in de voortuin begonnen. En die hebben we niet eens… Zoals zoveel stadswoningen grenst onze woning ook direct aan het trottoir. We hebben een trap naar onze voordeur (een zogenaamde ‘beletage’), en ons souterrain ligt aan de voorzijde ongeveer 1 meter verdiept. Maar in Geldnerd City hebben we ook een Operatie Steenbreek. We hebben dus twee stoeptegels gelicht, gezorgd voor voldoende potgrond en houtsnippers, en verschillende planten gekocht. Een klimmer, een bodembedekker. Onze voorkant is enorm opgefleurd, en we hebben meteen het gevoel dat er een beginnetje is.

Heb jij een tuin?

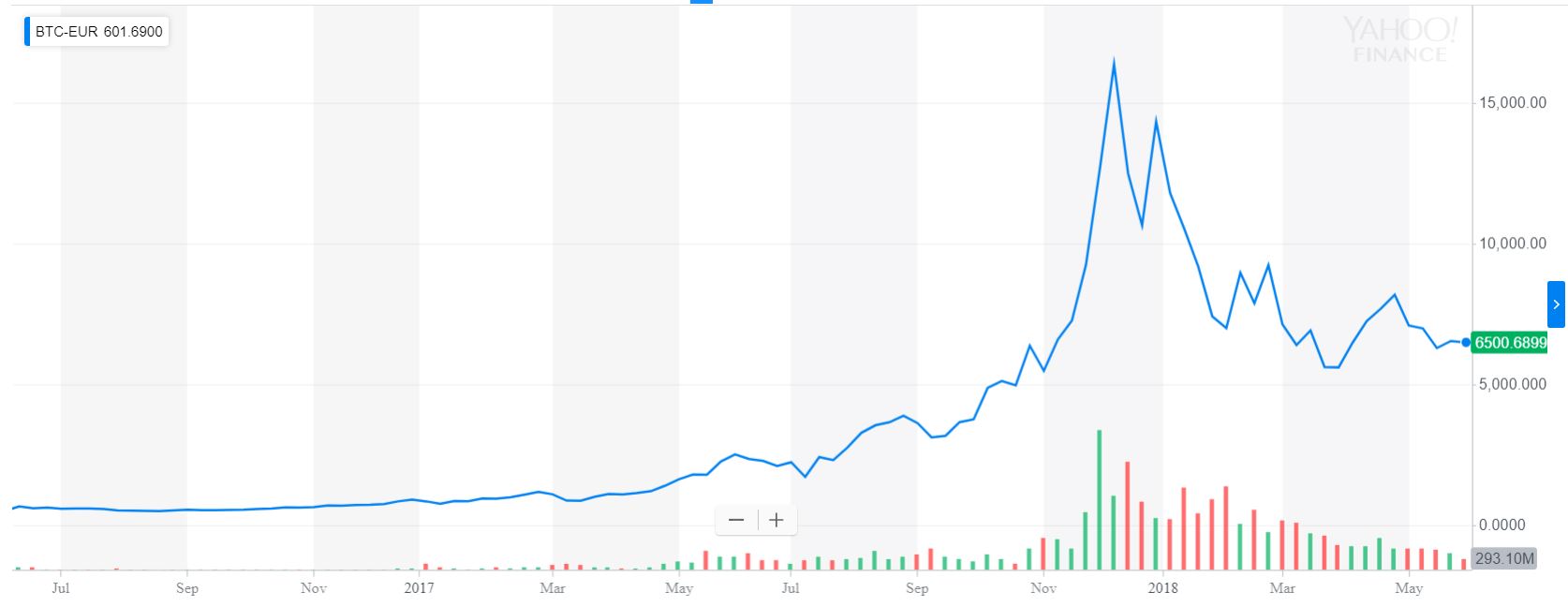

Er wordt veel geschreven over HOE te starten met beleggen. Veel minder over WANNEER te starten met beleggen. Toch drong die vraag zich weer eens bij mij op toen ik reageerde op de reactie van Tineke bij mijn blog van 31 mei (‘In de stenen?’).

Er wordt veel geschreven over HOE te starten met beleggen. Veel minder over WANNEER te starten met beleggen. Toch drong die vraag zich weer eens bij mij op toen ik reageerde op de reactie van Tineke bij mijn blog van 31 mei (‘In de stenen?’).