Mijn FIRE Calculator blijft een populair ding. Inmiddels is deze al meer dan 10.000 keer gedownload. Regelmatig krijg ik reacties en vragen over het rekenmodel. En dat leidt dan af en toe tot een nieuwe of verbeterde versie. Ook nu weer.

Nabestaandenpensioen

Ik kreeg namelijk een vraag over de wijze waarop het rekenmodel omging met het nabestaandenpensioen. Van een lezer die zelf nabestaandenpensioen ontvangt. Echter, in de situatie van de lezer werd het bedrag dat wordt ingevuld niet meegenomen in het tabblad Data.

Deze vraag over het nabestaandenpensioen wees mij op een denkfout die ik gemaakt heb in mijn model. Ik heb (teveel) geredeneerd vanuit mijn eigen situatie, met een levende partner. Het model werkte dus alleen in een situatie dat er twee partners zijn. Na het overlijden van de een wordt diens nabestaandenpensioen opgeteld bij het inkomen van de overlevende partner. Dat werkt als je het model met z’n tweetjes invult. Maar niet als de ene partner al overleden is en er dus alleen een nabestaandenpensioen-ontvangende partner is.

Daar heb ik de FIRE Calculator dus op aangepast. Het model rekent nu met een te ontvangen nabestaandenpensioen per persoon. In een rekensituatie met twee personen begint dat als een van de twee personen overlijdt. Als je de berekening uitvoert met één persoon dan kijkt het model naar het startjaar bij het nabestaandenpensioen. Is dat veld leeg, dan ontvang je het nabestaandenpensioen gedurende de hele rekentijd van het model. Vul je daar een jaartal in, dan ontvang je dat nabestaandenpensioen vanaf dat startjaar. Het nabestaandenpensioen is nu ook zichtbaar in een aparte kolom op het werkblad data.

Verder kreeg ik de vraag hoe de Engelse termen in het tabblad Data gewijzigd kunnen worden naar Nederlandse termen. Wanneer er nieuwe gegevens zijn ingevoerd en een herberekening wordt gemaakt, dan worden de Nederlandse begrippen die gebruikers hebben ingevoerd overschreven door de oorspronkelijke Engelse termen. Veel mensen zijn niet zo thuis in die Engelse termen en houden het daarom liever op het Nederlands.

Het werkblad Data wordt inderdaad elke keer bij herberekening volledig gewist en opnieuw opgebouwd. Inclusief de kopjes. Die zitten dus ‘ingebakken’ in de programmatuur. Het is een beetje een ’tic’ van mij om altijd Engelstalig te programmeren. Maar ik heb de programmatuur zo aangepast dat er nu alleen nog Nederlandse termen gebruikt worden op het werkblad Data en in de Grafiek. Het was natuurlijk ook een beetje onzinnig om Engelse termen te gebruiken voor een FIRE model dat helemaal op de Nederlandse pensioen- en vermogenssituatie is ingericht…

Ook nog een aanpassing op het grafiekenblad. Want de legenda van de grafiek werd wel erg vol. Dus krijg je nu alleen de componenten te zien van de perso(o)n(en) die je aanvinkt.

Het rekenmodel

Op verzoek verschijnt er volgende week een uitgebreide blogpost over het rekenmodel achter de FIRE Calculator. Hierin komt een beschrijving van alle aannames en berekeningen die ik maak in de spreadsheet. Het is geen hogere wiskunde of magie, iedereen die tot tien kan tellen kan dit maken voor zijn of haar eigen situatie.

Download

Je kunt de meest recente versie van de FIRE Calculator vinden op de Downloads pagina. Lees wel ook even mijn disclaimer, want ik geef uiteraard geen garantie. De FIRE Calculator is een tool om je te helpen met nadenken over jouw eigen financiële situatie en mogelijkheden. Het is geen advies of exacte wetenschap. En beleggingsresultaten uit het verleden geven geen enkele garantie voor de toekomst.

Wat is jouw plan voor financiële onafhankelijkheid?

Bij de analyse van mijn salarisbrief over januari 2021 ontdekte ik dat mijn pensioenpremie de afgelopen 5 jaar met ruim 50 procent gestegen is. Dat vind ik veel, erg veel. Zeker omdat ik steeds minder zeker weet of en wat ik daar ooit voor terugkrijg. En ook omdat ik geen idee heb wie daar eigenlijk over beslist. Ik ben het zelf in elk geval niet. Want dan had ik het heft al tientallen jaren geleden in eigen hand genomen. Maar die mogelijkheid heb je niet als loonslaaf. En ik ben niet de enige die met stijgende pensioenpremies te maken heeft.

Stilletjes ben ik dus op onderzoek uitgegaan. Ik ben begonnen met mijn arbeidsvoorwaarden, daar heb ik onlangs een uitgebreide blogpost over geschreven. Maar daar hield het niet mee op, ik ben ook een ontdekkingsreis gaan maken door ons huidige pensioensysteem. Meer specifiek door de pensioenen van de Rijksambtenaren. Mijn eigen beroepsgroep en het ABP. De Absoluut Bodemloze Put. Ik wil beter begrijpen hoe het zit. Wie heeft waar welke invloed? Hoe zitten de spelregels in elkaar?

In april 2016 heb ik al eens een paar blogjes geschreven over het Nederlandse Pensioenoerwoud. Die serie was nog niet af. Maar ik liep toen echt wel een beetje vast op een gebrek aan beschikbare informatie. Vrij kort na de publicatie van die blogposts werd mijn tijd opgeslokt door de verhuizing van het Verre Warme Land naar Nederland, en daarna is het blijven liggen. Maar ik ga dus een nieuwe poging doen. Wel met een iets andere aanpak. Een aanpak die ik ook vaak volg als ik in mijn werk een probleem moet ontrafelen. Follow the Money en Follow the Papertrail. Hoe lopen de financiële stromen? En welke organisaties en welke overlegorganen zijn er, met welke rol en bevoegdheden, welke formele besluiten en documenten? Eens kijken hoe ver we daarmee komen.

De werkgever scheept je af met dit soort pagina’s in ‘begrijpelijke taal’. Maar elke zin roept bij mij vragen op. Want wie bepalen er eigenlijk hoeveel premie wij betalen en hoeveel pensioen we straks ontvangen? Waar wordt dat op gebaseerd? Hoe komen ze tot hun besluiten?

Regelgeving

Pensioen is een arbeidsvoorwaarde. Uitgesteld salaris voor later. Dus ik had verwacht een aantal ronkende alinea’s over mijn ambtenarenpensioen aan te treffen in de CAO Rijksoverheid. Maar dat valt tegen. Er wordt een aantal keren verwezen naar het ABP Pensioenreglement, die komen we nog uitgebreid tegen. Maar verder lijkt het hele ambtenarenpensioenstelsel en de rol van het Algemeen Burgerlijk Pensioenfonds (ABP) als een gegeven beschouwd te worden.

Het ABP kent dan ook al een lange historie. In de jaren 80 heeft het toenmalige kabinet (Lubbers) gretig misbruik gemaakt van haar bevoegdheden en pensioengeld van ambtenaren ingezet om de overheidstekorten in de toenmalige crisis te verlagen. Daarna kwam er ook nog een frauderende directeur en het werd een heuse ‘ABP-affaire’ en daarna is het ABP geprivatiseerd. Ik vond een zeer lezenswaardig artikel over deze geschiedenis.

Twee decennia ambtenaar zijn heeft mij geleerd om altijd terug te gaan naar de basis. Ik ben dus maar eens gaan lezen in de Wet Privatisering ABP. Wetten zijn niet het meest vermakelijke en toegankelijke leesvoer, maar ze zijn altijd leerzaam. Zo ook hier want in artikel 21 lid 1 lees ik dat de overheidswerknemers verplicht zijn deel te nemen in de Stichting Pensioenfonds ABP. Ik moet dus meedoen. Staat in de wet.

De Wet Privatisering ABP regelt verder dat al het geld en alle medewerkers van het ‘oude’ ABP overgaan naar het nieuwe ABP. Dat is fijn. De regering heeft dus geen geld achtergehouden. In elk geval niet dat ik kan achterhalen. Of toch wel. Er is namelijk ook een Aanpassingswet Privatisering ABP met een heel gemeen Artikel LXII. Lid 1 van dat artikel zegt namelijk dat de Stichting Pensioenfonds ABP aan overheidswerkgevers een reductie van de door hen verschuldigde pensioenbijdrage toekent. Ze hebben zichzelf dus korting gegeven, die werkgevers…

Organisaties

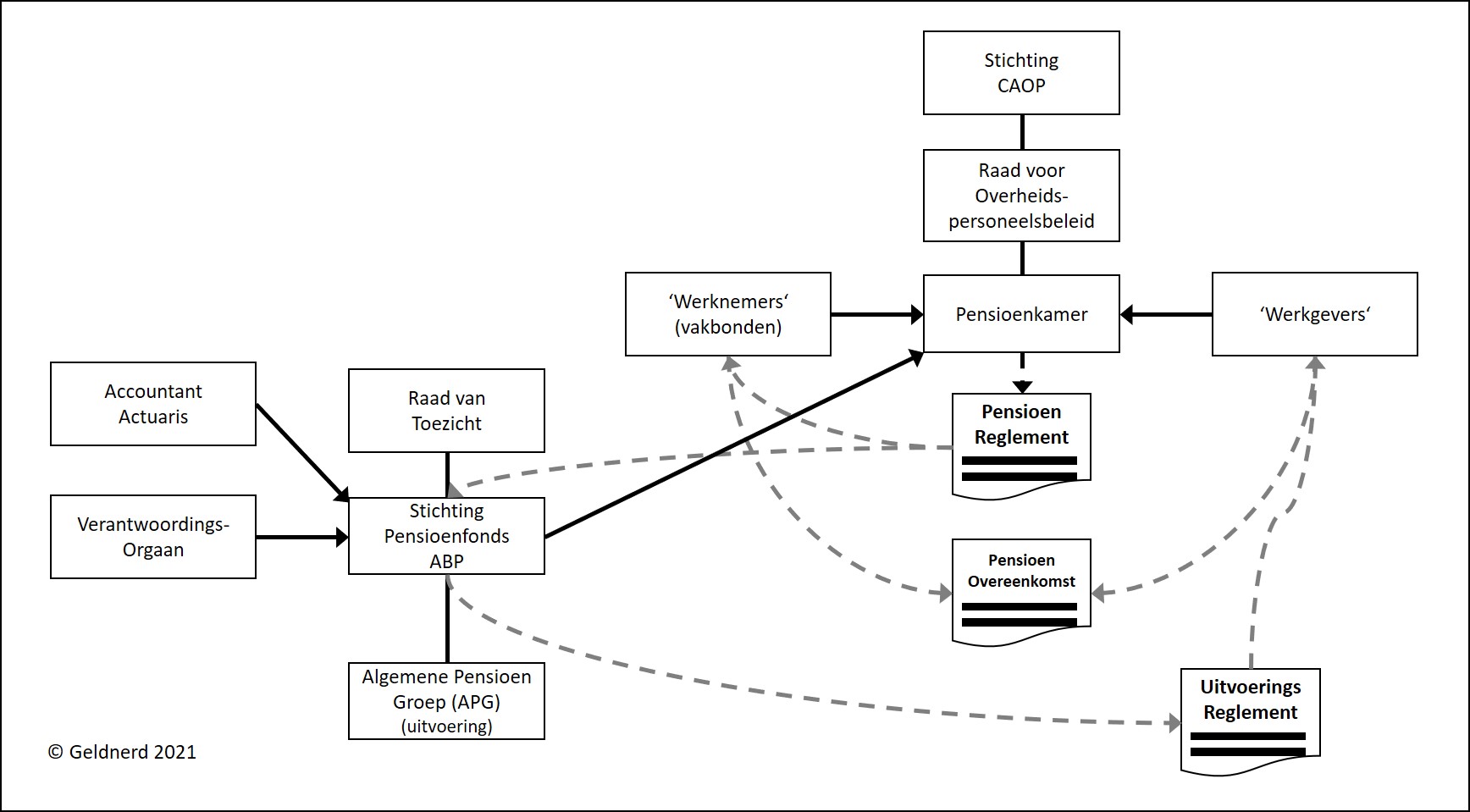

Ook rond de pensioenen is een web van organisaties geweven. Enerzijds zijn dat de mechanismen die werkgevers en vakbonden hebben gecreëerd om het pensioencircus aan te sturen. Maar ook rond het ABP zelf zijn de nodige advies- en toezichtsorganen actief.

Een centrale rol wordt weer verzorgd vanuit de Stichting CAOP, die we ook al tegenkwamen toen ik naar de arbeidsvoorwaarden keek. Daaronder hadden we die Raad voor Overheidspersoneelsbeleid (ROP) en daaronder die Pensioenkamer. De Pensioenkamer is verantwoordelijk voor de aard en de inhoud van de pensioenvoorziening van het overheidspersoneel. Dat is een wat cryptische omschrijving. Deze club is verantwoordelijk voor de inhoud van het Pensioenreglement. Komen we op terug.

Dan de Stichting Pensioenfonds ABP. Een club met een Bestuur, een Verantwoordingsorgaan en een Raad van Toezicht. Het voelt een beetje als een ‘management-BV’. Want sinds 1 maart 2008 de uitvoering van de pensioenregelingen ondergebracht in een zelfstandige uitvoeringsorganisatie Algemene Pensioen Groep NV (APG). De splitsing was nodig omdat het ABP ook commerciële verzekeringen aanbood en zo (oneerlijk) concurreerde met verzekeringsmaatschappijen. APG werkt niet alleen voor het ABP (de sectoren onderwijs en overheid), maar pook voor de pensioenfondsen van de bouw, schoonmaak, woningcorporaties, sociale werkvoorziening, medisch specialisten en architectenbureaus.

Ik heb er maar weer een plaatje van gemaakt om het voor mezelf begrijpelijk te houden.

Dan is er ook nog de manier waarop het ABP bepaalt hoe er met ons pensioengeld belegd wordt. Daar schrijven ze iets over op hun website. Binnen het bestuur van het ABP is er een Bestuurscommissie Beleggingsbeleid. Die ziet (met een paar externe leden maar ook interne leden) toe op de uitvoering van het Strategisch Beleggingsplan op dat elke drie jaar door het bestuur wordt opgesteld en adviseert over allerlei beleggingszaken. Ik denk dat ze vooral ook een heel groot aandeel in WC-Eend hebben.

Dat Strategisch Beleggingsplan van het ABP, dat kan ik dus nergens vinden.

Hier kun je zien wie er in de Pensioenkamer zitten. Nou ja, voorletter en achternaam. Ik heb nog niet iedereen kunnen traceren.

Voor zover ik nu kan achterhalen zijn dat de belangrijkste spelers. Zij bepalen samen hoe ons ambtenarenpensioen eruit ziet.

Pensioenreglement en Pensioenovereenkomst

In de Pensioenwet wordt geregeld wat de taken en verantwoordelijkheden zijn van werkgever, werknemer en pensioenuitvoerder in relatie tot pensioen. Bij de definities in artikel 1 staat onder andere het Pensioenreglement genoemd, waar ook in de CAO naar verwezen werd. Het Pensioenreglement is de door de pensioenuitvoerder opgestelde regeling met betrekking tot de verhouding tussen pensioenuitvoerder en deelnemer.

Een ander interessant dingetje in dat artikel 1 is de Pensioenovereenkomst. Die regelt hetgeen tussen een werkgever en een werknemer is overeengekomen betreffende pensioen.

En tenslotte lees ik nog iets over het Uitvoeringsreglement. Dat is de door een pensioenfonds opgestelde regeling met betrekking tot de verhouding tussen pensioenuitvoerder en werkgever.

Als ik wil begrijpen wat er nou allemaal geregeld is tussen het ABP en mijn werkgever, dan lijken me dat de documenten die ik maar eens door moet lezen. En ik kan ze keurig vinden op de ABP-website. Tenminste, de actuele versies. Maar er blijken er veel meer te zijn. Met name dat pensioenreglement wijzigt best wel vaak. Maar die historie kun je dan weer niet terugvinden bij het ABP. Gelukkig is er een Stichting Kennisbank ABPpensioen. Die heeft niks met het ABP te maken, maar heeft wel een mooie online bibliotheek met alle versies die er van deze documenten geweest zijn. En dat zijn er heel veel.

Pensioenovereenkomst

De Pensioenovereenkomst is dus het pensioencontract tussen de werkgever en de werknemers. Toch interessant dat ze me dat de afgelopen twintig jaar nooit verteld hebben. Want als werknemer ben ik partij in dit contract. Maar ik kan ‘m dus maar moeilijk vinden. Niet bij de CAO Rijk, de afspraken tussen werkgever en werknemers. Niet bij het ABP. Niet op de website van de Rijksoverheid. Niet op de wetgevings-website van de Rijksoverheid. Gelukkig heeft de Stichting ABP Pensioen ‘m wel ergens opgeduikeld. En vind ik via die route ook een recentere versie op de website van de Staatscourant.

Artikel 3 lid 2 regelt dat besluitvorming over wijziging van de inhoud van het pensioenreglement plaatsvindt in de Pensioenkamer van de Raad voor het Overheidspersoneelsbeleid. Machtig clubje dus. Verder regelt Artikel 4. lid 2. sub a. dat 30% van de verschuldigde pensioenpremie voor ouderdoms- en nabestaandenpensioen door de overheidswerknemer betaald wordt door middel van een inhouding op het salaris. Onze werkgever betaalt dus 70%.

En Artikel 6 leert mij dat de werkgevers en de vakbonden de ambitie hebben om de pensioenen en pensioenaanspraken ‘bestendig en volledig’ te indexeren, met als maatstaf de prijsontwikkeling (Consumentenprijsindex, alle huishoudens, niet afgeleid, zoals gepubliceerd door het CBS). Maar indexatie is voorwaardelijk en afhankelijk van de financiële positie van het pensioenfonds en vindt pas plaats bij een beleidsdekkingsgraad van 110% of hoger. Daar hoeven we voorlopig dus niet op te rekenen. Per 31 januari 2021 (laatst gepubliceerde datum) was de beleidsdekkingsgraad van het ABP 87,5%.

Uitvoeringsreglement

Het Uitvoeringsreglement is de regeling tussen de werkgever en het pensioenfonds. Die opgesteld wordt door het pensioenfonds. Dat is ook meteen duidelijk als je begint te lezen. De eerste zin heeft het over regels die door ABP zijn opgesteld om de pensioenregeling beheerst en integer te kunnen uitvoeren. Overigens kun je als werkgever onder verplichte deelname uitkomen, als je gemoedsbezwaren hebt… In het document worden verder dingen geregeld als de informatie-uitwisseling tussen werkgever en pensioenuitvoerder en de premiebetaling, waarbij verwezen wordt naar een Handleiding Premie en Gegevens. Ook lees ik dat de jaarlijkse premie vastgesteld wordt volgens het premiebeleid in de Actuariële en BedrijfsTechnische Nota (ABTN), die ook op de website van het ABP staat

Handleiding Premie en Gegevens

De Handleiding Premie en Gegevens is een document van 167 pagina’s. Die heb ik niet helemaal doorgelezen. Het is een nadere uitwerking van het Uitvoeringsreglement en het Pensioenreglement van ABP. De handleiding regelt in detail het verstrekken van deelnemerschapsgegevens, pensioengevend inkomen, premie- en grondslaggegevens en ook de betalings(wijze) van pensioenpremies.

Actuariële en BedrijfsTechnische Nota (ABTN)

Dan de Actuariële en BedrijfsTechnische Nota (ABTN). Daarin kun je onder andere gedetailleerd lezen hoe het ABP is ingericht. En je kunt lezen naar welke indicatoren ze allemaal kijken om te sturen. Er staat zelfs in welke zinnetjes ze gebruiken in de communicatie. Als je leest ‘Er is een kans dat we uw pensioen moeten verlagen in de komende jaren’, dan is de kans op een verlaging 15 – 70%. Maar lees je ‘We verwachten dat we uw pensioen moeten verlagen in de komende jaren’, dan is de kans op een verlaging groter dan 70%.

Ook las ik op pagina 23 dat de pensioenpremie berekend wordt op basis van een verwacht reëel rendement, dat sinds 2017 op 2,8%. Dit percentage wordt gebruikt als disconteringsvoet. Maar door de verminderde economische vooruitzichten en de lage marktrente zal het ABP dit verwacht reëel rendement stapsgewijs zal gaan verlagen naar 2,0% (2,8% (2020), 2,4% (2021), 2,2% (2022), 2,0% in 2023 en later). Verder kun je op pagina 31 lezen hoe het beschikbare geld belegd wordt, met de verdeling over aandelen, obligaties en andere beleggingscategorieën.

Statuten

Het Uitvoeringsreglement verwijst ook nog naar de Statuten van het ABP. Die heb ik dus ook maar even doorgelezen. Op grond van de statuten artikel 13.1 is het bestuur bevoegd om een of meer pensioenreglementen vast te stellen en/of te wijzigen. En het bestuur van het ABP stelt ook het Uitvoeringsreglement vast.

Pensioenreglement

Het Pensioenreglement regelt de verhouding tussen pensioenfonds en werknemers. Weer dus iets waar ik partij in ben, en waar ik mij niet van bewust was. het product van de geheimzinnige Pensioenkamer. het beschrijft voor allerlei situaties en omstandigheden wat mijn rechten en plichten zijn. Wanneer bouw je pensioen op? Wat gebeurt er als je een partner krijgt, gaat scheiden, of ziek wordt?

Het gaat ook in op de situatie als je eerder met pensioen wilt dan je AOW-datum. Dat kost je heel veel geld, heb ik al eens gezien in de MijnABP-omgeving. Vandaar dat mijn strategie op dit moment is om het pensioen pas in te laten gaan op de AOW-datum. De tijd tussen stoppen met werken en uitbetaling van (AOW en) pensioen wil ik dan met mijn eigen vermogen overbruggen. Het uitgangspunt waar ook mijn FIRE Calculator op gebaseerd is.

Interessant is hoofdstuk 11. Dat gaat over gemoedsbezwaren. Als je gemoedsbezwaren hebt tegen iedere vorm van verzekering, dan kun je verzoeken om niet aan de ABP-pensioenregeling mee te hoeven doen. Nu weet ik niet of mijn levensovertuigingen uit de Church of FIRE hiervoor voldoende geacht worden. Maar het is een interessant gedachtenexperiment… Niet deelnemen en het zelf regelen. Voor mij als ‘ambtenaar van middelbare leeftijd’ is dat een beetje laat.

Opdrachtgever en Opdrachtnemer

Wat nog een beetje mist in mijn plaatjes, is duidelijkheid over het opdrachtgeverschap en opdrachtnemerschap in dit hele systeem. Ik ga er van uit dat de werkgever opdrachtgever is aan het pensioenfonds ABP. En het pensioenfonds ABP is weer opdrachtgever van de uitvoerder APG.

Wat je als belanghebbende hoopt is dat tussen opdrachtgever en opdrachtnemer een beetje scherpe gesprekken plaatsvinden. Dat een opdrachtnemer af en toe zegt ‘wat heb je nou weer voor onzin verzonnen, dat kan of wil ik niet uitvoeren’. Of ‘als je dit zo wilt dan kost dat een paar procent rendement per jaar’. Dat soort dingen.

En daar is dus helemaal niets over te vinden. Als dit gesprek al plaatsvindt, dan vindt het plaats in de pensioenachterkamertjes. Ver weg van ons, eenvoudige stervelingen die elke maand een substantieel deel van ons salaris in die pensioenpot stoppen.

Van premiebetaling tot pensioenuitkering

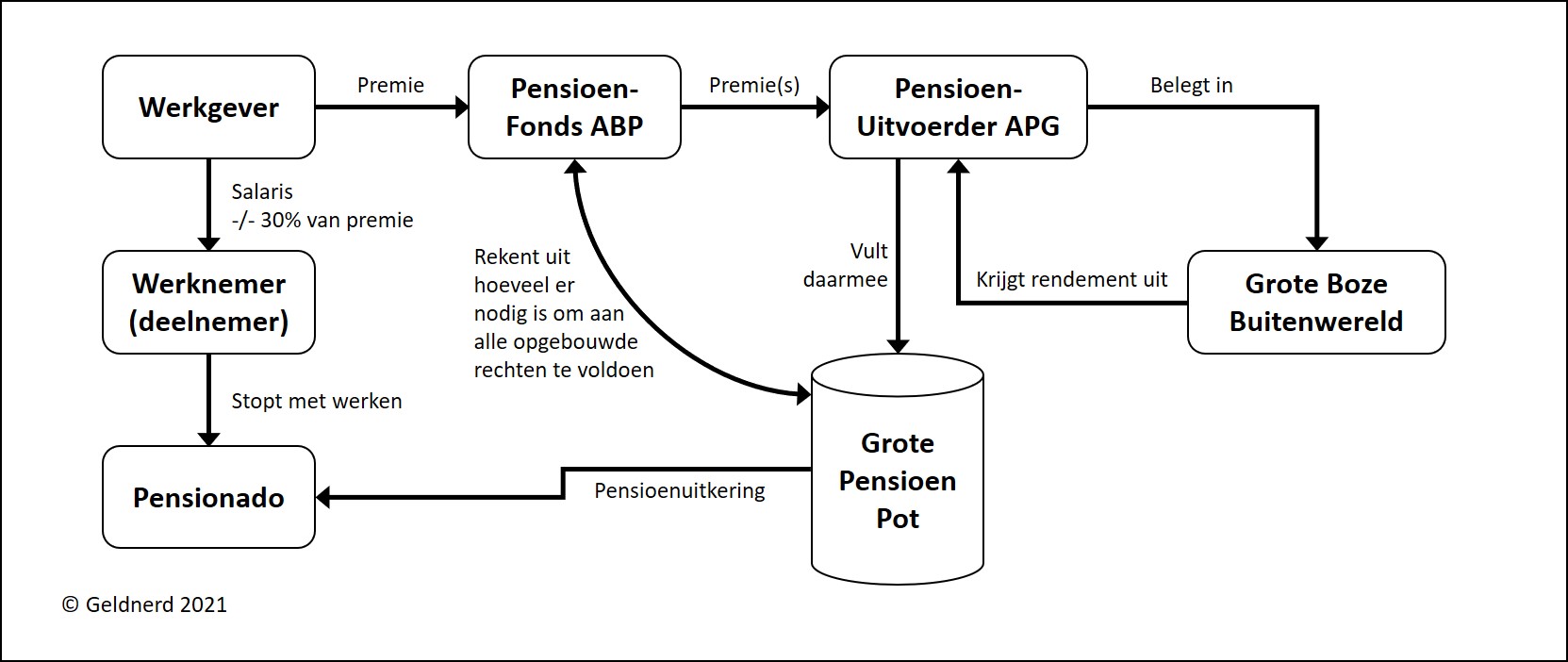

Goed. Mijn werkgever maakt dus maandelijks de premie over aan het pensioenfonds. En verhaalt 30% daarvan op mij via de pensioenpremie in het salaris. Het pensioenfonds ABP sluist dat geld door naar de pensioenuitvoerder. Die gaat daarmee beleggen volgens de kaders uit het Strategisch Beleggingsplan en de Actuariële en BedrijfsTechnische Nota (ABTN). De rendementen en de waarde van die beleggingen vormen samen de Grote Pensioen Pot.

Uit die Grote Pensioen Pot betaalt ABP de pensioenuitkeringen van de mensen die al de pensioengerechtigde leeftijd bereikt hebben. Maar ze rekenen ook voortdurend uit hoeveel geld er nodig is om te voldoen aan alle opgebouwde rechten van alle deelnemers.

Pensioenrechten

Wat ook ik heb al rechten. Dat recht is de som van alle A-factoren die ik heb opgebouwd, aangevuld met indexeringen (die we al heel lang niet gehad hebben). Het ABP moet er van uit gaan dat ze dat bedrag jaarlijks aan mij moeten betalen. Zo lang ik leef. Dus zijn ze erg geïnteresseerd in levensverwachting. Want ( som van de A-factoren ) maal (aantal jaren dat er naar verwachting aan mij betaald moet worden ) is ongeveer het ABP uiteindelijk aan mijn pensioen kwijt gaat zijn. En dat voor alle deelnemers. Dat zijn er miljoenen. Best een ingewikkelde rekensom dus. Zeker omdat het niet helemaal zo werkt. Ik ben er nog niet precies achter hoe het ABP het pensioen berekent waar ik volgens het pensioenoverzicht recht op zou moeten hebben…

De mate waarin het ABP kan voldoen aan de optelsom van al die pensioenen is de dekkingsgraad. Die is momenteel lager dan 100%, ergens in de toekomst komt er een tekort dus. Verwachten ze. Maar het ligt ingewikkelder dan dat. Want het ABP moet ook aannames doen over hoeveel geld er nog de pensioenpot instroomt en hoeveel rendement daarop gemaakt wordt. En er zijn allerlei regeltjes over hoe het ABP daarmee om moet gaan. Niks ‘gemiddelde rendement op de beurs over de afgelopen 100 jaar. Maar rekenrente. Die weer gebaseerd is op de rente op staatsleningen. Die al heel lang ongeveer nul is. Dus fictief gaan ze er van uit dat er bijna geen rendement meer komt. En dan kom je tekort ja, nogal wiedes. Zeker voor de mensen die nog 10, 20, 30 jaar in moeten leggen.

Het is een nogal zwaar vereenvoudigde uitleg. Maar dit is wel ongeveer hoe het werkt.

Wat vindt Geldnerd?

Ik zit er aan vast, aan dit systeem. Als ambtenaar bij wet verplicht om deel te nemen aan het pensioenfonds Absoluut Bodemloze Put. Er gaan een aantal dingen best goed. Maar ik zou best wat meer inspraak willen hebben. En wat meer transparantie in hoe het beleggingsbeleid bepaald wordt, en hoe de regeltjes vastgesteld worden en waarom ze veranderen. Wie daarover beslissen. Wie zitten er in die Pensioenkamer, en waarom? Idem de Bestuurscommissie Beleggingsbeleid, en het Bestuur van het ABP. Of moet ik dan toch lid worden van een vakbond om hierover mee te kunnen praten?

Er komt natuurlijk een grote pensioenhervorming aan. Maar hoe die er uit gaat zien, dat ligt nog op de tekentafel. Daar ga ik me binnenkort ook maar eens in verdiepen. En ik vrees dat die niet echt transparanter wordt. Want de belangen zijn groot, heel groot.

Toen ik medio 2018 mijn eerste FIRE Calculator bouwde, had ik niet gedacht dat er nog eens een versie 4 zou komen. Maar hier is ‘ie. Ik kreeg zoveel vragen en nieuwe ideeën dat ik gedurende mijn Kerstvakantie maar eens even een paar dagen achter de laptop ben gekropen.

Het is best een uitdaging om een bruikbare FIRE Calculator te bouwen. Want er zijn duizenden manieren om naar je eigen financiële onafhankelijkheid toe te werken, en ook nog eens duizenden manieren om die onafhankelijkheid in te vullen. Die allemaal vatten in één systeempje is lastig, zo niet onmogelijk. Maar ik denk wel dat deze nieuwe versie het weer iets makkelijker maakt.

De 4%-regel is irrelevant

In veel blogs over financiële onafhankelijkheid wordt gesproken over de ‘4%-regel’ en het ‘safe withdrawal rate’. Gebaseerd op de ‘Trinity Study’, een Amerikaans onderzoek dat aantoont dat de kans erg klein is dat je vermogen ooit opraakt als je maximaal 4% per jaar onttrekt aan je vermogen. En dat je dus financieel onafhankelijk bent als je 25 keer je jaarlijkse uitgaven aan vermogen opgebouwd hebt. Het wordt de ‘4%-regel’ genoemd, en 4% is de Safe Withdrawal Rate, het percentage dat je veilig jaarlijks uit je vermogen kunt halen.

Maar deze regel is nutteloos. Het geldt in de Verenigde Staten. Maar de meeste Nederlanders krijgen vooralsnog AOW, en heel veel Nederlanders bouwen aanvullend pensioen op bij een pensioenfonds via hun werkgever. Dan heb je dus, in elk geval in de pensioenfase, niet alleen je vermogen om van te leven. Je hoeft in Nederland niet 25 keer je jaaruitgaven bij elkaar te scharrelen om financieel onafhankelijk te zijn. In elk geval niet als je loonslaaf bent en pensioen opbouwt in de tweede pijler. Je vermogen vult het gat tussen stoppen met werken en het moment dat de pensioenen komen. Dit gegeven was ooit de basis voor de eerste FIRE Calculator voor Loonslaven.

Flexibiliteit

Tijd om eens naar de wijzigingen in versie 4.0 van de FIRE Calculator te kijken. Het toverwoord in deze versie is ‘flexibiliteit’. Flexibiliteit zodat je het model beter aan kunt passen naar jouw persoonlijke situatie.

De inkomensstromen worden in deze versie per jaar opgebouwd, in plaats van per fase. Dat betekent ondermeer dat je ook in de opbouwfase al een hosselinkomen op kunt voeren, of door kunt blijven werken terwijl je AOW al loopt. Dat kon niet in de oude versie.

Ook kun je nu handmatig aanpassingen doen in het Data-werkblad, waar de uitkomsten van het rekenmodel staan. Die worden dan ook zichtbaar in de grafiek. Als je bijvoorbeeld verwacht dat je vanaf je 80e minder inkomen nodig hebt omdat je bijvoorbeeld minder gaat reizen, dan kun je dat nu handmatig aanpassen in het Data-werkblad. De grafiek wordt dienovereenkomstig aangepast. Om die reden worden een aantal velden op het Data-werkblad nu gevuld met formules in plaats van met ‘harde’ getallen. Formulevelden mag je niet handmatig aanpassen, dan werkt het model niet meer. Formulevelden hebben om die reden rode tekst.

Schokanalyse

Onlangs had ik een interessante mailwisseling met een van de lezers van dit blog over de FIRE Calculator. Hij is actuaris en dus ook dol op modellen om de toekomst te ‘voorspellen’. In de hedendaagse modellen wordt vaak gerekend met 1.000+ scenario’s vanwege de onzekerheid. Daarmee vergeleken is de FIRE Calculator maar een heel eenvoudig model. Het gaat uit van het gegeven dat de afgelopen decennia er met pieken en dalen een bepaald gemiddeld rendement behaald is op beleggen. Daarmee ga ik voorbij aan het risico dat beleggen met zich meebrengt.

Maar je kunt natuurlijk in de FIRE Calculator wel heel eenvoudig ook de impact van (bijvoorbeeld) grote aandelenschokken doorrekenen. Stel dat de beurs in 2027 met 35% daalt. Dan kun je in de FIRE Calculator op de plek van de erfenis bijvoorbeeld -150.000 invullen, of een ander groot bedrag (bijvoorbeeld de helft van je vermogen of nog hoger). Dan zie je in de uitkomsten de effecten van zo’n klap. Het kan zijn dat je gaat interen op je vermogen in plaats van dat je vermogen groeit. Dan wordt het dus cruciaal dat je meer rendement maakt op je vermogen dan dat je eruit haalt.

Optimisme en de lange termijn

Het valt mij op dat de berekening in versie 4 iets gunstiger uitvalt dan in versie 3. Het effect is dat je met dezelfde parameters een paar jaar langer met het vermogen kan doen. Dat komt deels omdat er een paar foutjes zaten in formules in versie 3.

Maar de FIRE Calculator is zeker geen exacte wetenschap. Het is een enkelvoudig model, Dat betekent ook dat het risico op afwijkingen groter wordt naarmate er meer tijd verstrijkt. Voorspellingen voor de situatie over 20 of 30 jaar zijn moeilijk te doen, zelfs als je duizend scenario’s uitrekent. Je bent gewaarschuwd!

Onttrekkingsplan

Regelmatig krijg ik vragen over hoe dat nou gaat als je stopt met werken. Je stopt dan met het opbouwen van vermogen, in de meeste gevallen ga je geld uit je vermogen halen om van te leven. Voor mijzelf heb ik hiervoor een soort van ‘vermogensonttrekkingsplan’ gemaakt. Het basisidee is de oude ‘wijsheid’ dat je niet moet beleggen met geld dat je de komende X jaar nodig hebt. Waarbij X 5 of 10 jaar is, afhankelijk van hoe risicomijdend je bent.

Je weet hoeveel geld je per jaar nodig hebt om van te leven. Daar trek je neveninkomsten en dividendinkomen vanaf. Het restbedrag moet uit je vermogen komen. Wat je uit je vermogen nodig hebt voor die X jaar stop je in ‘veilige’ dingen (spaarrekening/deposito’s/obligaties). De rest laat je gewoon in de aandelen staan. En elk volgend jaar hevel je weer een jaarbedrag over van de ‘riskante’ (beleggings)pot naar de ‘veilige’ pot. Op die manier laat je een deel van je vermogen wel zo lang mogelijk op de beurs staan en renderen.

Maar ik ben eigenlijk ook wel benieuwd hoe jij van plan bent om dit te gaan doen?

Hoe lees je de grafiek?

De opbouw van de grafiek is niet wezenlijk veranderd sinds versie 1. De grafiek heeft twee y-assen. De linkeras hoort bij de vlakken. De rechteras hoort bij de rode lijn, die je vermogensopbrengst weergeeft. Als de rode lijn ophoudt, dan is je vermogen op. Het geel/oranje vlak is het deel van je inkomen dat je uit je vermogen moet halen. Dat is in onderstaand voorbeeld je hele inkomen nadat je stopt met werken, en de aanvulling op je AOW en pensioen in de pensioenfase. Nadat de rode lijn opgehouden is, kom je het geel/oranje deel dus tekort.

Onderstaand een voorbeeldgrafiek voor één persoon. Deze persoon stopt in (eind) 2025 met werken, en leeft dan van vermogen. Vanaf 2041 ontvangt deze persoon AOW en Pensioen. Maar het vermogen is naar verwachting op in 2057. Of dat erg is? Goede vraag. Onderstaande grafiek gaat uit van een inflatie van 2,2%, een indexering van 0,5% en een jaarlijkse salarisstijging van 1,1%. Jaarlijks netto inkomen is € 35.000, spaarpercentage 40%. Verwacht benodigd om van te leven is € 20.000. Beginvermogen is 100.000 per eind 2017, de persoon is geboren in 1970.

Download

Je kunt de meest recente versie van de FIRE Calculator vinden op de Downloads pagina. Lees wel ook even mijn disclaimer, want ik geef uiteraard geen garantie. De FIRE Calculator is een tool om je te helpen met nadenken over jouw eigen financiële situatie en mogelijkheden. Het is geen advies of exacte wetenschap. En beleggingsresultaten uit het verleden geven geen enkele garantie voor de toekomst.

En vanaf deze plek een hartelijk woord van dank aan vriend E. voor het onvermoeibare beta-testen!

Jullie hebben er lang op moeten wachten, maar hier is dan eindelijk een nieuwe versie van de FIRE Calculator voor Loonslaven. Gebouwd omdat Geldnerd en Vriendin voor hun eigen situatie een paar scenario’s wilden testen die de oude versie nog niet aan kon. En toen ik toch bezig was, heb ik gelijk maar een aantal foutjes hersteld en functionaliteiten ingebouwd waar lezers in reacties en per e-mail om gevraagd hebben.

Barista FIRE

Eén van de varianten van financiële onafhankelijkheid is ‘Barista FIRE‘. Het komt erop neer dat je wel stopt met je klassieke baan, maar uit een parttime baan of nevenwerkzaamheden toch nog iets van inkomen haalt. Daarmee kun je een deel van jouw uitgaven betalen, en de rest haal je dan uit je vermogen. Daardoor gaat jouw vermogen ‘langer mee’, en het kan er dus voor zorgen dat je een aantal jaren eerder uit de ‘rat race’ kunt stappen. Ik heb de mogelijkheid ingebouwd om in de FIRE fase voor een zelf te bepalen periode een inkomen mee te nemen in de berekeningen. Het model gaat er wel van uit dat er over dit inkomen géén pensioen opgebouwd wordt.

Pensioen in Pijler 3

Ook zagen diverse lezers dat er nog geen mogelijkheid was om pijler 3 pensioenen mee te nemen in berekeningen. Voor loonslaven zijn dit de aanvullende pensioenen via bijvoorbeeld lijfrentes. Maar voor freelancers is pijler 3 vaak het belangrijkste onderdeel van hun pensioen, met een specifieke pensioenrekening bij bijvoorbeeld De Giro of Brand New Day. Daarom neem ik deze nu wel mee in het rekenmodel. Ik heb het niet te ingewikkeld gemaakt, want er zijn natuurlijk heel veel verschillende soorten pensioen in pijler 3. Je kunt een netto uitkeringsbedrag per jaar ingeven, met een startjaar en een looptijd. Wat dat is, dat zul je zelf moeten bepalen met jouw eigen pensioengegevens. Voorlopig kan Pijler 3 in het model pas ingaan in de pensioenfase. Je kunt in de spreadsheet dus geen pijler 3 bedragen laten uitkeren vóór je officiële pensioendatum.

Nabestaandenpensioen

Verder is de mogelijkheid ingebouwd om een nabestaandenpensioen op te nemen. Dat moet je aangeven bij de gevende partij. Dus als Persoon 1 eerder overlijdt, is Persoon 1 ook de gevende partij van het nabestaandenpensioen. Je geeft het nabestaandenpensioen van Persoon 1 dus op bij Persoon 1 en andersom. Dit verwerkt het model door het jaarlijks toe te voegen aan het vermogen van de overgebleven partner.

Herstelde fouten

Je kunt nu zowel Persoon 1 als Persoon 2 in- en uitschakelen om deze wel of niet mee te nemen in de berekeningen. Financiële meevallers worden meegerekend bij Persoon 1, alleen als die ‘uit’ staat worden ze bij Persoon 2 meegerekend. En ik heb alle formules nog eens nagelopen op foutjes in bijvoorbeeld indexeringen.

Complexiteit

Nee, met mijn FIRE Calculator kun je niet elke denkbare situatie simuleren. Dat is ook vrijwel onmogelijk, er zijn zoveel opties om je inkomen voor en na een pensioen te regelen. En mijn FIRE Calculator is ook niet bedoeld als advies-tool. Het is wel bedoeld om je te helpen nadenken over je eigen situatie en de opties die je hebt. Dat is waar de Calculator ook voor gebruikt wordt hier in Huize Geldnerd. Het model is een stuk complexer geworden sinds ik de eerste versie uitbracht. Of er nog nieuwe, nog complexere, versies volgen weet ik daarom niet zeker. Maar Vriendin herinnerde mij eraan dat ik dat bij de vorige versie ook al verzuchtte. Dus wie weet…

Je kunt de [meest recente FIRE Calculator 3.0.1 vinden op mijn Downloadpagina. Gratis, zelfs zonder e-mail adres achter te laten.

Update 8 augustus: Ik heb versie 3.0.1 online gezet. De onderstaande bugs zijn hersteld:

Meevallers en Tegenvallers werden per abuis niet meegerekend in de Opbouwfase.

Ook werd in de Opbouwfase maar de helft van het spaarpercentage gebruikt. Dat is nu opgelost. Mijn model was dus nodeloos pessimistisch…

Als pijler 1 eerder uitkeert dan pijler 2 dan werd de waarde van Pijler 1 in de kolom Side Hustle gezet.

Met dank aan Fire7 en Chris voor het melden van deze bugs

Denk jij na over jouw inkomen in de verschillende fasen van je leven?

Afgelopen vrijdag spatte de opluchting in Den Haag van het scherm af. Er was (wederom) een pensioenakkoord. Net als vorig jaar. De opluchting was wel begrijpelijk. Minister Koolmees wil nog snel met de benodigde wetgeving aan de slag, en de Tweede Kamerverkiezingen zijn volgend jaar maart al. Dus hij heeft een beetje haast om de pensioenhervorming nog als ‘zijn succes’ te kunnen claimen en de benodigde ‘staatsman’ en ‘hervormer’ puntjes binnen te kunnen slepen. En de vakbonden en werkgevers hadden een heel ander belang. Die weten dat na de zomer de verkiezingscampagne losbarst. Dan loop je altijd het risico dat controversiële en ingewikkelde onderwerpen geparkeerd worden tot na de verkiezingen. En dan moet je maar afwachten wie er gewonnen heeft, wat voor coalitie er komt, en wat die met elkaar afspreken over het thema. Kortom, de verschillende partijen hadden zo hun eigen redenen om opgelucht te zijn.

Wat er precies is afgesproken weten we nog niet. Het schijnen 5 A4tjes te zijn en het FD claimt ze te hebben. Ik heb ze zelf nog niet kunnen vinden. De komende dagen overleggen de vakbonden en werkgevers met hun achterban. Als daarbij geen ongelukken gebeuren (en dat is niet 100% zeker, al klonken de partijen vrijdag bij de presentatie uiteraard positief) gaat het verhaal met de achterliggende berekeningen naar de Tweede Kamer. Ik ga er van uit dat de hele stapel documenten dan ook openbaar wordt. De verzekeraars meldden afgelopen zaterdag in elk geval dat ze al een ‘weeffout’ gevonden hadden. Politiek correcte terminologie voor iets dat je niet goed uitkomt of waar je het niet mee eens bent.

Afschaffing doorsneesystematiek

Ook ik ben er nog niet helemaal gerust op. Eén van de issues van de nieuwe plannen was en is de compensatie voor de afschaffing van de doorsneesystematiek, de bijdrage van jongere werknemers aan het pensioen van oudere collega’s. Als je dat doet ontstaat er een gat in de pensioenopbouw van werknemers ouder dan 35 (ja, ik heb hier eigenbelang…). Deels lijkt dat opgelost als ik de berichten zo lees, maar het FD meldt dat er in de tekst staat dat ‘er een adequate compensatie moet komen’ voor de gevallen waar dat niet zo is. Uhuh. Blijft dus een bommetje.

Rekenrente wordt projectierendement

Een ander issue was de rekenrente, die pensioenfondsen moesten gebruiken om hun toekomstige verplichtingen te berekenen. Die is gebaseerd op de kapitaalmarktrente. En die zweeft al een hele tijd rond de nul, voorlopig is daar geen zicht op verbetering. Vrijwel iedereen wilde daar dus van af. Pensioenen gaan in het nieuwe stelsel meer meebewegen met de financiële markten. Pensioenfondsen mogen pensioenen gaan berekenen met een ‘projectierendement’. De hoop is dat uitkeringen dan minder omlaag hoeven en vaker stijgen. Ik ben vooral benieuwd wie dat projectierendement gaat vaststellen en wat daarvoor de basis wordt.

Zware beroepen

Blijkbaar gaat er ook iets extra gebeuren voor de zware beroepen, een ingewikkelde en deels subjectieve discussie. Wat precies is nog niet duidelijk, al klonk het bedrag (€ 200 miljoen bovenop de € 800 miljoen die al was afgesproken) mij niet erg hoog in de oren.

Nabestaandenpensioen

Er zijn ook afspraken gemaakt over het nabestaandenpensioen, blijkt volgens het FD uit de A4tjes. Dat is relevant voor Geldnerd en Vriendin, wij gebruiken het nabestaandenpensioen als alternatief voor een overlijdensrisicoverzekering op onze hypotheek. Het nabestaandenpensioen wordt gebaseerd op risicodekking, een soort verzekering dus. Bij overlijden houdt de partner recht op een levenslange uitkering, het eerdere idee van beperking tot vijf jaarsalarissen heeft het (gelukkig voor Geldnerd en Vriendin) niet gehaald. De hoogte is onafhankelijk van de diensttijd. Nadeel van risicodekking is dat wie uit dienst gaat, niet meer verzekerd is, daarover lijkt afgesproken te zijn dat de dekking nog een tijdje doorloopt na uitdiensttreding.

Smeerolie was nodig

Als ‘smeerolie’ voor het akkoord, om de partners over de streep te trekken, heeft minister Koolmees beloofd om eind dit jaar opnieuw de regels voor pensioenverlagingen te versoepelen. De kans op pensioenverlagingen is dus een stuk kleiner geworden. Ik had dat eigenlijk wel verwacht, een pensioenverlaging vlak voor de verkiezingen is meestal niet zo goed voor je populariteit. Twee vliegen in één klap dus.

We zijn er bijna nog lang niet

Wie denkt dat we er nu bijna zijn: vergeet het maar. Alle achterbannen gaan wat vinden, de Tweede Kamer waarschijnlijk ook. Daarna moet alles verankerd worden in wetgeving. En dan moeten de werkgevers en werknemers alles nog vastleggen in nieuwe pensioenregelingen en daar afspraken maken met de pensioenfondsen. De pensioenfondsen krijgen tot 2026 om over te stappen op het nieuwe pensioensysteem. Er moet in de tussentijd nog heel veel gebeuren voordat we weten wat het voor ieder van ons persoonlijk gaat betekenen.

Laat ik nou altijd gedacht hebben dat de A-factor iets te maken had met het beleggingsresultaat van het ABP… Maar dat is niet zo. Zelfs na 4,5 jaar bloggen en 17 jaar mijzelf verdiepen in mijn persoonlijke financiën, valt er nog steeds van alles te leren.

Jaren geleden heb ik al eens geschreven over de A-factor. A staat voor Aangroei, en het geeft aan hoeveel pensioen je in een bepaald jaar hebt opgebouwd. In artikel 15 lid 1 van het Uitvoeringsbesluit Inkomstenbelasting 2001 staat dat je ieder jaar door je pensioenverzekeraar geïnformeerd moet worden over de ‘aan het kalenderjaar toe te rekenen aangroei van het bedrag van de jaarlijkse uitkeringen van de aan hem toekomende aanspraken die recht geven op een levenslange inkomensvoorziening bij ouderdom, voor zover deze aangroei het gevolg is van de toeneming van de diensttijd in dat voorafgaande kalenderjaar’. Oftewel, hoeveel pensioen heb je in dat kalenderjaar opgebouwd?

De A-factor is nodig om de fiscale jaarruimte te berekenen voor de aftrek van betaalde lijfrentepremies. Maar is het ook een recht? Geeft het mij vanaf mijn pensioendatum ook daadwerkelijk recht op een pensioen ter waarde van dat bedrag voor de rest van mijn leven? Is mijn beschikbare bruto pensioen dat ik ‘straks’ jaarlijks ontvang gelijk aan de som van die pensioenaangroei per jaar, van de som van die A-factoren? Dat heb ik nergens expliciet kunnen vinden, terwijl ik toch de pensioenwet en het pensioenreglement van het ABP doorgeplozen heb. Het lijkt er wel op, maar onder het voorbehoud dat slechte beleggingsresultaten of lange periodes met lage rentes (zoals de afgelopen jaren) er niet voor zorgen dat het pensioen gekort moet worden. Of, stel je voor dat dat ooit weer gaat gebeuren, dat goede resultaten er voor zorgen dat je pensioen weer eens geïndexeerd wordt voor inflatie.

Ik heb het nergens expliciet kunnen vinden, maar het lijkt erop dat mijn toekomstig pensioen gelijk is aan de som van mijn A-factoren minus kortingen plus indexeringen. De opgebouwde rechten zijn onvoorwaardelijke verplichtingen van het fonds aan de deelnemers, lees ik op pagina 96 van het meest recente jaarverslag van het ABP Ik ga toch nog eens uitzoeken of dat ook echt zo is. En ik erger me steeds vaker aan het totale gebrek aan transparantie in ons pensioenstelsel, aan die mist die overal overheen ligt en die voorkomt dat duidelijk wordt waar je nou eigenlijk wel of niet recht op hebt. Alleen al uitzoeken hoe het in elkaar zit kost een hele berg tijd.

Bereken je eigen A-factor

Tijdens mijn recente onderzoekje naar het pensioengevend salaris heb ik eindelijk ontdekt hoe die A-factor tot stand komt. Die is dus helemaal niet afhankelijk van welk beleggingsresultaat dan ook. Het is gewoon afhankelijk van je salaris en wat wet- en regelgeving. De formule is zelfs redelijk simpel:

Bij pensioenverzekeringen is de Franchise het deel van het salaris waarover geen pensioen wordt opgebouwd en daarom ook geen pensioenpremie wordt betaald. Het van oorsprong Franse woord franchise (vrijdom) is via het Engels in het Nederlands terechtgekomen, en is afgeleid van franc (vrij). Het pensioen wordt gezien als een aanvulling op de AOW-uitkering (ik zie het eerder andersom). De aanname is dan dat het pensioen niet eerder ingaat dan bij het bereiken van de AOW-leeftijd. Door een Franchise van het salaris af te trekken voorkom je een dubbeling, anders zou het zo zijn dat je AIOW-premie betaalt en daarnaast over hetzelfde (deel van het) salaris ook nog eens pensioenpremie. De vakterm hiervoor is ‘AOW-inbouw’.

Het Opbouwpercentage is voor deelnemers van het ABP hier te bekijken. Het is de afgelopen jaren enkele keren gewijzigd. Het huidige fiscaal maximale opbouwpercentage van 1,875% zorgt ervoor dat je in veertig jaar een ouderdomspensioen opgebouwd van ongeveer 75% van je gemiddelde pensioengevend salaris gedurende je loopbaan. Hoe dat maximum tot stand gekomen is was even graven, maar het is onderdeel van het Witteveenkader. Ik had er nog nooit van gehoord. Dat opbouwpercentage vind je dan weer in Artikel 18a van de Wet op de loonbelasting 1964. Lid 1 zegt dat een op een eindloonstelsel gebaseerd ouderdomspensioen per dienstjaar niet meer dan 1,657 percent van het pensioengevend loon bedraagt. En lid 2 leert mij dat een op een middelloonstelsel gebaseerd ouderdomspensioen per dienstjaar niet meer dan 1,875 percent van het pensioengevend loon bedraagt.

Het Deeltijdpercentage is van belang als je parttime werkt. Ik heb een 36-uurs contract, dat noemen we bij de overheid voltijds. Mijn deeltijdpercentage is dus 100%.

Narekenen

Kijk, met dit soort gegevens kun je aan de slag. Uiteraard is Geldnerd begonnen met het narekenen van de jaarlijkse A-factor die hij van het ABP krijgt. Ik heb die gegevens sinds 2006. Voor de meeste jaren komt er keurig hetzelfde bedrag uit, waarbij ik er de laatste jaren wel rekening mee moet houden dat mijn pensioengevend salaris boven het maximum ligt waarover pensioen opgebouwd mag worden. Maar er waren twee jaren waar ik zelf, met de formule, uitkwam op een hoger bedrag dan wat ik volgens het Uniform Pensioen Overzicht recht op had: 2013 en 2014. In mijn archief vond ik geen correspondentie van het ABP of van mijn werkgever op basis waarvan ik dat verschil kon verklaren.

Dus heb ik maar eens een keurige brief geschreven aan het ABP. Liever had ik ze gemaild, maar dat kan niet. Je mag bellen of een brief sturen. In de brief de gegevens waarover ik beschikte en de verschillende uitkomsten, met de vraag of zij mij kunnen verklaren wat de reden is van het verschil tussen mijn berekeningen en de gerapporteerde A-factor voor deze twee jaren. Ik kreeg netjes binnen twee weken antwoord. Dat kwam dan wel weer per e-mail.

Vanaf 1 januari 2014 bleken de fiscale regels voor pensioenopbouw en lijfrenteaftrek gewijzigd. Daar stond een zinnetje over in mijn Uniform Pensioenoverzicht uit 2014, diep weggestopt in de bijlage. Om te voorkomen dat de factor A de fiscale ruimte voor lijfrentes in 2014 beperkt, is de berekening iets gewijzigd: de pensioenaangroei over 2013 is vermenigvuldigd met de factor 35/37. Vanaf 1 januari 2015 zijn de fiscale regels voor pensioenopbouw en lijfrenteaftrek nogmaals gewijzigd, ook dat was diep weggestopt in de bijlage. De pensioenaangroei over 2014 is vermenigvuldigd met de factor 37/40. Als ik die correcties toepas, dan kloppen de A-factoren voor die twee jaren. Hoe deze factoren berekend zijn? Daar zal ik wel nooit achter komen… De betreffende bekendmakingen vind je hier en hier. Wie in Nederland heeft er nou geen abonnement op de Staatscourant? Hier in Huize Geldnerd lezen we ‘m elke dag van voor naar achter en weer terug (Not!).

Voorspellen

Ja, en dit biedt toch wel mogelijkheden. Want Geldnerd is natuurlijk stilletjes van plan om eerder te stoppen met werken dan op z’n officiële pensioendatum. En bij het ABP kun je geen indicatie krijgen hoe hoog je pensioen is als je bijvoorbeeld op je 50e of 55e stopt met inleggen. En als je niet weet hoe hoog je pensioenuitkering is , dan weet je ook niet hoe hoog je vermogen moet zijn om dat onbekende pensioen aan te vullen. Het is een van de dingen waar ik tegenaan liep tijdens het ontwikkelen van mijn FIRE Calculator.

Toch heb ik het daar niet zo slecht gedaan, ik laat de A-factor in mijn rekenmodel meestijgen met hetzelfde percentage als je gemiddelde verwachte salarisstijging. En in mijn model geef je aan in welk jaar je wilt stoppen met werken. Dan stopt de pensioenopbouw. Dat geeft dus een benadering van je te verwachten bruto pensioen, behoudens indexatie, kortingen, en de ontwikkeling van de franchise.

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.