In de Slack-groep FIREnl (sluit je vooral ook aan!) hebben we wel eens een discussie gehad over ‘clickbait’. In gewoon Nederlands: stukjes die vooral bedoeld zijn om je ergens naar toe te lokken, vooral om commerciële redenen. Een van de kenmerken van ‘clickbait’ is een ‘pakkende’ titel. Commerciële redenen heb ik niet, maar ik wilde het ook wel eens proberen. Vandaar de titel van mijn stukje ‘Aflossen is voor angsthazen’.

Dat heb ik geweten, want tot mijn verbazing werkt zo’n titel inderdaad. Het was een van mijn best bezochte dagen in de afgelopen 3 jaar. Sowieso blijven mijn bezoekersaantallen nog steeds groeien, maar deze sprong er toch weer bovenuit.

In mijn stukje schreef ik dat de discussie over al dan niet extra aflossen erg leeft in de financiële blogwereld. Dat was ook te zien aan het aantal reacties, en de inhoud ervan. Beide kampen goed vertegenwoordigd, van mensen die extra aflossen zien als ‘stelen van jezelf’ tot mensen die iedere beschikbare Euro in extra aflossingen steken. ‘Het’ antwoord op de vraag wat het beste is, dat kan ik je ook niet geven. Het is er niet, denk ik. Zoals diverse reacties ook aangaven. Iedereen moet vooral de keuze maken die het beste bij hem/haarzelf past, en er zijn geen foute keuzes als je er maar goed over nagedacht hebt. En het is ook niet erg om tussendoor een paar keer van gedachten te veranderen.

Voor mijzelf gaat het om het vinden van een balans tussen vermogensopbouw en lage maandlasten. Ik ben niet op weg naar FIRE, daarvoor vind ik mijn werk te leuk, en ben ik te laat écht begonnen. Een echtscheiding en een sabbatical van een jaar helpen dan ook niet echt, alhoewel een sabbatical natuurlijk erg HOT is.

Verder heb ik gemerkt dat het verlangen van mijn maandlasten verslavend werkt. Uiteraard zonder dat de kwaliteit van leven daaronder lijdt. We gaan gewoon uit eten als we daar zin in hebben, nemen vaak genoeg vakantie, en ik koop de dingen waarvan ik vind dat ze waarde toevoegen in mijn leven. Maar aflossen en beleggen zijn volgens mij twee kanten van dezelfde medaille. Veel vermogen is fijn, maar met lagere maandlasten heb je minder vermogen nodig voor dezelfde vrijheid. Dat heeft dus, ook voor mijzelf, helemaal niks met angsthazerij te maken. Maar alles met financieel bewust leven.

Er is iets geks aan de hand op deze planeet, mensen. Steeds vaker betalen we om reclame te mogen zien. Tot op zekere hoogte is dat al jaren zo. Denk aan je kabelabonnement waarop je eigenlijk alleen maar reclameblokken ziet, met tussendoor stukjes van oude televisieseries of uitermate gedateerde films. Of een tijdschrift met advertenties. Maar het wordt erger. En vooral: slinkser…

Zo gaat Microsoft met Windows 10 steeds verder met het verzamelen van jouw gegevens om je ‘een betere ervaring’ (lees: meer advertenties) te kunnen bieden.

En eind 2016 al wond de Consumentenbond zich op over de gebruiksvoorwaarden van smart TV’s. Niet gek als je bedenkt dat onder andere Samsung medio 2016 al aankondigde advertenties in de menu’s van smart TV’s op te gaan nemen. Ik heb ze overigens nog steeds niet gezien op mijn TV, en denk (hoop) zelf dat de AVG hier een stokje voor gestoken heeft..

Ik vind hier wel wat van. Ik wil best voor iets betalen, maar dan wil ik niet lastig gevallen worden met reclame. Op mijn brievenbus zit ook een NEE-NEE sticker. Maar die optie geeft de smart TV mij niet, en Microsoft is ook steeds beter in het verstoppen van de privacy opties. En soms, na een upgrade, staan ze ineens weer op de standaardinstelling. Zomaar. Grrrr… Je kunt er natuurlijk voor kiezen om de gebruiksvoorwaarden niet te accepteren. Maar dan verlies je ook heel veel functionaliteit. Functionaliteit waar je dat apparaat juist voor gekocht hebt.

We worden dagelijks bestookt met duizenden reclame-impulsen. Allemaal bedoeld om ons aan te zetten tot consumeren of tot wat anderen als ‘wenselijk gedrag’ beschouwen. Het is best moeilijk om je daarvoor af te sluiten. Ik probeer het wel, en het lukt me beter dan een aantal jaren geleden. Maar de geest is gewillig, en het vlees is zwak. Om nog maar te zwijgen over de visuele en auditieve vervuiling die reclame oplevert…

En ja, ik heb ook een advertentie op dit blog staan. Maar die kun je met een beetje advertentie-blokker nog ontwijken. Bij Microsoft en mijn smart TV wordt dat steeds lastiger. De toekomst laat zich raden. Er komt straks vast een keer een duurdere versie waarbij we extra betalen om geen advertenties te kunnen zien.

Eerder deze week werd bekend dat PostNL de prijs van de postzegels met maar liefst 14,2% mag verhogen. De prijs kan dan omhoog van 83 eurocent per brief van 20 gram naar 95 eurocent per brief. In 2008 was de prijs nog 50 eurocent. Maar toen verstuurden we ook nog 20 miljoen brieven per dag, nu zijn dat er nog maar 8 miljoen per dag.

Ik zal niet zo heel gauw postzegels gaan hamsteren door dit bericht. Eigenlijk kan ik me niet eens herinneren wanneer ik zelf voor het laatst een brief verstuurd heb. Binnenkort ga ik dat wel weer doen, maar dat is echt een uitzondering. Ik doe mijn zaken al jarenlang zoveel mogelijk digitaal.

Ook brieven ontvangen doe ik nog maar zelden. Overal waar dat kan heb ik aangegeven dat ik liefst de correspondentie digitaal ontvang. Wat wij wel veel ontvangen zijn pakketjes, omdat we veel aankopen digitaal doen. Zelfs het voer voor Hondje komt eens in de zes weken per post aan. Goedkoper dan in de winkels hier, en minder sjouwen.

In de PostNL app op mijn smartphone (die ik heb om deze pakketjes te kunnen volgen) kan ik ook zien welke ‘reguliere poststukken’ er op mijn adres bezorgd zijn/worden. In juli waren dat er maar twee. Een brief van een verzekeraar aan Vriendin (in tegenstelling tot mij is zij nog wel dol op papieren post, dat mag). En een brief van Alex aan mijzelf, met een papieren bevestiging van iets dat ik digitaal aangevraagd had en ook digitaal al bevestigd had gekregen. Die brief was dus overbodig wat mij betreft.

Hopelijk gaan de hogere prijzen voor het verzenden van dode bomen ook de laatste organisaties over de streep trekken die nog niet 100% digitaal kunnen werken. Ik vind het prima als organisaties ook een ‘papieren spoor’ aanbieden voor mensen die digitaal niet meekunnen of meewillen, maar val mij daar alsjeblieft niet mee lastig!

Het is een geliefd onderwerp in FIRE-land. De Safe Withdrawal Rate (SWR). In mijn woorden: welk percentage van je vermogen kun je, nadat je stopt met vermogensopbouw, jaarlijks opeten zonder dat je ooit zonder geld komt te zitten? Daar woeden hartstochtelijke discussies over in de blogwereld. 3%, 3,5% of toch 4%? Met name in de Amerikaanse blogs worden hier pagina’s over volgeschreven, en vliegen de grafieken je om de oren. Mocht het je interesseren, Early Retirement Now heeft er een hele serie blogjes over geschreven. Meer dan 25 delen met alles wat je ooit wilde weten over de Safe Withdrawal Rate. Maar ook The Simple Dollar heeft een erg toegankelijk verhaal geschreven, net als Get Rich Slowly. En dichter bij huis heeft Lekker Leven Met Minder er een paar maanden geleden ook een blogje aan gewijd. Genoeg leesvoer dus. Wat heb ik daar nog aan toe te voegen?

Allereerst is het belangrijk om te beseffen dat de hele discussie over de Safe Withdrawal Rate samenhangt met hoe het Amerikaanse pensioensysteem is opgebouwd. Daar is het vrijwel volledig individueel. Je legt zelf in op een 401(k) of andere fiscaal gunstige beleggingsrekening, en je werkgever levert daar al dan niet ook een bijdrage aan (al dan niet afhankelijk van jouw eigen bijdrage). Dat geld wordt belegd in aandelenfondsen en/of obligatiefondsen en/of spaarproducten volgens een verdeling die je zelf kunt bepalen.

Dat betekent dat het pensioen van de gemiddelde Amerikaan volledig betaald wordt uit het zelf opgebouwde vermogen. En daar wil je het natuurlijk wel mee volhouden tot je omvalt. Dan is het dus erg belangrijk om te bepalen hoeveel vermogen je jaarlijks op kunt nemen zonder op termijn in de problemen te komen. En dat is nog belangrijker als je ‘eerder’ stopt met werken (en met het opbouwen van vermogen).

Het Nederlandse systeem zit natuurlijk anders in elkaar. We hebben een pensioensysteem met meerdere pijlers. De overheid verzorgt een AOW-uitkering, bedoeld als basisinkomen om te kunnen rondkomen (sterkte als dat alles is wat je hebt). Voor de meeste Nederlanders komt het leeuwendeel van hun pensioen uit de tweede pijler, pensioenopbouw via de werkgever. En dan is er de derde pijler, min of meer fiscaal aantrekkelijke individuele verzekeringen, zoals lijfrenten, koopsommen en levensverzekeringen. Dit is de belangrijkste pensioen-optie voor zelfstandige ondernemers.

Dat betekent dat het gemiddelde Nederlandse inkomen na pensionering anders opgebouwd is. Deels een (steeds minder gegarandeerde) AOW en/of pensioenuitkering, en deels een inkomen uit vermogen in de derde pijler of eigen vermogen dat je buiten het pensioensysteem om bij elkaar gespaard en belegd hebt. En dan ga ik natuurlijk nog helemaal voorbij aan de mensen die een kleiner of groter deel van hun inkomsten na pensioen gaan halen uit passief inkomen zoals huuropbrengsten van vastgoed. Voor mijn eigen situatie heb ik eerder onderstaande schematische weergave gemaakt, die ik al vaker gebruikt heb op mijn blog.

Voor mijn persoonlijke situatie, en ook voor de persoonlijke situatie van alle andere Nederlanders die het merendeel van hun pensioen opbouwen in de ’tweede pijler’, is de Safe Withdrawal Rate minder relevant. Mijn vermogen dient straks twee doelen. Allereerst het (volledig) overbruggen van de uitgavenkloof tussen het moment dat ik stop met werken en vermogen opbouwen, en het moment dat mijn pensioen met uitbetalen begint (volgens de huidige prognose 69 jaar en 6 maanden). Mijn huidige verwachting is dat mijn pensioen de kosten van levensonderhoud na pensionering (vrijwel) volledig kan dekken, afhankelijk van wat er de komende jaren nog met de inflatie en de indexeringen gebeurt. Als dat uitkomt, heb ik nog maar een zeer beperkte aanvulling van mijn inkomen uit mijn vermogen nodig. Ik ga er nu van uit dat de Safe Withdrawal Rate in die berekeningen geen rol van betekenis meer zal spelen. Dit ook omdat ik mijn geld aan niemand na hoef te laten. In de ideale situatie staat er na mijn overlijden € 0,00 op mijn bankrekening.

Interessant voorbeeld is in dit verband trouwens het Noorse staatspensioenfonds, dat gevoed wordt door de olie-inkomsten van het land. Origineel hanteerden zij een Withdrawal Rate van 4%, die zelfs is vastgelegd in de wet. Geen slecht idee, want je beschermt het fonds daarmee tegen politieke grillen en opportunisme. Maar vorig jaar werd er voorgesteld om de Withdrawal Rate aan te passen naar 3%. Zelfs de Noren worden dus wat voorzichtiger, in hun geval ook vooral omdat het einde van de olie-inkomsten de komende decennia wel in zicht lijkt te komen.

Maar goed, als je hele pensioen uit vermogen komt dan is het wel nuttig om over de Safe Withdrawal Rate na te denken. Als je geheel of gedeeltelijk een pensioenfonds hebt dan ligt het genuanceerder. Op de AOW ga ik trouwens niet alteveel meer rekenen. Die zal wel heel erg veranderd zijn tegen de tijd dat ik eraan toe ben. Al zal er waarschijnlijk wel een vangnet blijven, maar dan misschien alleen voor mensen die geen pensioen hebben opgebouwd.

Afgelopen week schreef Happy Financial een blog over cryptovaluta, met de pakkende titel ‘Drie redenen waarom jouw bedrijf na gaat denken over cryptovaluta’. Interessant stuk, maar ik ben het absoluut niet met haar eens. Helaas kun je bij haar blog geen reacties achterlaten. Maar gelukkig heb ik zelf een blog! En hier kan ik gewoon schrijven hoe ik erover denk. Bij deze dus.

HappyFinancial noemt drie redenen voor haar crypto-optimisme:

1. Je wilt flexibeler zijn dan de concurrentie

2. Het is de markt van de toekomst

3. Potentiële winst zonder actief beleggen

We gaan ze stuk voor stuk eens bekijken.

Nummer 1: je wilt flexibeler zijn dan de concurrentie

Hip en dynamisch zijn, dat zal best belangrijk zijn als ondernemer. Daar heeft Geldnerd als suffe ambtenaar van middelbare leeftijd echt geen verstand van. Maar als je betalingen in cryptovaluta wilt accepteren voor jouw producten en diensten, dan neem je wel een behoorlijk groot risico.

Ten eerste loop je behoorlijk koersrisico. Als jij vandaag factureert in crypto-valuta, en jouw klant betaalt volgende week, dan kan de koers van jouw valuta behoorlijk gewijzigd zijn. In jouw voordeel, maar ook in jouw nadeel. Dat is belangrijk, want je zult jouw crypto-valuta om moeten wisselen in Euro’s om iets te kunnen kopen in de supermarkt, of om jouw hypotheek of huur van te betalen. En ik verwacht zelf niet dat cryptovaluta heel snel een echt wettig betaalmiddel zullen worden. De overheid houdt namelijk niet van dit soort vrije dingen, waar geen centrale bank en andere mechanismen achter zitten om het te controleren. Dus om jouw koersrisico te verminderen zullen de koersen van cryptovaluta een stuk minder volatiel moeten worden. Of veel meer bedrijven zullen crypto-valuta moeten gaan accepteren.

Nummer 2: het is de markt van de toekomst

Eigenlijk is dit hetzelfde argument als het eerste. En het moge duidelijk zijn, ik zie de crypto-valuta nog niet zo snel ‘heel groot’ worden. Ik zie wel een aantal beperkingen. Technisch, zoals de harde limiet op het aantal bitcoins en het feit dat het stroomgebruik voor crypto-valuta inmiddels het stroomgebruik van diverse landen ingehaald heeft. Politiek en economisch, omdat vertrouwen in een systeem langzaam opgebouwd moet worden en overheden hier voorzichtig in zullen zijn.

Nummer 3: potentiële winst zonder actief beleggen

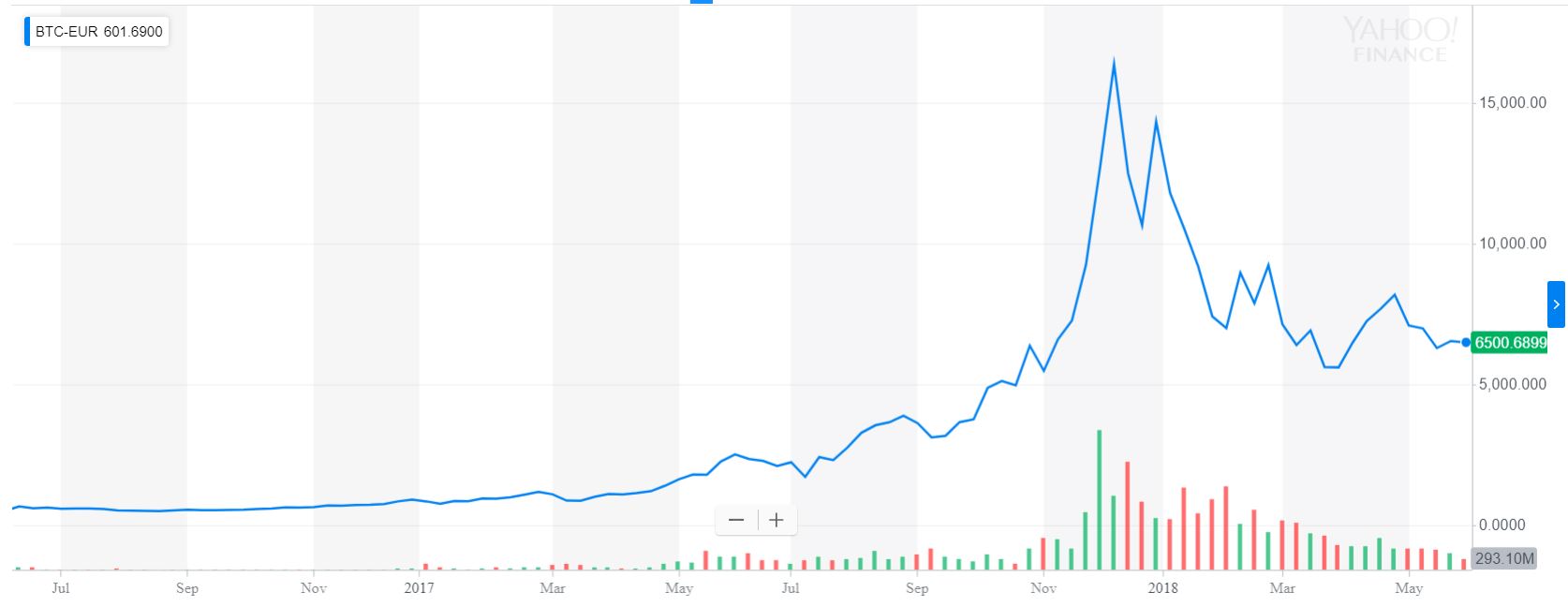

Ik heb een keer eerder geschreven hoe ik over crypto-valuta denk. Sindsdien heeft de koers van onder andere de bitcoin behoorlijk turbulente tijden doorgemaakt. Als je in de laatste maanden van 2017 bent ingestapt, dan is de kans groot dat jouw ‘investeringen’ in crypto-valuta nog in het rood staan. Investeringen zet ik daar bewust tussen aanhalingstekens. Er ligt immers niet iets van waarde onder de crypto-valuta, zoals een aandeel in een bedrijf. En investeren in iets met als enige doel (hoop) om duurder te verkopen, dat noemen we ook wel speculeren.

Bron: finance.yahoo.com

Vooralsnog hebben crypto-valuta een marginaal aandeel in de internationale kapitaalmarkt. Wil je vooraan lopen en houd je van een gokje, doe dan vooral mee. Maar noem het alsjeblieft geen investering… Een paar crypto-munten zullen wellicht meer waard worden. Maar inmiddels zijn er zoveel, er zullen er vrijwel zeker ook een heleboel niet overleven. En dan is het geld weg dat je erin gestoken hebt. Dat kan altijd gebeuren, ook met een investering. Maar bij speculatie-objecten is het risico wel iets groter. Denk maar terug aan de tulpenbollen-manie. Toen die voorbij was, hield je tenminste nog iets over om in de tuin te planten…

Dan zijn er ook nog mensen die erop wijzen dat grote bedrijven gebruik gaan maken van de blockchain-technologie. Dat klopt ook wel. Binnen mijn organisatie experimenteren we er ook mee, als manier om ketentransacties te certificeren. Maar dat doen we met een eigen implementatie, gebaseerd op open-source blockchain-technologie. Dus daar gaat de koers van al die crypto-valuta helemaal niets van merken.

Geldnerd is erg kritisch over de banken, dat weten jullie. Uiteindelijk zijn ze allemaal meer gericht op hun eigen winst dan op de beste keuzes voor hun klanten. Ook over mijn eigen bank, de Rabobank, heb ik wel kritisch geschreven. Aan hun reclames heb ik me mateloos geërgerd, en naarmate ik financieel bewuster werd zijn ze steeds meer van mijn vermogen kwijtgeraakt. Nu hebben ze alleen nog mijn lopende rekening, de creditcard en een paar verzekeringen.

Maar nu moet ik ze toch even een klein complimentje geven, zomaar zonder dat ik er toe aangezet word of voor betaald word. Eerder dit jaar werd er een NIBUD-onderzoek gepresenteerd naar ons aller financiële gezondheid, dat in opdracht van de Rabobank werd uitgevoerd. Vlak daarna, en dat is vast geen toeval, zijn ze begonnen met een nieuwe reclame-campagne. ‘Straks heb je het nodig’. Die focust op de veranderende welvaartsstaat in Nederland, waardoor het nodig is om veel meer voor jezelf en je eigen financiële toekomst te zorgen.

En net voor mijn vakantie zag ik dat je via de website van de Rabobank gratis een boekje kon bestellen, ook met de titel ‘Straks heb je het nodig’. Zelfs als je geen klant bent. De ondertitel is ‘Op weg naar een financieel gezond leven’. Dat komt wel erg dicht in de buurt van de doelstellingen van Geldnerd. Dus heb ik het boekje besteld.

En heel eerlijk: dat viel me niet tegen. Veel heb ik er niet van geleerd (behalve een paar uitzoekpuntjes, waarover meer in latere blogjes), maar ik ben als het over financiën gaat waarschijnlijk geen ‘gemiddelde Nederlander’. Ik vind het boekje een aardige mix tussen bewustwording en praktisch aan de slag gaan. En dat is voor veel mensen al een hele stap. En nergens in het boek worden de eigen producten gepromoot.

Bijzonder vind ik ook dat het een bank is die dit doet. Diezelfde bank die meegedaan heeft aan de LIBOR-fraude, en die de beruchte Opmaat-hypotheek bedacht heeft. Eén zwaluw maakt nog geen zomer, maar het is zeker een stapje vooruit.

Geldnerd.nl gebruikt cookies. Voor nadere informatie zie de disclaimer pagina. AccepterenWeigeren

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.

In de Slack-groep FIREnl (sluit je vooral ook aan!) hebben we wel eens een discussie gehad over ‘clickbait’. In gewoon Nederlands: stukjes die vooral bedoeld zijn om je ergens naar toe te lokken, vooral om commerciële redenen. Een van de kenmerken van ‘clickbait’ is een ‘pakkende’ titel. Commerciële redenen heb ik niet, maar ik wilde het ook wel eens proberen. Vandaar de titel van mijn stukje ‘Aflossen is voor angsthazen’.

In de Slack-groep FIREnl (sluit je vooral ook aan!) hebben we wel eens een discussie gehad over ‘clickbait’. In gewoon Nederlands: stukjes die vooral bedoeld zijn om je ergens naar toe te lokken, vooral om commerciële redenen. Een van de kenmerken van ‘clickbait’ is een ‘pakkende’ titel. Commerciële redenen heb ik niet, maar ik wilde het ook wel eens proberen. Vandaar de titel van mijn stukje ‘Aflossen is voor angsthazen’.