Wijze lessen (2): Budgetteren en bijsturen

Wat is eigenlijk de Geldnerd-methode, vroeg iemand me laatst. Dat zette me aan het denken. Eigenlijk is die er niet. Maar er is wel een serie wijze lessen en methodes die ik toepas in mijn zoektocht naar financieel bewust leven en financiële onafhankelijkheid. Daarom vandaag de tweede blog in een serie: Wijze Lessen van Opa Geldnerd.

Wat is eigenlijk de Geldnerd-methode, vroeg iemand me laatst. Dat zette me aan het denken. Eigenlijk is die er niet. Maar er is wel een serie wijze lessen en methodes die ik toepas in mijn zoektocht naar financieel bewust leven en financiële onafhankelijkheid. Daarom vandaag de tweede blog in een serie: Wijze Lessen van Opa Geldnerd.

Eerder verscheen:

Inkomsten en uitgaven bijhouden

Budgetteren en bijsturen

Goed, je hebt gedetailleerd inzicht in je inkomsten en uitgaven. En nu?

Het begint met ‘er iets van vinden’. Ik herinner me nog goed mijn eerste inzichten: ‘geven we echt zoveel uit aan…?’ (Buiten de deur eten, in ons geval). Ja. Zoveel geven we er echt aan uit.

Waar je uiteindelijk naar toe wilt is een budget. Of een bestedingsplan. In elk geval: sturen op wat er binnenkomt en uitgaat. Dat valt uiteen in verschillende categorieën, die meer of minder beïnvloedbaar zijn. Aan etentjes of abonnementen kun je relatief eenvoudig wat doen. Maar als je ontdekt dat je eigenlijk goedkoper wilt of moet gaan wonen, dan heeft dat vaak iets meer voeten in de aarde.

Uiteindelijk gaat het om een paar vragen:

– Kun je je dit veroorloven?

– Wil je je dit veroorloven?

Je hebt een probleem als je het jezelf moet veroorloven maar het kan niet. Maar ook die problemen zijn vaak wel oplosbaar. Al zijn de consequenties niet altijd leuk. Het leven bestaat uit keuzes maken. En kiezen voor het een is vaak ook kiezen om iets anders niet te doen. Geld is voor de meesten van ons immers geen middel dat onbeperkt beschikbaar is.

Maar ook als je het je kunt veroorloven, is het nog wel een vraag of je het jezelf wilt veroorloven? Consumeren is een keuze. Er zijn maar weinig dingen waar je echt niet zonder kunt, merkte Geldnerd zelf in de periode rond zijn echtscheiding en in de periode bij vertrek naar en terugkomst uit het Verre Warme Land. Dat heeft erg geholpen in het verminderen van mijn bezittingen en ook van mijn uitgaven. Maar hier wordt het vaak al lastiger. Want het vraagt dat je een beetje loskomt van de ‘rat race’. Een beetje loskomt van persé altijd het nieuwste en het mooiste willen hebben, van alles willen hebben wat je buren / vrienden / familie ook hebben. Dat kan best ingewikkeld zijn. Ook zo’n uitdaging: je levensstijl niet te veel mee laten groeien met stijgingen van je salaris.

Kortom, hier is niet één aanpak die voor iedereen werkt. In de praktijk zal deze stap dus al veel meer moeite kosten dan het bijhouden van je inkomsten en uitgaven. Trek hier rustig een jaar voor uit om het je eigen te maken, en mij heeft het een jaar of vijf gekost voordat ik mijzelf echt comfortabel voelde bij mijn bestedingsplannen. En dan nog kijk ik er regelmatig kritisch naar. Want anders komt de klad erin. Maar het doel is hetzelfde als bij het bijhouden van je inkomsten en uitgaven. Je wilt weten om te kunnen sturen. En wie wil dat nou niet?

De zwarte piste

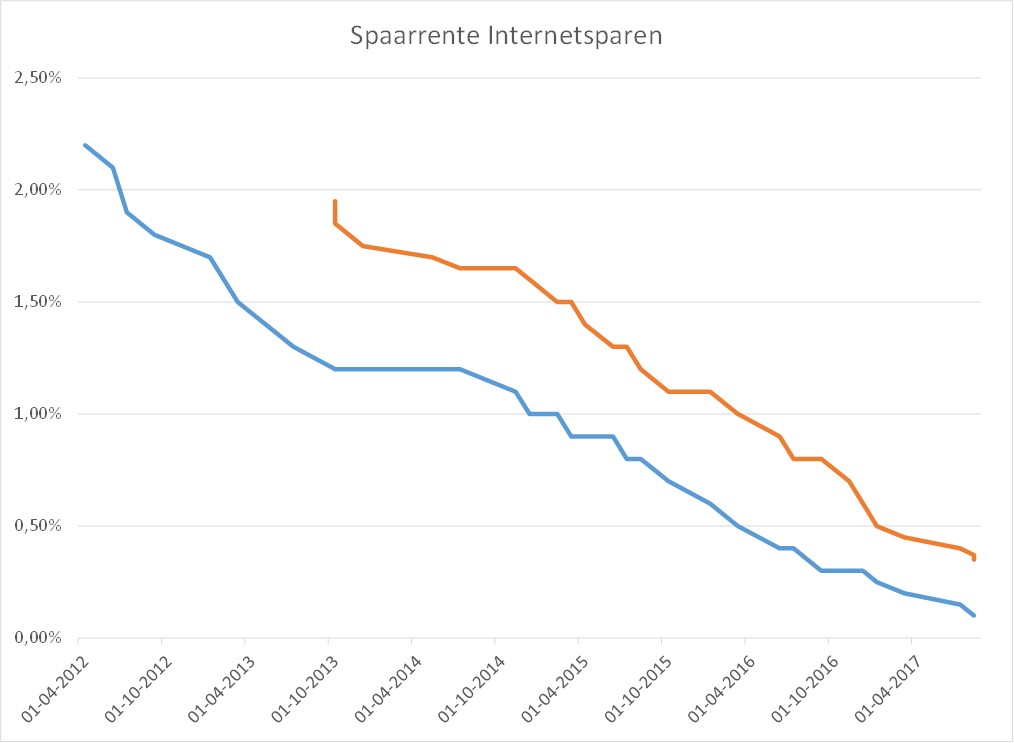

Onlangs had ik het over de rente van de Grootbanken. Maar zelfs bij de ‘prijsvechters’ die traditioneel ‘meer rente’ geven is er echt niks meer te halen. Afgelopen week kreeg ik een mailtje van Nationale Nederlanden, waar ik ook nog een rekening heb lopen. Zij verlagen de rente van 0,4% naar 0,35%. Ik heb de rente-ontwikkeling uitgezet in dezelfde grafiek als in het vorige artikel, en dan zie je dat de rentegrafiek van de prijsvechter (oranje lijn) zo mogelijk nog steiler naar beneden gaat dan bij de Grootbank (blauwe lijn). Bijna als een zwarte ski-piste. Het verschil wordt het laatste jaar snel kleiner. Nou ja, verschil… Tussen niks en helemaal niks, zullen we maar zeggen.

Het bevestigt in elk geval dat er met sparen voorlopig niks te behalen valt. Het kost je geld, met alleen al inflatie, en zeker als je boven de grens van de vermogensrendementsheffing zit. Wil je rendement halen, dan moet je andere dingen doen. Beleggen. In vastgoed investeren. Iets doen. Ondertussen denk ik terug aan ‘vroeger’, toen je nog wel eens 5% rente op een spaarrekening kreeg.

Hekel aan terrorisme

Het zal niemand ontgaan zijn, donderdagavond zijn er verschrikkelijke dingen gebeurd in Spanje. Eerst in Barcelona, later in Cambrils. Ik heb een bloedhekel aan terrorisme. Om allerlei redenen. Omdat geweld niks oplost. Omdat de slachtoffers meestal onschuldig zijn. En omdat we er met z’n allen toch ook weer een beetje onzeker van worden. Op dit soort momenten zie je dat de aandelenmarkten geen machines zijn. Dalende koersen, stijgende volatiliteit.

Wijze lessen (1): Inkomsten en Uitgaven bijhouden

Wat is eigenlijk de Geldnerd-methode, vroeg iemand me laatst. Dat zette me aan het denken. Eigenlijk is die er niet. Maar er is wel een serie wijze lessen en methodes die ik toepas in mijn zoektocht naar financieel bewust leven en financiële onafhankelijkheid. Daarom vandaag de eerste blog in een serie: Wijze Lessen van Opa Geldnerd.

Wat is eigenlijk de Geldnerd-methode, vroeg iemand me laatst. Dat zette me aan het denken. Eigenlijk is die er niet. Maar er is wel een serie wijze lessen en methodes die ik toepas in mijn zoektocht naar financieel bewust leven en financiële onafhankelijkheid. Daarom vandaag de eerste blog in een serie: Wijze Lessen van Opa Geldnerd.

Inkomsten en uitgaven bijhouden

Volgens mij is er geen boek, blog of methode op het terrein van goede financiën die er niet mee begint. Het bijhouden van je inkomsten en je uitgaven. Mijn wijze lessen zijn geen uitzondering. Houd het bij. Liefst tot op de cent. Als je niet bereid bent om dat te doen, dan wordt het erg lastig om te sturen en doelen te bereiken. En is de kans erg groot dat je jezelf tekort doet omdat er toch ergens geld weglekt. Je kunt geen goede besluiten nemen over je geld als je niet weet waar het vandaan komt en waar het naartoe gaat.

Je kunt het bijhouden van je financiën zo simpel of ingewikkeld maken als je zelf wilt. Vroeger moest het op papier, dat was vast en zeker best veel werk. Tegenwoordig kan het een stuk simpeler. Ik heb het zelf zeer vergaand geautomatiseerd met behulp van mijn administratie-spreadsheets, inclusief de app die ik gebruik om mijn (zeer beperkte) uitgaven aan cash geld bij te houden. Daarmee kost het bijhouden van de inkomsten en uitgaven mij tegenwoordig minder dan 5 minuten per week. In ruil voor die investering heb ik tot op de cent nauwkeurig inzicht in mijn inkomsten en uitgaven.

Zeg nou zelf: wie heeft daar nou geen 5 minuten voor over?

Oefenen met een Tiny House

RTL gaat er een TV-programma aan wijden en de Telegraaf schrijft erover. Dat is het beste bewijs dat de hype voorbij is en iets door de mainstream geaccepteerd raakt. Tiny Houses.

RTL gaat er een TV-programma aan wijden en de Telegraaf schrijft erover. Dat is het beste bewijs dat de hype voorbij is en iets door de mainstream geaccepteerd raakt. Tiny Houses.

In mijn zoektocht naar minimalisme vind ik dit een intrigerend fenomeen. Al hebben Geldnerd en Vriendin een appartement dat vele malen groter is dan ‘Tiny’. En daar zijn we blij mee, het is een bewuste keuze. Met een slaapkamer voor gasten, al wordt die maar een beperkt aantal keren per jaar gebruikt. Met een aparte werk/studeerkamer, zodat we de deur achter ons dicht kunnen trekken en er in de woonkamer geen last van hebben. Is het nodig? Nee, dat niet. Het is luxe.

Tijdens onze meest recente vakantie hadden we twee huisjes gehuurd, een voor de eerste week en een voor de tweede week. Beide waren niet echt ’tiny’ maar in elk geval een stuk kleiner dan ons eigen huis. Elk ongeveer 60 vierkante meter. Een mooie manier om eens te experimenteren met de ’tiny house’ gedachte.

Ik heb thuis eens kritisch ‘de voorraad’ opgenomen. Mijn bezittingen (inclusief kleding) passen, als ik nog een beetje opruim, in 3 standaard PAX-kasten van de blauw-gele vrienden van Ikea (geen aandelen). Verder heb ik nog ongeveer 2,5 meter boeken over. Daar kan nog een half metertje vanaf, maar daarna kom ik echt aan de dierbare dingen. Tenslotte heb ik nog een extra PAX-kast nodig voor voorraad en linnengoed en zo. Als dat in een ’tiny house’ past, pas ik er ook in.

Op vakantie ging dat uiteraard prima, ook omdat we elk maar één koffer met kleding meegenomen hadden. Wel merk je in kleinere huisjes dat je de boel iets meer opgeruimd moet houden. Het oogt snel rommeliger. Dat is overigens iets wat ik thuis ook wel doe, ’s ochtends of ’s avonds even een rondje maken en ’troepjes’ opruimen. Dat helpt mij enorm voor de rust in huis. En het belangrijkste voor ons is bergruimte. Liefst achter dichte deurtjes.

Maar toch denken wij voorlopig niet aan een ’tiny house’. De rust van de extra ruimte is ons teveel waard. Het past niet bij ons leven op dit moment. Ik kan me wel voorstellen dat dat nog een keer verandert.

Overweeg jij een ’tiny house’?