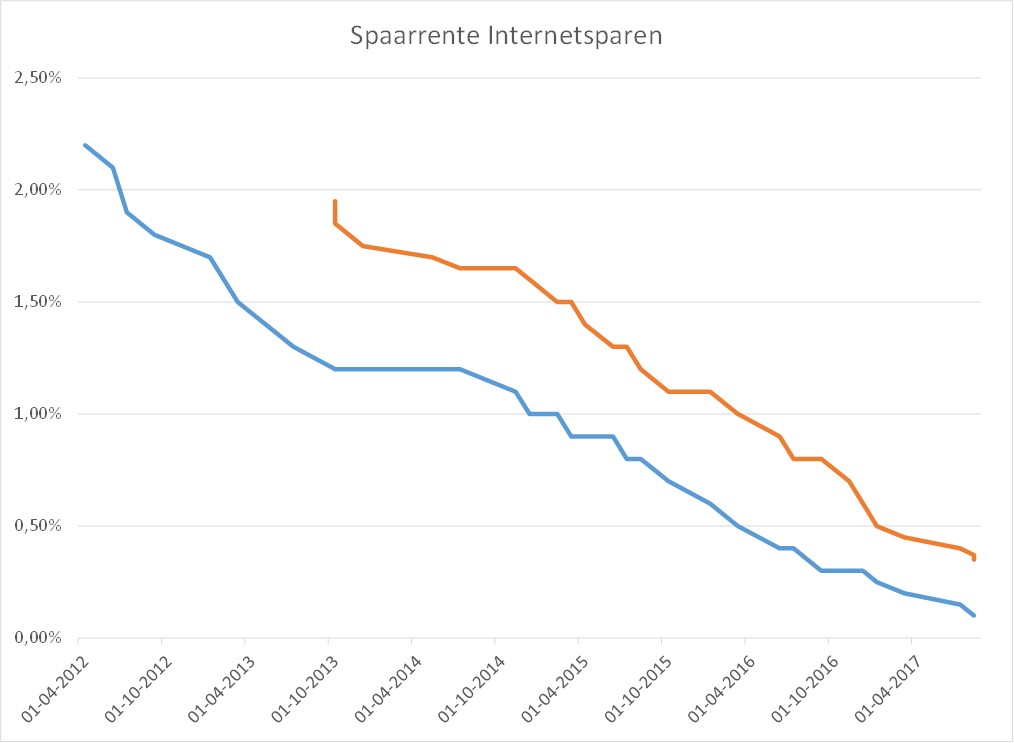

Onlangs had ik het over de rente van de Grootbanken. Maar zelfs bij de ‘prijsvechters’ die traditioneel ‘meer rente’ geven is er echt niks meer te halen. Afgelopen week kreeg ik een mailtje van Nationale Nederlanden, waar ik ook nog een rekening heb lopen. Zij verlagen de rente van 0,4% naar 0,35%. Ik heb de rente-ontwikkeling uitgezet in dezelfde grafiek als in het vorige artikel, en dan zie je dat de rentegrafiek van de prijsvechter (oranje lijn) zo mogelijk nog steiler naar beneden gaat dan bij de Grootbank (blauwe lijn). Bijna als een zwarte ski-piste. Het verschil wordt het laatste jaar snel kleiner. Nou ja, verschil… Tussen niks en helemaal niks, zullen we maar zeggen.

Het bevestigt in elk geval dat er met sparen voorlopig niks te behalen valt. Het kost je geld, met alleen al inflatie, en zeker als je boven de grens van de vermogensrendementsheffing zit. Wil je rendement halen, dan moet je andere dingen doen. Beleggen. In vastgoed investeren. Iets doen. Ondertussen denk ik terug aan ‘vroeger’, toen je nog wel eens 5% rente op een spaarrekening kreeg.

Graag voeg ik een kleine b-mol toe: hoeveel was de inflatie vroeger? Wat voor mij telt is de interest – inflatie.

Helaas is dat nu negatief. Je verliest dus koopkracht op je spaarrekening. Alleen zie je het niet!

De inflatie bedroeg de afgelopen 25 jaar gemiddeld ongeveer 2,1%. Sinds 2013 is de inflatie meestal lager geweest dan 1,5%, en er is zelf even spraken geweest van deflatie. Zie hier. Kortom, interest -/- inflatie is inderdaad al heel lang negatief. Om nog maar te zwijgen over de 1,2% vermogensrendementheffing die geheven wordt over je vermogen boven EUR 22.000. Sparen kost al heel lang geld in Nederland.

Gelukkig is de grens geen 22k meer maar 25k sinds 2017 en is het percentage ook geen 1,2% maar iets minder en gaat iedereen met een vermogen tot zo’n 300k erop vooruit tov 2016. Heb je toch nog een meevaller(tje)..;-)

Zucht… Ik zit fiscaal nog in 2015 en 2016, je hebt gelijk. En helaas, geen meevallertje hier.

“de zwarte piste”, leuk gevonden!

Kijkend naar inflatie, belasting en je grafiek, dan moet je eigenlijk al minimal sinds voor 2013 “iets” doen…..

Als je nou eens je roze bril opzet, dan zou je schrijven dat je bij NN maar liefst 3,5x zoveel rente krijgt als bij één van de grootbanken…. 😉

Halfvol of halfleeg dat glas…

Ik krijg bij leaseplanbank nog 0,45%, en die betalen de rente ook elke maand uit. Dus je hebt zelfs nog rente op rente effect. Helaas is dat rente op rente effect bij deze lage rentes 0,001%.

In het verleden toen de rentes nog hoger waren scheelde het wel eens meer dan 0,1%, maar die tijden zijn al even voorbij, en zullen ook nog wel even wegblijven vrees ik..

3,5x niks is nog steeds niks… Ik reken erop dat de ECB pas op z’n vroegst begin 2018 weer wat gaat doen aan de rente. En ook dan zullen we zien dat eerst de rente op hypotheken en leningen stijgt, en heeeeeeeeeel lang daarna pas de rente op spaargeld.

Ik denk dat je nog erg vroeg bent met begin 2018. Ik verwacht dat zolang Draghi er zit en de inflatie de 2% niet aantikt er helemaal niets gaat gebeuren.

Ik denk dat het wachten is op een nieuwe directeur van de ECB en dan hopen dat ie uit een Noord-Europees land komt. En dan is het nog wachten of die het aandurft. Want een land als Italië zal waarschijnlijk op een bankroet afstevenen dan..