Impact op de balans

Geldnerd maakt ieder jaar een balans op. Hiermee houd ik een paar dingen in de gaten:

- Hoe ontwikkelt mijn Eigen Vermogen zich?

- Hoe is mijn verhouding tussen schulden en bezittingen?

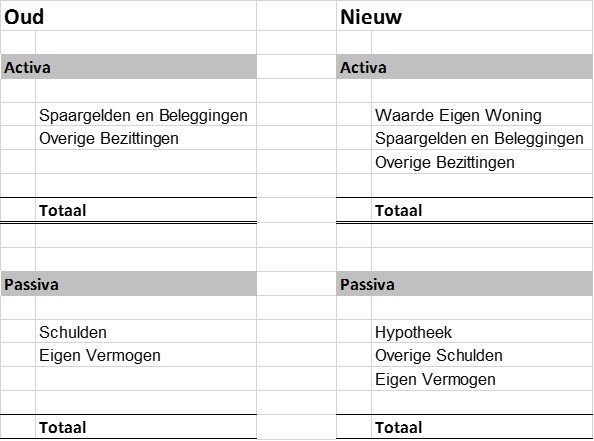

De afgelopen jaren was mijn balans heel erg eenvoudig. Schulden heb ik niet. Mijn huidige balans bestaat aan de ene kant helemaal uit bezittingen, die bestaan uit beleggingen en spaargeld. Aan de andere kant is alles dus Eigen Vermogen.

Maar dat gaat nu veranderen. Want de aankoop van het huis zorgt zowel aan de kant van de Activa als aan de kant van de Passiva voor verandering.

Aan de Passiva kant komt de hypotheek op mijn balans te staan. Of liever gezegd: de helft van de hypotheek. Vriendin en ik worden allebei voor de helft eigenaar van het huis, dus neem ik de helft van de hypotheek op (ook al zijn we beide aansprakelijk voor het geheel). Aan de Activa kant komt het huis erbij te staan (ook hier dus: de helft). Eind van 2016 zal ik hiervoor de aankoopwaarde van het huis gebruiken, voor eind 2017 en verder zal ik kijken naar WOZ waarde, gegevens over de prijsontwikkeling in de woningmarkt, en de vraagprijs van vergelijkbare woningen in de buurt. Voor de balans neem ik als uitgangspunt ‘wat zou het naar verwachting opbrengen als ik het op de balansdatum zou verkopen’.

Mijn balanstotaal wordt dus een stuk hoger. Maar echt rijker wordt ik er in eerste instantie niet van, want mijn Eigen Vermogen neemt er niet door toe. En mijn Liquiditeit wordt zelfs slechter. Waar nu al mijn geld in vrij toegankelijke en/of vrij eenvoudig te verkopen beleggingen zit (en dus snel toegankelijk is), zit straks ruim 1/3 van mijn geld ‘in de stenen’, waar ik ze niet zomaar uit kan halen. 1/3 zit daarnaast in beleggingen, en 1/3 staat op mijn spaarrekeningen.

Afgelopen weekend heb ik een tussentijdse balans opgemaakt. Die lag qua bedragen mooi op schema. Ik heb ook flink geschoven. Er is geld van de spaarrekeningen klaargezet om dadelijk de bijdrage in eigen geld te betalen. En ik heb, op basis van mijn verwachte inkomsten en uitgaven voor het restant van november en december, ook alvast een prognose gemaakt voor de standen per 31 december. Mijn ‘obsessive compulsive disorder’ voor ordening is weer helemaal tevreden.

Hoe ziet jouw balans er uit?