Naar aanleiding van mijn blogje over Valutaschommelingen kreeg ik diverse vragen over de impact die dat heeft. In dit bericht een korte poging tot uitleg.

Naar aanleiding van mijn blogje over Valutaschommelingen kreeg ik diverse vragen over de impact die dat heeft. In dit bericht een korte poging tot uitleg.

Stel, je hebt beleggingen in Amerikaanse dollars. Of je krijgt pensioen in Amerikaanse dollars, of in een andere valuta. Maar je woont in Nederland. Waar we elkaar betalen in Euro’s. Er komt vast en zeker een moment dat je het geld van die beleggingen of dat pensioen wilt gebruiken. Om iets te kopen, een huis bijvoorbeeld, of gewoon om boodschappen te doen.

Dus dan moet je die Amerikaanse dollars omwisselen in Euro’s. Dat kan. Banken en wisselkantoren doen dat (tegen een vergoeding). Maar de koers van de Amerikaanse dollar fluctueert nogal. Dus het moment van omwisselen maakt veel verschil. Het zijn meestal (gelukkig) geen grote verschillen van dag tot dag, maar op termijn van drie jaar kan het aardig oplopen (zoals mijn eerdere blogje liet zien).

Stel, je hebt 100 Amerikaanse dollars. Dan zijn er soms dagen dat je daarvoor € 120 krijgt, maar misschien ook dagen dat je maar € 95 krijgt voor diezelfde 100 dollar. Dat maakt nogal wat uit voor je koopkracht.

Voor mijn beleggingen is het niet echt een probleem. Ik heb bij mijn broker ook een dolarrekening, dus als ik fondsen verkoop kan ik de dollars op die rekening stallen tot de wisselkoers gunstiger is. Maar het maakt wel wat uit als ik maandelijks mijn Euro’s op de beleggingsrekening stort en ze op dat moment inwissel in dollars om bijvoorbeeld een Amerikaanse ETF te kopen. En ik houd mijn vermogen bij in Euro’s, dus elk kwartaal word ik wel even geconfronteerd met de koerseffecten als ik uitreken hoeveel ik financieel (in Euro’s) waard ben.

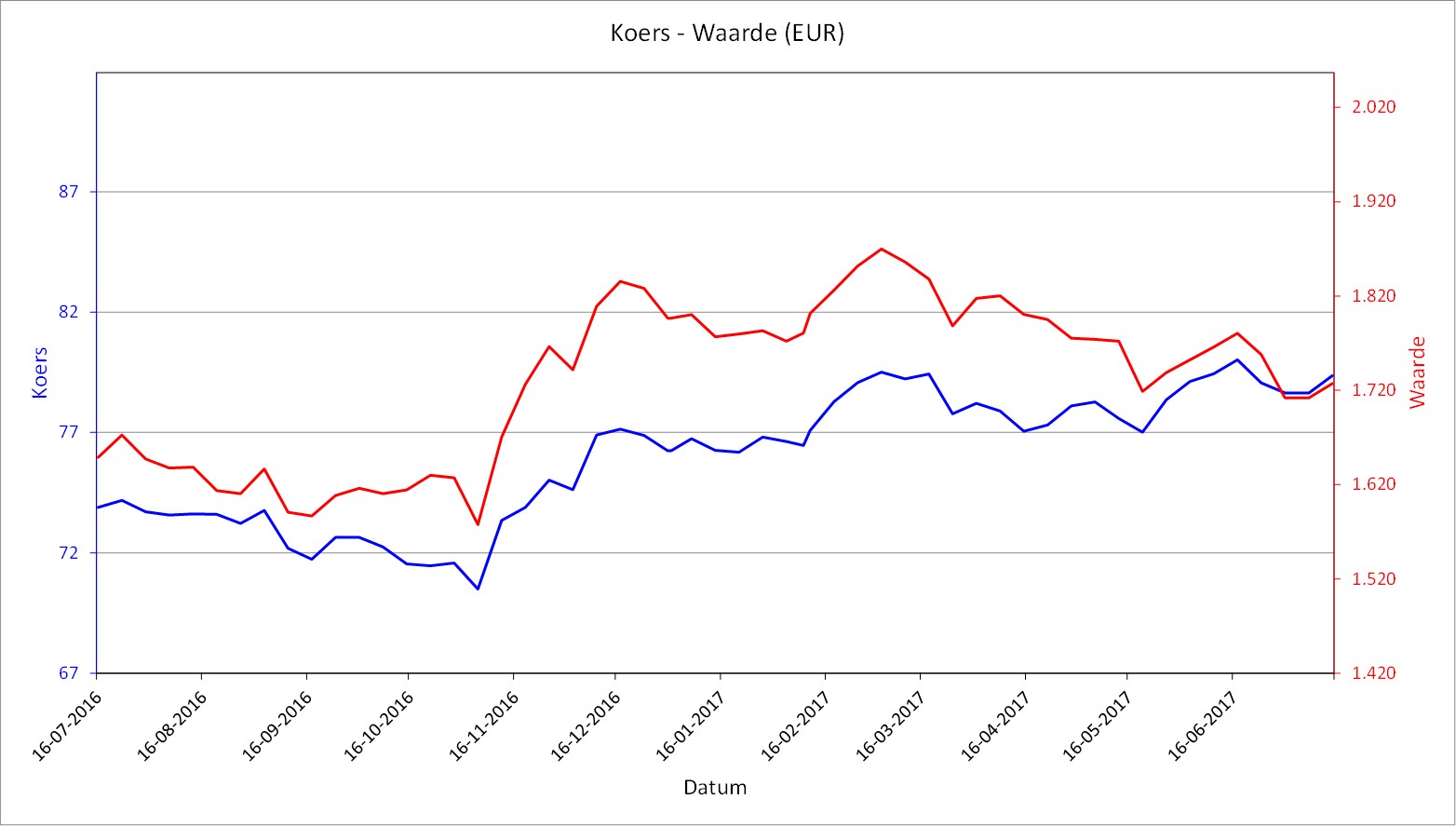

Een voorbeeldje zie je in onderstaande grafiek, van een kleine positie in één van de fondsen in mijn portefeuille die in Amerikaanse dollars genoteerd is. De blauwe lijn, de koers in Amerikaanse dollars, vertoont vanaf november 2016 een stijgende trend. Maar de rode lijn, de waarde van mijn positie in Euro’s, is juist gedaald! Dat is het effect van de wisselkoers.

Er zijn wel manieren om valutarisico af te dekken. Dat doe ik op dit moment niet, maar misschien schrijf ik daar ook nog wel eens een blogje over.

Interessant om te lezen. Ik ben wel benieuwd naar een blog over de manieren om valutarisico’s af te dekken 🙂

De impact van valuta schommelingen kunnen best groot zijn, dat bewijst jouw voorbeeld toch maar weer. Wij merken het ook heel erg met dividend van Amerikaanse aandelen wat in euro uitbetaald wordt. Zo hebben we wel eens gehad dat een dividend werd verhoogd na 1 jaar, maar we netto toch minder overhielden doordat de valutakoers in ons nadeel lag.

Dat verdient meer aandacht 😉 Mijn inziens ontkomen we niet aan een valutarisico. Een groot deel van de wereldeconomie is niet in euro’s, dus zelfs als je een indexfonds in euro’s zou vinden dat wereldwijd belegt loop je het risico ergens anders, alleen iets minder zichtbaar dan dat je fonds direct in dollars noteert. Beschermen kan wel maar kost geld inderdaad.

Dank je wel voor de uitleg en de grafiek. Ik krijg mijn toekomstige pensioen in USD maar dat moet dus omgerekend worden. Ik ben benieuwd hoe dit in de praktijk zal verlopen, ook met de belastingen enzo.

Gelukkig heb ik een belasting adviseur.

Dit zou toch niet (veel) uit moeten maken op de lange termijn, gezien het kleine percentage (3.5-4%) dat je jaarlijks uit je portfolio zou halen? Met de beurs heb je het zelfde problem….

Op lange termijn zou het inderdaad niet veel uit moeten maken, maar het kan in specifieke jaren wel een behoorlijk effect kunnen hebben. Want uiteindelijk wil je het geld in euro’s uit je vermogen halen om te gebruiken. Maar dat zou bijvoorbeeld kunnen betekenen dat je het ene jaar iets uit je eurobeleggingen haalt en het andere jaar juist uit je dollar- of andere beleggingen, omdat dit gunstiger is qua wisselkoers.

Dat is idd wel het grote voordeel van een dollar rekening, geeft je de optie om wat te schuiven tijdens de onttrekkingsfase. Was dit ook voor jou de reden om een dollar rekening te openen? Of was dit ook nu tijdens de opbouwfase meer gericht (lees voordeel halen uit) met de wisselkoers bezig te zijn?

Bij mij hoorde de dollarrekening gewoon bij het pakket van de broker. En ik realiseer me de afgelopen weken pas hoe nuttig dat kan zijn.

Als je beide kunt verkopen en moet gaan kiezen kan dat net zo goed een gevalletje markt timen gaan worden. Dit keer niet de aandelenmarkt maar de valutamarkt 😉

Voorlopig houd ik me maar even vast aan dat ik het geld van beleggingen niet nodig heb, en dus zo min mogelijk heen en weer schuif tussen dollar- en euro rekening. Want markt timen heeft geen zin…

Het zit het en der in de comments en in het artikel: als je elk jaar je usd naar eur moet omzetten om van te leven, dan kan dat schommelingen geven. Soms aangenaam, some onaangenaam.

Wil je wereldwijd beleggen, dan ben je sowieso onderhevig aan schommelingen van valuta, ookal koop je een tracker of een aandeel in euro. Zelf heb ik een wereld tracker die in EUR noteert. Het is een valse idee om te denken dat ik nu geen wisselkoers risico heb: de tracker rekent dit voor mij om.

Zelfde met aandelen: noteren dan wel in EUR, maar halen vaak hun winst wereldwijd: Unilever, shell, ahold…

Zelf dek ik dat verschil niet in. Ik heb een USD en een EUR rekening. Ik zet niet om van het een naar het ander, enkel als het nodig is. Ik koop toch in beide munten. En betalen voor bescherming om een papieren verlies tegen te gaan doe ik niet.

Hoe ik hiermee omgaan eens ik leeg van mijn portefeuille, dat weet ik nog niet.

Interessante blog! Mijn dividend wordt meestal in dollars uitbetaald en dan weer in euro’s omgewisseld. Vervolgens worden mijn euro’s weer door de broker omgewisseld om aandelen in dollars te kopen.. niet heel effectief nu ik er zo over nadenk… kun je met zo’n dollar rekening de dividend dollars aanhouden om daar aandelen mee te kopen? Bij welke broker kan dat?

Ja, dat kan inderdaad. In dollars uitbetaalde dividenden worden op mijn dollar-rekening gestort, en alleen als ik er voor kies om ze over te boeken naar mijn euro-rekening dan worden ze omgewisseld. Ik zit bij Alex.

Interessant. Ik zit bij DeGiro, kan op de site niets daarover vinden, maar zal ze eens bellen. Leuke blog heb je trouwens, ik volg je al een paar maanden met veel plezier!

Dankjewel!