Het jaar 2023 is begonnen en het jaar 2022 zit er weer op. En wat een jaar was dat… Gierende inflatie, een energiecrisis, dalende beurzen, en een escalerende oorlog in Europa. Het doet terugverlangen naar de saaie jaren van weleer. Toen de inflatie nog op nul stond, energie goedkoop was, de beurzen stegen, en Poetin gewoon een komisch dictatortje van een voormalig wereldrijkje ver weg was. Qua beleggingsresultaten was 2022 wel even nodig om weer een beetje bij het langjarig gemiddelde uit te komen, na een aantal bovengemiddeld goede beleggingsjaren.

Het werd ook goed verwoord door The Economist bij de inleiding van hun jaarlijkse publicatie ‘The World Ahead’ voor 2023. Dat belooft nog wat voor de komende jaren, vrees ik.

Achteraf gezien markeerde de pandemie het einde van een periode van relatieve stabiliteit en voorspelbaarheid in geopolitiek en economie. De wereld van vandaag is veel onstabieler, in beroering gebracht door de wisselvalligheden van rivaliteit tussen grootmachten, de naschokken van de pandemie, economische onrust, extreem weer en snelle sociale en technologische veranderingen. Onvoorspelbaarheid is het nieuwe normaal. Er is geen ontkomen aan.

Tom Standage, editor of “The World Ahead 2023”

Voor de 26e keer kijk ik op dit blog terug op een kwartaal. Voor de zevende keer een jaarafsluiting. Het is inmiddels een historie van mijn persoonlijke financiën op de woelige baren van de wereldeconomie…

Aandelenmarkten

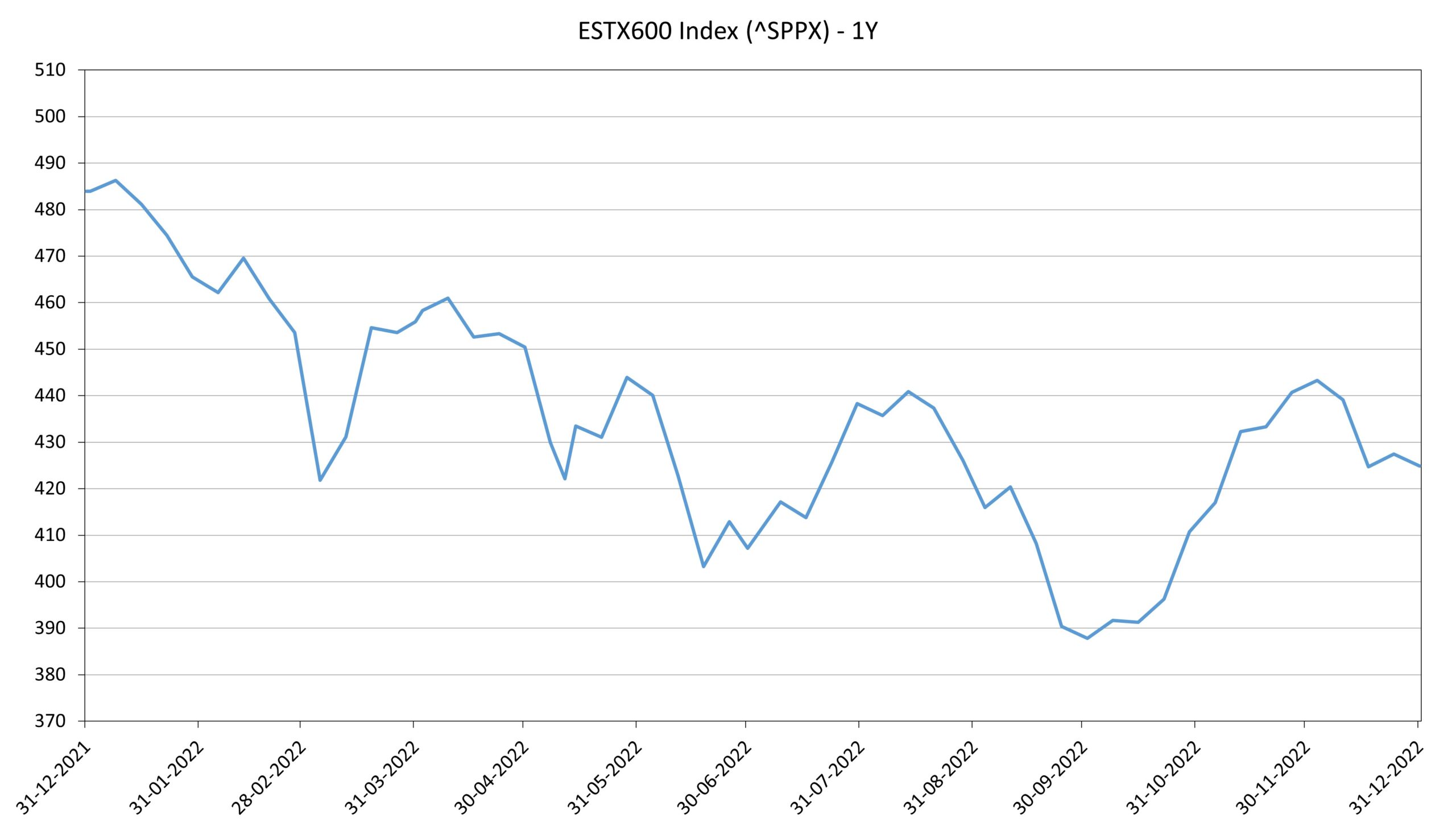

Het jaar 2022 was één van de slechtste jaren ooit voor de S&P500 index. In het vierde kwartaal stuiterde de markt gewoon verder. In oktober en november kwam er een kleine golf van optimisme, maar in december realiseerde ‘de markt’ zich dat de rente nog steeds omhoog ging en dat de wereld nog steeds een onvoorspelbare plek is. En dus stuiterde het allemaal weer net zo hard naar beneden. Een voordeel is dan wel weer dat hierdoor de kans toeneemt dat de bodem in zicht is. Voor mijn eigen strategie maakt het sowieso niet uit. Ik blijf elke maand bijkopen. Dat doe ik nu wel een stukje goedkoper dan een jaar geleden. Voor nieuwkomers op de markt lijkt de nieuwe werkelijkheid met hogere rentes en schaarser kapitaal misschien vreemd, maar laten we niet vergeten dat dit heel lang de normale situatie is geweest; Het was juist de afgelopen periode met goedkoop geld die vreemd was!

De beurzen in Europa volgden trouw het spoor van de Amerikaanse markten. Ook naar beneden dus. Al met al een beleggingsjaar om snel achter ons te laten…

In het vierde kwartaal grepen de centrale banken ECB in Europa en FED in de Verenigde Staten weer gretig naar het rente-instrument in hun pogingen om de inflatie te beteugelen. En in de week voor Kerstmis had zelfs de Japanse nationale bank, die al heel lang een kunstmatig rentebeleid voerde, een verrassing voor de financiële markten. Het waren de momenten waarop je merkt dat ‘de markten’ eigenlijk nog heel nerveus en onzeker waren, want de koersen reageerden heftig.

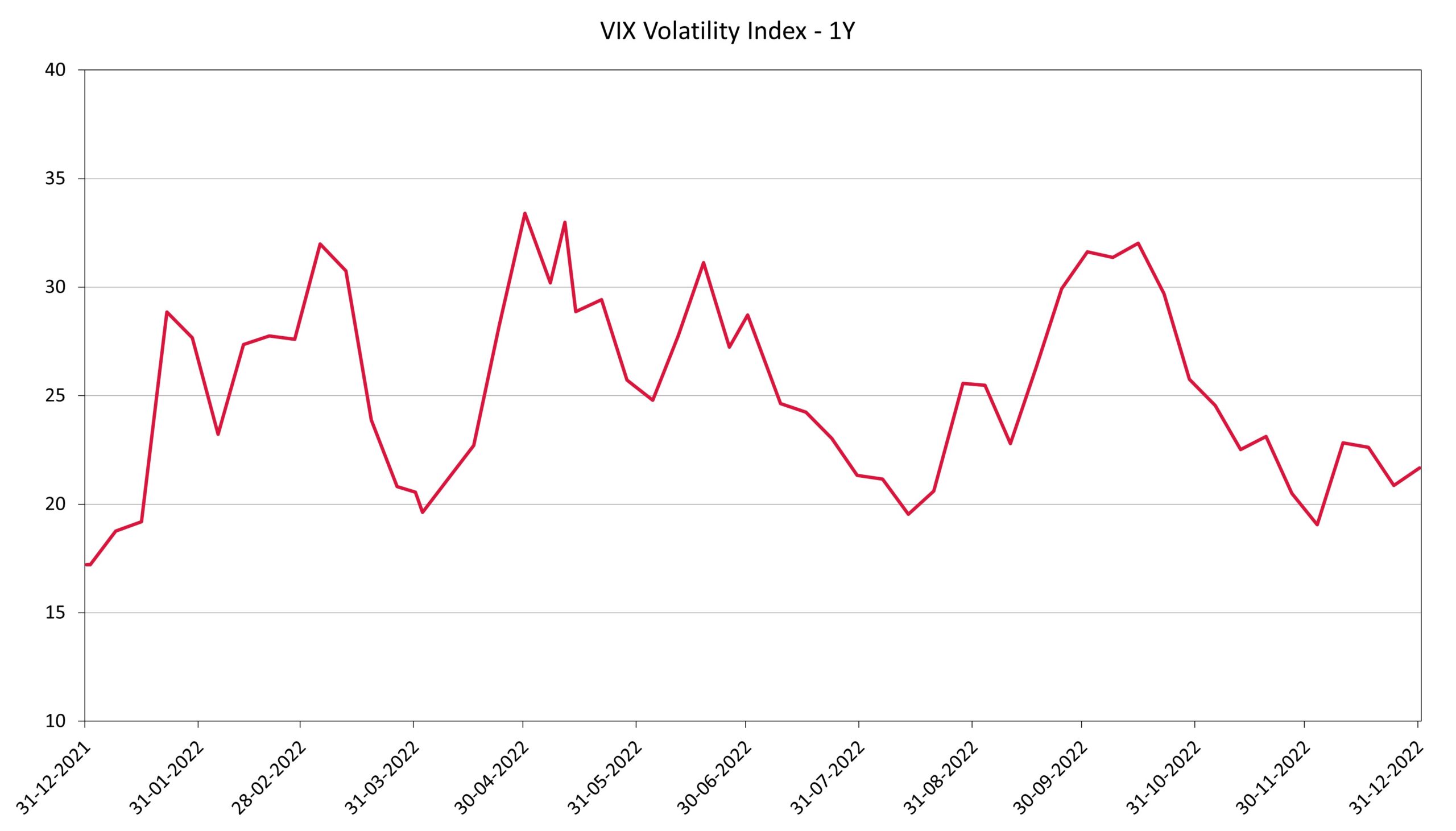

Verder kijk ik ook af en toe naar de VIX-index, ook wel bekend als de Fear Index, de maatstaf van volatiliteit in de markt. In het vierde kwartaal ging de VIX index naar beneden, een teken dat het wat rustiger wordt op de markten. Maar we zullen zien of dat zo blijft.

Inmiddels krijg je voor € 1,00 ongeveer US$ 1,07. Aan het einde van het derde kwartaal van 2022 was dat US$ 0,98 en eind 2021 was dat US$ 1,14. Maar na twee jaar van een voortdurend zwakker wordende euro is er in het laatste kwartaal iets van herstel te zien.

Ik heb zelf alleen nog indirecte blootstelling aan de Amerikaanse dollar, voor mijn eigen portefeuillebeheer is de dollar niet meer van belang. De laatste dollartransactie in mijn administratie dateert van februari van dit jaar, het eerste kwartaal dus.

Mijn portefeuille

Mijn portefeuille is nog steeds goed gespreid over de wereldwijde aandelenmarkt en de markt voor staatsobligaties, met dank aan VWRL en DBZB aangevuld met enkele dividend-ETFs. En mijn portefeuille beweegt dus zoals altijd keurig mee met de wereldwijde aandelenmarkten. In oktober heb ik de samenstelling van de portefeuille weer geëvalueerd en dit keer slechts kleine aanpassingen gedaan. Gewoon gestaag verder bouwen. Zo saai mogelijk.

Ik heb ook dit kwartaal elke maand normaal bijgekocht met mijn maandelijkse storting. In onderstaande tabel voor elke maand van dit kwartaal de transactie die ik uitgevoerd heb, met per maand de ETF, het aantal aandelen dat ik gekocht heb, en de aankoopkoers (in EUR tenzij anders vermeld). Ook dit kwartaal heb ik alleen maar VWRL gekocht. Zeer brede spreiding tegen lage kosten.

| Maand | Fonds | Aantal | Koers |

| Oktober | Vanguard FTSE All-World UCITS ETF (VWRL) | 21 | 95,3100 |

| November | Vanguard FTSE All-World UCITS ETF (VWRL) | 12 | 98,8000 |

| December | Vanguard FTSE All-World UCITS ETF (VWRL) | 16 | 93,9000 |

Mijn portefeuille volgde in het vierde kwartaal keurig het spoor van de wereldwijde markten. Omhoog in oktober en november, en (net als je denkt ‘mwah, gaat lekker’) weer net zo hard naar beneden in december. Als ik er een positieve draai aan geef dan denk ik dat het in elk geval iets scheelt in mijn vermogensrendementsheffing over 2023, want het rendement waar de Belastingdienst mee rekent volgt het rendement van de aandelenmarkten.

Hoe lees je deze grafiek? De (op dit moment) bovenste zwarte lijn geeft de actuele waarde van mijn beleggingsportefeuille op de betreffende datum. De (op dit moment) onderste zwarte stippellijn geeft de totale inleg tot die datum weer. Je ziet dat ik de afgelopen jaren elke maand een inleg doe. Het groene vlak tussen de twee lijnen is mijn huidige papieren beleggingswinst. Als ik op verlies zou staan (de portefeuille is minder waard dan de inleg) dan wordt er een rood vlak zichtbaar. Zie ook mijn nadere uitleg over hoe ik deze grafiek opgebouwd heb.

In 2022 heb ik (voor het eerst in jaren) geen nieuw Virtual All Time High (VATH) bereikt met mijn portefeuille. Het VATH bereken ik door het vorige reële All Time High te nemen plus alle inleg sinds die datum. De laatste VATH dateert van 31 december 2021, daarna ging het snel bergafwaarts. In onderstaande grafiek zie je het verloop van mijn portefeuille ten opzichte van het VATH. Dit naar het voorbeeld van de eerste grafiek uit deze blogpost bij Of Dollars And Data.

De totale waarde van mijn beleggingsportefeuille staat nog wel 47,4% boven mijn totale inleg. Aan het einde van 2021 was dat 74,2%. De 12-maands XIRR staat op -8,3%. Daarmee heeft mijn redelijk offensieve wereldwijd gespreide portefeuille het dit jaar slechter gedaan dan de defensieve portefeuille van Geldsnor.

| Indicator | 2021Q4 | 2022Q1 | 2022Q2 | 2022Q3 | 2022Q4 |

| % boven inleg | 74,2% | 70,1% | 52,2% | 45,3% | 47,4% |

| ROI YTD | 26,5% | -1,0% | -10,7% | -11,1% | -8,7% |

| XIRR 1Y | 25,5% | 11,5% | -2,4% | -3,8% | -8,3% |

Kosten van Beleggen

In mijn Jaarafsluiting 2019 gaf ik voor het eerst inzicht in de kosten van mijn beleggingen. Ik keek naar twee indicatoren. De eerste is de Total Expense Ratio (TER) van de fondsen in mijn portefeuille met behulp van de Morningstar X-ray. Daarnaast maak ik kosten bij mijn broker, transactiekosten en een maandelijkse fee. In absolute bedragen was ik weer iets duurder uit. Dat komt deels door de hogere portefeuillewaarde en dus van de servicefee (die een percentage van de portefeuillewaarde is), en deels doordat ik in september met een meevaller een grotere aankoop deed met hogere transactiekosten.

In 2022 heb ik 13 aankooptransacties verricht. Ook heb ik 1 verkooptransactie verricht bij de herijking van mijn portefeuille.

| Indicator | 2019 | 2020 | 2021 | 2022 |

| Total Expense Ratio (TER) volgens Morningstar | 0,26% | 0,21% | 0,21% | 0,21% |

| Kosten Broker (percentage portefeuillewaarde op 31-12) | 0,24% | 0,17% | 0,16% | 0,17% |

| – waarvan Servicefee Broker | 44% | 61% | 74% | 80% |

| – waarvan Transactiekosten | 56% | 39% | 26% | 20% |

Dividend en Spaarrente

In het vierde kwartaal van 2022 ontving ik netto € 789,60 aan dividend op mijn rekening. In het vierde kwartaal van 2021 was dat nog € 746,46 en in het derde kwartaal van 2022 was het € 1.105,15.

Ik registreer mijn dividend op netto contante basis in Euro’s, de basisvaluta van mijn administratie. Dat betekent dat ik het netto dividendbedrag opneem in mijn administratie op het moment dat het op mijn beleggingsrekening bijgeschreven wordt. Als het een dividend in buitenlandse valuta (US dollar) is, dan reken ik het om naar Euro’s tegen de wisselkoers van het moment van ontvangen op mijn rekening.

In het vierde kwartaal regende het verhogingen van de spaarrente. Mijn bufferrekening bij Lloyds verhoogde de spaarrente maar liefst vier (!) keer en staat inmiddels op 0,75%. Lloyds heeft net voor Kerst aangekondigd dat de rente op 3 januari alweer verhoogd wordt naar 0,85%. En zelfs de spaarrente bij de Rabobank kwam van z’n plek en werd per 1 december verhoogd naar 0,25%. Het valt nog steeds in het niet bij de inflatie, maar het is een duidelijke trendbreuk.

Spaarpercentage

Mijn spaarpercentage voor het hele jaar kwam uit op 45,5% (vrijwel ongewijzigd ten opzichte van de 45,6% aan het einde van het derde kwartaal). Mijn doelstelling voor 2022 was 40,0%. Dat heb ik dus ruimschoots gehaald. In november en december zorgden de aanvulling van mijn kledingkast en de dure decembermaand voor een lager spaarpercentage.

Meerjarig past deze score wel in de gewenste trend. 2022 was het twintigste jaar waarin ik mijn spaarpercentage berekende, een jubileumjaar!

Mijn oude administratie houdt ook voor mij bij hoeveel No Expense Days (NEDs) ik heb. Dat zijn dagen waarop ik niks uitgeef. Deze indicator is de opvolger van de No Spend Days die ik eerder bijhield. Gemiddeld had ik vóór corona een stuk of 10 NEDs per maand. Dit jaar zijn het er nog steeds minimaal 9 per maand. We zijn dus ongeveer terug bij de situatie vóór corona.

Eigen Vermogen

Dit kwartaal was er alleen het reguliere salaris, inleg in mijn beleggingen, reguliere en extra aflossingen van de hypotheek, en natuurlijk de bewegingen van de beleggingsportefeuille op de golven van de aandelenmarkten. Niets bijzonders dus. Al gingen die golven van de aandelenmarkten dit keer alle kanten op en waren ze vooral neerwaarts gericht.

En dat leidt tot onderstaande ontwikkeling van mijn vermogen per kwartaal. In het vierde kwartaal van 2022 is mijn eigen vermogen gegroeid met 2,5%.

Over het hele jaar 2022 is mijn eigen vermogen gegroeid met 7,8%. Alle factoren leverden een positieve bijdrage, behalve (uiteraard) de daling van de aandelenmarkten.

Beste Uitgave(n)

In dit kwartaal verving ik na vijf jaar trouwe dienst mijn smartphone, en deed mijzelf een smartwatch cadeau. Daar had ik ook keurig voor gespaard in mijn roemruchte Gadgets potje, dat nu weer een stuk leger is… Verder heb ik ook dit jaar weer een donatie gedaan aan Loesje (van de posters). Dat waren eigenlijk de enige bijzondere uitgaven van dit kwartaal, en dat was ook meer dan voldoende.

Hoe was jouw vierde kwartaal?

Je kunt al mijn oude kwartaalberichten teruglezen via mijn overzichtspagina.

Hallo Geldnerd, bedankt weer voor de interessante post. Ik lees je blog inmiddels al ruime tijd en heb er veel inspiratie uit gehaald! Fijn ook om te zien dat er mensen zijn met een nog grotere Excel-fetisj 🙂

Ik heb een vraag over de manier waarop je de saving ratio berekent. Doe je dat over de volledige kalendermaand of vanaf het moment dat de belangrijkste inkomsten binnenkomen (dus ongeveer dag 23 van de maand tot dag 23 van de volgende maand)?

Hallo Bas, dank voor je bericht. Mijn maandelijkse spaarpercentage bereken ik over de kalendermaand. Het jaar (year to date) percentage bereken ik over het aantal dagen dat verwerkt is in de administratie. Zie ook mijn eerdere blog over het spaarpercentage.