Afgelopen vrijdag publiceerde ‘mijn’ pensioenfonds, de Algemene Bodemloze Put (ABP), het jaarverslag over 2021. Ik zag berichten in diverse media en ook Mr. FOB voelde zich geroepen om er een kleine analyse van te maken. En Martijn de Riet wijdde er een interessant Twitterdraadje aan.

Wat de meeste aandacht trok was het enorme bedrag aan prestatiebonussen dat het ABP afgelopen jaar betaalde aan beleggingsinstellingen die voor het ABP mijn pensioengeld beleggen. Er werd 2,8 miljard euro uitgekeerd aan zogeheten private-equityhuizen. Linksom of rechtsom is dat heel veel geld. Volgens het jaarverslag zijn er 1.203.358 actieve deelnemers en 974.772 pensioengerechtigden, die bonus is dus ruim 2.300 euro per actieve deelnemer. Dat is een paar maanden van mijn pensioenpremie. Voor de meeste mensen veel meer dan een netto maandsalaris.

Begrijp me niet verkeerd, ik snap dat het ABP een brede beleggingsmix moet hanteren. Bijna 2,2 miljoen deelnemers in verschillende stadia van hun leven. Mensen die net begonnen zijn met inleggen en pas over 45 jaar pensioengerechtigd worden en daarna misschien wel 30 jaar of meer pensioen gaan ontvangen. Maar ook mensen die al tientallen jaren pensioen ontvangen en dat misschien nog wel tientallen jaren blijven doen. Ga er maar aanstaan.

Maar toch….

Geldnerd heeft zich al vaker verwonderd over het gebrek aan transparantie van het pensioenstelsel. Iets wat met het nieuwe stelsel niet echt gaat veranderen, de organisatie van het pensioensysteem blijft hetzelfde met dus veel ruimte voor bestuurdersbaantjes en hoge kosten. Al heeft het ABP nu wel een nieuwe voorzitter van het Uitvoerend Bestuur. Een term die overigens suggereert dat er ook een ‘Niks Uitvoerend Bestuur Dat Wel Dikbetaald Wordt‘ is. Maar goed, die nieuwe voorzitter schrijft dus blogjes, in elk geval eentje (volhouden!). En die nieuwe voorzitter, niet alleen actuaris maar ook doctor in de theologie (en die zou dus iets van ethiek en moraal moeten weten…), lijkt wel door te hebben dat zo’n bonus van 2,8 miljard euro maatschappelijk moeilijk uit te leggen is. We zullen zien of er iets gaat veranderen de komende jaren decennia…

Historisch hoog rendement?

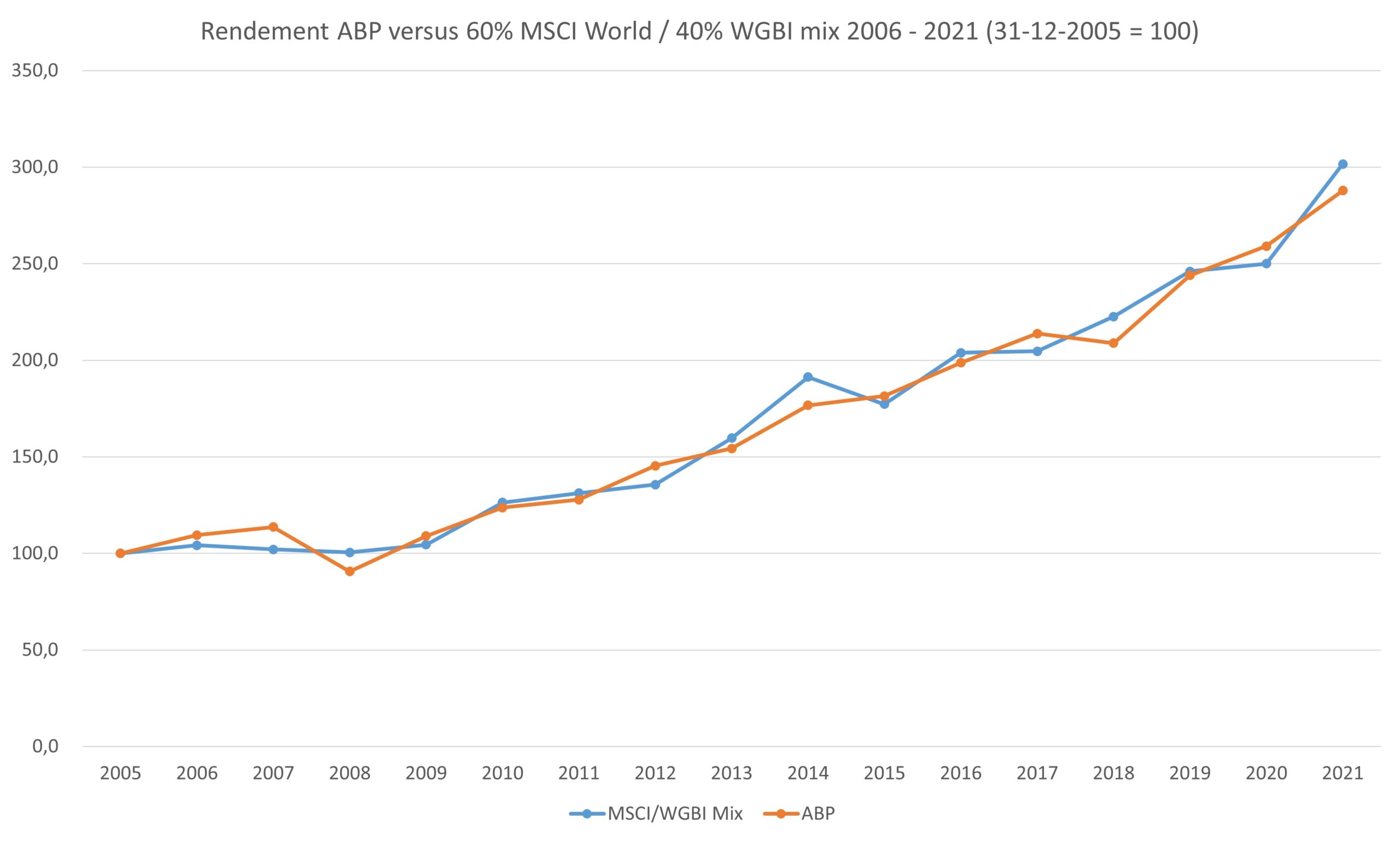

In zijn blog heeft de voorzitter het over ‘historisch hoog rendement’. Dat is nogal een claim… En Geldnerd houdt van het checken van feitjes. Daarvoor is het internet ook wel een mooie uitvinding. Nou was 2021 ook wel een erg goed beursjaar, dus eigenlijk moet je je een beetje schamen als je in dat jaar geen ‘historisch hoog rendement’ behaald hebt. Maar nu zegt het rendement over één jaar natuurlijk niet zo heel veel in beleggingsland. Ik kijk dus maar eens even naar de rendementen van de afgelopen 15 jaar, met de hulp van de vrienden van de ongelooflijk nuttige website Kennisbank ABPpensioen (een must-read voor iedere (oud-)deelnemer van het ABP). En dat zetten we dan maar eens even naast een wereldwijde aandelenindex. Daarvoor kies ik de MSCI World index.

Geen onverdeeld positief beeld voor het ABP, lijkt me. En zeker niet ‘historisch hoog’. Nu heeft het ABP natuurlijk een gediversificeerde beleggingsstrategie. Zoals Mr. FOB ook constateerde heeft het ABP 60% offensief belegd en 40% defensief. Dat sluit wel ongeveer aan bij de verhouding actieve deelnemers en gepensioneerden. Maar dat betekent wel dat we het rendement niet zomaar langs alleen maar de aandelen mogen leggen.

Dus pak ik ook de FTSE World Government Bond Index (WGBI) erbij, een wereldwijde index van staatsobligaties. En dan doen we de oefening opnieuw. Met het jaarlijks rendement van het ABP, en het jaarlijks rendement van een 60% MSCI World en 40% WGBI portefeuille, waarbij voor beide 1 januari 2006 op 100 gesteld is. De aanname is dus dat er elk jaar op 1 januari geherbalanceerd wordt, zodat het jaar weer begint met die 60 offensief / 40 defensief verhouding. Dat geeft het onderstaande beeld.

En dan doet het ABP het eigenlijk nog niet eens zo slecht. Maar ze hebben er wel veel geld en menskracht voor nodig. En dure ‘private equity huizen’ waar wij als samenleving geen positieve mening over hebben. Terwijl een volledig passieve strategie hetzelfde resultaat had opgeleverd. Gewoon 60% van het vermogen in een MSCI indexfonds gooien, 40% in een WGBI indexfonds, en een keer per jaar herbalanceren. Dat had veel kosten gescheeld. Maar dan moeten wij natuurlijk wel ophouden met zeuren over ethisch beleggen en stoppen met fossiele brandstoffen en zo. Niet zeuren, gewoon plat indexbeleggen.

Lees je even mee, ABP?

Dus doe ik het ABP hierbij ook maar eens een aanbod. Ik wil dat beleggen best voor ze doen in ruil voor een salaris van € 10 miljoen per jaar. Dan kunnen ze de rest van die dure beleggingsclub opdoeken. Daar schakel ik dan wel een paar FIRE-vriendjes en -vriendinnetjes bij in, die krijgen elk dan ook een salaris van € 10 miljoen. En een bonus hoeven we niet, we maken wel jaarlijks € 10 miljoen aan kosten voor het kasteel in Zuid-Frankrijk van waaruit wij de investeringsportefeuille gaan beheren. Is nog steeds een koopje voor de deelnemers en het ABP! De € 4,95 miljard aan kosten die daarmee alleen al in 2021 bespaard zouden zijn stoppen we dan gewoon in het belegd vermogen. Want de kosten maken op de langere termijn heel veel verschil in je opbrengsten, dat weet elke verstandige belegger… En we garanderen met een passieve strategie gewoon een rendement in de buurt van die 60% offensief en 40% defensief mix.

Het rendement van het ABP in absolute termen was in 2021 ruim € 61 miljard op een belegd vermogen van € 551,6 miljard tegen iets meer dan € 5 miljard aan kosten. Het premie-inkomen, de centjes die ‘wij actieve deelnemers’ en onze werkgevers afgelopen jaar overgemaakt hebben aan het ABP, was € 12,7 miljard tegen € 12,9 miljard aan uitkeringen. Het niet indexeren van de pensioenen is wat mij betreft echt niet meer uit te leggen…

En € 5 miljard aan kosten is dus bijna 40% van de premie-inkomsten. Vind ik ook lastig uit te leggen. Die € 5 miljard aan kosten zijn dus ongeveer 0,9% van het belegd vermogen. Dat is hoog… Misschien niet voor actief belegd vermogen, maar wel voor passief belegd vermogen. Bij mijn ETFs zijn de jaarlijkse kosten meestal minder dan 0,25%. Aan mijn broker was ik de afgelopen jaren 0,17% van mijn belegd vermogen kwijt. Ik denk dat ik met een belegd vermogen als van het ABP nog wel wat korting zou kunnen bedingen… Maar ik zit dus zelf op een kostenpercentage van 0,42%, minder dan de helft van wat het ABP kwijt is om mijn pensioen te beleggen. Daar kan bij het ABP inderdaad nog wel wat van af, dus. Want ze maken het wel erg ingewikkeld.

Bovendien heeft het ABP in principe een oneindige beleggingshorizon, dus dan mag de mix ook wel iets offensiever dan 60/40. Zet een jaar of vijf vooruit aan uitkeringen apart en de rest kan lekker langdurig renderen op de beurs. Toch?

Vastzitten in het systeem

De nieuwe voorzitter zegt in dat verband nog wel iets interessants. “Als financiële instelling maakt ABP deel uit van een systeem, waarin kapitalistische normen en regels gelden. Dat systeem kunnen we niet in ons eentje plotsklaps veranderen.” Dat klopt wel, denk ik. Maar al die dure ‘specialisten’ en adviseurs van het ABP hebben daar natuurlijk ook helemaal geen belang bij, om dat systeem te veranderen. ABP zit ook gewoon vast in z’n eigen tunnelvisie, of in elk geval de tunnelvisie van gevestigde belangen. Complexiteit is deels ook waar al die mensen hun geld mee verdienen. Net als alle andere financiële instellingen.

Steeds vaker wens ik ons het Amerikaanse systeem toe, waarbij ik (ook als loonslaaf) mijn eigen pensioen had mogen opbouwen. Dat scheelt een hoop kosten en bestuurdersbaantjes. Maar veel mensen hebben daar waarschijnlijk de discipline niet voor, om zelf elke maand een vast bedrag in een goedkoop indexfonds te storten. Toch jammer.

Heb jij ook wel eens last van tunnelvisie?

Ik ben wel benieuwd hoe de 2e grafiek er uit ziet als je bij het ABP met 1mld aan kosten rekent en dus ieder jaar 4mld meer inleg hebt / meer winst maakt…

Ik ook… Hoger, in elk geval. Ik heb mijn rekenmodel simpel gehouden, gewoon een startkapitaal van 100 in een 60/40 verdeling met de jaarlijkse rendementen. Heb geen rekening gehouden met de aanwas door premies, de uitkeringen, en de kosten. Ga ik misschien nog wel doen als ik een middagje tijd heb, want dan moet ik 16 jaarverslagen doorpluizen…

En al dat geld gaat dan ook weer jaar op jaar renderen. Maar zelfs met een gewoon startkapitaal doet een volledig passieve strategie het over een periode van 15 jaar niet slechter dan al die harde werkers en duurbetaalde adviseurs van het ABP bij elkaar, zonder al die hoge kosten.

Als het ABP wereldwijd gespreid passief gaat indexbeleggen via Vanguard Total World Stock Index Fund (aandelen, TER 0,07%) en Vanguard Total Bond Market ETF (obligaties, TER 0,03%), dan komen hun kosten op 0,05%. Zitten ze een factor 18 (!) lager dan hun 0,9% kosten. Ik refereerde hier niet aan in mijn post, aangezien wij als particulier hier zelf niet in kunnen beleggen en ik mijn vergelijk daarmee maakte. Maar dit is wel waar je voor de ABP’s van deze wereld aan moet denken.

Ik werp me graag op als medebeheerder! Met een beleggingshorizon van oneindig zou ik ook zeker de small caps indexfondsen niet vergeten. Die leveren op lange termijn nog wat extra op.

Je staat op de shortlist!

Je schrijf “en zeker niet historisch hoog”. Als ik de grafiek bekijk, hebben ze (in elk geval in de in de grafiek opgenomen periode) niet een hoger rendement gehaald. De term ‘historisch hoog’ voor het rendement van het ABP is m.i. niet te vergelijken met rendementen van derden. Waarom vindt jij het laatste rendement niet ‘historisch hoog’?

Als je kijkt in de tabel op ABPpensioen.nl dan zie je dat het ABP in o.a. 2019, 2014, 2012, 2010 en 2009 een hoger rendement hebben gehaald dan in 2021…. Dus tenzij je ‘historisch’ definieert als ‘de periode 2020 – 2021 is de claim ‘historisch hoog’ wat mij betreft niet terecht.